3.4.1 营业税改征增值税发票使用

(1)试点地区增值税一般纳税人(以下简称一般纳税人)从事增值税应税行为(提供货物运输服务除外)统一使用增值税专用发票(以下简称专用发票)和增值税普通发票,一般纳税人提供货物运输服务统一使用货物运输业增值税专用发票(以下简称货运专用发票)和普通发票。

小规模纳税人提供货物运输服务,接受方索取货运专用发票的,可向主管税务机关申请代开货运专用发票。代开货运专用发票按照代开专用发票的有关规定执行。

(2)试点地区纳税人不得开具公路、内河货物运输业统一发票。

(3)试点地区提供港口码头服务的一般纳税人可以选择使用定额普通发票。

(4)试点纳税人如发生服务中止、折让、开票有误等,且不符合发票作废条件的,应开具红字普通发票,不得开具红字专用发票。对于需重新开具发票的,应开具普通发票,不得开具专用发票(包括货运专用发票)。

(5)试点地区从事国际货物运输代理业务的一般纳税人,应使用六联增值税专用发票或五联增值税普通发票,其中第四联用作购付汇联;从事国际货物运输代理业务的小规模纳税人开具的普通发票第四联用作购付汇联。

(6)为保障改革试点平稳过渡,试点纳税人发生增值税应税行为,需要开具除专用发票(包括货运专用发票)和增值税普通发票以外发票的,在一定时期内可继续使用试点地区地税局监制的普通发票。

3.4.2 代开发票

(1)代开增值税专用发票

小规模纳税人需申请代开增值税专用发票的,按现行规定办理。

涉及个体工商户和其他个人的,在起征点调整后规定如下:其销售额、营业额未达到国务院财政、税务主管部门规定的增值税起征点的,属于免征增值税范围,适用免税规定的,不得开具增值税专用发票,只能申请代开《税务机关代开统一发票》。小规模纳税人(指个体工商户和其他个人)依照《中华人民共和国增值税暂行条例》的规定可以选择放弃免税,缴纳增值税,在向主管税务机关申请代开时,依照税收法律、行政法规规定应当缴纳税款的,税务机关应当先征收税款,再开具增值税专用发票。

(2)代开普通发票

小规模纳税人申请代开《税务机关代开统一发票》(国、地税)的,按现行规定办理。其中,涉及个体工商户和其他个人的,在起征点调整后规定如下:

对经营额达不到本市税务机关确定的按次起征点的,只代开发票,不征税。但根据代开发票记录,属于同一申请代开发票的单位或个人,在一个纳税期内累计开票金额达到按月起征点的,应在达到起征点的当次一并计算征税。

(3)代开货物运输业增值税专用发票

小规模纳税人提供货物运输服务,接受方索取货运专用发票的,可向主管税务机关申请代开货物运输业增值税专用发票。申请代开货物运输业增值税专用发票比照代开增值税专用发票规定办理。

相关链接

北京地区试点纳税人的发票衔接

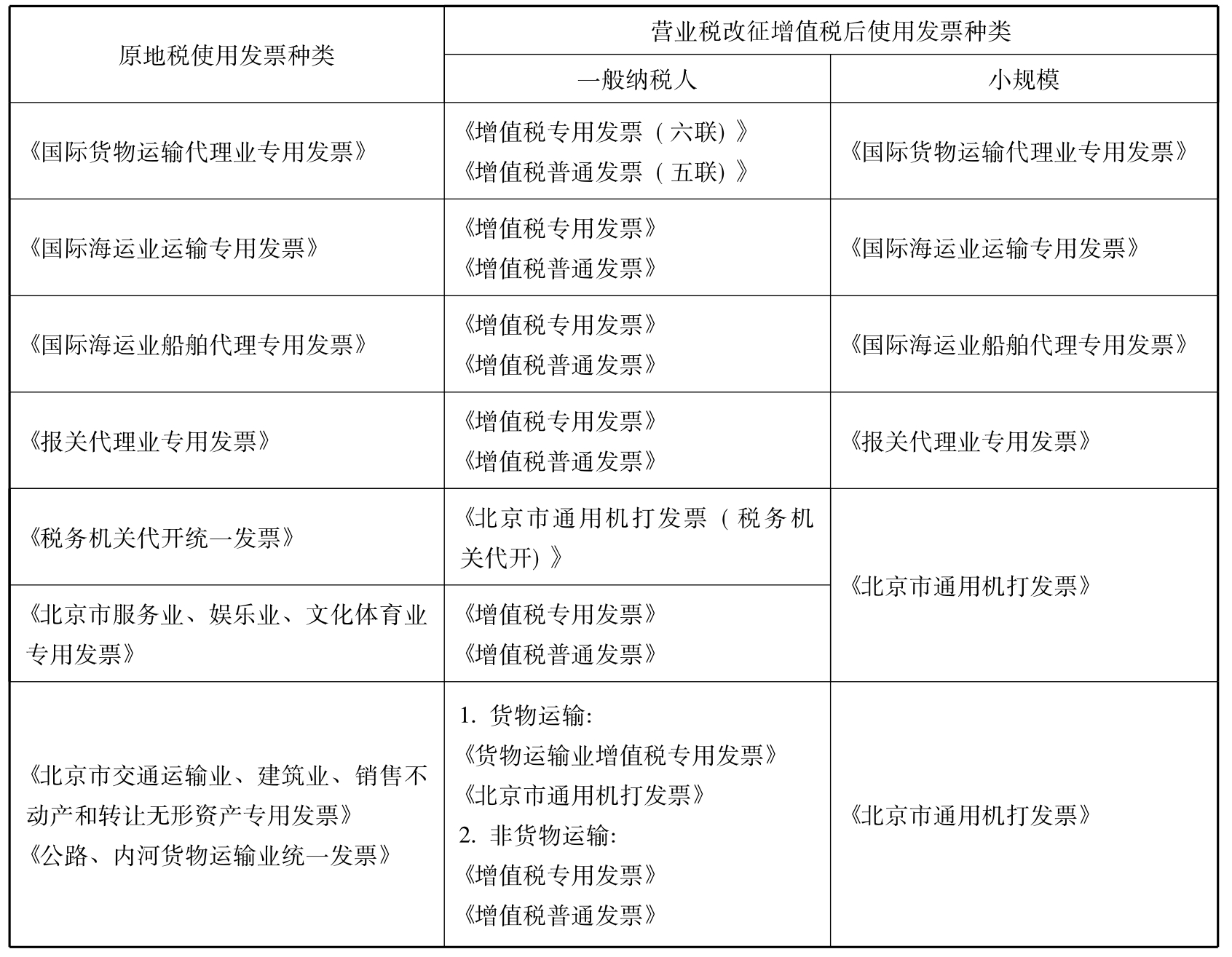

结合北京国、地税发票管理使用现状,对原北京地税13种发票分别采取简并、保留和替换的方式进行衔接。其中涉及保留的9种普通发票由地税局监制改为国税局监制。自2012年9月1日起,试点纳税人提供增值税应税服务应当开具国税局监制的发票,不得再开具地税局监制的发票,结存发票到地税机关缴销。具体如下:

(一)发票种类

除另有规定外,对从事货物运输的交通运输业增值税一般纳税人统一使用《货物运输业增值税专用发票》和《北京市国家税务局通用机打发票》,对从事非货物运输的交通运输业和部分现代服务业中的增值税一般纳税人统一使用现行的《增值税专用发票》和《增值税普通发票》。

试点纳税人使用的《国际货物运输代理业专用发票》、《国际海运业运输专用发票》、《国际海运业船舶代理专用发票》、《国际航空旅客运输专用发票》、《报关代理业专用发票》、《中国船级社检验业务专用发票》、《北京市出租汽车专用发票》、《北京市出租汽车燃油附加费专用发票》和《北京市停车收费定额专用发票》9种普通发票(以下简称《国际货物运输代理业专用发票》等9种普通发票)由北京市地方税务局监制改为北京市国家税务局监制,其中《国际货物运输代理业专用发票》、《国际海运业运输专用发票》、《国际海运业船舶代理专用发票》和《报关代理业专用发票》4种发票为税控机打发票,需要使用税控机具进行开具。具体如下:

1.交通运输业企业

试点纳税人从事货物运输业,达到营业税改征增值税明确的年营业额标准以上的,将认定为增值税一般纳税人,统一使用《货物运输业增值税专用发票》和《北京市国家税务局通用机打发票》;对交通运输业中从事非货物运输的增值税一般纳税人,纳入增值税防伪税控系统,使用《增值税专用发票》和《增值税普通发票》;对实行简易征收的试点纳税人和未达到年营业额标准以上的小规模纳税人,根据发票适用范围分别使用《北京市国家税务局通用机打发票》、《国际海运业运输专用发票》、《国际航空旅客运输专用发票》、《北京市出租汽车专用发票》和《北京市出租汽车燃油附加费专用发票》。

2.部分现代服务业企业

试点纳税人达到营业税改征增值税明确的年营业额标准以上的,将认定为增值税一般纳税人,纳入增值税防伪税控系统,使用《增值税专用发票》和《增值税普通发票》;未达到年营业额标准以上的小规模纳税人,根据发票适用范围分别使用《北京市国家税务局通用机打发票》、《国际货物运输代理业专用发票》、《国际海运业船舶代理专用发票》、《中国船级社检验业务专用发票》、《报关代理业专用发票》和《北京市停车收费定额专用发票》。其中《北京市停车收费定额专用发票》面额设贰角伍分、伍角、壹元、贰元、贰元伍角、叁元、伍元和拾元八种。

3.普通发票的适用范围

(1)《北京市国家税务局通用机打发票》

扩大《北京市国家税务局通用机打发票》的适用范围。在北京市范围内从事部分现代服务业、交通运输业的使用税控收款机、税控器和税控盘或金税盘开具发票的纳税人在发生经营业务确认营业收入时开具,上述适用范围不包括《国际货物运输代理业专用发票》等9种普通发票所对应的业务范围。

(2)《国际货物运输代理业专用发票》

在北京市范围内从事国际货物运输代理业务的纳税人在发生经营业务确认营业收入时开具。

(3)《国际海运业运输专用发票》

在北京市范围内从事国际海运业运输业务的纳税人在发生经营业务确认营业收入时开具。

(4)《国际海运业船舶代理专用发票》

在北京市范围内从事国际海运业船舶代理业务的纳税人在发生经营业务确认营业收入时开具。

(5)《国际航空旅客运输专用发票》

北京市各机票销售代理单位,从事代理外航业务收取款项提供机票时,必须同时提供北京市国家税务局统一印制的《国际航空旅客运输专用发票》。

(6)《报关代理业专用发票》

在北京市范围内从事报关代理业务的企业,在办理报关代理业务收取款项确认营业收入时开具。

(7)《北京市出租汽车专用发票》

在北京市范围内从事出租汽车运营服务确认营业收入时开具。

(8)《北京市出租汽车燃油附加费专用发票》

北京市从事出租汽车客运业务的企业(个体)按照价格管理部门向社会公布的燃油附加费收取的时限和办法开具。

(9)《北京市停车收费定额专用发票》

在北京市范围内提供车辆停放服务的货运客运场站(不包括铁路运输)在发生经营业务确认营业收入时开具。

(10)《中国船级社检验业务专用发票》

中国船级社及设立的分支机构对在中国登记或者拟在中国登记的入级船舶、海上设施、船运货物集装箱及其相应的材料、产品和设备进行检验并签发证书,以及根据船东申请进行的公证检验收取船舶检验费开具的凭证,使用由北京市国家税务局印制的《中国船级社检验业务专用发票》。

4.普通发票规格及防伪措施

《北京市国家税务局通用机打发票》的发票规格及防伪措施保持不变。《国际货物运输代理业专用发票》等9种普通发票的规格与地税局原规定保持不变,其防伪措施如下:

(1)划痕显色鉴别,在发票联背面用指甲划痕显紫红色线条。

(2)发票联使用温变油墨印刷“税徽”图案,图案常温下为红色,用手指按压图案加温或者将35度以上热源(如手指)置于发票联背面的“热感应区”3秒后,发票联正面“税徽”图案颜色变浅或呈无色,回到常温后图案变回红色。

(3)发票联的“发票号码”和“发票代码”采用数码喷印工艺印刷,置于10倍以上放大镜下观看,号码由颗粒状图案组成。

(4)发票联的发票监制章采用微缩防伪印制工艺印刷,置于10倍以上放大镜下观看,发票监制章内环细线中有“北京国税”字样。

5.为方便了解具体发票种类的变化,制作《营业税改征增值税试点中国、地税发票票种衔接对照表》如下:

续表

(二)发票票种核定

为确保试点纳税人自2012年9月1日起能够顺利开具发票,自2012年7月25日起,试点纳税人可以向国税主管税务机关申请办理发票票种核定、税控机具推行和发票领购手续,使用自印发票的试点纳税人应按照北京市国家税务局公告〔2010〕5号和〔2011〕9号文件的要求办理有关申请手续。

1.试点纳税人办理普通发票票种核定申请需携带以下证件和资料:

(1)《税务登记证(副本)》;

(2)公章及发票专用章;

(3)购票员身份证原件及复印件;

(4)《纳税人领购发票票种核定申请表》。

2.试点纳税人申请下列普通发票票种核定的,需同时符合以下条件:

(1)《国际货物运输代理业专用发票》

根据国税发〔1998〕91号文件精神,纳税人必须持外经贸部颁发的《中华人民共和国国际货物运输代理企业批准证书》和货运代理行业政府主管部门开具的《国际货物运输代理企业批准通知单》,到所在地主管税务机关办理申请《国际货物运输代理业专用发票》事宜。

(2)《国际海运业运输专用发票》和《国际海运业船舶代理专用发票》

根据国税发〔2000〕9号文件精神,纳税人必须凭交通部批准文件(证书),并持北京市交通管理部门出具的《国际海运企业批准通知单》,到所在地主管税务机关办理领购《国际海运业运输专用发票》和《国际海运业船舶代理专用发票》事宜。

(3)《国际航空旅客运输专用发票》

根据国税函发〔1995〕448号文件精神,《国际航空旅客运输专用发票》由中国民航总局华北管理局(以下简称华北管理局)向主管税务机关领购,并负责向在京航空公司的国际航班机票销售部门(办事机构)或销售代理单位发售。

(4)《北京市停车收费定额专用发票》

停车场经营企业应凭市政管委核发的《北京市公共停车场备案表》以及价格主管部门核发的《北京市机动车停车场收费标准核准表》,到所在地主管税务机关办理发票核定和购领发票事宜;主管税务机关依据《北京市机动车停车场收费标准核准表》中核准的收费标准确定其应使用发票的种类。

(5)《中国船级社检验业务专用发票》

根据国税函〔2004〕488号文件精神,《中国船级社检验业务专用发票》由中国船级社向主管税务机关统一领购,下发各分支机构使用。

3.纳税人申请税控机具时,需同时提供以下资料:

(1)《税控收款机用户注册登记表》;

(2)《税控收款机用户最高开票限额审批表》。

4.关于自印发票

使用自印发票的试点纳税人应按照北京市国家税务局公告〔2010〕5号和〔2011〕9号文件的要求办理有关申请手续,纳税人留存的地税局监制的自印发票可使用至2012年8月31日,结存发票到地税机关缴销。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。