第三节 基于资源相似性与互补性的民营企业海外并购整合风险实证研究

一、样本数据采集与数据处理方法选择

本章进行的是验证性实证研究,采取问卷调查的形式获取数据。在设计问卷的时候,先确定调研的主要内容,再依据前人已有的研究成果选定指标,接着通过小范围的样本测试来修订问卷与指标。样本测试以及后来的实际调查都是在浙江大学举办的民营企业总裁研修班中进行的。该班主要是面向全国民营企业开办的,其中以浙江、广东地区的学员最多,这些地区民营企业的海外并购活动也相对最为活跃。特别值得强调的是,问卷对象经过特别筛选,学员所属民营企业均拥有一次及以上的海外并购经验,因此样本对象完全符合我们的实证要求。学员一般为民营企业副总以上级别,或者至少位于核心管理层中,年龄在30~50岁之间,均主持或主要负责相关的海外并购项目。2009—2012学年,浙江大学经济学院总共举行了35期总裁研修班,利用这个机会我们共发放问卷200份,回收155份,其中有效问卷100份,达到了大样本的要求。

在问卷设计中,我们重点考察的是反映并购双方资源相似性与互补性的各种指标表现值并利用这些指标的表现值计算出资源禀赋的相似程度(或互补程度)。为了避免主观判断所引起的失误,增加定性指针的准确性,采用语义差别隶属度赋值方法,将定性指标资源相似度分成五个档次(大的、较大的、一般的、较小的、小的),分别赋值为9、7、5、3、1,记该相似度表现值为Si,其中i代表第i份有效问卷中的第i家民营企业。

资源的相似性与互补性由于在逻辑上存在着此消彼长的矛盾关系,只需要计算出相似和互补的其中一个值即可推算出其矛盾的对立面。因此,可以认为相似与互补的表现值之和是一个常量。在本研究中,记该和值为10。得出相似度表现值Si之后,10-Si即代表互补值,然后针对每家民营企业数据再对二者做差并取绝对值,刻画海外并购双方资源整合中相似性力量和互补性力量之间的绝对差值,作为第一个解释变量X1:

X1i=|Si-(10-Si)|=| 2Si-10 | (i=1,2,…,43)

其中,X1i代表第i家民营企业的X1值。

另外,利用因子分析得出的风险因素指标区分为内部资源和外部资源。计算出内部资源相似度表现值,记为Sin,i;外部资源相似度表现值记为Sout,i。对每家民营企业数据以内部资源的相似性得分减去外部资源的相似性得分,将两得分相减,刻画出内部资源相似性力量和外部资源相似性力量之间的差值[1],作为第二个解释变量X2:

X2i=Sin,i-Sout,i(i=1,2,…,43)

其中,X2i代表第i家民营企业的X2值。

以问卷中得到的对于并购双方并购成功与否的评价值记为Pi(我们把成功计为Pi=1,并购失败记为Pi=0),作为被解释变量做相关分析,验证假设前提的正确性。综上,本章采用的实证研究思路如下:

(1)根据理论分析以及问卷调查的结果,确定评价并购双方资源相似性与互补性的指标体系;大范围发放经过修正的问卷,得到所需数据,并进行无量纲化处理。

(2)针对指标过多并且变量之间可能存在相关性的情况,采用因子分析法将多个实测变量转换成少数几个不相关的综合指标。计算这几个综合指标的数值,并通过这几个指标对于相似性的方差贡献度确定权重,计算出资源相似程度值。

(3)为了验证本章的核心假设,利用前文提及的思路计算出互补值以及相似与互补之间的绝对差,刻画海外并购双方资源整合中相似性力量和互补性力量之间的绝对差值X1;为了验证本章核心假说的推论,将通过因子分析法获得的综合指标划分为内部资源指标和外部资源指标,计算出内部资源相似性力量和外部资源相似性力量之间的差值X2。

(4)将(3)中获得的两个差值X1和X2与调查所得的海外并购成功与否情况下进行多元Logistic回归分析,检验我们理论部分的核心假设和推论是否成立。

二、资源整合风险因素的筛选

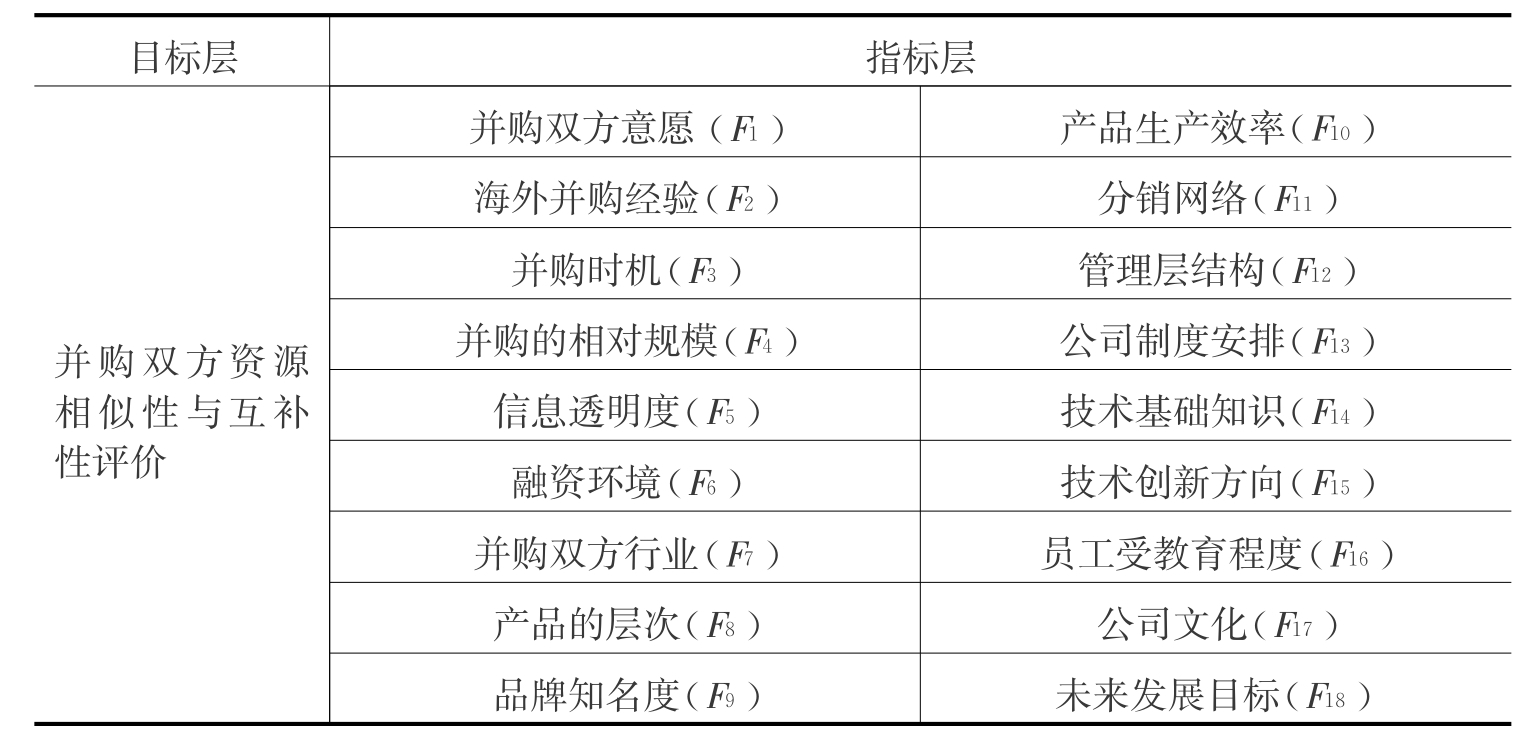

如前所述,理论上的阐释不一定会符合实践经验中管理者们的看法。我们利用浙江大学经济学院举办民营企业总裁班的机会,通过问卷调查,对备选风险因素进行了检验。经过筛选最后确定了以下18种内外部资源,作为最后的定量分析的指标(如表2-1所示)。

表2-1 并购双方资源禀赋评价体系

三、实证分析

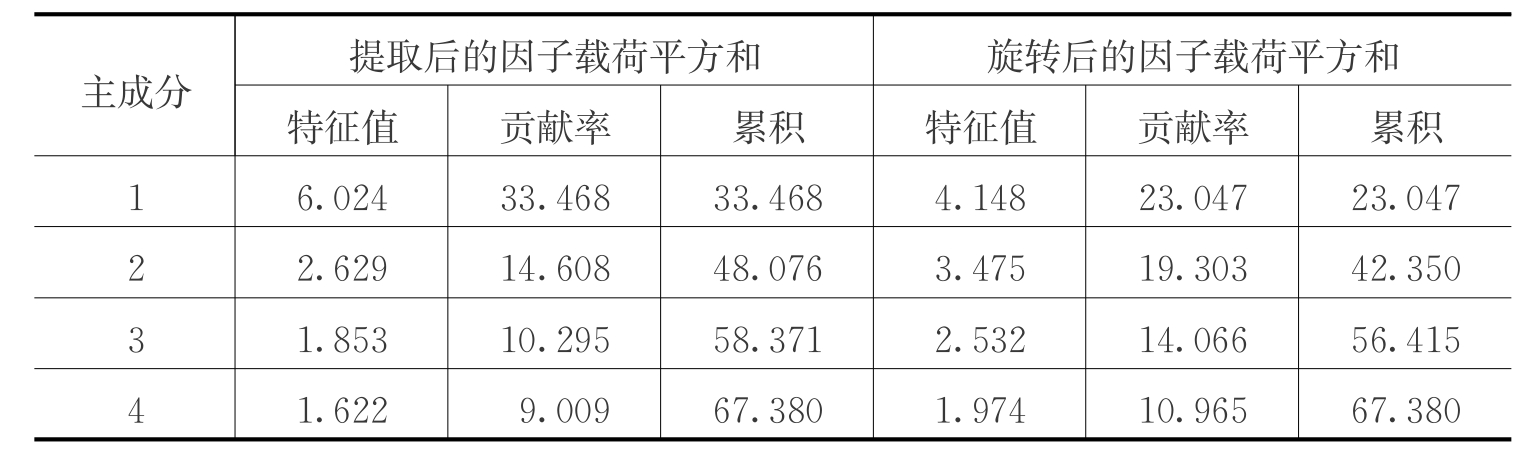

首先,对指标数据进行无量纲化处理,然后用SPSS 16.0软件对所得数据进行因子分析。KMO和Barlett的检验结果表明,Bartlett值为435.684,P<0.001,即相关矩阵不是一个单位矩阵,变量间并不是彼此独立的,有必要进行因子分析;KMO检验是用于比较观测相关系数值与偏相关系数值的一个指标,其值越接近于1,表明对这些变量进行因子分析的效果越好。本章中KMO值为0.735,故可以使用因子分析法且预期可取得较好效果。

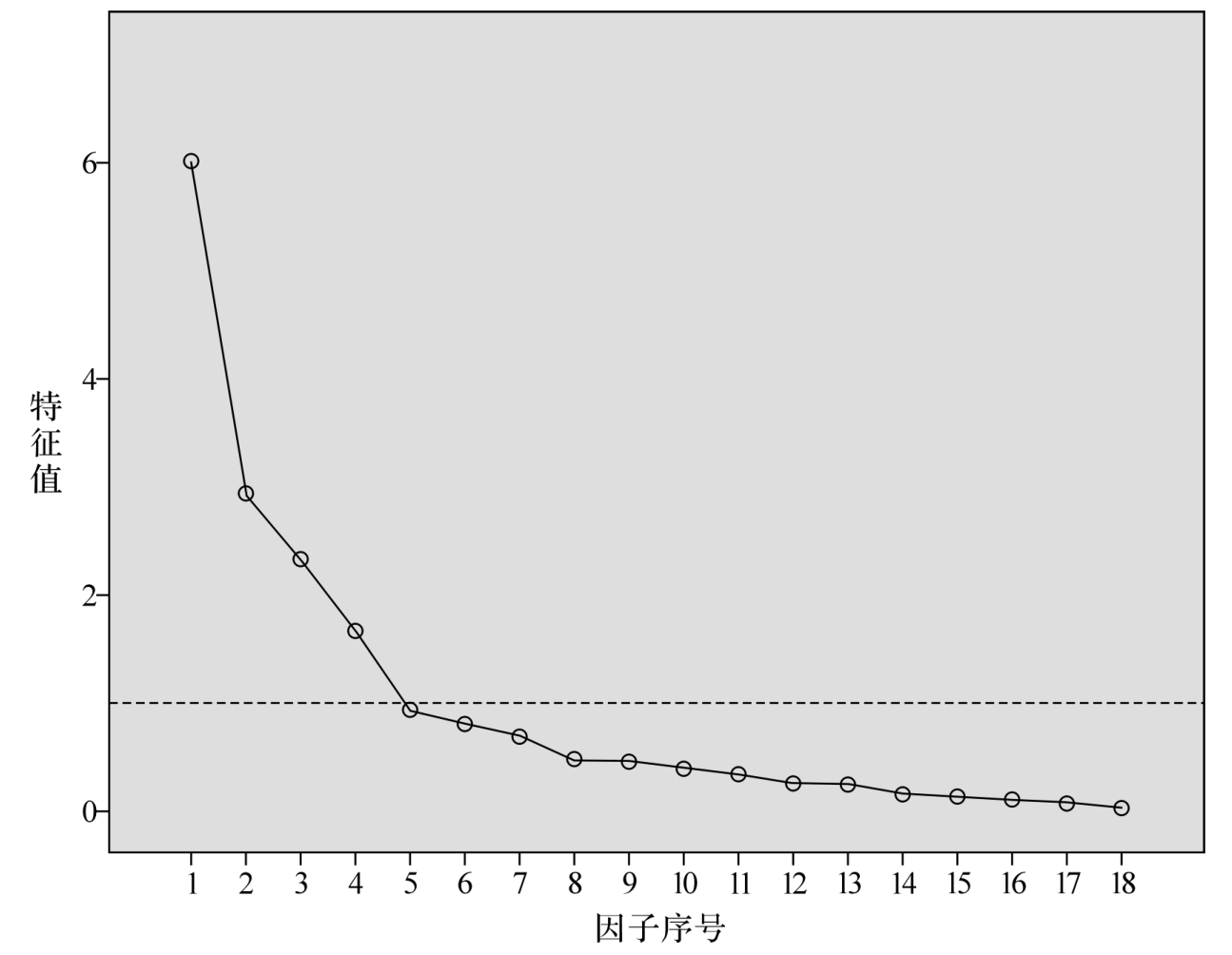

图2-3所示为因子分析碎石图。图中位于参考线之上共有四个点,我们判断四个因子的对应特征值大于1。因此表2-2中略去其他抽取的因子,我们可以看出四个因子的方差贡献率达到了67.380%,可以接受,因此在本次处理中我们提取四个因子。采用因子分析方法,提取特征值大于1的因子,得到表2-2的因子分析结果以及表2-3旋转前的因子载荷矩阵。

图2-3 因子分析碎石图

表2-2 因子分析总方差解释结果

*提取方法:主成分分析法。

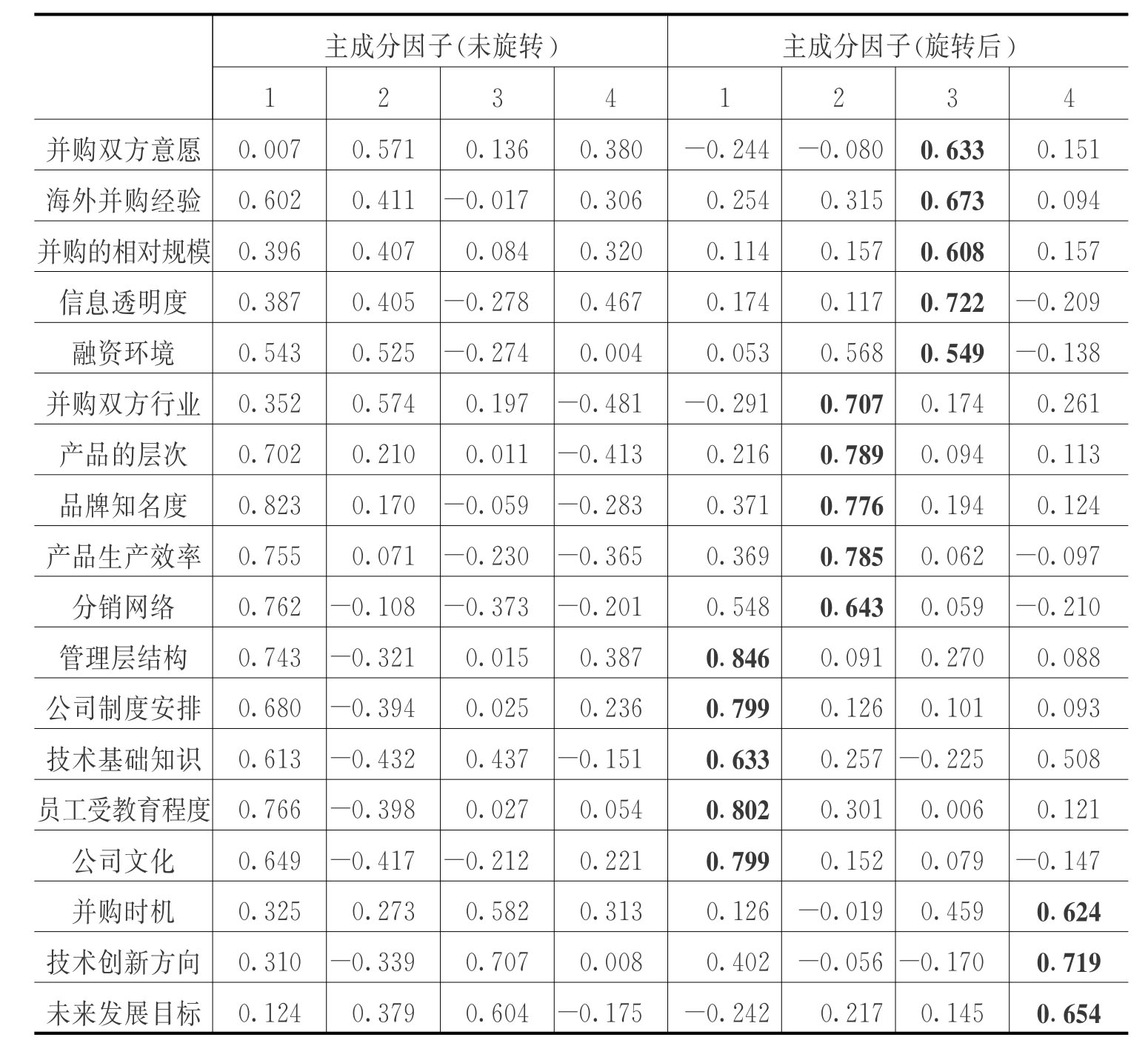

表2-3 旋转前后的因子(主成分)载荷矩阵①

*提取方法:主成分分析法;旋转方法:最大方差法。

①提取出4个主成分因子。

②经6次迭代后收敛。

从表2-3可以看出,因子1概括了管理层结构、公司制度安排、技术基础知识员工受教育程度以及公司文化等五个资源,可概括命名为管理能力因子(management),记为FM。因子2概括了并购双方行业、产品层次,品牌知名度、产品生产效率和分销网络等资源,可以概括命名为营运能力因子(operation),记为FO。因子3概括了并购双方意愿、海外并购经验,并购的相对规模信息透明程度和融资环境等因素,可以概括命名为沟通能力因子(communication),记为F C。因子4概括了并购时机、技术创新方向、未来发展目标等因素,可以概括为战略能力因子(strategy),记为FS。其中四个因子代表了不同的类型的资源,与理论分析部分相吻合,管理能力因子和战略能力因子代表内部资源;而营运能力因子和沟通能力因子代表了外部资源。

以上四个因子概括了原始信息的67.380%的信息量,我们用这四个因子来计算并购双方资源禀赋的评价,结合如表1的方差贡献度得出资源总体相似性程度值S的计算公式:

![]()

四、资源的相似与互补对海外并购成功率预警模型建立

依据问卷调查的结果,获取了参与海外并购民营企业的资源禀赋的实际表现值S以及民营企业海外并购成功与否的数据P。计算出并购双方资源的相似值与互补值之差的绝对值记为X1,刻画双方资源相似性力量和互补性力量的绝对差距;用内部资源相似性表现值减去外部资源相似性表现值记为X2,刻画距离资源相似性与互补性最优配置(内部资源相似性配合外部资源互补性)的距离。利用上述变量X1和X2作为解释变量,民营企业海外并购成功率P作为被解释变量,设计如下的Logistic回归模型:

![]()

式中:Pi表示的是海外并购成功的概率;解释变量X1i是并购双方资源相似和互补力量差值的绝对值;解释变量X2i是并购双方内部资源相似性力量和外部资源相似性力量的差值。

利用SPSS软件获得的回归结果见表2-4、表2-5。

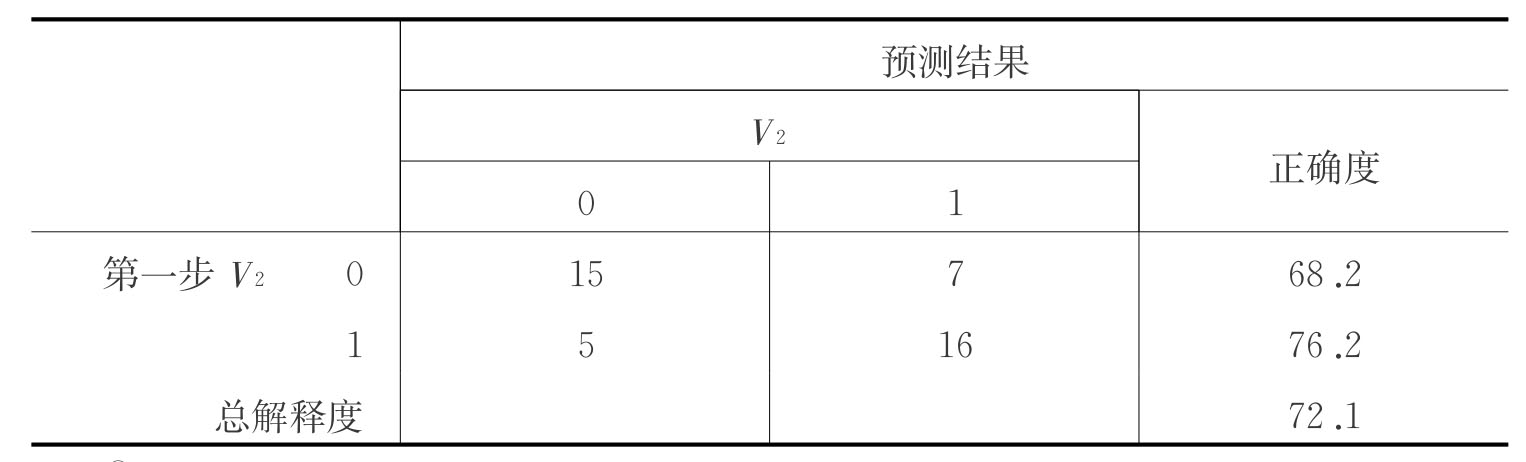

表2-4 Logistic回归结果(1)[2]——分类结果

从表2-4可以看出,回归结果的总的正确率达到了72.1%,而对投资成功个案的预测正确率为76.2%,大于对不成功投资个案的预测正确率68.2%。总体预测正确率达到了70%以上,处于可接受的范围之内。

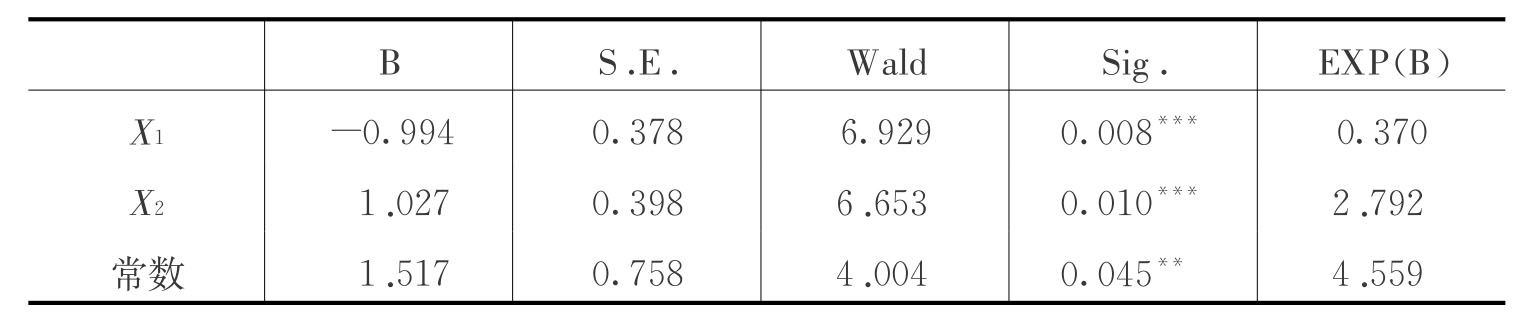

表2-5 Logistic回归结果(2)——方程中的变量

从表2-5可以看出,根据Wald统计量对应的显著性水平均小于0.01,说明回归系数的估计值是显著的,对应于两个解释变量X1和X2对最终的被解释变量P有显著影响。我们得出预测海外并购成功率的回归方程为

![]()

观察上述回归方程(2-2),注意到被解释变量P是X1和X2的单调递增函数。在Logistic回归中X1的系数为负,说明随着并购双方资源相似和互补之间差值增大,海外并购成功的概率在减小。也就是说,从并购双方整体资源禀赋相似性与互补性的力量差异看,相似性与互补性这对矛盾越是处于平衡位置,则海外并购就越可能成功;相反,一味地强调相似性或者互补性,会增大海外并购的风险。为了进一步深入探讨,计算出X2样本平均值为0.3587,则根据具体的回归拟合结果,以P=0.5作为海外投资成功与否的判断标准,则令P=0.5,X2=0.3587,此时根据回归方程求得的X1值为1.89,即如果并购方选择的并购目标与自身资源禀赋过于相似(差异评价值大于6.22)或者过于互补(小于3.78),则该海外并购项目由于资源禀赋内生的整合风险较大。此结论支持了本章理论部分中的核心假设。

再来观察解释变量X2的回归系数,在显著性水平为0.01下显著,且系数为正,结合Logistic回归方程的相关特性,我们认为X2和P是正相关的关系。指标X2是由内部资源相似值减去外部资源相似值得来。因此,此实证结果表明,对于同一个海外并购案例来说,并购双方内部资源越是相似,外部资源越是互补,距离相似性与互补性的最优配置就越接近,海外并购的成功率就越高,海外并购风险就越小。由此验证了核心假设的推论。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。