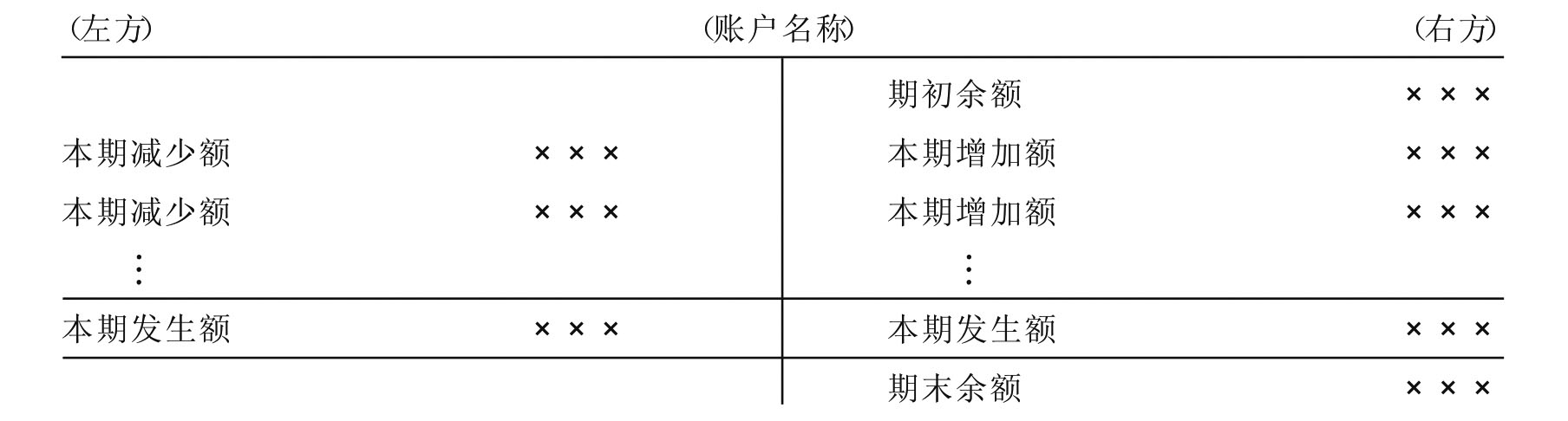

二、账户的基本结构

账户的基本结构可以用一种被称为“T”形账户的格式表示,如图4-1所示。由于从外在形式上看似“T”字形,所以会计上俗称“T”形账户。实际上,“T”形账户已经涵盖了作为账户的最基本的结构要素,这种包含有账户基本结构要素的账户形式就是账户的基本结构。

(1)账户的基本结构分为左方和右方。这是因为企业的会计事项所引起的会计对象要素具体项目的变化,从数量上不外乎增加或减少两种情况。一个账户因此分为两边,一边用于记录其增加数额,另一边记录其减少数额。

(2)每一个账户到底在哪一方记录其增加数额,在哪一方记录其减少数额,这取决于所采用的记账方法以及在特定的记账方法下每一类账户的性质。譬如,在借贷记账方法下,资产类账户左方记录资产的增加数额,右方记录资产的减少数额,而对于负债类的账户,账户右方记录负债的增加数额,左方记录负债的减少数额。

(3)账户的左边和右边的叫法,虽然符合人们日常生活中的思维定势,但就不同的会计方法而言,人们往往采用一对符号,譬如“借方”和“贷方”、“增方”和“减方”、“收方”和“付方”等分别表示账户的左边和右边。这些用来表示账户左方和右方的名称我们称之为记账符号,也就是说账户的基本结构里包括记账符号。账户采用什么记账符号,完全取决于所采用的记账方法。

(4)一定时期内(如月度、季度或年度)账户各方(左方、右方)所登记的增、减数额的左方金额合计数和右方金额合计数叫做账户的本期发生额,也就是说账户的本期发生额包括本期账户的增加数额合计数和本期减少数额合计数两个数字,简称本期发生额。除此以外,一般情况下,账户还有期初余额、期末余额(有的账户没有期初和期末余额)。所谓账户的期初余额是指由上期结转下来转入到本期的账户余额,期末余额是由本期期初余额加上本期增加数再减去本期减少数后的余额,可用下面的关系式表示:

期末余额=期初余额+本期增加数-本期减少数

账户期初余额、期末余额在哪一方,也取决于账户的性质。一般而言,资产类性质账户期初(期末)余额在左方,权益类性质账户在右方。这种规定与会计恒等式“资产=权益”的书写习惯相符合。

图4-2、图4-3分别是资产类性质账户、权益类性质账户的基本结构。

下面只是一般意义上说明账户的结构,实际上,账户的结构规定性决定于所采用的记账方法,也就是说每一种记账方法都明确规定了账户设置的类别以及每一类别账户的结构,因此,掌握具体的记账方法是明确账户结构的前提条件。

图4-2 资产类性质账户的基本结构

图4-3 权益类性质账户的基本结构

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。