第三节 公共预算管理的改革与发展

一、世界范围内的公共预算管理的改革与发展

(一)公共预算管理改革与发展的历史

公共预算改革可以说是当前世界范围内公共管理领域最热门的话题之一。西方发达国家预算管理改革的历史可以追溯到19世纪前期,当时改革的主要目的是加强预算的功能,使预算在社会经济生活中发挥更大的作用,由此催生了侧重加强中央政府对预算监控力量的英国模式,以及侧重加强立法机关对预算监控力量的美国模式。

20世纪20年代,两国模式出现了新的问题。英国模式的问题是中央对预算执行实施了过多的干预,支出机构的管理权限过小;美国模式的问题是立法机关主导预算制定,难以完成预算的任务。因此,在整个20世纪40年代,英国加强了支出机构管理自主性的改革,而美国加强了对行政部门在预算决策中的作用的改革。

20世纪50至70年代,许多发达国家和发展中国家对预算管理系统进行了重大改革,其突出特点是:对传统投入预算模式的局限性进行了反思,寻找补救办法,其核心就是将绩效概念引入预算管理中。美国的规划预算是政府预算改革的首次重大尝试。事实上,美国已于1949年采纳了胡佛委员会的绩效预算(规划预算)建议,但是这一改革最终失败了,在20世纪60至70年又分别进行了名为“规划计划预算”、“零基预算”的改革。

近20多年的改革并不是对以往改革的抛弃,在许多方面可视为对以往改革的继续和改进。其成效在很多方面也归结于早期改革的实践提供的经验和教训。

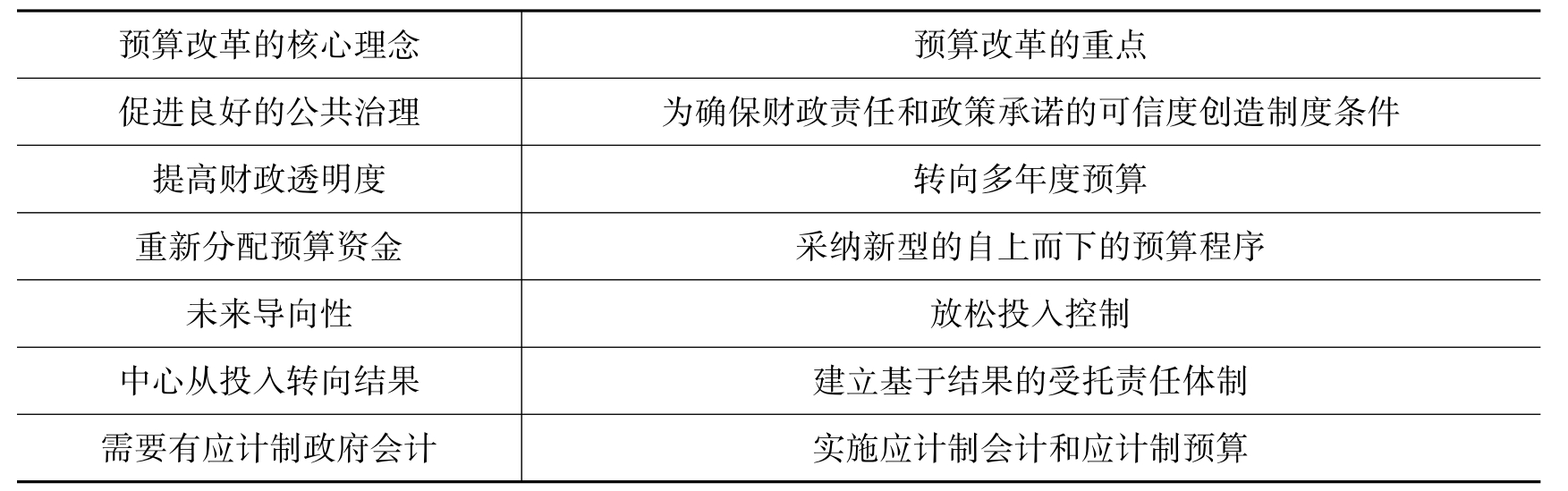

(二)OECD国家公共预算改革的核心理念和重点

当今世界,由于政府组织对改革本身的良好理解,主要在OECD成员国中进行的预算改革比早期改革取得了更为明显的成效。与采纳规划预算时的情形不同的是:在近期的预算改革中,作为一种控制机制的产出控制已经代替了投入控制,信息技术的发展也降低了改革的成本。OECD国家公共预算改革的核心理念和改革重点如表9-3所示:

表9-3 OECD国家公共预算改革的核心理念和重点

二、我国公共部门的预算管理改革

(一)我国公共部门预算管理现状

新中国建立以来,我国在很长一段时期内实行的是单式预算的编制方式。单式预算将收入和支出分列在一张表的两边。单式预算虽然简明、直观,但是随着我国市场经济的发展和经济活动复杂性的增加,它已难以准确地反映出政府对经济活动的投入规模,也难以对预算实行有效的监督管理。鉴于此,我国中央预算和部分省市预算从1992年起开始采用复式预算的方法进行编制。所谓复式预算,就是将全部的财政收入和财政支出按照性质划分,根据不同的性质汇编成两个或两个以上的收支对照表,将特定的预算收入和特定的预算支出相联系,从而使两者形成稳定的对应关系。

尽管我国的预算管理不断地进行着改革,并取得了一定的成效,但是依然存在着很多缺陷,具体表现在:

(1)我国预算仍带有不少的计划性色彩,与市场经济条件下的公共财政预算尚存在较大差距。

(2)一些公共部门活动没有在现在的复式预算中得到全面的反映。如土地出让收入。

(3)预算编制是粗放型的,多数地区采用简单的基数法编制预算,下一年的支出根据上一年的基数确定一定的增长比例,这既不符合现实,也导致了支出的刚性和预算的软约束。

(4)编制过程不透明,时间太短,对于预算的审批也不严格,一方面资金使用的随意性较大,另一方面不利于对预算的监督。

(5)我国预算管理的责权不明晰、执行不严格,预算缺乏应有的严肃性。

(二)我国预算管理的改革方向

1.合理设置预算科目

我国预算科目大都带有计划经济的色彩,为了适应我国市场经济的发展必须重新设置科目,更好地体现我国的改革成就和进一步发展的方向。

2.完善我国的复式预算编制

鉴于我国近年来在财税体制上的重大改革,必须相应对预算收入和支出进行分类改革。对一些公共活动的预算,如土地出让收入要加入到复式预算之中。

3.细化预算编制,推行部门预算

多年来,我国提交人大审议的预算都是一种粗线条的“功能”预算,只有财政支出的大体类别,人大代表很难了解预算收支的具体安排,审议和监督都难符其实。而推行每个部门都编制预算、并交立法机关审批,是国际通用的做法,应该成为我国预算管理改革的核心内容。

4.强化预算执行,使预算更为透明,更易监督

《预算法》规定,我国预算实行公历年制,即财政年度周期为公历1月1日到公历12月31日,而每年人民代表大会都是在3月份召开,这就造成在立法机关批准新的财政年度的预算之前,各级预算就已经执行了,这极大地损害了预算的权威性和严肃性。总体说来,我国预算的执行情况不太理想,随意性较大,各种做法不太规范,这就需要有关部门强化预算执行。在这一过程中,发挥社会公众、媒体等对预算执行的监督非常重要,当然,这需要预算编制更加透明、规范。

本章小结

公共预算管理重点解决的是要“干什么的问题”,而公共财政管理则是遵循和执行预算决策的具体工作。公共预算的三个关键性目标是财政纪律与总量控制、资源分配与配置效率和营运管理与运作效率,此外,公共预算管理的其他目标还有关注适当程序以确保合规性以及管理财政风险。公共预算管理要求的原则有全面性、完整性、统一性、年度性、合法性、透明性和真实性、效率性以及导向性。

公共预算改革可以说是当前世界范围内公共管理领域最热门的话题之一,改革的路程也曲曲折折。现代国家近20多年的改革都是在吸取以往改革的经验教训的基础上,在许多方面进行的改进。合理设置预算科目,完善我国的复式预算编制,推行部门预算,强化预算执行和预算透明性成为我国预算管理改革的方向。

重要概念

公共预算管理 列项预算 项目预算 零基预算 绩效预算 现金制会计 修正现金制会计修正应计制会计 完全应计制会计 政府报告 内部审计 外部审计 预算评估

案例分析

【案例】看好13亿人的“钱袋子”

预算审查,就是对政府如何花钱的监督,用形象的话说,就是要为13亿中国人看好“钱袋子”。这是宪法赋予最高国家权力机关——全国人民代表大会的重要监督职权之一。

根据国务院提出的2005年中央和地方预算草案,全国财政收入29255亿元,全国财政支出32255亿元。如何管好这么大的一个“钱袋子”,让老百姓放心?如何确保老百姓的每一分钱用到刀刃上,用出效果来?

(一)预算要“闯六关”

2005年3月10日下午,十届全国人大三次会议主席团举行第三次会议,表决通过了2005年预算草案的审查结果报告和决议草案,决定将这个决议草案提交大会审议,提请大会表决。

决议草案一旦在14日举行的大会上表决通过,就意味着2005年中国政府对财政资金的“花法”得到最高国家权力机关的批准。

实际上,在此之前,2005年的预算报告和预算草案已在全国人大及其常委会经过多次审查。

按法律规定在人代会召开的1个半月之前,2004年12月底,全国人大常委会预算工作委员会就听取了财政部关于2004年预算执行情况和2005年预算草案初步方案的汇报,并向财政部书面提出了对预算草案的意见和建议。财政部据此对草案进行第一次修改,大会召开的一个月前,全国人大财经委和有关专门委员会又听取了财政部关于2004年预算执行情况和2005年预算草案的初步方案的汇报,并对预算草案进行初步审查。每年全国人代会的一项重要议程,就是审查和批准国家预算。今年大会期间,代表每人都拿到了一份预算草案。而且,由于改为书面报告形式,预算报告内容更加翔实,增加了诸多名词解释和图表。大会的这一改进,有利于人大代表更好地行使职权,审查预算草案。

在代表们进行审查的同时,全国人大财经委也在对预算草案进行又一轮的审查,并根据各代表团和有关专门委员会的审查意见,向大会主席团提交了审查结果报告。大会主席团的表决结果,使国家年度财政预算迎来了最后、也是最重要的一关——大会表决。从会前两次初审,到大会期间代表审阅、财经委审查,从主席团会议通过审查结果报告,到大会最终表决,国家预算要在全国人大“连闯”大大小小六道“关口”,才能最后得到批准。

(二)代表意见“尽可能吸收”

部分地区的县乡财政保障能力薄弱,基层政府运转经费捉襟见肘。为此,赵新良代表建议:“财政预算的有关安排不明显,建议作出调整,确保中央财政转移支付及时到位。”

列席会议的财政部官员认真听取代表们的意见,逐条研究,消化吸收。在短短3天内,国务院就对预算报告进行了修改,代表意见凡是能吸收的都吸收了。预算报告据此作出了6条重要的修改:在“厉行节约,坚决反对铺张浪费”一节,增加了“追踪问效”的内容,回应要关注财政资金使用效益的建议。新增加了关于农业科技投入的内容——“大幅度增加农业科技投入,加强农业科技创新能力建设,进一步完善农业技术推广体系。增加重大农业技术推广专项补贴”,以回应代表们强化科技兴农的建议。在“认真依法理财和为民理财”之后,增加了“加强对财政资金使用全过程的监督管理,完善内控机制”;将“努力从机制上预防各类违反财经法规问题的产生”改为“努力从机制上、制度上预防各类违反财经法规问题的产生”;在转移支付资金监管方面,增加了“进一步规范转移支付制度,加强对地方转移支付资金管理”。这些都是为了从制度上、源头上加强监管,防止财政资金被违法违规使用……

(根据刘山鸣载于2005年3月15日《南方都市报》的《看好13亿人的“钱袋子”》一文改编。)

【问题】

为什么说“国家预算举足轻重”?我国的预算外资金应如何进行规范管理?

【解析】

按法律规定,国家预算必须经过人大批准,预算的调整,也必须经财政部门提出,人大常委会审批,政府无权任意改变财政预算。但是事实上,一些地方会出现擅自调整预算的现象。未经法定程序频繁追加支出预算的有之;随意增减收支口子、以言代法的现象有之;擅自扩大开支范围,提高开支标准,改变支出用途,不按规定严格执行预算和财政制度等情况也屡见不鲜。

预算外收支和制度外收支现仍未被纳入国家预算。“预算外收支”的资金数额之巨,在有些部门甚至超过了预算内资金本身。此外,近几年来,各地都各显神通,挖空心思到中央各部委要钱,形成了“跑部钱进”的怪现象。这些原本是中央财政转移支付的款项,通过各种渠道,流入了地方财政的盘子。

各级人大应当树立起“预算在民”的监督理念,使名义审查变为实质审查,真正成为人民管好政府的“钱袋子”的最佳代理人,各级政协在政府花钱问题上,也应切实履行好民主监督的职能。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。