供给学派是20世纪70年代后半期形成的一个西方经济学流派。为了摆脱资本主义经济滞胀的局面,以拉弗、吉尔德、沃尼斯基、费尔德斯坦、埃文斯等为代表的经济学家重新拾起了萨伊定理,批判凯恩斯主义的需求管理政策,并提出了减税、减少国家干预、采取紧缩货币政策等一系列主张。这些主张受到美国总统里根的重视并采纳,供给学派也一时声名显赫。他们的减税的政策正是建立在拉弗的“拉弗曲线”基础之上的。

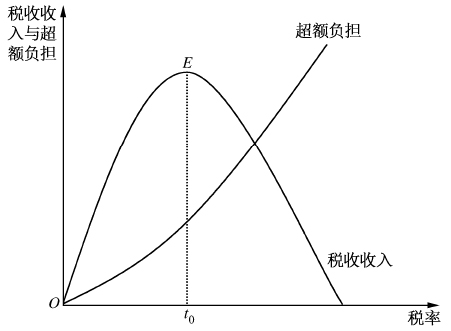

一般情况下,税率提高意味着税收收入的增加。但是,当税率超过一定限度时,税率的提高对税收收入的影响会被税基的缩小所抵消。拉弗认为,这时提高税率不仅不会增加税收收入,反而会使之减少,而税收的超额负担则急剧上升。图7.7表现了税率、税收收入与税收超额负担之间的相互关系:

图7.7 税率、税收收入与超额负担

从上面的拉弗曲线图中,拉弗得到:当税率为零时,政府的税收收入也等于零;当税率为t0时,政府的税收收入达到最大化;当税率从t0慢慢提高到100%时,政府的税收收入将逐渐减小,直到为零,因为100%的税率将使人们失去任何的工作兴趣,因此政府也就得不到任何财政收入。图中的t0并不意味着税率为50%,而是指最优的税率点,能带来财政收入的最大化。也就是说,超过t0税率的税收政策既不符合税收的财政原则(获得充裕的财政收入),也不符合税收的经济原则(尽可能地降低税收造成的效率损失)。

根据拉弗曲线,供给学派提出了减税的主张,以求尽量地减少过高的税率所带来的超额负担。埃文斯还写了一篇论文《凯恩斯经济计量模型的破产》,认为减税比之政府增加财政支出更能提高效率,促进经济增长。他指出,减税会促使人们增加储蓄,从而使得利率降低、投资增加,而投资的增加又会使劳动生产率提高,资产报酬率自然也增加了。一般说来,私人经济部门的资源使用效率高于公共部门的资源使用效率,减税使得资源从公共部门转向私人部门,这种流动有利于劳动生产率的增长,从而为社会提供更多的所需的产品和服务,经济的增长就是必然的。减税对通货膨胀还有抑制作用,较低的通货膨胀率加强了出口产品的国际竞争力,从而促进出口的增长。减税还可以使工人节制增加工资的要求,降低产品的生产成本,降低产品价格;另一方面,人们的实际可支配收入在增加,从而刺激了国内的消费,促使生产资料和劳动力市场的繁荣,从而使经济保持繁荣和增长。供给学派的另一位经济学家费尔德斯坦也赞同埃文斯的观点,认为减税减少了私人经济部门、企业和个人的税收负担,这对经济保持稳定和增长是十分有利的。

总之,供给学派以拉弗曲线为依据,从减少税收对人们的负担的角度着眼,提出了减税的主张。他们反对凯恩斯的宏观管理政策,又回复到古典主义时期的自由放任的经济思想上去,所以遭到另外一些经济学家的反对,认为其观点和主张无甚高明之处。虽然如此,他们的理论切合了实际,在现实经济中运用而取得了良好的效果,这是不容忽视的。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。