4.2.2 股票估价现值模型的细分

上述股票估价模型是影响股票价格的各种因素的高度概括。尽管它在理论上相当完美,但其实用价值并不大。因为公式(4-3)中的Dt、Pn和K是很难确定的(尤其是Dt和Pn);要根据公式(4-3)计算股票的价格,必须能够预计出公司无限期的每年股利,这实际上是不可能的。因此,实际应用时常采用简化的股票估价模型。一般教科书中对上述模型首先作出这样的假设:投资者准备长期持有该种股票,再假设每年股利相等,或股利呈等比级数增长,或呈等差级数增长等。在各种不同假设基础上导出特殊的股票估价模型,如零增长股票估价模型、固定增长股票估价模型和等差增长股票估价模型。

(1)零增长股票估价模型

零增长股票估价模型假设公司未来每年提供的股利是固定不变的(假设为D),且投资者将长期持有股票。在此前提下推导出的股票估价模型为:

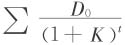

(2)固定增长股票估价模型

固定增长股票估价模型假设公司未来每年提供的股利是稳定增长的,每年的增长率相同(假设为g),且投资者将长期持有股票。在此前提下推导出的股票估价模型为:

其中:D0为公司上一期的股利额,D1为公司下一期股利额。

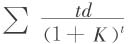

(3)等差增长股票估价模型

零增长股票估价模型和固定增长股票估价模型在一般教科书中有详尽的介绍。然而,在现实中公司的股利模式可能是多种多样的,因为股利的多少不但受到公司盈利水平的制约,而且与公司的股利政策直接相关,而股利政策又受到许多因素的左右。有一种股利增长模式是可以预期的,即每年的股利呈等差级数增长。那么,股利等差级数增长的股票估价模型(称为等差增长股票估价模型)究竟是怎样的呢?

设公司的股利成等差数列增长,公差为d,第t年的股利可以表示为:

Dt=Dt-1+d=D0+td (t=1,2,…) (4-6)

根据公式(4-3),在投资者长期持有股票的前提下,Pn/(1+K)n→0,这时股票的价值可以写成:

式(4-7)中第一项 为无穷递缩等比级数,求和结果为

为无穷递缩等比级数,求和结果为 ,即

,即

式(4-7)中第二项 的计算需要运用数学中级数的求和方法。设

的计算需要运用数学中级数的求和方法。设

上述(4-10)、(4-9)两式相减得到:

式(4-11)的右边为无穷递缩等比级数,求和得:

从而得到:

将式(4-8)、(4-13)的结果代入式(4-7),便得到:

上述模型也可以写成下面的形式:

式(4-14)或式(4-15)就是等差增长股票估价模型。

从这个模型可以看出,股利等差增长的股票价值由两个部分组成:一是固定股利的价值,即 ;另一部分是股利增长产生的价值,即

;另一部分是股利增长产生的价值,即

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。