20世纪70—80年代,日本经济发生了巨大的转变,如从“管制经济”向“开放经济”转变、从“外需主导型”向“内需主导型”转变。其间,虽然日元对美元大幅升值,但日本的对美贸易顺差却从未逆转,从1980年的76.62亿美元一路上升至1985年的461.5亿美元,这进一步加剧了日美间的贸易摩擦。美国不断向日本施压,日本当局也十分清楚地意识到本国依赖于向美国市场出口的经济模式受到了挑战。因此,日本开始转变经济模式,试图通过宽松的货币政策来拉动内需,摆脱对美国市场的依赖。然而,这一变革经过数年艰难的尝试后,却以泡沫告终。

“广场协议”、“前川报告”以及“罗浮宫协议”基本上重复了极其相似的过程:日元升值→实际GDP增速减缓→日本政府推行宽松的货币政策和财政政策。

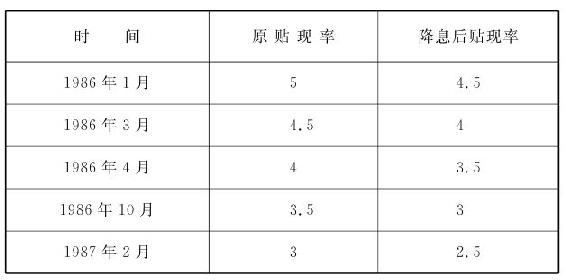

在此期间,日本政府为了刺激经济,除降低央行贴现率(参见表6)外,还采取了其他多项措施,如:降低储蓄率,以促进国内消费和投资;增加公共投资和财政支出;重新调整产业结构等。这些政策帮助许多日本企业顶住了日元升值带来的压力。的确,当时日本政府除此之外别无选择。

表6 1986年1月至1987年2月日本银行降低央行贴现率过程(%)

数据来源:日本银行官方网站www.boj.co.jp。

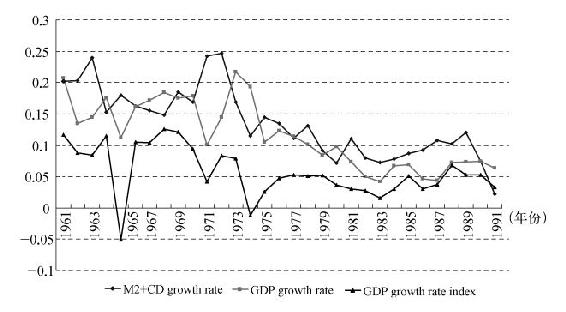

1987年底,全球经济呈现复苏迹象,美国和德国都相应提升了本国的利率;然而,日本当局却依然维持其低利率不变。1988—1990年,日本的经济增长率较高,分别为6.0%、4.4%、5.5%,加之消费者物价指数(CPI)稳定,表面的繁荣和稳定掩盖了资产市场上的泡沫,致使泡沫迟迟没有被察觉。日本银行将2.5%的“超低利率”一直保持到1989年5月,才将法定贴现率上调0.75%,实现了向货币紧缩的转换,宽松的货币政策历时长达27个月。1987—1990年,日本货币供应量(M2+CD)年增长速度超过10%,持续保持较高水平。长期的宽松政策加剧了泡沫的进一步膨胀。

关于日本泡沫经济的成因,各方看法不一。许多学者认为这是日元升值的结果,也有观点认为其根本原因在于日本政府的扩张性货币政策。根据汇率的货币分析理论,货币供应和收入的增加会对汇率产生影响,但其反作用并不成立。由此可见,资产市场上泡沫形成的直接原因不在于日元升值,而应该是日本政府试图将经济增长模式转变为内需拉动型而采取的一系列政策的后果。日本银行通过放松贷款和降低利率来支持这一政策转变,贷款对GDP比率从20世纪80年代初的50%上升至80年代末的100%,股市市值从1979年的1175万亿日元上涨至1989年的3713万亿日元,上涨超过了3倍,而同期GDP的增幅仅为1.8倍。

显然,日本的货币扩张政策确实维持了当时的经济增长和繁荣(参见图3),但从长远来看,其效果是负面的。投资者能以极低的利率轻易获得大量贷款(在20世纪80年代后期,日本的资金使用成本仅为0.5%,而欧美同期的最低成本也要5%),但可惜的是,这些资金并没有流入制造业等实业部门。由于实业投资的获利根本比不上金融投资,于是大家便投资于金融资产和不动产。包括银行在内的各行业在暴利引诱下,将大量资金投入股市和房地产。大量过剩资金流入了股市和房地产部门,导致了股票价格和房地产价格的暴涨。宽松的利率政策使得虚拟资本超出实体经济,直接加剧了泡沫经济的恶化。

图3 扩张性政策支持下的经济增长

注:图中的GDP growth rate为“国民经济增长率”,数据为“GROSS DOMESTIC PRODUCT SA”;GDP growth rate index为“国民经济增长指数”,数据为“GROSS DOMESTIC PRODUCT SA”。

数据来源:国际货币基金组织官方网站http://imf.org,各期国际金融统计。

从股市方面看,日经平均指数由1983年的16400点上涨到1989年的38915点。1984—1989年,东证上市股票总市值从162亿日元增加到630万亿日元,达3.8倍。1988年,东京股市总成交额为286万亿日元,为纽交所的1.6倍。1989年,日本股票总市值为GNP的1.6倍,占全球股市时价总额的42%。

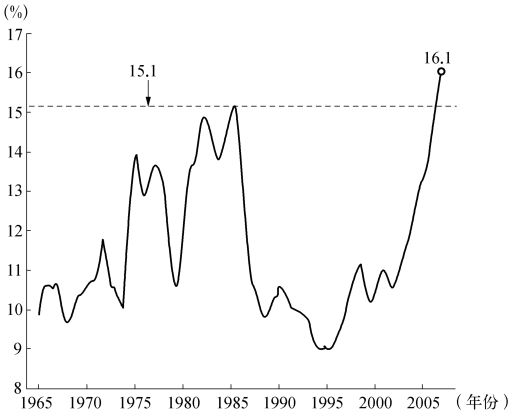

从土地方面看,1985—1990年,日本土地资产总额从1004万亿日元增长到2389万亿日元,土地价格从4.2万亿日元增长到约10万亿日元,东京、大阪等六大城市市区地带各类用地平均指数从40涨到了110。东京办公用房租价的涨幅1986年前为6%,1986年超过了10%,1987年更是高达27.6%。1987年,地价上涨达到顶峰:全国各类用途土地平均价格上升21.7%,东京住宅用地上升65.6%,商业用地上升61.1%。据估计,1990年日本土地总值达到15万亿美元,比美国土地资产总值多4倍。

1987—1989年,虽然股价和地价飞涨,但消费价格指数却保持了3.1%的正常增幅,致使日本银行和政策当局为其所蒙蔽,未能及时对资产市场上的泡沫给予足够的重视,也没有采取任何抑制泡沫的措施。在CPI稳定的掩盖下,日本当局错过了将泡沫扼杀在摇篮里的机会。当局过分重视物价稳定和国际收支平衡,却忽视了资产市场上的泡沫,直到1989年底才恍然大悟,但却为时已晚。1990年,日本银行行长公开承认泡沫经济的事实,并立即将利率提高到6%。然而这一举动又过于剧烈,有矫枉过正之嫌,直接导致泡沫破裂。从1991年起,泡沫经济破灭后的日本经历了长达10年的衰退。

反观中国当前的经济状况,不难发现与当年的日本有着诸多相似之处(参见表7):美国不断向中国施加压力,要求人民币升值;中国的外汇储备超过日本,跃居世界第一;货币供应量连年递增;货币大量流入股市和房地产市场;资产价格的上涨预示着泡沫的形成。种种现象表明,中国当前的状况和20世纪80年代的日本确实有许多相似之处。正如黑田东彦(2004)所说,两国的相似性应该引起我们的注意,并作深入研究。

表7 中日外汇储备、货币供应增幅、地价、股价对比

(续表)

资料来源:日本国土交通省《都道府县地价调查》、《经济白皮书》,中国国家外汇管理局、上海证券交易所相应年度统计数据。

值得庆幸的是,虽然两国有着诸多相似之处,且中国的利率已处于历史性低位,但是中国尚未陷入流动性陷阱。从2004年起,美国联邦储备委员会连续17次提高美元利率,这在某种程度上缓解了人民币升值的压力。但是,大量货币却流入了股市和房地产市场。2002年以来,中国的货币(M2)供应以14%的速度持续增长;2007年,中国70个大中城市的房价持续上涨,上证A股指数曾突破6000点的历史性高位(2007年10月)。种种现象都在提醒我们,必须对泡沫的形成给予充分的警惕。中日情况的相似程度如何?图4将从出口角度比较中日的相似性。

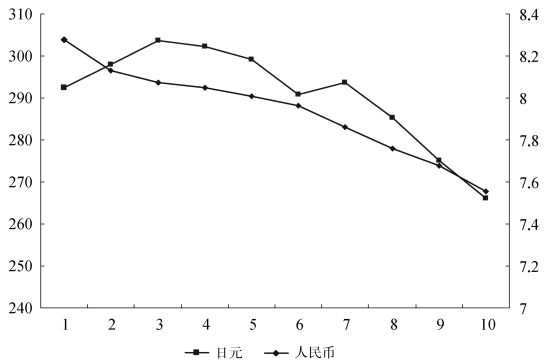

图4-a 升值起步期的状况

注:日元数据为1975年第2季度至1977年第3季度,人民币数据为2005年第2季度至2007年第3季度。左侧纵轴表示单位美元兑日元的汇率,右侧纵轴表示单位美元兑人民币的汇率。

数据来源:http://www/globalfinancialdata.com。

图4-b 出口增长率

注:中国出口为1980—2006年;日本出口为1975—2001年。

数据来源:http://www.imf.org/external/data.htm。

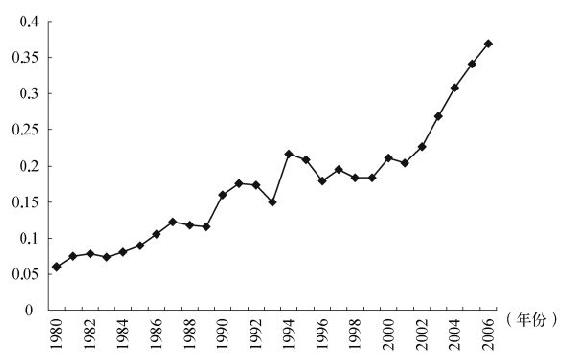

图4-c 日本出口/GDP比率

数据来源:瑞穗金融集团:“发现渠道”,《瑞穗研究》,2007年第5期。

图4-d 中国出口/GDP比率

数据来源:GDP见http://chinadataonline.org;出口总额见http://www/customs.gov.cn/YWStaticPage。

两国本币升值的最初动因颇为相似,出口增长率在升值初期波动较大,之后渐趋稳定。日元升值后,日本的出口额/GDP比率在萧条时期曾有所下降,但之后却升至历史最高点;而中国的此项比率则一路上涨,丝毫不见停止的征兆。

两国在长达十年的时间内推行了拉动内需的政策,却都未取得理想效果,原因何在?实际利率长期处于历史低位,而且流动性不断增加,难道是因为两国的居民生性节俭?虽然中国居民收入水平低,不愿消费的现象勉强能解释得通,但日本居民却拥有相对较高的收入,他们为何也不消费呢?Li Wen(2007)在罗列关于消费的理论时进行了总结:凯恩斯主义的分析主要着眼于当前收入和消费支出,Kuznets在1946年提出了著名的“消费之谜”。经济学家对收入和消费之间的关系作出了多种解释,包括:相对收入假说、持续性收入假说、生命周期假说、消费品调整假说等。问题是有什么理论能解释中日消费现象呢?

众所周知,收入变化会影响消费行为,那么中日两国的收入增加对消费的影响情况如何呢?图5描述了中日两国收入变化的趋势,并以美国作为基准进行了对比。图5显示,亚洲金融危机期间,日本的收入增长停止了,而中国的收入增长则从2003年开始加快了步伐。日本国内由于对未来收入增长没有了预期,这将严重影响其国内消费;中国的收入增长率虽然很高,但其基数较之国际平均水平仍比较低,不过,考虑到中国的人口规模,其未来收入增加还是颇有潜力的。

图5 中、日、美收入增长趋势

注:美国收入(用US wage表示)指“以美元计价的时薪”;中国收入(用China wage表示)指“各地区在职员工季度收入”(单位:1千万元);日本收入(用Japan wage表示)指“以美元计价的时薪”。

数据来源:美国和日本见http://www.imf.org/external/data.htm;中国见http://chinadataonline.org。

1996年以后,日本国内消费停滞不前的原因主要有两点:(1)收入增长停止;(2)1996年4月1日起,消费税从3%上调至5%。最近,日本消费市场有所回暖,主要是因为日元贬值使其国内的私人企业及制造业者增加了本地投资,而非境外投资的作用。

泡沫经济的破灭对国内消费的影响会持续数年,不仅会导致财富的缩水,阻碍继续投资,而且还使日本主要的银行背负起大量的不良债权,迫使银行将大量资产用于不良债权的清理,无暇顾及关联企业的融资服务。在这种情况下,企业得不到银行贷款,只能用自有资金进行投资,萧条时期,这种企业难以获得贷款的现象视为“信贷紧缩”(从银行角度称为“惜贷”)。流动性过剩→泡沫破灭→信贷紧缩,这一循环没有带动国内消费。

以上现象不仅出现在日本和中国,亚洲的其他一些国家也存在类似状况。亚洲国家由于历史原因,其政治体系中的裙带关系风气严重。利益集团的存在大大影响了高效性和公开性,任人唯亲而非任人唯贤的用人制度使金融体系非常脆弱。例如,日本在民主的掩盖下仍存在着财阀集团、以银行为后盾的资金供给体系、商业本位主义以及高官命令制等(Reich,1998)。在日本,此类利益集团由来已久,其内部构筑起的信任关系外人很难突破,决策权很大程度上被这些集团所掌控。纳税人深知自己所缴纳的税款会被用于填补银行的坏账,怎么可能信任当局?在一个缺乏信任的社会里,消费和投资都必然会被大大削弱。此外,不完善的医疗、养老保障体制,沉重的住房贷款也都大大降低了国内购买力。亚洲股市的波动幅度大于其他地区,就是因为这一地区的居民对未来缺乏明确的判断,这种不安情绪使他们更热衷于短线操作,他们的目标是赚取差价、落袋为安,而不是长期持有。

由于国内消费的严重不足,要维持供需平衡就只能转向国外寻求市场。对此,“出口依赖”可谓是一箭双雕的良策。首先,它解决了国内供需不一致的矛盾;其次,出口可增加外汇储备的积累,用于抵御亚洲金融危机之类的危机。许多亚洲国家在外汇市场上实施了冲销政策,结果却使其陷入了两难境地:如果利率仍继续维持低位,货币供给将进一步扩大;若提高利率,则会吸引大量热钱涌入,加速其货币的升值。因此,问题的关键在于给过剩的流动性找一个释放途径。

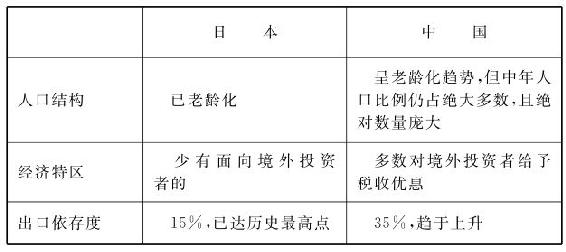

单靠货币政策恐怕难以根治经济顽疾,因此必须以适当的财政政策作为辅助。在现有假设条件下,我们无法检验其他政策途径的有效性,但亚洲金融危机、日本泡沫经济以及中国资产市场上的价格飞涨等都给我们提供了丰富的案例,可供今后作更为深入的实证研究。在研究中日案例时,必须充分认识到两国之间的差异(参见表8);正是这些差异,可能会导致两国朝截然不同的方向发展。

表8 中日差异性比较汇总

(续表)

在以上诸多差异中,中日两国货币升值幅度及过程的不同使两国的情况具有根本性差别。汇率波动幅度越大,对投资和消费的负面作用就越强,个体企业所承受的风险也越大,经济活动受到的制约也就越多。布雷顿森林体系崩溃后,许多经济体(如德国、新加坡等)都经历了本币的升值,但没有一个国家的汇率波动像日本那样剧烈。当年,日本在美国的重压下选择了屈服,而德国坚守了波动幅度。如今,美国又转而向中国施加压力,中国是否会重蹈日本的覆辙呢?

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。