二、战略定位分析的方法

(一)结合企业的营运环境分析

正确进行战略定位,首先就要对企业的自身条件和外部的经营环境进行分析。企业可通过SWOT分析法识别、找出关键成功因素,从而确定企业所采用的竞争战略。

SWOT分析是指企业在制定竞争战略时,通过周密地审视企业营运环境,以确定外部存在的机会(Opportunities)与威胁(Threats),同时确定企业的优势(Strength)与劣势(Weakness)。这些因素是影响企业的生存与发展的最重要的因素,统称为战略因素。通过将企业面临的市场机会和威胁,与企业的优势和劣势相比较,确定一个企业的总体性战略(成本领先或差异化)以及关键成功因素,从而制定出企业的战略目标。

1.企业内部的优势和劣势

识别优势和劣势应该从企业的内部入手。优势是一个企业比其他企业拥有更雄厚的技术和资源。企业特有的技术或能力被称为核心能力。一般认为,核心能力包括以下特点:①核心能力是企业独特的竞争优势,它通过产品和服务给消费者带来独特的价值、效益;②核心能力将超越单个产品,体现在企业的一系列产品上;③核心能力是其他企业难以模仿的能力。

核心能力是企业竞争力的深层次土壤和真实的源泉,决定了企业竞争力的持久性。因此,企业核心能力是企业竞争力的重要表现形式。

核心竞争力之所以非常重要,是因为它指出了一个企业在某些领域内的显著竞争优势,可以作为企业整体战略的基石。相对地,一个企业的劣势是指缺少竞争对手所具有的重要技术或能力。通过观察企业内部的特定资源,如产品是否具有创新性、生产流程是否具有竞争性及企业战略是否有效实施等,就可以非常轻松地识别一个企业的优势和劣势。

企业内部条件的分析重在“知己”。企业内部条件是企业组织,人力、物力资源配置,企业文化和管理水平等多种因素的总和。

2.企业外部的机会和威胁

识别企业的机会和威胁应从企业的外部入手。机会是企业所处环境中重要的有利形势。人口趋势、管制变化以及行业内的技术革新,都会为企业带来有利或不利的条件。相对地,威胁是指企业环境中的不利形势,这包括新竞争者及竞争产品的进入、政府管制方面的不利变更及对企业不利的技术变化等。

机会是影响公司战略的重大因素。企业管理者应当确认每一个机会,评价每一个机会的成长和利润前景,选取那些可与企业财务和组织资源匹配、使企业获得竞争优势的潜力最大的最佳机会。在企业的外部环境中,总是存在某些对企业的盈利能力和市场地位构成威胁的因素。企业管理者应当及时确认危及企业未来利益的威胁,作出评价并采取相应的战略行动来抵消或减轻它们所产生的影响。

机会和威胁可以通过分析企业竞争者及企业所处行业而轻松识别。分析企业的机会和威胁主要可以从以下几个方面着手:

(1)进入壁垒。是否存在如资本条件、规模经济、产品差异及分销渠道壁垒等因素而限制新的竞争者进入?是否有买方转移资本、有利于企业的政府管制和政策教育及认证限制等因素约束竞争?对新的竞争者进入的限制达到何种程度?

(2)竞争强度。激烈竞争可能是高进入壁垒、专用资产(并因此限制了其在行业中的流动性)、高速的产品创新、市场总需求慢速增长及行业生产能力过剩的结果。企业面临的行业竞争如何?

(3)替代品压力。替代品会提高企业面临的竞争强度吗?

(4)顾客的议价能力。顾客的议价能力越高,企业所面临的压力就越大。如果有相对较低的转换成本或产品的差异性小,顾客的议价能力就较高。

(5)供应商的议价能力。供应商的议价能力越高,企业面临的竞争越激烈。当这些供应商被少数几个大商家控制时,或供应商有其他好的销路时,他们的议价能力会越高。

通过将企业面临的市场机会和威胁,与企业的优势和劣势相比较,可以得出四种组合方式(分别以四个区域来表示,见图4-1),从而制定出企业的战略目标。

图4-1 SWOT分析图

如果企业处于区域(1)这样的市场环境中,无疑是最理想的,这时企业应大胆发展,用自己的优势去抓住市场机会。若企业处于区域(2)中,可以有两种思路:一种是利用现有的优势去发展其他产品和市场,使企业重新回到区域(1);另一种是以企业的优势去战胜市场威胁。假如企业处于区域(3)中,可以利用市场机会来缓解企业的劣势。如果企业处于区域(4)中,那将是最糟糕的事情,企业唯一的出路是减少或改变产品及市场,另谋出路。

总之,建立在SWOT基础上的战略应充分利用企业的优势,不失时机地抓住一切可能的机会,将机会资本化,扬长避短,出奇制胜。

(二)结合竞争对手分析

分析了企业的营运环境之后,对企业的发展方向有了一个初步的思路,但这还远远不够,还应结合竞争对手分析。通过对竞争对手的分析,即可有的放矢地进行有效的成本控制,以降低所有价值活动的累计总成本,取得成本竞争优势,而这种竞争优势若能有效地加以保持,就具有战略上的意义。

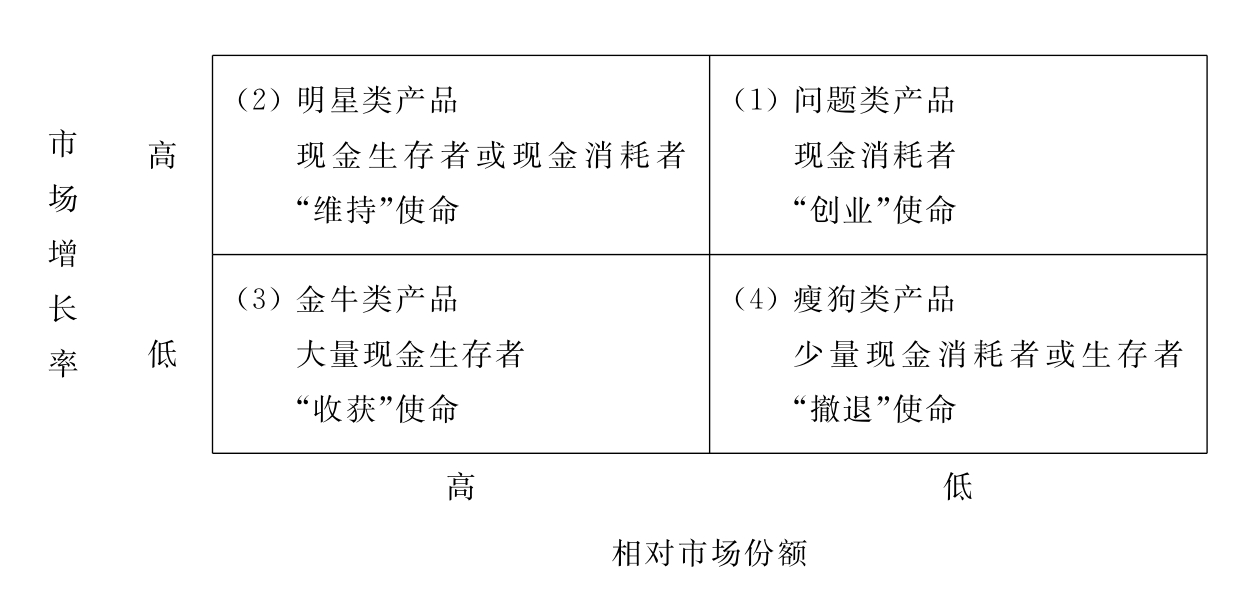

由于相对市场份额是反映企业与竞争对手实力对比的一个重要指标,因此企业可以采用波士顿的矩阵来分析,该矩阵又称产品组合矩阵。它以相对市场份额为横轴,以市场增长率为纵轴,具体如图4-2所示。

图4-2 波士顿矩阵

其中:

市场增长率=

市场增长率代表了企业的现金耗用。这是因为,高市场增长率需要大量的资产投入和资金支持,从而消耗大量的现金。

相对市场份额=

相对市场份额代表了企业的盈利水平和生成现金的能力,这是因为根据经验曲线效应,较高的相对市场份额意味着企业是市场的领先者,应该具有最低的成本,因此会产生大量的现金流入。

如果企业的产品处于区域(1)中,我们称之为问题类产品,这类产品是现金的消耗者,企业以“创业”为使命,增加现金投入,使其迅速占领市场,以达到更高的市场份额为战略目标,从而上升到明星类产品乃至金牛类产品。如果企业处于区域(2)中,我们称之为明星类产品,这类产品需要大量的现金投入,但它们强有力的竞争地位可以自行产生所需的资金,对这类产品以“维持”为使命,以保持现有市场份额为主要战略目标。假使企业的产品处于区域(3)中,则称之为金牛类产品,由于其很高的市场份额产生了规模效应,单位成本低,因此该产品在市场上占统治地位;又由于市场增长率不高,不需要再投入大量的营销费用,因此这时候会产生大量的现金净流入,故须继续保持市场份额,不失时机抓紧收获,并尽量延长收获期,也即金牛类产品应以追求短期利润最大化或现金净流入最大化为目标。若企业的产品处于区域(4)中,则要执行“撤退”使命,尽早将其逐出企业的经营范围,而以开发新产品为主要战略目标。

(三)结合产品生命周期进行分析

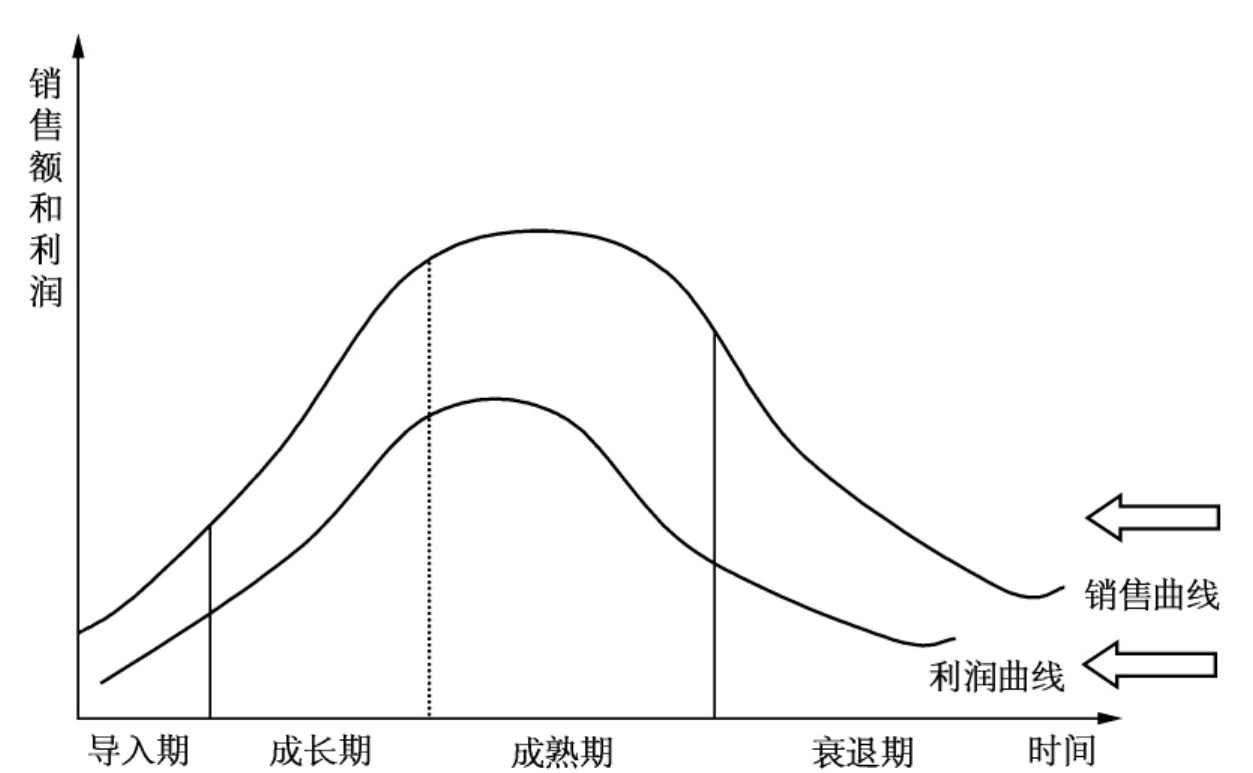

经过上述的分析可初步确定企业战略目标,但为了确保战略目标的合理性,通常还可以采用产品生命周期进行分析。

产品生命周期是指某种产品自从投放市场到从市场上消失为止的整个时期,这一过程可以分为导入期、成长期、成熟期和衰退期四个阶段(见图4-3)。在不同的阶段,企业会面临不同的机会和挑战,因而需采取不同的阶段战略。产品生命周期战略可以很好地指导企业的战略成本管理。

图4-3 产品生命周期曲线

在导入期,消费者对产品知之甚少,销售量增长缓慢且必须花费大量的销售费用,致使利润几乎不存在,因此此时应执行“创业”使命,以扩展市场份额为主要战略目标。在成长期,产品被市场迅速接受,销售量和利润都直线上升,前景一片光明。在成长后期,高额利润促使竞争者不断加入,竞争日益激烈。为了确保龙头地位,此时仍应以继续扩大市场份额为主要战略目标,乘胜追击。在成熟期,由于大多数潜在购买者已购买了此产品,故销售增长缓慢,但销量和利润仍然很大,可采用固守战略。为了对抗竞争,企业不能一劳永逸,必须执行“维持”使命,增加营销费用,努力保持现有的市场份额和竞争优势;同时由于营销费用上升,所以利润稳中有降。到了衰退期,销售额和利润下降的趋势不断增强,可采用收获与撤退战略,尽量延长衰退期,抓紧收获,以预期利润和现金流入的最大化为战略目标,甚至不惜牺牲部分市场份额。由上可见,随着产品从导入期逐渐成长并走向成熟,企业所面临的外部环境和内部条件越来越稳定,企业所采取的成本管理系统也相应地变化。

应该注意的是:生命周期成本管理的重点是成本降低,而不是成本控制。成本降低战略应该明确地识别出那些在产品生命周期的早期阶段采取的、能够在生产和消费阶段降低成本的措施。因为90%以上的产品生命周期成本在设计开发阶段确定,在产品的这个阶段强调作业的管理很有意义。产品生命周期战略充分体现了战略成本管理的长远性思想,不仅适用于产品的生命周期,同样也适用于企业的生命周期直至产业的生命周期。

企业在实施战略成本管理的实际过程中,要循着战略成本管理的特征,通过战略定位分析确定战略目标,并采取相应的竞争战略,对投资立项、研究开发与设计、生产、销售等进行全方位的监控分析,研究影响成本的各个环节,从而进一步找出降低成本的途径。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。