知识链接 比例再保险和非比例再保险

再保险按照责任分配方式划分为比例再保险和非比例再保险。前者以保险金额为责任分配计算的基础,规定再保险双方承担责任的比例,后者以损失为基础来确定再保险当事人双方的责任。

比例再保险(proportional reinsurance)又可分为成数再保险、溢额再保险以及成数和溢额混合再保险,具有合同双方利益一致、简便易于操作的特点。非比例再保险主要有超额赔款再保险和超过赔付率再保险,又被称为超额损失再保险(excess of loss re-insurance),于19世纪末在英国首创,至第一次世界大战后开始得到长足的发展,是在巨灾保险中得到广泛运用的一种再保险形式,比如我们前面分析的新西兰地震保险制度案例,就使用了三个级层的超额损失再保险。由于它在原保险人赔款超过一定额度或标准时才对超过部分责任负责,又称第二危险再保险,以表示责任的先后。

(2)停止损失再保险(stop-loss):作为前面的比例再保险的补充,这种非比例性再保险由法国政府提供保证,CCR提供无限额的巨灾保障。

2.日本地震再保险

日本是一个地震多发的国家,其地震保险制度起源于1966年6月1日[3],当年日本制定了“地震保险法”,地震保险以附加险的形式,在居民投保火灾保险、住宅保险时自动附加在主险之上。住宅地震保险的保险标的包括用于居住的住房、生活用家庭财产(价值超过30万日元的贵重物品如珠宝、字画、古董、有价证券等不包含在内),承保范围包括直接或间接因地震、火山爆发所引起的海啸、火灾所造成损坏、掩埋或流失而导致的损害。1995年阪神大地震后,房屋保险金额上限提升到5000万日元,生活用物品保险金额上限也提升为1000万日元,一次地震损失的保险金总额最高为45000亿日元[4]。不同于新西兰住宅保险的主险和附加的地震险一同出售的强制附加方式,在日本,如果投保人申请明确表示不愿意投保地震保险,可以不附加。

日本地震救援队和搜救犬

地震保险法规定下列情况不参保地震保险:(1)被保险人申请不附加地震保险。(2)被保险人参保的它种保险的承保范围已包括地震保险,且其保额超过限定额度。(3)短期(1年以下)主保险契约不得附加。对于长期保单的承保方式则有下列规定:(1)主保单为5年以下的长期保单,可与主保单的保期一致,或以1年为单位每年自动续保方式与主保单同时承保。(2)主保单为5年以上的长期保单,可以1年或5年为单位自动续保方式与主保单同时承保。(3)主保单为2年以上于中途追加的情况,地震保险期的开始日与主保单年度的开始日同时承保[5]。

日本地震保险制度中有一个核心机构,是一个由国内组织机构组成经营主体构成的再保险公司——“日本地震再保险株式会社”(Japan Earthquake Reinsurance Co.Ltd.,简称JER),将再保险完全留在国内。各财产保险公司所承保地震保险业务全额向JER进行再保险,JER没有拒保的权利。不过JER通过两种途径分散自身风险:第一,它与政府订立超额损失再保险。当地震保险超过JER能承受的风险范围时,由国会承认、在一定的责任限额内的损失由政府负担。第二,它与财产保险公司签订转再保险契约,在扣除了自留额和政府负担额度之后,剩余部分全额转再保险给各财产保险公司。

所以,日本地震保险制度中的再保险并不是一家机构独立承担的,而是一个完整循环的体系,包括政府、JER与各财险公司,共同承担巨灾风险。

在保险责任和风险分摊上,每一事故JER先负担750亿元,再负担超过6386亿元~10774亿元的50%,最后当损害超过27874亿元时,JER需负担超过27874亿元到45000亿元部分的5%。其余部分则依各损害保险公司地震保险的危险准备金余额来决定负担比例。政府负担超过750亿元至10774亿元部分的50%及超过10774亿元至45000亿元部分的95%。

在再保险费的分配上[6],原保险公司所收保险费扣除25.9%的再保险手续费后给予JER。JER再从再保险费收入中支付政府超额损失再保险的再保险费、支付给各损害保险公司转再保险时的再保险费。各财产保险公司转再保保险费委托JER管理运用这笔资金。因此JER的转再保保险费支付仅做账面处理,并不做实际结算。另外,各财险公司于每会计年度结束时将其自留保费扣除自留业务费用后的金额提存为地震保险赔款准备金。这部分准备金也全部委由JER管理,资金运用的收益也存入准备金。根据《地震再保险特别会计法》的相关规定,除支付地震保险金之外,赔款准备金不准挪用。

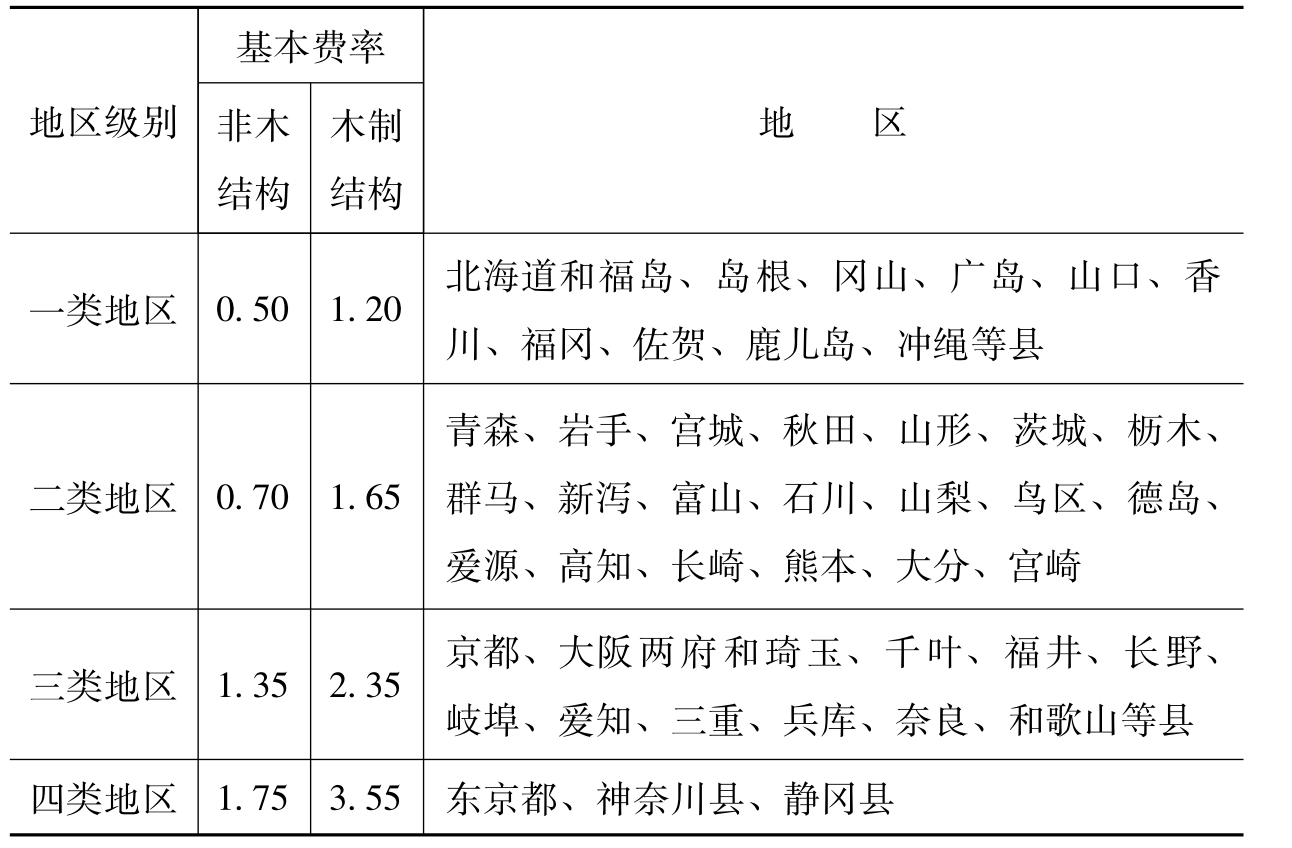

JER除了日常业务之外,也与相关研究机构一起承担起对日本的地震发生规律及受灾特征进行分析研究的任务。根据被保险的建筑物的结构、所在地区等条件来决定地震危险度的大小,将日本划分为4个地区等级来确定地震保险费率,参见表4.2。

表4.2 日本地震保险费率

注:根据2001年11月修订的保险费率办法,如果投保人提供足以确定建筑物的抗震级别及建筑年代(1981年6月以后)的规定材料的,可享受10%~30%的优惠。

资料来源:日本地震再保险株式会社(http://www.nihonjishin.co.jp),2004-04-01.

从上面的介绍我们可以看到,再保险在巨灾保险制度中发挥着举足轻重的作用。当然,巨灾损失的补偿方式不是一成不变的,有时候当再保险制度也不能高效完成风险配置时,就会借助资本市场来进一步分散风险。这就涉及我们经常听到的“巨灾债券”。

巨灾债券(catastrophe bond)又称保险连结型债券(insurance-linked bonds),是由原保险公司和再保险公司发行的,收益率直接和巨灾损失状况挂钩的一种特殊债券。它将巨灾风险通过资本市场予以证券化,通过金融创新的途径沟通保险市场与资本市场,使得保险业与再保险业能够将巨灾风险转移给庞大的资本市场投资者,其本金与利息取决于巨灾事件的发生情况。根据对巨灾风险分摊参与力度的不同,巨灾债券可分为利息受影响的巨灾债券和本金与利息同时受影响的巨灾债券。前者的投资风险相对较小,只有利息取决于巨灾风险损失发生与否。后者则将投资者的本金和利息都暴露于巨灾风险之下,一旦债券约定的巨灾损失发生,投资者有可能失去部分或全部本金和利息!这是一种高风险和高收益的债券。

巨灾债券需要一个发行主体——特殊目的机构(special purpose vehicle,简称SPV),它一般是再保险公司,并且往往是一家离岸再保险公司。SPV从原保险人处分入保险业务,收取保险费,然后与资本市场联系,一方面与投资者签订债券投资合同获得债券本金;另一方面又通过资本市场对资金进行运用,从而将保险市场与资本市场有机联系起来,并运用优惠税收待遇等条件吸引投资者。

购买巨灾债券,投资者承担的风险要比普通债券大得多,收益率也要比普通债券的收益率高得多。因为一般普通债券的收益率在发行时已经确定下来,投资者的收益是可预期的,而巨灾债券的收益情况要复杂得多。尽管巨灾债券发行时就规定了债券收益率的计算标准,但投资者的收益状况取决于特定地区事先约定的巨灾事件的发生与否以及损失程度。因此,巨灾债券的购买者不仅面临信用风险,还可能损失利息甚至本金,所以需要更高的风险溢价来补偿投资者承担的额外风险。

事实上,14世纪,在世界的贸易中心——意大利地中海沿岸的各个港口,威尼斯商人的海上冒险借贷制度就含有朴素的风险证券化思想[7],1992年12月芝加哥期货交易所(Chicago Board of Trade,CBOT)首次推出三种保险期货商品:家庭权益保险期货、健康保险期货以及巨灾保险期货(catastrophe insurance futures),1993年又推出巨灾保险期货买权价差交易,1995年,又推出巨灾期权(property claim service catastrophe option,简称PCS)。虽然由于当时的市场尚未成熟,几年后相继以失败而告终,但这是一次具有历史意义的创新尝试,开拓了巨灾风险证券化之先河,有力地推动了人们对巨灾债券的认识和接受。这些有益的经历共同作用在1996年末和1997年初,Hannover Re.公司推出了市场上首例成功的巨灾债券,包含了日本的地震、澳大利亚和加拿大的飓风与地震,以及欧洲的飓风。此后,St.Paul Re.、Winterthur、Reliance、USAA等公司相继推出类似的产品,巨灾债券逐渐发展起来。

从巨灾债券从诞生到挫折、从挫折到发展的过程来看,保险市场和金融市场一直处于不断的创新和自我完善过程中,各个曾经的分裂的市场之间的融合与交叉,使巨灾风险得到了更有效的消化。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。