第6章 专业委员会是一种形式吗

案例研究

高科技公司与账目的真实性情况

安然公司丑闻暴露了一些公司董事会和审计委员会对企业监督以及账目和会计惯例真实性的问题。由此,从市场和金融分析师那里发起了一场普遍的怀疑运动,这些金融分析师以前从未对会计惯例提出过质疑。美国公司涉及新市场的账目,特别是高科技和电信市场的企业负债的处理、虚假超值或者提前发现的产品都被调查。一些公司,几个季度前曾经声名大噪,例如思科公司、全球跨国公司、IBM公司,现在都在会计惯例上面受到严格的审查。

解释

董事会的作用,特别是审计委员会的作用处于辩论的中心,相对企业的执行官良好的公司治理应该推动其独立性的发展。其能力是真实的,根据这些惯例,所有的会计方法形式上并不是被立法者禁止的,可以使用一些方法来改善资产负债表或者经营业绩的大小。

甘普路斯公司:高管层的薪酬

甘普路斯公司的执行官由董事会授予了很大的选择权以及向公司借款的便利,以便在公司上市之前得到公司的股票。这种情况表明,这些优势是失调的,对当事人有利,却损害了股东的利益。在雇员的压力之下,在对管理当局进行投诉之后,这些优势权力部分被收回了。

解释

这样一种情况说明一个董事会和在位的管理层有过多的联系,可以接受一些满足部分股东利益的实际做法,但公司的形象却从此受到严重的损害。这也说明薪酬委员会的不足之处。

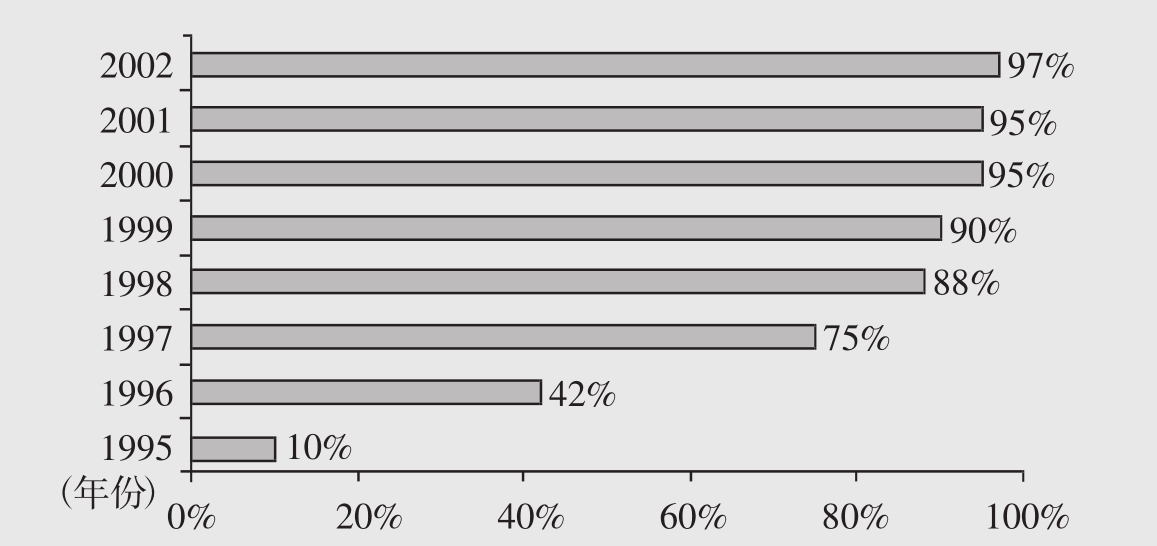

科尔/费里国际公司对巴黎证券市场前40位上市公司的调查

▶一致通过的实际做法: 97%

拥有委员会的董事会数量

拥有薪酬委员会的董事会数量[1]

拥有选举委员会的董事会数量

委员会定期开会,他们的权力清楚地被解释,说明这些机构在企业管理运作中的用途。

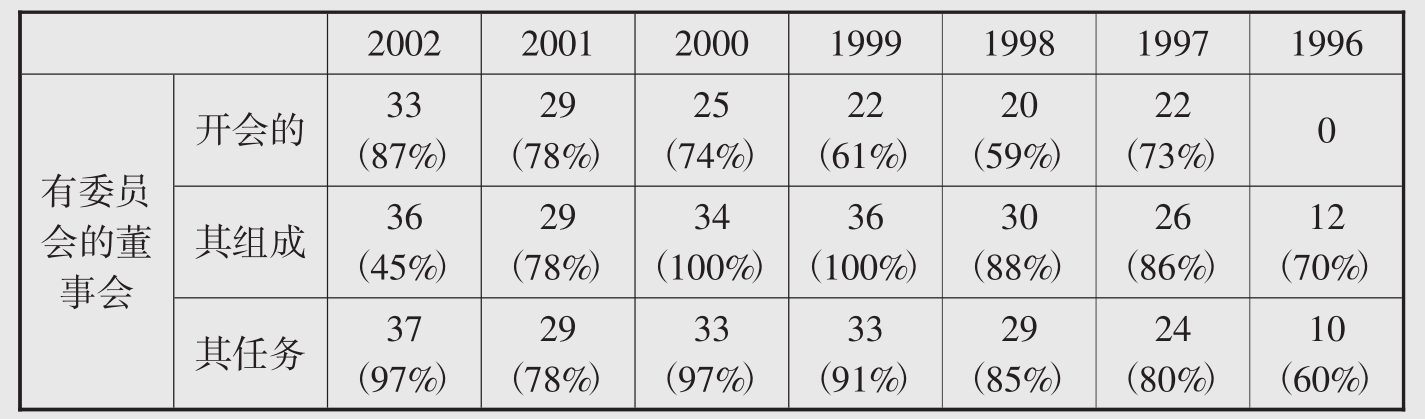

▶委员会的组成

如果说,对巴黎股票交易市场前50家公司,通过成立特殊委员会来加强董事会的工作,这些委员会的目的是在某一特定领域提供专业的意见,那么,至于这些委员会的独立性,还有待努力。《维耶诺2号报告》建议必要的独立程度才能保证公正的思考:

●审计委员会1/3的独立成员;

●选举委员会1/3的独立成员;

●薪酬委员会50%的独立成员。

▶委员会的工作

委员会没有公司章程的名分。1967年3月23日法令第90条和第115条(第90条,“单轨制公司”/第115条,“双轨制公司”)允许。2001年5月15日的法律没有做任何改动,委员会没有任何决定权。它们的作用纯粹是建议性的,在处理特殊任务的时候真正使董事会带来充分利用每个成员的经验。

▶审计委员会

根据公司法和成文法,委员会的结论既不能凌驾于董事会的决定之上,又不能替代董事会的决定。在这种框架下,委员会经常依赖内部审计部门和审计师,某些集体公司审计任务计划要提交给审计委员会。此外,由于担心发给股东信息的质量问题,欧莱雅公司和家乐福公司还要求审计委员会恪守财务行业工作的职业道德。在PPR公司,董事监督发给股东和市场的信息的质量及透明度。此外还有一些集体公司,例如,万安特公司、安盛保险公司、埃德公司、拉法基公司或者PPR公司都扩大了任务的范围,更加注重对战略或者重大经济行动的控制,以及识别风险的管理。

最后,一些集体公司将审计委员会的任务进行招标,为了挑选外部审计师和审计人员,有时候可以面向委员会进行汇报。

▶薪酬委员会和选举委员会

薪酬委员会越来越担负与选举相关的工作;在43%的企业中这是实际情况,2000年这个比例是40%,1999年这个比例是32%。

■某些问题,年复一年,依然很少或者没有涉及:

●管理层人员个人报酬确定的公开标准,董事长除外;

●选举董事长周围的管理队伍;

●拿出评估董事长和董事工作效率的正式工具。

■任何情况下,收到的报酬和股票的价值之间的类似问题在报告中都没有提到。

■选举委员会限制了这些行为:

●董事长的接替,需要指出的是,某些公司,如AXA和兴业银行都制订了全部董事的接替计划;

●董事的选举,这项工作与董事长有密切联系。

■与美国和英国不同,法国企业董事会具有一个被其委员会限制的作用,特别是:

●确定领导的个人收入以及董事长或总经理的收入;

●选择围绕董事长的领导团队;

●评估董事长和董事的工作效率。

▶国际比较

在董事会中安排委员会的时候,法国越来越靠近美英的做法。

董事会中安排委员会的对比

委员会成员的独立性

即使比美国的比例低,委员会中独立董事的比例也在增加,和董事会独立董事的比例增加的节奏相同。但是,关于独立董事的任命问题,法国企业领导还是保留他们的权力,还不足以进行实际的转变,将权力移交给独立董事。

委员会会议平均次数

■一方面,在审计委员会方面,法国相当快地采用了美英模式,每年3次会议,根据情况的需要,时间从两个小时到一天。两次会议是讨论季度和年度账目报告,一次会议是重新审议监督程序和技术。

■另一方面,在干部招聘和收入固定程序方面,法国没有追随英美模式,委员会的作用还是有限制的。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。