7.3 目标公司定价中的换股比率研究

7.3.1 传统换股比率的确定方法

换股比率是公司并购协议中的首要约定事项之一,这一比率的大小直接影响到并购双方的股东利益,也决定着合并公司中两公司的持股比率。换股比率是指公司并购过程中确定的,目标公司的新定每股股票的并购价格与并购公司的股票价格的比率。确定换股比率,首先需要选择符合价值原理的估价方法,其次根据公司实际状况构造具体估价模型,然后确定估价模型所需要的参数,最后进行估值。若用P0表示目标公司股票收购价格,PA和PB分别表示并购双方公司原股票价格,用r表示换股比率,则有:

目标公司的定价P0在实际并购过程中可能大于原股票价格PB,也可能小于PB。换股比率确定后,合并双方的持股比率也就确定了。如果用Q′B表示B公司被并购后所折算的持股股数,QA为A公司并购前的股票股数,QAB为两公司合并后的股票股数,则有:

这个公式与上面公式是等值的,换股比率虽然表现为并购双方公司股数的比率,但由于应向目标公司发行的新股票数是由双方公司的股票价格、收益率、技术水平、市场状况等各种因素决定的,是并购双方公司股东博弈的结果。

在实际的公司并购活动中,持股比率的确定是以并购双方的资产状况、盈利状况、市场状况、公司规模及对外影响等多方面的因素决定的。多采用在财务换算的基础上,双方领导之间的协商确定。这在理论上缺乏合理性和科学性。随着市场经济的发展,换股比率确定规范化的问题已经受到理论界和并购公司的广泛重视。研究科学、合理的换股比率确定模型已成为一个亟待解决的重大课题。为使换股比率的确定模型更符合实际,首先对我国传统的换股比率确定方法进行分析。

(1)净资产比率法。这种方法重视并购双方公司的资产价值,用双方公司在并购前一年底的每股净资产比率作为换股比率。这一指标反映公司实有资产的状况。如果分别用ZA和ZB表示A、B两公司的期末每股净资产,则有:

r=ZB/ZA (7-9)

(2)股价比法。使用净资产比率作为换股比率在很多情况下是不合理的,由于两公司技术水平、折旧方法、经营实力等方面的不同,净资产在很大程度上是不可比的,即使可比也会存在高值低价的现象。因此,并购实践中常采用合并两公司的评估价值之比作为换股比率。

(3)净值调整法。在采用以账面净资产之比作为换股比率时,要对净资产的实际内容进行调整。主要以扣除账中虚增价值,并增加公司商誉价值为主要内容,以调整以后的每股净资产比值作为换股比率。

(4)每股利润比法。采用每股净资产、评估估价等,可以确定并购公司的实际资产水平,却不能反映两公司的盈利水平和市场状况。因此,在实际并购过程中也有采用两公司的每股利润之比作为换股比率。如果用EPSA和EPSB分别表示两公司的每股利润,则换股比率为:

r=EPSB/EPSA (7-10)

(5)预测每股利润法。采用当前期的每股利润作为计算换股比率的基本指标,没有考虑并购双方盈利额的预测增长率和相关风险等方面的差异,因此,在很大程度上存在着不合理现象,为了改变这种现象,可采用预测每股利润法。如果用gA和gB分别表示两公司每股利润的预测增长速度,用n表示未来期的年限,其他字母含义不变,则换股比率可表示为:

![]()

7.3.2 L-G模型及其改进

1969年10月的美国《会计评论》发表了Kermit D.Larson和Nicholas J.Gonedes合作撰写的文章,题目是:“公司联合:一个换股比率确定模型。”这个模型放弃了EPS不被稀释的约束条件,以并购公司的股价作为持股比率进行研究,得出了有价值的结论。

(1) L-G模型。这一模型首先假设并购前A公司的股票市价为PA=εA EPSA,B公司并购前的股票市价为PB=εBEPSB,并购后联合公司的预期每股市价为PAB=εABEPSAB。如果并购当期不产生协同效益,则:

当PAB≥PA时,A公司的股东价值会有所增加,若取PAB=PA时,则有:

图7-1 换股比率关系图

故令r=rA=rB,当εAB=ε0时,合并后公司总价值为:

VAB=εAB(EA+EB)=ε0(EA+EB) (7-15)

(2) L-G模型是我国应用存在的主要问题。分析以L-G换股比率方法,主要以并购公司的净资产和收益率两方面的基本指标为基础,没有考虑公司并购后的协同效应、净资产或每股利润的非正常现象以及公司并购出现亏损的处理和并购中产生风险等问题。当然,要在一个模型中考虑到所有的情况是很困难的,有时也是不可能的。但考虑公司并购的协同效应和合并后生产的发展应该是必需的。综合L-G模型,主要存在以下几个方面的问题:

①在我国上市公司并购市场条件不完善的情况下,从股价出发建立换股比率模型不适合我国的国情。西方国家的并购市场是完善的,可以从股价出发考虑换股比率的确定,但我国并购市场刚刚形成,还很不完善。因此,单纯从股价出发确定换股比率,我国应从上市公司经营业绩出发考虑换股比率的确定。本书从上市公司每股利润出发建立换股比率模型。

②我国上市公司并购中换股比率模型的建立应该考虑协同效应。西方国家经济已经相当发达,并购所产生的协同效应对公司的影响不大,不考虑协同效应对公司并购影响不大。但我国上市公司发展极不均衡,并购产生的协同效应对上市公司的影响很大。因此,必须考虑协同效应。

③应该考虑上市公司并购中经济发展对换股比率的影响。西方发达国家的经济增长率是比较低的,主要是由于在高度发展的基础上不可能有较高的增长率。而我国目前的经济基础还很薄弱,其经济增长速度很快,上市公司并购后,随着生产经营规模的扩大,发展速度提高会更快。因此,必须考虑并购后的经济增长。

通过以上分析可以看出,“L-G”模型在很多方面不适合我国的国情,我国上市公司并购中确定换股比率不宜直接搬用这种方法,应根据实际情况加以改进后应用,本书针对我国上市公司并购的实际情况,建立考虑协同效应和经济增长的换股比率模型。

(3)增长型换股比率模型的建立。分析以上的换股比率确定方法,主要以并购公司的净资产和收益率两方面的基本指标为基础,没有考虑公司并购后的协同效应、净资产或每股利润的非正常现象以及公司并购出现亏损的处理和并购中产生风险等问题。当然,要在一个模型中考虑到所有的情况是很困难的,有时也是不可能的。由于公司各自的条件和特点不同,可采用考虑较为典型的情况,建立不同适用条件的模型供公司并购时选用。换股比率的确定是一个复杂的过程,需要考虑多种因素,本书主要在L-G模型基础上,通过考虑协同效应和收益增长两个因素,对L-G模型进行改进。为完成这一任务,首先分析每股利润增长模型,这个模型主要以每股利润为基本指标建立。为了合理确定公司并购的换股比率,首先从实例分析开始,研究换股比率与每股利润的关系。表7-16给出并购公司A和目标公司B的有关财务资料。

表7-16 并购公司财务资料

如果并购双方确定的目标公司每股收购价格为35元,则换股比率为35/64=0.547,那么B公司的股份为:r·QB=(35/64)(2000000)=1093750(股)。计算并购后A公司的每股盈余为:EPSAB=(20000000+5000000)/(5000000+1093750)=4.1元。此时,B公司的市盈率为:35/2.5=14倍。如果把B公司市盈率提高到与A公司市盈率相等,则B公司的并购价格为:P0=16×2.5=40元/股,此时换股比率为:r=40/64=0.625,B公司的换股量为Q′B=2000000×0.625=1250000股,那么,合并公司的每股盈余为:EPSAN=4元。此时,A公司的每股盈余没有被稀释。如果继续提高B公司的市盈率到18倍,使其超过A公司,则有:P0=45(元/股),r=45/64=0.703,Q′B=2000000×0.703=1406250股。此时的合并公司每股盈余为:EPSAB=25000000/6406250=3.902元,如果降低B公司的市盈率,即低估B公司的价值,把市盈率降为10倍时,有P0=10×2.5=25元/股,r=0.309,Q′B=781250股,此时合并公司每股盈余为:EPSAB=25000000/5781250=4.324元。可见,提高B公司的市盈率会使换股比率提高,使B公司持股量增大,造成了公司并购后每股盈余降低;反之,换股比率降低,B公司的持股量减少,而使公司并购后每股盈余提高。

通过以上分析,公司并购换股比率的确定模型应从每股利润增长的角度考虑。由于公司并购后的每股盈余EPSAB的变化取决于换股比率的变化,根据公司并购原理,并购后两公司的盈余额均应有所增长。B公司并入A公司后,由于公司并购的协同效应,并购后公司的利润总额会大于并购前两公司利润之和。若协同效应的增长率为g,并购前两公司的收益额分别为EA和EB,则公司合并后每股利润可表示为:

从(7-16)式中,可以解出r的表达式为:

![]()

同样可以在(7-16)式中解出EPSA的表达式为:

由以上分析可知,EPAAB与r为非线性函数,当r增大时,(0≤r≤1),EPSAB下降;EPSA与r为线性函数,当r增大时,EPSA也增大。因此,它们之间的关系可以用图7-2所示。

图7-2 每股利润关系图

当r=1时,意味着B公司的股票与A公司的股票按1∶1的持股比率交换,此时,合并公司的每股盈余为:

当r=0时,意味着A公司无偿收购B公司,即B公司的亏损已导致其股票无价值。通过以上分析可以看出,公司并购的换股比率一般在EPSAB等于EPSA,即A公司的每股利润不被稀释为中心左右波动。先确定EPSAB=EPSA的换股比率,由公式(7-13)得到:

由于0≤r≤1,当r=1时,可求得g的最大值,即:

![]()

g的取值范围为:0≤g≤gH,当g=0时,(7-21)式变为:r0=EPSB/EPSA。在实际过程中,r0的取值不取决于g,而是主要取决于目标公司并购价格P0,当P0变化时,引起EPSB和EPSA的变化,从而使r0的取值上下波动。协同效益增长只是一个调节指数。利用以上公式计算上例中每股利润的最高增长率为:gH=(1-0.625)/(2.5+0.625)=0.12,即12%,此时r取值为1,当g=0时,r0=EPSB/EPSA=2.4/4=0.625,此时,P0=40元/股,EPSA=EPSAB=4元/股,EPSB=EPSAB,r=4×0.625=2.5元/股,P0取值引起的EPSB和EPSA的变化前面已经分析了。结论是:P0降低,EPSA=EPSAB上升,EPSB下降,B股票被稀释;P0上升,EPSA=EPSAB下降,EPSB上升,A股票被稀释。在实际分析过程中,EPSA=P0/εB,r=P/PA,令EPSAB=EPSA,代入以上相关计算公式化简后得到:

式中:P0为目标公司每股定价;PA为A公司原股票价格;εB为选取P0后的B公司市盈率;εA为公司市盈率。同样化简公式得到:

当g=0时,公式化简为:r=(εB·r0)/εA,即在一个固定的并购实例中,r0和εA一般是固定的,则换股比率取决于εB,而εB取决于P0。仍以上例分析,r0=0.625,εA=16,则当P0变化时,改变市盈率εB,当取P0=25元时,εB=10倍,r=0.391;当取P0=35元时,εB=14倍,r=0.547;当取P0=45元时,εB=18倍,r=0.703;当取P0=50元时,εB=20倍,r=0.781。由此可见,P0的大小决定换股比率。如果考虑并购后若干年以后的每股利润变化,可设A公司的收益增长率为gA,B公司为gB,并购后协同收益增长率为gAB,则公司并购n年后的每股利润为:

化简后得到:

从上式中解出换股比率r,由下列等式:

![]()

同样可以推导出A公司每股利润与目标公司定价P0之间的函数关系:

把上式化为换股比率与B公司的市盈率εB之间的函数关系有:

![]()

εB的变化取决于P0的变化,变化结果同前面的分析。(7-27)式便是本文确定的考虑协同效应及其经济增长的公司并购中换股比率的确定模型。作为一种上市公司并购中确定换股比率的方法,我们在理论上进行了推导,模型建立的基本思想是在L-G换股比率的基础上,加上协同效益和经济增长两个因素,并且在模型建立的出发点上,由从股票价格出发改变为从每股利润出发考虑,以更好地适应我国上市公司并购的实际情况。本文建立的换股比率模型是一种新的观点,现提出来与各位同行商榷。

7.3.3 换股比率的优化

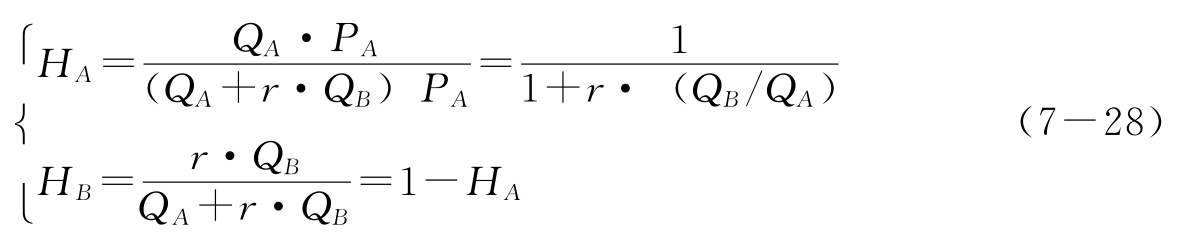

(1)换股比率与持股比率之间的关系。上市公司并购是一种特殊的投资行为,是两个或两个以上公司的资本重新组合形成一个新公司的过程。要进行上市公司并购资本组合选择,首要的问题是确定合并公司双方的持股比例,即合并公司双方在新公司中所占有的股权比例。当然,持股比例应主要取决于并购前双方公司的盈利程度、股票价格和市盈率等。但在实际并购过程中表现为双方股东博弈定价所确定的换股比率。在两个公司并购的过程中,持股比例的集合由并购公司(A)与目标公司(B)在新公司中股权比例构成。如果用QA、QB分别表示并购前两公司的股票数量;PA、PB表示两公司股票的价格;用λ表示两公司合并后股票的换股比例,HA、HB表示两公司的持股比例,则有:

上式中HA+HB=1,在上市公司并购选择过程中并购双方公司在合并公司中所占的比重最终取决于股票换股比率和两公司合并前原有股票数量之比。

(2)上市公司并购中资本组合的收益与风险分析。以A公司收购B公司为例进行分析,已知A公司的期望收益率E(RA),B公司的期望收益率为E(RB),则A、B公司的资本组合得到的期望收益率为:

EAB(R)=HA E(RA)+HBE(RB) (7-29)

在收益率一定的情况下,当持股比例发生变化时,可得到两合并公司资本的各种收益率组合。但要选择出上市公司并购中两公司资本的有效组合还必须要求解出两公司资本组合的收益率均方差,根据概率论知道两公司合并后收益率的标准差为:

根据数理统计理论的知识|rAB|≤1,由于相关系数的数值变化范围为[-1,1],易于确定,可通过查相关系数表得到。由于COVAB=rABσAσB,因此,资本组合的收益率均方差和标准差的计算公式可以化为:

由于-1≤rAB≤1,当rAB=-1时,σAB=|HAσA-HBσB|;当rAB=1时,σAB=HAσA+HBσB,即有:| HAσA-HBσB|≤rAB≤HAσA+HBσB。可见,只要rAB≠1资本组合的收益率标准差总是小于单项资本收益率标准差的加权平均。即除rAB=1的情况,资本组合总是有利于减少投资风险的。

(3)上市公司并购中资本组合的优化选择。应用以上方法可以求得按任意持股比例将两公司资本组合的期望收益率和期望收益率的标准差。所有这些不同的持股比例组合构成一个集合。如果以各种资本组合的标准差σ为横坐标,以期望收益率E(R)为纵坐标建立直角坐标系,在直角坐标系中描述出A、B两公司不同持股比例组合下收益率与标准差之间的运动轨迹,如图7-3所示。

图7-3 上市公司并购收益率与标准差关系图

从上图可以看到,连接A、B两点的曲线是资本组合收益率与标准差的关系线,通过适当选择A、B两公司的持股比例,就可在曲线上找到相应的收益与风险的组合。在A、B构成的所有组合中,C点是标准差最小时与收益率的组合,可视为最小风险组合。由于资本组合理论是建立在追求效用最大化假设前提下的,因此,投资者的投资组合选择区域为C到A,线段CA称为资本组合的有效区间,也称有效资本组合。按照风险中性原则,两公司资本的最小风险组合是由资本组合收益率标准差的最小值确定的,其收益率并不高。因此,其经济性并不一定好。但资本组合收益率标准差的最小,意味着两公司通过并购成为一个公司后的初期,需要有一个整合阶段,在这个阶段,选择最小风险组合,有利于合并公司的尽快恢复。在两上市公司并购的过程中,其持股比例满足:HA+HB=1,两资本组合时,收益率的标准差可表示为:

将(7-28)式代入(7-34)式,并令KAB=QB/QA,化简后得到:

要确定标准差最小时的换股比率和并购双方的持股比率,可对(7-35)式中的λ求导,并令其等于零,从而确定最小风险组合时的持股比例为:

由上式可以看出,两公司收益的相关系数对换股比率的影响很大,一般情况下两公司的收益多呈现不相关或负相关,关于相关系数的变化范围,本书不作深入探讨。由公式(7-28)可以得到最优的持股比例表达式为:

两公司最小风险组合时的持股比例分别为:

因此,两公司并购后资本最小风险组合的持股比例为A公司86.36%,B公司13.64%,最小风险组合时平均收益率为:

上市公司并购时的资本组合分析是一项很有意义的研究,以上只对两上市公司并购的情况进行了组合及优化研究,应用这种思路还可以对多公司的并购作资本组合及优化分析,也可研究在收益率最大时的资本组合及优化问题。本书主要对上市公司并购中资本组合及其优化问题进行了深入研究,目的在于减少上市公司并购的失败率,提高上市公司并购的效益和效率。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。