8.2 目标公司定价的套利竞价策略

8.2.1 套利定价模型

1976年,美国金融神童罗斯在Journal of Economic Theory上发表了“Arbitrage Theory of Capital Asset Pricing”的文章,被称为“Arbitrage Pricing Theory”简记为APT。在公司并购中套利是一种基本的策略,也是一种定价的基本方法。如果把夏普创立的资本资产定价模型看做是单因素定价模型,那么,罗斯创立的套利定价模型就是一个多因素定价模型。用E(Ri)表示第i个因素且独立于其他因素的证券组合的预期收益率,Rf为无风险收益率,βi为股票收益率对第i个因素的敏感度,则权益资本成本的罗斯套利模型为:

Ksi=E(Ri)≈Rf+λ1βi2+λ1βi2+K+λnβin (8-1)

在两公司并购中,影响因素可以是目标公司内部各部门或按一定标志划分的独立部分的收益率。套利定价模型是对定价系统多影响因素综合作用的一种分析方法,其中影响因素的敏感度βi要根据行业生产指数、银行短期实际利率、短期的通货膨胀率以及长期的通过膨胀率等因素来决定。β系数的确定是一项复杂的工作,本书不做深入探讨。一般说来,套利定价模型比资本资产定价模型更能准确地反映目标资产的内在价值。只是套利定价的方法较为复杂,定价中所需要考虑的因素较多,在一定程度上来说,如此复杂的计算方法应用于多变的股票交易意义不大。因此,在一般的公司定价中较少被采用。但随着我国证券市场的逐步完善和公司并购中目标公司定价复杂性的加深以及计算机手段的应用,套利定价方法将会逐步得以广泛应用。

根据套利定价模型,任何一项资产都可以表示为多种风险因子的线性组合,美国著名经济学家科普兰在他的著作“Valuation-Measuring and Managing the Value of Companies”中,把公司的权益资本表示为行业生产指数、短期实际利率、短期通货膨胀、长期通货膨胀和违约风险等五个风险要素的线性组合。在并购套利中,把并购公司的收益率和目标公司的收益率表示成为几个风险要素的线性组合意义不大,本书研究并购公司在进行要约收购目标公司之前,首先对若干个预定目标公司进行套利选择,最后进行集中并购一个目标公司的并购行为。

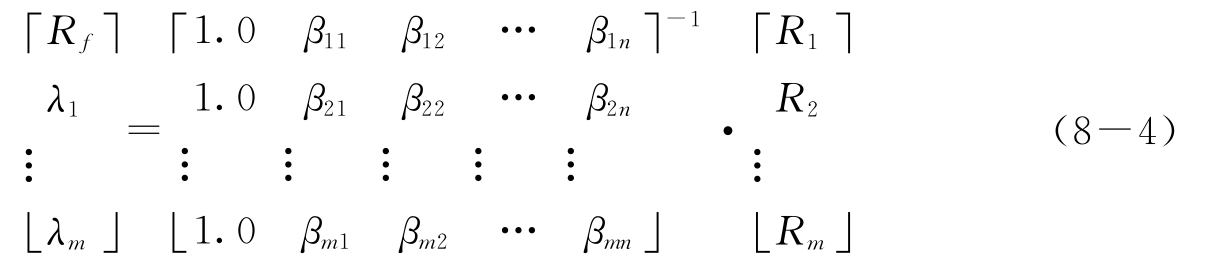

在公司的生产经营过程中一旦资金出现短期闲置,最好的选择就是进行证券投资,把暂时闲置资金和专门用于公司并购的预备资金,投向预选的目标公司。如果并购公司把资金投向m种股票,每种股票具有一个风险因子,风险因子可利用股市中股票的β系数确定,如果m种股票的收益率分别为Ri,则可以利用套利定价线把每种股票的收益率线性表出,即:

写成矩阵式为:

解出待定参数矩阵,则有:

由上式求出套利定价方程参数代回(8-1)式,就可以确定套利定价线。如果并购公司选定某一板块的股票,若这个板块具有三种股票,三种股票的市场价格和预计收益率分别为:A种股票每股市价8元,预期收益率16%;B种股票每股市价6元,预期收益率14%;C种股票每股市价5元,预期收益率为11%;三种股票均有两个风险因子,测定的风险β系数见表8-1。

表8-1 风险因子的β值表

这是一个双因素套利问题,有两个风险因子β1和β2,套利定价线的表达式为:

E(Ri)=Rf+λ1βi1+λ2βi2

将上述三种股票的收益率用线性方程表示,并组成一个两元常系数方程组如下:

将求得的参数代入套利定价线方程,确定其套利定价线方程为:

E(Ri)=5.63%+7.78%βi1+3.70%βi2

套利定价线反映同一市场多种证券的价格变化规律,可以用于预测目标公司股票的市场价格,并与内在价格相比较来反映目标公司股票的溢价程度,如果目标公司的股票价格在其内在价格范围内,可实施收购其市场股票的行动,如果目标公司的股票价格高于其内在价值,可以采用套利手段,部分卖出目标公司的股票进行套利,并可有选择地进行股票套利组合,增加盈利,减少并构成本。套利定价线是一种对目标公司股票分析的有效手段,在进行套利线确定时,风险因子的确定非常重要,证券交易所经常对每一种上市股票定期进行β因子的测定并定期公布,可根据证券交易所公布的β系数,确定套利定价线的风险因子。

8.2.2 目标公司定价中的套利策略

套利定价理论是罗斯在1977年提出来替代CAPM的一个多因素定价理论,它是建立在市场均衡时不存在套利机会的假设之上的,两种具有相同风险和收益的证券价格必定相同。在套利理论中,套利机会是指不用付出成本就能获得收益或者付出较低的成本获得较高的收益的机会,以及使你现在就能赚取收益而到期末无需付出任何代价的机会。这种理论上的描述是理想状态下的结果。在实际套利过程中是提高证券投资收益的一种有效方法。理论上讲公司并购不以获取目标公司的股票购销差价为目标,在这种目的下许多并购公司即使所持有的目标公司股票价格很高也不卖出,这是一种机械的做法。根据股票价格规律,证券市场上的股票具有周期性变化规律、分红后变化规律和并购后变化规律,并购活动应根据股价规律来进行。如果目标公司的股票市价过高,远超出其内在价值,就应充分运用套利手段,有计划地放出所持有的部分股票,以获得一部分套利收入,当股票的抛出使目标公司股票价格下跌时,再在预定的价格收回目标公司的股票,以起到降低目标公司股份持有成本的目的。因此,公司并购中充分运用套利手段是十分重要的,根据我国证券市场和公司并购的实际情况,公司并购过程中应灵活运用以下具体的套利策略。

(1)以套利理论指导并购目标公司的股份。在市场经济条件下,股东投资以获取较高的回报为目的,在公司通过并购手段扩大其规模的过程中,如果并购不能给股东带来长期的期望利润,那么这样的并购是无效的。因此,公司并购也要讲求经济效果,在目标公司股票的市场价格远高于内在价值时套利投资比并购更重要。并购者应正确处理接管并购与套利投资的关系,合理选择并购对象,有效利用套利手段进行并购活动。

(2)充分利用套利手段降低持有股份成本的策略。并购的成败在很大程度上取决于并购价格,过高的并购溢价一般是公司并购失败的重要原因。因此,在并购过程中,追购目标公司的股票是一种盲目的行为。正确的做法是充分利用套利手段抓住一切时机进行套利,主张高价时部分抛售获利,低价时尽量多地购入,由于低价是相对的,并购时应借助于套利者抛售股票的机会,有计划地在实现控股前的持股期间充分利用套利手段,最大限度地降低成本。

(3)在不同持股比例下采用不同的并购价格。根据国外财务专家的研究成果,当并购者已经持有目标公司相当大一部分低价股份时,接管中的要约收购应尽量提高要约价格。因为在提高并购价格的同时也提高了自身持有股份的价值,而使得持股较小的并购者放弃要约竞价。根据这一理论,并购公司可按照持股比例和评估的目标公司内在价值,合理确定要约出价。

(4)应用套利收益率进行目标公司内在价值的评估。由于套利手段的应用,使并购者在实施对目标公司接管并购前就已经获得了丰厚的盈利,从而使得并购公司可以以较高的价格实施对目标公司进行要约收购。在进行并购时,应采用套利定价模型确定的套利收益率对目标公司的未来时期现金流量进行折现评估,确定目标公司的内在价值。

(5)在目标公司股票出现多头时套利,空头时并购。公司并购是一项长期的任务应选择一个合适的时机,草率进行并购行动必然会产生过多的并购溢价而增加并购风险。因此,在公司并购过程中,对目标公司的并购最好选择市场空头且股价相对较低的时期,这时无论进行股市并购、要约收购还是协议并购都会有比较理想的价格。而在目标公司的股票出现多头时,应尽量减少对目标公司股票的收购,如果时间允许应抓住这个有利时机充分运用套利手段增加股票投资收益,以减少并购投资成本。

(6)正确处理套利与接管的关系。并购者的接管计划应具有灵活性,在目标公司的股票价格高于其内在价值时不易进行要约收购,可采用协议方式进行并购试探,如果达不到理想的结果就应改变接管计划等待并购时机。并购者要把并购投资与套利投资结合起来,便于并购时迅速完成并购计划,不利于并购时实施套利手段促进目标公司股票跌到其内在价值范围内,为实施接管并购计划创造条件。

8.2.3 大股东持股对目标公司价值的影响

肖莱弗和维斯尼研究了大股东持股数量对并购价格的影响。他们研究的结论是大股东持有目标公司股票比例增加,接管目标公司的可能性就增加,目标公司股价会上升。同时,发盘收购溢价实际上在降低。下面分析这一过程,以找出可借鉴的经验。

(1)接管条件分析。如果大股东A公司持有目标公司(B公司)小于50%的股份,其持有量为R,设A公司监督、研究目标公司的管理成本为C(P),若A公司以概率P找到价值V的改善机会。这一随机变量具有连续积累的概率分布,其分布函数为F(V),该函数定义改善价值V的价值变化为[0,VH]。也就是说,A公司花费C(P)后,以概率P的机会获得V∈[0,VH],失败的概率为1-P。一般认为,C(P)会随P的升高而升高。如果A公司投资C(P)并找到改善价值V,A公司就可以对B公司控制的(0.5-R)的股票竞价收购。令A公司的发盘收购成本为C,收购竞价为P0+ΔP,P0是B公司现有管理者获取利润的现值,ΔP为超过P0多付的溢价。由于市场反映了接管概率,P0一定小于B公司股票市价,因而ΔP一般大于接管实际所支付的溢价。因此,A公司对B公司发盘收购的条件为:

0.5V-(0.5-R)ΔP-C≥0 (8-5)

假如小股东知道R、C和F(V),但他们不知道V,如果没有竞价ΔP的信息,那么他们对V的最佳预计可由下式决定:

E[V|V≥(1-2R)ΔP+2C] (8-6)

那么,在这种情况下,小股东出售股票的条件为:

ΔP-E[V|V≥(1-2R)ΔP+2C][≥0 (8-7)

(2)接管的优化分析。如果用ΔP∗(R)表示满足小股东出售股票条件的最小值,那么A公司将竞价P0+ΔP∗(R)。在ΔP∗(R)给定的条件下,由A公司发盘收购的条件可求得最小的V值,记为VL(R)。由于ΔP(R)和VL(R)是R、C和F(V)的函数,则小股东将不会接受低于P0+ΔP∗(R)的竞价。由于ΔP∗(R)会随R的增加而降低,因此可以说,大股东持有B公司股票比例越大,小股东对V的期望值就越小,竞价也就越低。

通过以上分析,大股东对目标公司监督和研究强度存在最优选择。即当V随R的增大而增加时,A公司接管B公司的可能性提高;当V>VL(R)时,大股东会获得R部分的改善价值减去接管成本,于是,可以获得额外单位P的边际收益,这种收益会随R比例的上升而增加。因此,研究强度的最优值P∗(R)也随R的上升而增加。因此,可以得到以下结论:

①大股东持股比例增加会导致接管溢价的降低,同时会使目标公司的市场价值提高。

②接管的法律和管理成本的上升会导致溢价上升,从而使目标公司的市场价值下降。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。