8.3 目标公司定价的博弈竞价策略

8.3.1 完全信息的目标公司定价博弈分析

(1)公司并购的博弈均衡价格。在存在袭击者和套利者的公司并购市场上,假设并购活动可以分为三个时期,宣布现金发盘并购价的时期为0,进行股票交易的时期为1,投标博弈的时期为2。如果目标公司被接管前每股股票的市价为P0,现金发盘并购价为Pf,袭击者竞价产生的每股增值为ΔP,则有:P0+ΔP>Pr,这表明并购会促使目标公司股价上涨,且并购价在目前价格和潜在上涨价格之间,如果袭击者以这个价格并购成功,则是有利可图的。假设套利者是同种类型,以期望收益最大化为目标。如果一个套利者决定在目标公司股票中套利,他持有该公司的股票为δ,若对该股票有需求的套利者总数为n,它是一个随机变量,其连续分布密度函数为g(·)。与套利者一同发出订单的是小投资者,他们没有目标公司股票的准确、及时的信息,如果小投资者对目标公司股票的需求量为ω,这种需求量也是随机的,其独立密度函数表示为q(·),用X表示目标公司股票的总需求量,则X=ω+nδ。如果g(·)和q(·)是凹性函数。若用f(·)表示事件n=t,x=z时的概率密度,设:f(t)=g(t),q(z)=δt,如果g:(0,1/δ)→R+,有:g″(n)≤0∀n;q:(0,1)→R+,有:q″(n)≤0∀ω;g:(0,z/δ)→R+,有:f″(n)≤0∀n。根据Kyle 1985年的研究结果,在套利者和小股东同时向市场管理者发出订单的情况下,如果小股东知觉推断接管者成功的概率为τ,小股东竞争的股票均衡价格P1可以表示为:

P1=τ(P0+ΔP)+(1-τ) P0 (8-8)

小股东估计的接管者成功的概率,取决于小股东观察到的交易量,成功概率可以表示为τ=τ(x)。由于套利者比小投资者掌握更多的并购信息,因此,按照套利者资料计算的接管者成功的概率τ′应大于小投资者估算的接管者成功的概率τ。交易过程中,套利者获得股票成为一个小股东,交易结束后,他观察股票数量,成为一个大股东。并考虑把并购的股票的一部分拿去准备卖出。如果用γ表示这部分股票的比例,则0≤γ≤1。如果这个比例趋于0时,套利者接管失败,它的损失为:P0-P1,如果这个比例趋于1,由于它招标股票的一部分对袭击者是不需要的,因此,他必须选择一个适当的比例使袭击者接管成功,那么,套利者就可以从剩余的股票中获得P0+ΔP的利益,从而使套利成功。

(2)完全信息的轮流出价博弈。在公司并购中,接管公司一般是目标公司的股东,特别是大股东。如果并购市场上不存在套利者,我们讨论并购公司A,与目标公司在竞价中的完全信息博弈。假设B公司的资产评估价为VB万元,如果A公司并购B公司后,可以使目标公司增值到VB+ΔV万元,若并购者是目标公司的大股东,则它可以掌握目标公司的全部信息,竞价博弈便是完全信息的双方博弈,即双方均知道VB和VB+ΔV这两个目标公司估价。在此具备完全信息的基础上,双方就交易价格进行洽谈。从并购方考虑,他希望是并购价格趋向于评估价值VB,以较低的成本并购目标公司,实现自己的利润最大化;而目标公司则会尽量将交易价格靠向VB+ΔV,则双方的博弈均衡价格一般应在评估价值与期望增值价值之间。设均衡价格为P1,则P1∈[VB,VB+ΔV],我们将P-VB称为并购溢价。在A公司并购B公司的定价谈判中,如果A公司第一轮提出并购的交易价格能够使B公司接受,则博弈过程结束,并购以A公司提出的价格成交;如果A公司的并购价格被B公司拒绝,则应由B公司提出还价的交易价格,由A公司选择,若A公司能够接受这个并购还价,则并购交易以B公司所提出的价格成交,博弈结束;如果这个价格A公司还不同意博弈竞价活动继续进行,直至双方达成一致的接受价格意见为止。在实际竞价过程中,并购公司的出价由低到高,而目标公司的还价是由高到低的,在多次的竞价中趋于成交价格,即均衡价格。设并购双方的折扣因子分别为δ和μ,下面应用鲁宾·斯坦轮流出价模型来解决。这类博弈有惟一的子博弈精炼均衡。设R表示A公司所占份额,则1-R即为B公司方所占份额。如果并购在t次出价时成交,这时A公司的支付是R·t-ΔV·t,B公司的支付是(1-R)δ·t-ΔV·t。在实际的并购谈判中,讨价还价的次数t是无法确定的,这可用无限次讨价还价模型来讨论,根据鲁宾·斯坦定理,在无限期轮流出价博弈中,惟一的子博弈精炼纳什均衡结果是:

在上式中,如果固定μ,令δ→1,此时R→1,即产生溢价全部为A公司的现象。这是由于当折扣因子越大时,折扣损失越小,A公司每等待一轮次的损失越小;若δ=1,表明并购公司有耐心使它获得较多份额,理论上它将获得所有溢价。同理,如果固定δ,而令μ→1,则表明B公司有耐心得到全部溢价。若0<δ<1,而μ=0,此时甲方将得到全部溢价。相反,若0<μ<1,而δ=0,则得到全部溢价。在不追加投资的情况下,目标公司的资产的价值随着时间的推移必然要降低。当0<δ=μ<1时,双方利益分配的均衡点为:

这时A公司所占份额大于B公司,由此看来,在上述并购博弈中双方所得依赖于双方的折扣因子δ和μ以及哪一方先行动。在完全信息下,当双方折扣因子相等时,虽然A公司所占份额大于B公司,但折扣因子越大,A公司所占份额越小,B公司所占份额则变大;折扣因子越小,A公司所占份额越大,B公司方所占份额越小。而如果B公司先出价,情况会正好反过来,双方如果为了占得较大的份额,可采用抢先出价和拖延谈判两种战术,但拖延对双方都会造成损害,所以当一个公司决定并购另一个公司时,第1次要价总是在确保自己利益的前提下尽量让对方也能接受,以求能顺利并购以来避免过大的损失。

在实际并购业务中,有“善意并购”和“恶意并购”之分,前者总是比后者能更高效地实现双方的价值;恶意并购常常会导致双方谈判时间的无限拖延和双方利益的巨大损失。上述理论分析从机理上解释了这一现象,同时也说明即使是“善意并购”,A也希望谈判尽早结束,并购过程的拖延,必定会给其他竞争对手留有袭击的机会,从而使并购者的计划“流产”。

8.3.2 不完全信息的目标公司静态定价博弈分析

不完全信息的静态定价以贝叶斯纳什均衡为理论基础,具有多种博弈竞价方法。比较典型的方法有库诺特模型、一级密封价格拍卖模型、双方叫价拍卖模型等,本书主要研究后两种方法。

(1)一级密封价格拍卖竞价博弈。当潜在的购买者不只A公司一家时,B公司可采用一阶密封拍卖模型(the first-price sealed auction),其基本规则是各竞买人Bidders同时将自己的出价写下来装入一个信封,密封后交给B公司,B公司打开信封,出价最高者为中标人,中标人按他的出价支付价格,实现并购。这里每个竞买人的策略是根据自己对该公司的评价和对其他竞买人评价的判断来选择自己的出价,赢者的收益是他对公司的评价减去他的出价,其他竞买人的支付为零。万一出现标价相同的情况,则用抛硬币或类似的方法决定谁中标。这是一个不完全信息静态博弈(games of incomplete information)问题,其均衡价格是贝叶斯纳什均衡。为确定均衡价格我们考虑有i个投标人,i=1,2,…,n,设投标人出价为Bi,对目标公司的评估价格为Vi。假定Vi只有第i个投标人自己知道,但每个竞买人都知道Vi,每个投标人都独立地取自定义在区间[0,1]上的均匀分布函数。则投标人的支付函数为:

如果第i个投标人对目标公司评价为V,出价为B,它的期望支付函数为:

则最优化的一阶条件为:

-Φ(B)+(V-B)(n-1)Φ′(B)=0 (8-13)

由于在达到均衡时有:Φ(B)=V,代入上式得到下列微分方程:

-Φ(B)+[Φ(B)-B](n-1)Φ′(B)=0 (8-14)

解上述微分方程可以目标公司拍卖竞价博弈的贝叶斯纳什均衡价格:

根据上式,我们可以得出以下结论:均衡价格随n的增加而增加。特别是,当n趋于无穷大时,均衡价格也趋于无穷大。就是说,竞买人越多,卖者能得到的价格就越高;当竞买人趋于无穷大时,卖者几乎能得到买者估价的全部。因此,让更多的人参加竞价,有利于目标公司;反之,有利于并购公司。

(2)双方叫价拍卖模型。如果在A公司计划并购B公司的事件中,我们借鉴查特金·萨缪尔森(Chatter Jee and Samuelson)的双方叫价拍卖模型(double auction model)来研究并购双方竞价的博弈过程。用VB表示目标公司的实际价值,用V0表示并购价格。并购价格的取值为:V0∈[0,CH],CH为并购公司的最高投资成本。假若VB∈[0,CH],并购公司的出价为:UA∈[0,CH],目标公司的要价为:UB∈[0,CH]。如果竞价博弈中并购公司和目标公司同时选择出价和要价,当UA≥UB时双方在:U=(UA+UB)/2上成交;如果UA≤UB,则没有交易发生。这样,当成交时双方的效用函数为:

式中:E[uA(V0)|uA(V0)≥UB]是给定目标公司要价低于并购公司出价的条件,即目标公司预期的并购公司出价。对于所有的V0∈[0,CH], 存在如下最优化问题:

存在如下最优化问题:

由于这个博弈有许多个贝叶斯均衡,考虑下列线性战略均衡问题,以确定博弈竞价:

由于V0在[0,CH]上均匀分布,所以有:

代入目标公司的目标函数得到:

代入并购公司的效用函数得到:

则并购价格的数学表达式为:

从这个博弈结果可以看出,公司并购的成交价格主要取决于竞价博弈中要价,成交价格是要价和效用函数系数的一个线性组合。由于效用函数系数由并购双方的经济实力以及盈利状况决定,因此,在并购双方信息不对称的情况下,目标公司要价的高低及其合理性决定着并购的成败,即并购双方的效用和目标公司的要价是决定交易价格的两个重要因素。

8.3.3 不完全信息的目标公司动态定价博弈分析

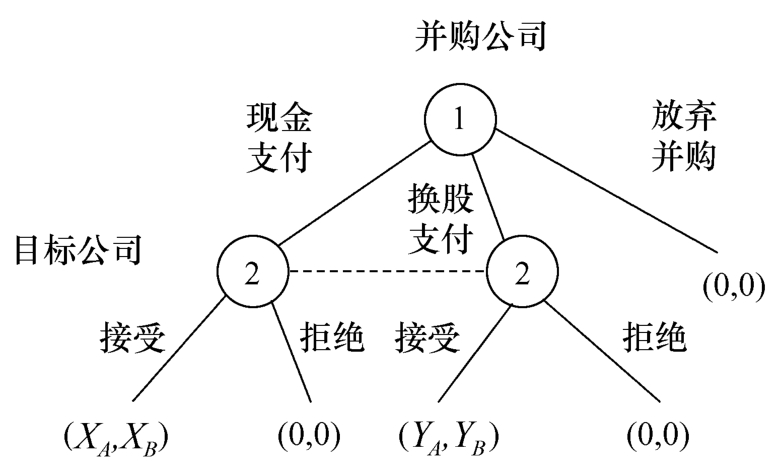

在不完全信息动态博弈中,并购公司首先行动,有现金支付、换股支付以及放弃并购3种选择。针对并购公司的不同策略,目标公司有相应的对策。如果并购公司选择放弃并购,则并购活动结束。二者的支付向量为(0,0);现在并购公司选择现金支付或换股支付,则目标公司选择接受或者拒绝。由于目标公司并不知道并购公司的策略,所以这是一个不完全信息的动态博弈问题,博弈结构见图8-1。

图8-1 公司并购不完全信息动态博弈图

假设并购公司选择现金支付或换股支付时,目标公司都选择拒绝并购,则两公司的支付均为(0,0),实际上即使目标公司不同意并购,并购公司也要花费市场调研费、制订并购方案的费用等,目标公司也会增加部分预防被并购的费用,这里都忽略不计;若并购公司选择现金支付,同时目标公司选择接受时,二者的支付函数为(XA,XB);若并购公司选择换股支付,则目标公司选择接受时,二者支付函数为(YA,YB);由于目标公司并不知道并购公司的策略,所以设并购公司选择两种策略的概率分别为π和1-π,因此目标公司选择接受的期望效用为:

UB=π·XB+(1-π)·YB (8-28)

此时选择拒绝的期望收益为0,所以,只要U>0目标公司就会选择接受。若并购公司知道目标公司会选择接受,则当XA>YA时现金支付是并购公司的最优选择,XA<YA时,换股支付是并购公司的最优选择。如果用Pn表示目标公司股票的内在价值;Pm表示目标公司股票的市场价格;η为并购公司支付价格系数;为正时是期望折价系数,为负时是溢价系数;μ为目标公司的支付价格系数,为正时是溢价系数,为负时是折价系数;则现金并购时两公司的支付函数可以表示为:

在公司并购过程中,现金并购能够实现则必有XA=XB,为了求出现金并购的均衡价格假设目标公司市场价格的溢价率为ψ,则有Pm=Pn(1+ψ),如果η为负μ,则现金并购的均衡条件为Pn=Pm,在实际并购过程中A公司一般要对目标公司的股东支付溢价,即η>0,则此时的并购均衡条件为:

由上述均衡条件可以看出,实现最终的并购成交价格取决于双方博弈竞价的结果。同样,并购公司的期望收益可以表示为:

UA=π·XA+(1-π)·YA(8-31)

如果用HA和HB表示两公司的持股比率,λ表示换股比率,PA为并购公司的股票价格,其他字母含义同上,根据并购公司以及目标公司的特点,确定相应的支付函数分别为:

如果要实现换股并购的均衡,则必有:YA=YB,换股并购实现时的换股比率条件为:

由上式可以看出,换股并购的价格均衡取决于双方股票市场价格及其期望收益,双方博弈的结果决定换股比率,换股比率最终决定两公司在合并公司中的持股比例。以上分析了现金并购和换股并购的价格均衡,如果以上条件保持不变,并购者可利用XA>YA的条件选择采取现金并购还是换股并购,这一条件可以表示为:

根据均衡原理,并购活动能够进行最基本的条件是并购公司与目标公司的期望收益相同,从中可以确定现金并购和换股并购的发生概率:

只要现金并购的概率确定,换股并购的概率便是1-π,在实际并购过程中,并购者可根据均衡价格和各种并购形式发生的概率来进行不同支付方式的并购选择。这个不完全信息的动态博弈过程可以在一次博弈的基础上重复进行,直至达到并购双方股东的满意。

8.3.4 并购接管中目标公司定价的博弈分析

(1)赫歇弗莱—蒂特曼模型研究。通过对肖莱弗—维斯尼模型的研究,可以看出,只要收购的溢价等于他们对接管后改善的预期价值,小股东就会决定出售股票,从而使发盘收购成功。在此之后,赫歇弗莱和蒂特曼研究了当对于是否出售股票无差别时,小股东的决定是随机的,就使发盘收购的成功变得不确定。下面我们分析这一过程,并研究接管后的稀股问题。

①赫歇莱弗—蒂特曼模型。如果目标公司价值为P0,改善价值为V,大股东持股比例为R,发盘竞价被接受的概率为P(ΔP),ΔP为溢价,且ΔP∈[VL(R),VH]。令ω为竞价收购要购买的那部分外在股份,则ω=0.5-R,如果竞价为ΔP=V并且信息公开,则预期收益最大的目标函数为:

出价优化的一阶条件为:

P′[RV+(V-ΔP)ω]-Pω=0 (8-37)

如果ΔP>E(VΔP),投资者将提供股票出售,否则不提供。将ΔP=V代入上式得到:

![]()

②接管后的稀股。在赫歇莱弗与蒂特曼研究的发盘收购状态下,并购公司成功接管后,会产生对原目标公司小股东持股的稀释现象。设λ为大股东接管后被稀股的部分,那么小数股东持股的价值就是V(1-λ),在完美均衡过程中,如果收购价大于V(1-λ),小股东将提供其股票出售,而且当竞价等于此价值时,是否提供股票出售无差别。竞价者的目标函数为:

式中:0.5λV的部分是小股东被稀股的部分,稀释会造成小股东损失,却能增加竞价者的利润。因此,在稀股的情况下,成功的可能性会随稀股数量的增加而增加。由于较高的λ增加了出价的成本,化简上式并由股东必接受大于VH的所有竞价可知P(VH)=1,代入化简公式后得到下式:

由上式可以看出大股东持股比例上升会使竞价收购成功的概率增加,较大的R意味着从初始股份能比购买股票获得的相对利润大。这样大于R的出价动力减弱,而成功的可能性将增加。由以上分析,竞争者的预期净利润为:

从以上分析中,可以得出结论:较高V值的竞争者被吸引着投出较高的收购价格,从而增加了成功的可能性;较低V值的竞争者从成功的发盘收购中获利较低,因而更不愿提供高竞价,以增加成功的可能性。在高V值竞价中,失败的机会成本较高。这是因为收购成功的可能性降低,会将稀股的收益0.5λV降低更大的数额。因此,当较高的λ使竞争者出低价的动力降低的同时,导致了更高的成功概率。

③赫歇弗莱—蒂特曼模型的启示。通过以上分析,充分认识了赫歇弗莱—蒂特曼模型的含义,这一模型的研究主要有以下几方面的借鉴:

一是在竞价收购中,发盘收购成功的概率随着收购溢价和竞价者在目标公司初始持股数的增加而增加,并随获得控制权所需股份的增加而减少。

二是在发盘收购的竞价过程中,股价的反应与收购溢价之比随竞价水平和竞价者的初始股数增加而增加,并随获控制权所需股份的增加而减少。

三是在发盘收购竞价过程中,平均收购溢价随竞价者在目标公司初始持股数的增加而降低,并随获控制权所需股份的增加而增加。

四是降低竞价者和股东之间信息不对称程度,可能会增加收购成功的可能性。

(2)杰格蒂斯—乔特里模型研究。1985年杰格蒂斯和乔特里发表文章,研究了竞争者在发盘收购之前获取目标公司股票的现象,建立了有关的判断模型。

①模型的建立。如果竞价者观察到协作效应的水平V而小股东们不知道,竞争在公开市场上购买到RH的公司股份,若RH<50%,若不同目标公司股东的保留售价为Pi也不被竞争者知道,这种保留价格可能高于现行的市场价格。在公开收购R以后,竞价收购者对取得控制权所需要的股票余额为(0.5-R)发盘收购,出价为P0,假设有少数股东股票存在稀股,则出价公式为:

P0=E(V|R,P0) (8-42)

如果B>Pi且满足上式,则第i个股东将出售股票,由于出售股票数加上R应不低于0.5,成功的概率记为P(P0),即出价P0不低于保留价中值的概率。当V(P0,R,V)满足上式时,已在公开市场上取得R股份的V型竞争者出价P0式的发盘收购期望价值。设R以假定的市场零价格取得,由这一价值函数V(P0,R,V)给出,则最优化问题可以表示为:

这个模型说明了,所有的初始持股水平R,对价值V估值越的,竞争者,出低价比出高价所获得的净收益越大;对任何给定的出价,选择更低的持股水平,而不是更高,其成本对所有的竞价收购者都是一样的。

②均衡竞价和持股水平。假设有两种类型的竞价收购者,分别为VL和VH,若VL<VM≡E(V)<VH,且B(VH,RH)<VL。在一个集合均衡中,如果一个高估值的竞价者选择一个策略,以初始持股R′<RH出价VL,则应满足:

V(VL,R′,VL)>V(VM,RH,VL) (8-44)

引用前面的定理,能够表明低值者不会模仿中等竞价者,有下列不等式成立:

同样 将被逐出竞价。

将被逐出竞价。

通过以上分析可以看出:初始持股数与收购成功的概率正相关;增加发盘收购的成本,通过阻止低协作价值的竞价者进行收购,预计将会增加接管中实际所提出溢价的平均值。

8.3.5 目标公司定价中资本结构优化的博弈分析

在公司并购中,并购公司对目标公司进行溢价并购要充分考虑目标公司的资本结构。因为目标公司的资本结构对公司价值有很大影响。一般公司价值由股东的权益资本和债务资本两部分构成,若用S表示权益资本,D表示债务资本,则公司价值可以用公式表示为:V=V(S)+V(D)。为说明资本结构对目标公司价值的影响程度,假定有两个时期,即目前时期和并购时期。如果不存在并购竞争,即只有并购公司和目标公司。令目标公司第二时期的利润为π,π在区间[0,θ]上均匀分布。θ是目标公司的私人信息,投资者只知道θ的概率分布f(θ),均匀分布时的分布函数为f(θ)=1/θ。在时期1,目标公司选择权益资本S,投资者根据S做出对θ的推断,确定市场价值。在时期2,公司利润实现,假定目标公司的目标最大化是公司在时期1的市场价值和时期2的期望价值扣除破产惩罚以后价值与权益资本的比值最大化,即目标公司的效用函数为:

式中:V(S)为给定权益资本水平S时,在1时期的市场价值;E(π)为时期2的期望利润;0<l<1在θ小于期望利润时为股权惩罚比率,当θ大于期望利润时为股权奖励比率。目标公司效用函数最大化的一阶条件为:

化简得到下列微分方程:

![]()

如果市场式中性的,由于投资者知道f(θ),均匀分布函数为f(θ)=1/θ,则:

![]()

以上确定了目标公司在无负债情况下权益资本的市场价值,用同样的方法考虑目标公司在有负债条件的负债价值。首先构造在目标公司负债经营情况下的效用函数为:

式中:V(D)为负债价值,D/(S+θ)为公司破产的概率,其他字母含义同上。使用上面同样的方法,求解微分方程:[əV(D)/əD]=(S·L)/(S+θ)得到:

上述公式表明了公司负债水平越高,负债价值越大。尽管投资者不能观察到公司的质量,但它可以通过观察公司的负债水平来判断公司的质量,从而正确地给目标公司定价。这个结论是MM理论的延伸。为了确定最优的资本结构,设公司资本总额为K,则有:K=S+D,构建下列最优化问题:

构建拉格朗日函数为

在资本总额K和惩罚比率系数L给定的情况下,(8-55)有三个变量S、D、λ,解这个方程组可以得到:

(S-L-1)(S 2+4LDS)1/2+S+2LD-LS=0 (8-57)

设资产负债率为R,则有:R=D/K,即:D=RK,代入(8-57)式得到:

(S-L-1)(S2+4LRKS)1/2+S+2LRK-LS=0 (8-58)

由V=V(S)+V(D)可得:

![]()

在目标公司价值的表达式中,如果权益资本价值保持不变,目标公司的负债水平D提高可以提高目标公司价值,理论上讲负债率越高公司价值越大,但过高的负债率同时会增加公司风险。因此,公司负债率应保持在一定水平范围内,国外的研究表明,负债率保持在50%~70%为宜。这一结论可供公司并购中目标公司定价的决策者参考。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。