2.换股定价与国有股流通

关于我国股市全流通问题,迄今为止,国内外已有无数专家贡献了无数的真知灼见。但是,仁者见仁,智者见智,目前这个问题似乎仍然难以解决。难道说股市全流通问题真成了“哥德巴赫猜想”、真的超越了我们这一代人的智慧和能力,因此只能无限期地搁置起来了吗?答案显然是否定的。我相信,真理是朴素的,它往往蕴涵于生活常识当中,复杂问题也会有其简单的解。

本来,张卫星和华生等同志已经提出了很好的解决思路,前者主张国有股以净资产定价缩股流通,后者认为国有股应按净增产值直接向流通股股东转让。两种思路的共同之处都在于兼顾到了现实情况和双方利益,具有简单、直观和易于操作的特点。不幸的是,这一正确思路在近期里遭到了一些人的排斥,理由是“按照净资产定价不科学”,那么不按净资产定价的科学定价方法又在哪里呢?这些人并没有直接给予回答。

问题看起来好像确实有点复杂。由于中国的特殊国情,亦即在股权分裂的前提下发股融资必然导致流通股高溢价,而高溢价形成的大部分资本公积又被非流通股不合理地侵占,因此若要清楚地计算“溢价”中以及被非流通股股东侵占的价值中,哪些是“合理”的,哪些又是“不合理”的,的确是一件十分困难的事情,更何况现在的投资者相对于IPO时已经面目全非,因此,无论你在事后怎样模拟当时的情景,无论进行多么复杂和“精确”的计算,肯定都是徒劳无益的。加之,人们受到“非此即彼”思维方式的局限,习惯于只从一方的立场出发,固而难以平衡双方利益并打开新的思路。精确计算已不可能,推倒重来又不可取,真是进亦难、退亦难呐!

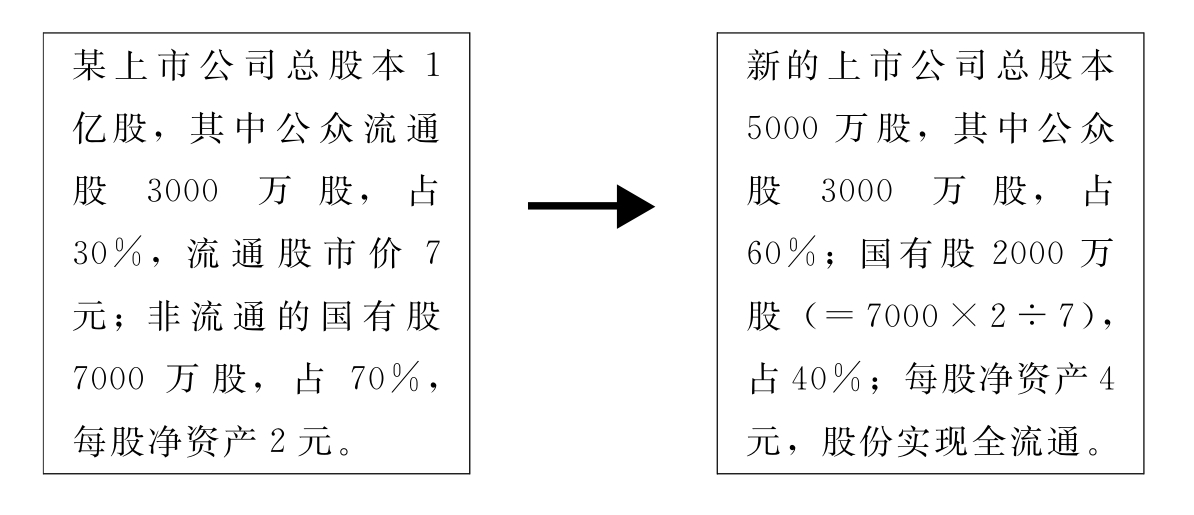

然而事实上,就非流通股和流通股双方博弈的全部选择而言,应该有四种可能的结果:一是“两败俱伤”;二是“一赢一亏”;三是“一亏一赢”;四是“双赢”。其中,第一、第二和第三种结果显然是需要避免的,第四种结果则是我们努力追寻的目标。由于证券市场是一个开放的系统,只要这场博弈不是“零和游戏”,双赢就不是可能,而是现实。笔者认为依据公平成本定价,可以彻底解决股市全流通问题。具体而言,就是非流通股按照净资产折股,流通股按照市价折股,通过换股组建成新的上市公司。假设的模型如下:

在这一模型当中,一个基本出发点是,流通股股东与非流通股股东在投资成本面前应该公平。因为股东出钱购买的不是资产,而是新公司的股东权益,在上面的模型当中,流通股股东花了相同的成本只购买到非流通国有股的2/7的权益,这显然违背了市场经济中商品等价交换的原则,也违背了资产定价的“一价定律”。市场经济的基本原则是在机会均等的前提下,鼓励市场充分地竞争,这里的机会均等是指起点的公平性,在投资活动中表现为投资成本的公平性,通俗地讲,就是花同样多的钱应该买到相同的东西。从这一常识不难看出国有股以超出净资产值以上的价格与流通股强行“接轨”是不合理的。从以往的教训看,每一次国有股减持消息一出来,股市价格就往下掉,迫使二级市场价格痛苦地向净资产值靠拢,这也从另一个角度证明了非流通股直接与流通股价格接轨是不科学的。

为什么国有股要选择以净资产定价呢?第一,从成本角度看,虽然非流通股股东和流通股股东出资形式不同,一个是实物资产,另一个是现金资产,但是对于相同的买卖对象而言,不管作为支付工具的实际形态如何,其价值都应该是相等的,不应该出现“一物二价”;第二,股票定价当然要同时考虑到历史成本和未来收益两个部分,但是保证历史成本的公平性是所有股东平等地面对未来风险的前提,撇开成本的公平性去搞未来收益的所谓“精确预测”是毫无意义的;第三,在实际操作中,非流通股按照净资产值进行协议转让已经被市场所普遍认同,我们既要尊重历史,也要尊重现实。

也许流通股股东会说,现在非流通股的净资产中已经包含了我们流通股股东溢价认购的贡献(按照持股比例分享资本公积),这分明是对流通股股东的价值剥削。但是非流通股股东则会认为溢价发行新股是资本市场的一种常态(条件是公司未来收益之和的现值为正数),非流通股要实现完全意义上的证券化,其证券价格中就必然包括作为历史成本的净资产,也包括未来收益的现值,即合理的溢价,这符合国际惯例。而流通股股东又会说,由于是在股权分裂前提下发行新股,造成过高的溢价认购,损害了流通股股东利益。看来,“老账新账”一块算,剪不断,理还乱,只能是越算越复杂,越算越糊涂了。

怎么办?我们不妨跳出这个惯性思维的迷雾,干脆将复杂问题简单化,毕竟是在解决“人民内部矛盾”嘛!看来这里不仅需要大的智慧,而且需要大无畏的勇气。小平同志说过,“不管白猫黑猫,只要逮到耗子就是好猫”;同样道理,不管A方案,还是B方案,只要实现双赢就是好方案。如果大家有了这种认识,思路就会豁然开朗起来。这时,双方就可以坐下来研究那些迫切需要解决的主要问题,而把能够忽略的问题尽量都忽略掉。

我认为,可以把非流通股股东按照持股比例分享的由溢价发股形成的资本公积,视为对非流通股股东以往承担风险的补偿及未来收益的贴现,因此,计算非流通股投资成本以现实的净资产为依据,而不再往前追溯到发行新股上市之前的净资产水平。这样做既简单,又方便,也符合实际。在这里,流通股股东已做出明显让步,表现出了高姿态。那么,我觉得非流通股股东也应该心胸大度一点,应该对流通股股东提出的公平成本要求给予同情和理解,而不再坚持要强行、廉价地拿到人家相同的东西,毕竟流通股股东付出的是同样沉甸甸的人民币!但是,非流通股股东也许会提出,流通股价格最好不要以某一时刻的价格,而是采取某一段时间的平均价计算,我想这种要求是合乎情理的。

实践一再证明,思想一旦得到解放,复杂难题也会迎刃而解。现在该是双方站起来看看美好前景的时候了:由于国有股折算到2000万股,新的上市公司总股本减少到5000万股,每股收益增加到原来的2倍,在这种情况下,股市市盈率将会下降到原先的1/2,股市投资价值明显提升。而且,由于国有股比例下降,国有股“一股独大”的问题得以缓解,公司治理结构得到优化,从而从根本上提升了我国上市公司素质,夯实了我国资本市场的基础。

以前,非流通的国有股希望以净资产价值协议转让都十分困难,而此时国有股以全流通的身份获得了新生,从理论上讲,国有股可以随时在二级市场变现;以前,非流通股股东斤斤计较自我利益,经常发生损害流通股利益的行为,结果导致两败俱伤,而现在,双赢的曙光就在眼前,国有资产不仅没有流失,而且实现了增值。有人说,中国股市全流通的实现,标志着成功地完成了一次产业革命,此言我深为赞同。我相信,在本文提出的简单原则基础上,采取分散决策形式,发挥各个方面的积极性和创造性,股市全流通问题并不难解决。只要大家本着呵护这个赖以共同生存和发展的市场,特别是国有股股东不要急功近利和大规模地集中变现,人心就一定会凝聚,信心就一定会保持,资本市场的春天就一定会来临!(首都经济贸易大学研究生课程《投资银行学》讲稿,2003年)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。