二、企业经济效益综合评价方法

对于企业经济效益进行综合评价,在确定了评价指标体系后,还要确定评价对比标准、权数问题和综合评价方法。

(一)评价基准

评价基准主要是对评价指标确定对比的基本标准,常用的评价基准有四种。

1.动态基准,是以本企业某一时期评价指标的实际值作为对比基数,用本期的实际值与之比较,用以反映企业经营变化。

2.行业基准,是以同行业评价指标的平均水平(或先进水平)作为对比基数,用本企业的实际值与之比较,用以反映本企业在同行业中所处的地位与差距。

3.国家基准,是以全国评价指标的平均水平(或最优水平)作为对比基准,用本企业的实际值与之比较,用以反映本企业在全国所处的地位和差距。

4.国际基准,是与世界先进水平相比较,用以反映本企业的差距。

(二)权数的确定

评价指标的权数,是指权衡各项评价指标在评价体系中的作用和重要程度的数值。赋予每个指标不同的权数,用以体现它们对企业总体经济效益的形成所起的不同作用。

1.专家经验评定法。企业邀请有丰富管理经验的专家,采取开讨论会的形式,在深入分析企业经营活动的基础上,共同研究确定各项评价指标的权数。

2.德尔菲法,也叫专家咨询法。这是依靠专家确定权数的另一种方法。它与专家经验评定法的不同之处在于,这种方法采取函询调查,由专家对所函询的问题独立判断,然后将他们的意见综合、整理归纳;匿名反馈给各个专家,再次征求意见;然后再加以综合、整理、反馈。循环往复多次,最后得到比较一致的权数。

3.层次分析法。它是系统工程中对非定量事件做定量分析的一种简便方法,也是人们对主观判断做出客观描述的一种有效方法。层次分析法,首先把一个复杂问题分解成若干层次形成一个多层次分析结构模型,通过两两比较的方法,确定层次中诸因素的相对重要性,然后综合人们的判断以决定其权数。

(三)综合评价的方法

1.打分法

基本步骤:

(1)将各项指标的实际值与基准值(或标准值)进行比较,确定各项指标的得分。凡是实际值好于基准值的计100分,凡是实际值与基准值持平的计50分,凡是实际值劣于基准值的计0分。

(2)计算各类指标的平均得分。

某类指标平均得分=

(3)计算企业在本期的总得分。

企业总得分=

(4)将企业的总得分,按得分多少从高到低依次排列,借以确定企业名次。

(5)将企业各个时期得分,绘制成企业生产经营活动得分变化图,纵坐标是得分值,横坐标为时期,图中划一与横坐标平行的50分线,将各类指标得分与企业总得分分别用不同颜色的曲线画入图中。

用图来观察企业生产经营活动情况,一方面注意各条曲线的走向,用以反映企业生产经营活动是向好的方向变化,还是越来越差;另一方面要注意与50分线的距离。50分线是本期实际值与基准值持平的一条与横轴平行的直线。凡是各条曲线的坐标点在50分线以上,说明本期的实际值优于基准值,距离越大,优的程度越高;凡是各条曲线的坐标点在50分线以下,说明本期的实际值劣于基准值,距离越大,说明越劣于基准值。

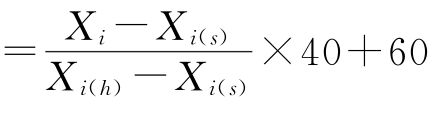

2.功效系法

功效系法是系统工程和运筹学的多目标规划中使用的一种方法。基本步骤:

(1)确定每项指标的满意值与不满意值(不允许值),即最优企业水平和最差企业水平;

(2)将每项指标的满意值(上限)与不满意值(下限)的差额作分母,该项指标的实际值与不满意值的差额作分子,并将每项指标的功效系数转为相应的得分数作为该项指标的评价值,某项指标功效系数得分数

(3)将各项指标的功效系数得分数,用该指标权数进行加权平均,求得各类指标的功效系数综合得分数和企业总评价指标的功效系数总得分数。

(4)按照各个企业总评价指标的功效系数总得分数,从大到小依次排队,确定各个企业的名次。

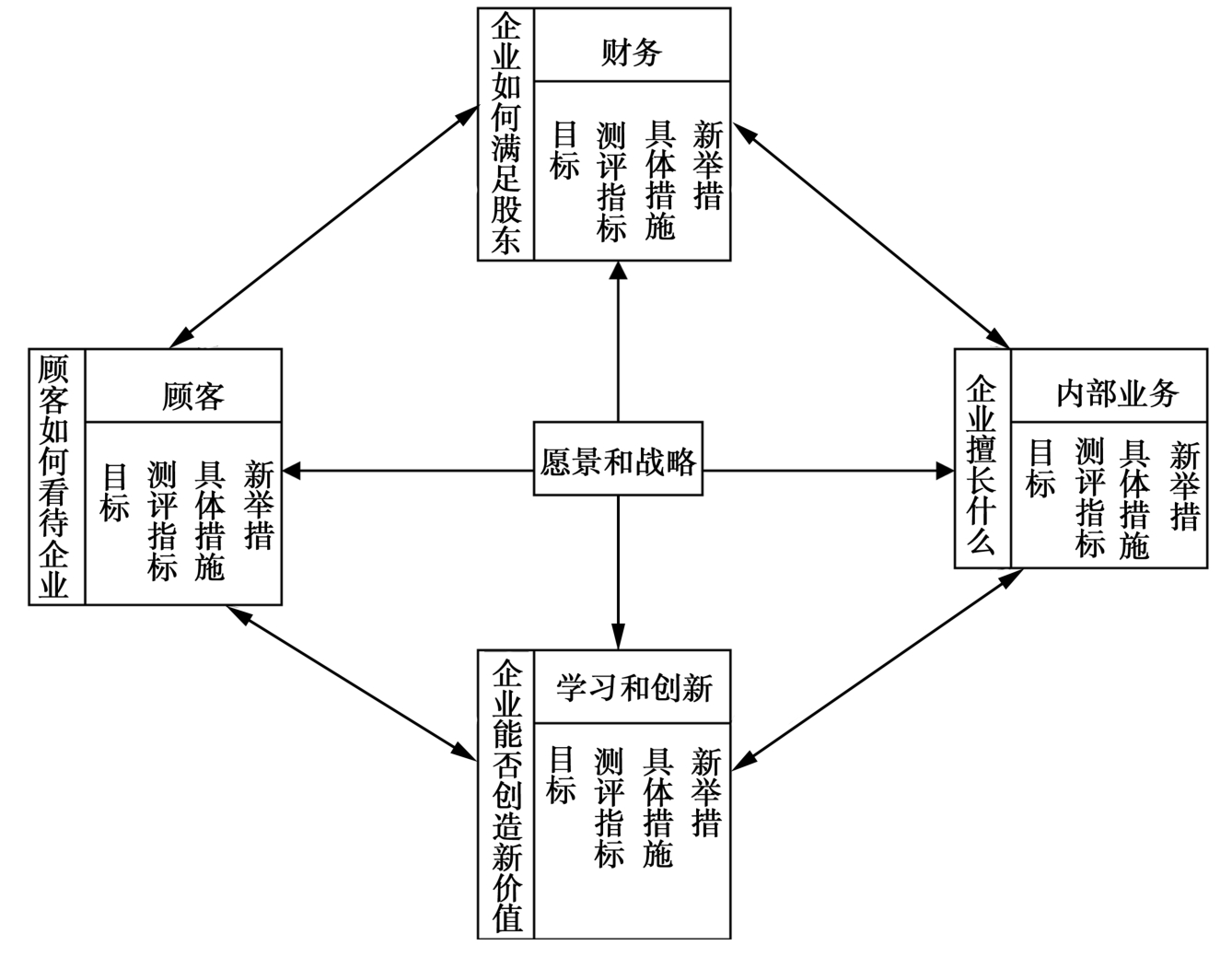

3.平衡计分卡法

平衡计分卡体系从财务、顾客、内部业务、学习和创新四个方面考察企业。

图0-2 平衡记分卡体系

(1)财务角度。财务指标显示了企业的战略及其执行是否有助于利润的增加。典型的财务指标有营业增长率、资本报酬率、现金流量和经济增加值等。

(2)顾客角度。顾客所关心的事情有四类:时间、质量、性能和服务、成本。平衡记分卡要求企业管理层把自己为顾客服务的承诺转化为具体的测评指标,这些指标应能真正反映与顾客有关的因素。典型的指标包括顾客满意程度、顾客保持程度、新顾客的获得、企业盈利能力和市场占有率等。

(3)内部业务角度。战略管理以顾客为导向,优异的顾客绩效与组织研发、生产、售后服务密不可分,企业管理层必须从内部价值链分析入手,对企业内部进行考察。典型的指标包括影响新产品引入、周转期、质量、雇员技能和生产率的各种因素。

(4)学习和创新角度。企业创新、提高和学习的能力是与企业的价值直接相连的。也就是说,只有通过持续不断地开发新产品,为顾客提供更多的价值并提高经营效率,企业才能占领新的市场空间,增加收入和利润,才能不断壮大发展,从而最终增加股东价值。典型的指标有开发新产品所需时间、新产品的销售比重、研发新产品所需的技术、人员投入比重等。

平衡记分卡体系通过因果关系链把任务和决策转化为具体的目标和指标,将财务指标与非财务指标进行有机地结合,而这些转化与结合的关键就是战略与指标之间的因果关系。平衡计分卡就像一个活的组织,其中的各个指标相互联系,相互牵制,又具有极强的灵活性;而在此之前的评价指标则更像是“散落的零件”,未形成一个有机的整体。以平衡计分卡为代表现阶段的业绩评价体系已经跳出了财务核算的范围,而是站在企业管理的角度来评价企业效益,它覆盖了采购、生产、销售、人力资源管理、财务系统、企业文化等等企业活动的各个方面,因此是一个综合的效益评价体系。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。