第五节 综合业绩评价方法

对企业综合业绩进行评价通常采用的方法是功效系数法,又叫功效函数法,它是根据多目标规划原理,对每一项评价指标确定一个满意值和不允许值,以满意值为上限,以不允许值为下限。计算各指标实现满意值的程度,并以此确定各指标的分数,再经过加权平均进行综合,从而评价被研究对象的综合状况。运用功效系数法进行业绩评价,企业中不同的业绩因素得以综合,包括财务的和非财务的、定量的和非定量的。

利用功效系数法进行综合业绩评价的具体做法有多种,每个企业可以根据自己的实际情况进行设计,也可以参照一些较为通用的模型进行设计与评价。在这里,将介绍两种可供企业参考的具体方法。

一、国有资本金绩效评价方法

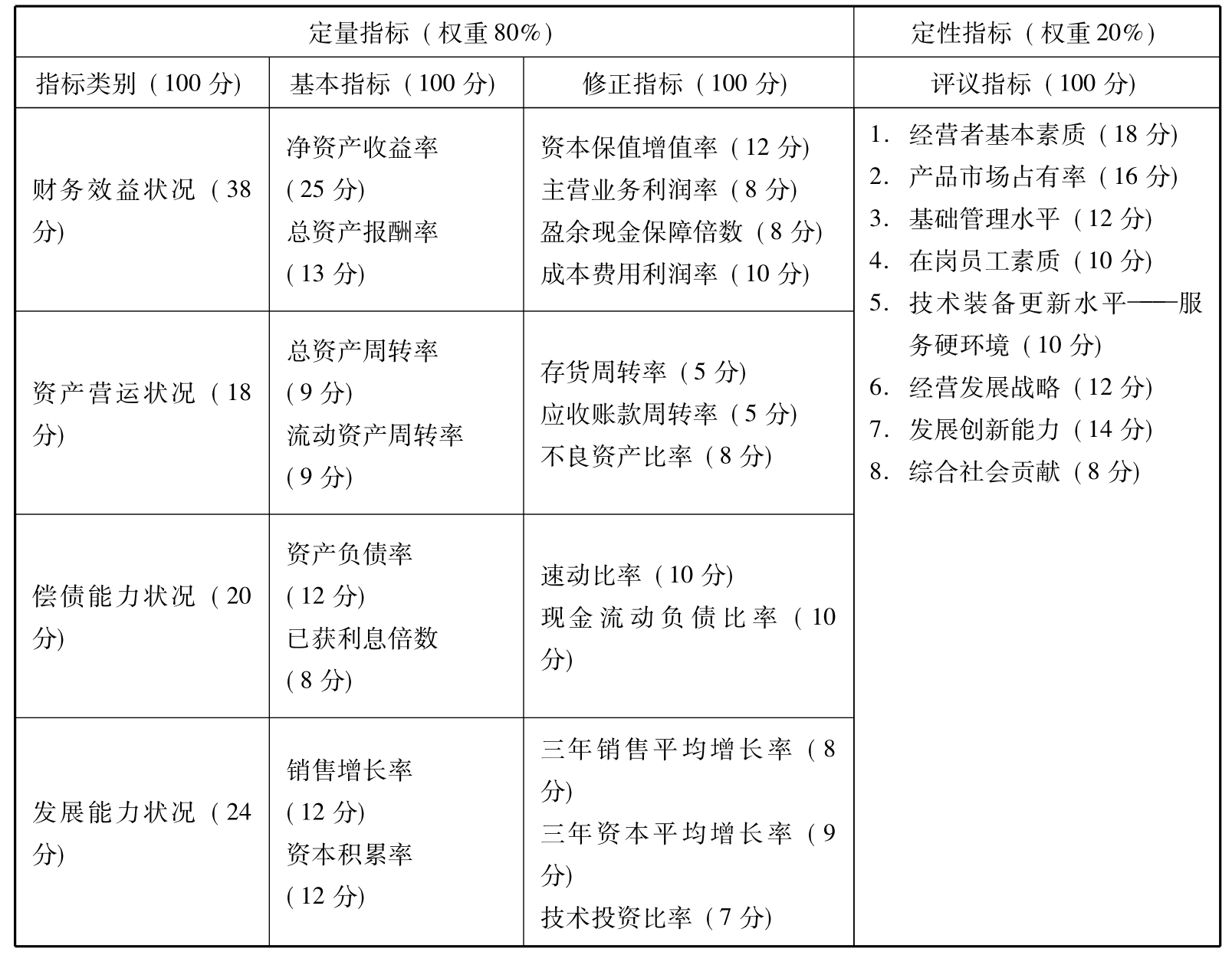

1999年与2000年财政部、国家经贸委、人事部和国家计委先后联合发布了《国有资本金效绩评价规则及其操作细则》 ,决定在中国建立资本金绩效评价制度,用以考评企业的综合业绩。评价的对象是国有独资企业、国家控股企业,评价主体主要是政府。其他评价主体在对其投资对象进行评价时,也可参照该办法进行。评价的指标体系分为工商企业和金融企业两类,工商企业又分为竞争性企业和非竞争性企业。具体的评价指标分为定量指标和定性指标两类,其中的定量指标又分为基本指标和修正指标。竞争性工商企业的评价指标体系如表13 -8所示。

评价的过程可以分为五个步骤:

1.基本指标的评价。

基本指标反映企业的基本情况,是对企业业绩的初步评价。该评价的参照水平及标准值由财政部定期颁布,分为五档,分别为优秀(标准系数为1) 、良好( 0. 8) 、平均值( 0. 6) 、较低值( 0. 4) 、较差值( 0. 2) 。不同行业、不同规模企业有不同的标准值。例如,大型普通机械制造业的净资产收益率标准为:优秀——16. 5;良好——9. 5;平均值——7. 1;较低值——3. 6;较差值——2. 0。

单项基本指标得分=本档基本分+本档调整分

其中:

本档基本分=指标权数×本档标准系数

本档调整分= [(实际值-本档标准值)/ (上档标准值-本档标准值) ]× (上档基础分-本档基础分)

表13-8 竞争性工商企业评价指标体系

上档基础分=该指数权数×上档标准系数

基本指标总分=∑各类基本指标得分=∑(∑类内各项指标得分)

如A公司为一大型普通机械制造企业,净资产收益率为8%,则计算过程为:

本档基础分=25 ×0. 6 =15,上档标准分=25 ×0. 8 =20

调整分= [( 8% -1. 7%)÷ ( 9. 5% -1. 7%) ] × ( 20 -15)=4. 04

净资产收益率指标得分=15 +4. 04 =19. 04

2.修正系数的计算。

基本指标具有较强的概括性,但是不够全面。为了更全面地评价企业绩效,需要根据修正指标的高低计算修正系数和修正基本指标得分。修正指标分为五个区段,每个区段对应一个基本指标的得分区间,即5——100~80分; 4——80~60 分; 3——60~40分; 2——40~20分; 1——20~10分。对于每一个修正指标,在5个区段中分别的得分标准也由财政部定期颁布。对基本指标得分的修正按照四种类型指标的得分分别进行。

基本修正系数=1 + (实际值所处区段-修正指标应处区段) ×0. 1

“实际值所处区段”为该修正指标的实际值所在区间对应的区段, “修正指标应处区段”为某一类别基本指标的得分值所在的区间对应的区段。

例如,财务效益状况的修正指标之一——资本保值增值率每区段的标准值为: 5——118%; 4——106%; 3——100%; 2——90%; 1——65%。若某一企业资本增值率为110%,则“实际值所在区段”为4;该企业财务效益状况指标的基本得分为85分,则“修正指标应处区段”为5,此时:

基本修正系数=1 + ( 4 -5) ×0. 1 =0. 9

由于实际值高于第4段的标准值,需要进行调整。

调整修正系数= [(指标实际值-本档标准值) ÷ (上档标准值-本档标准值) ]×0. 1

在该例中,调整修正系数=[( 110% -106%) ÷( 118% -106%) ]×0.1 =0.033

调整后的修正系数=基本修正系数+调整修正系数=0. 9 +0. 033 =0. 933

单项修正指标的综合修正系数=单项指标调整后的修正系数×该指标在本类指标中的权数

以资本增值率指标为例,资本增值率的综合修正系数=0. 933 ×12/38 =29. 46%

对每一类别的各项修正指标的综合修正系数分别求和,得到某一类基本指标的综合修正系数。

3.修正后的总得分=∑(分类综合修正系数×分类指标得分) 。

4.定性指标的计分方法。

定性指标以评议的方式取得分值,每个指标都被分为五个等级,每个等级对应一个分数,即优——1;良——0. 8;中——0. 6;低——0. 4;差——0. 2。

单项评议指标分数=∑(单项评议指标权数×各评议员给定的等级参数)÷评议员数

以经营者基本素质评议指标为例,5人参加评议,2人选择优,3人选择良。

则经营者基本素质评议指标得分= ( 18 ×1 ×2 +16 ×0. 8 ×3) ÷5 =14. 88

评议指标总分=∑单项评议指标得分

5.综合评价的计分和最终评价结果的分级。

综合评价得分=定量指标修正后得分×80% +定性指标得分×20%

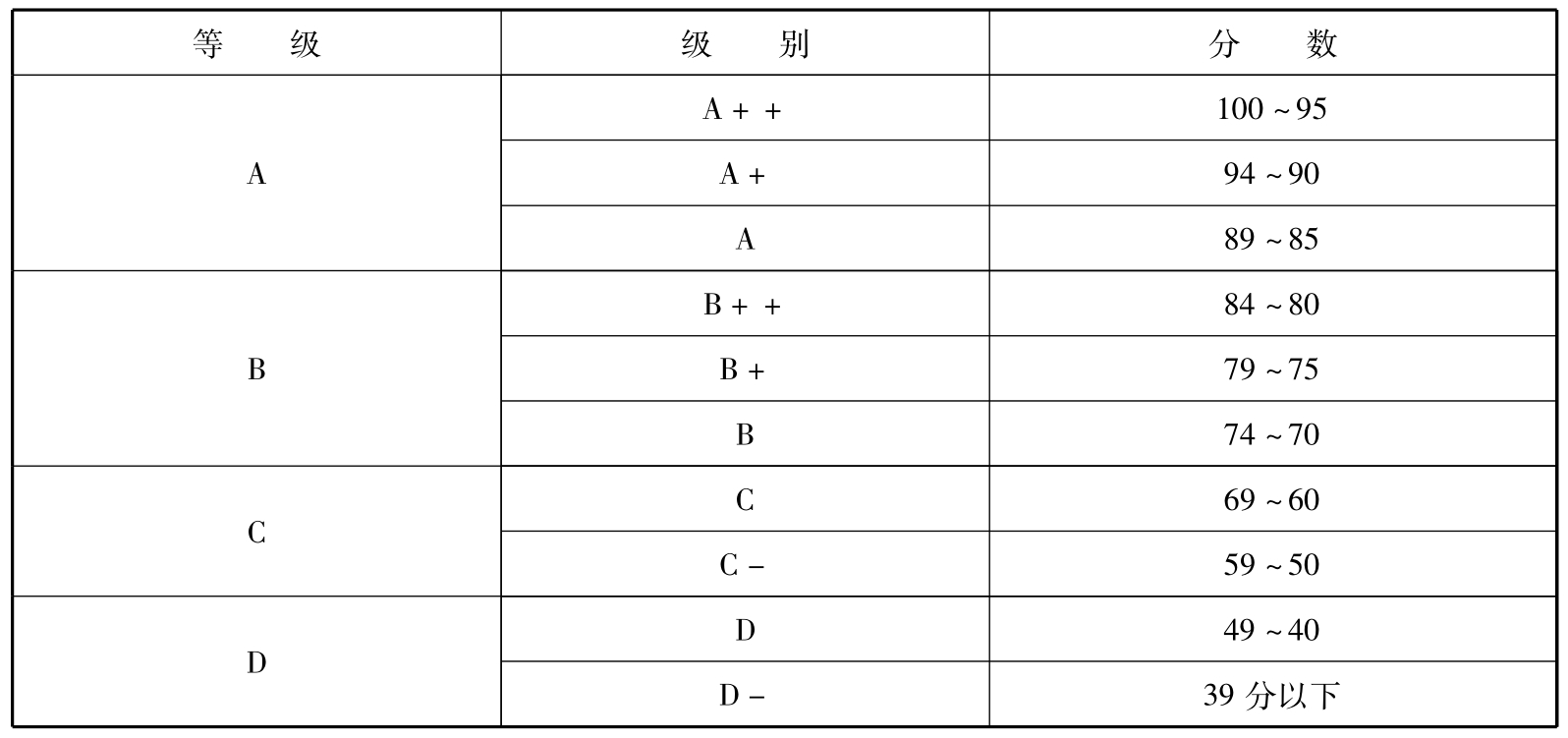

综合评价的结果用5等10级制表达,具体分级标准见表13 -9。

表13-9 综合评价得分的等级划分

二、综合评分法

综合评分法内容请参见第五章财务分析第五节综合分析法。

【注释】

(1)[美] H.托马斯·约翰逊、罗伯特·S.卡普兰著,侯本领、刘兴云译:《管理会计的兴衰》 ,中国财政经济出版社1992年版。

(2)[美]齐默尔曼著,邱寒等译: 《决策与控制会计》 ,东北财经大学出版社2000年版。

(3)[英]安德烈·A.德瓦尔著,汪开虎译: 《绩效管理魔力——世界知名企业如何创造可持续价值》 ,上海交通大学出版社2002年版。

(4)安德烈·A.德瓦尔著,汪开虎译:《绩效管理魔力——世界知名企业如何创造可持续价值》 ,上海交通大学出版社2002年版。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。