四、“十二五”时期利率走势展望

(一)利率走势及其对银行业净息差的影响

1.基准利率变动回顾

2000年以来,利率已经成为货币政策调控的重要工具,使用也较为频繁,其调整总体上体现出三个方面的特点。

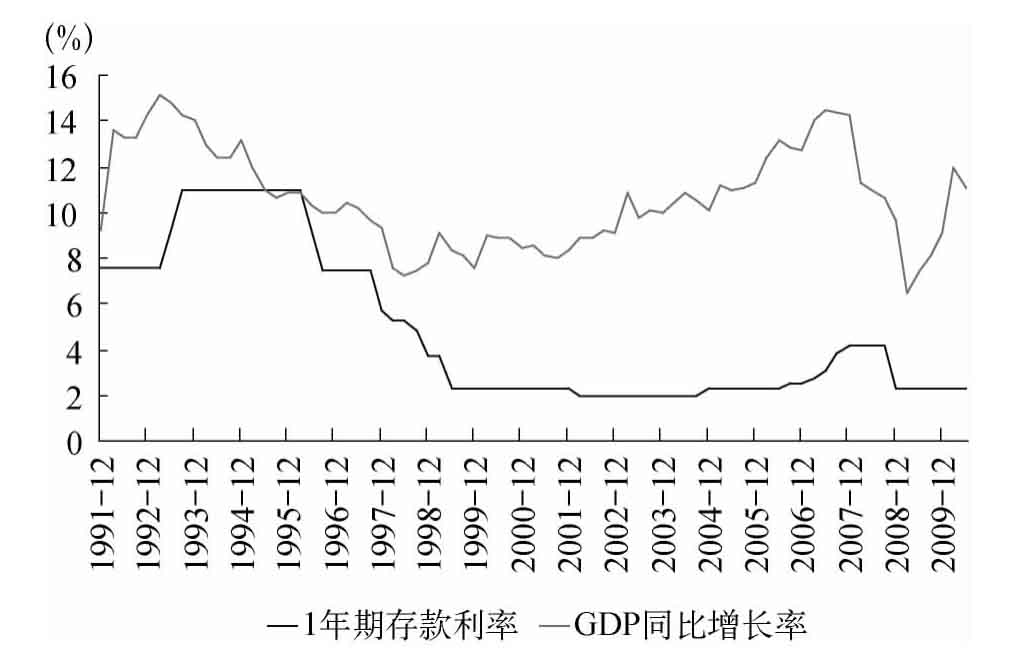

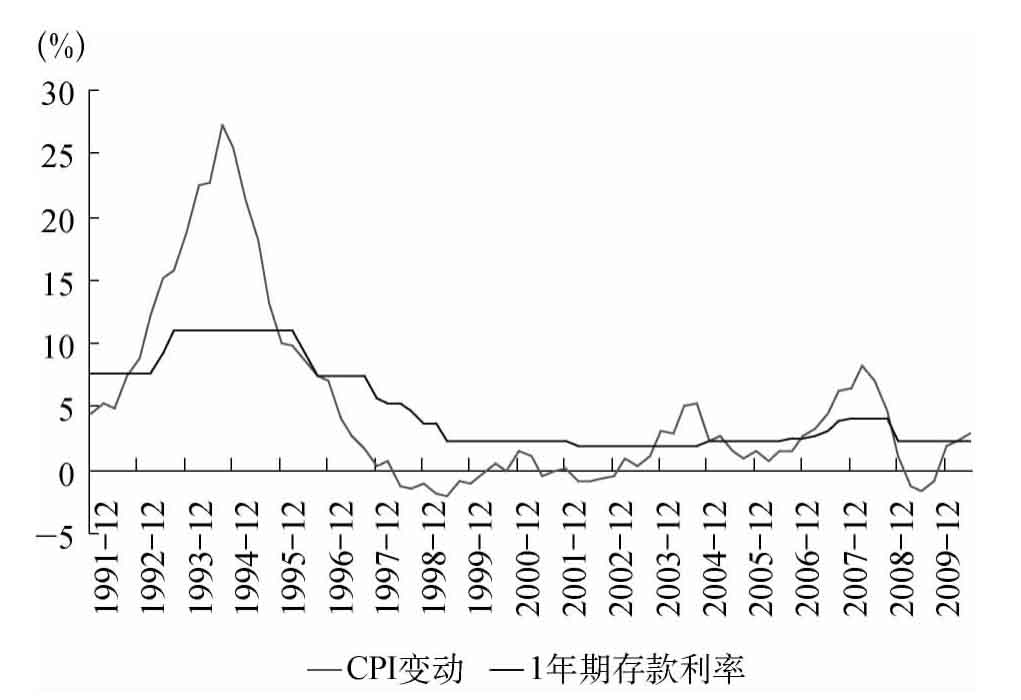

第一,基准利率的变动与宏观经济指标之间存在紧密的联系。在经济增速回落的阶段,基准利率也会出现同步的下调,而在经济增长较为平稳的阶段,基准利率的调整幅度也相对较小。同时,存贷款基准利率的调整一般会较GDP的变动滞后3~6个月,显示出在宏观调控中基准利率这一工具的使用仍较为谨慎。另一方面,基准利率的调整也基本可以反映CPI的状况,但是由于CPI的波动更具有周期性和季节性,基准利率与GDP的相关性明显高于CPI(见图11,图12)。

图11 GDP与1年期存款利率的关系

数据来源:WIND资讯。

图12 CP1与1年期存款利率的关系

数据来源:WIND资讯。

第二,利率以小幅度调整的方式为主。基准利率单次调整的幅度一般为27个基点,同时在调整到位前,政策出台的频率基本会维持在相对较高的水平。但今年10月的加息则改为25个基点的整数倍,这主要是考虑到与国际惯例接轨,方便银行计息。预计未来将继续采取25个基点整数倍的调息方式。

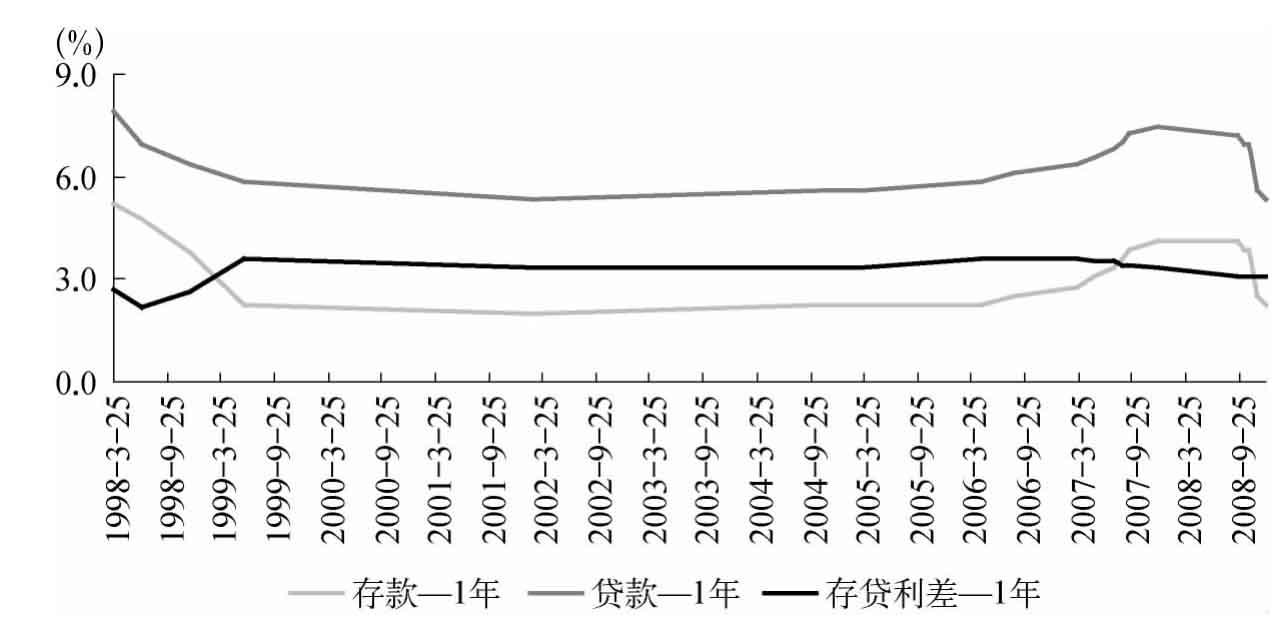

第三,基准存贷利差保持稳定。1998~2001年,在国有银行商业化改革的背景下,基准存贷款利差由2.16%的低点快速攀升到3.6%后稍有回落,并稳定在3.3%的水平。2002~2006年,随着国有银行深化股份制改革的推进,基准存贷款利差再次攀升到3.6%。2007年起,大型商业银行基本完成了公开上市,整体资金实力得到增强,基准存贷款利差也同时出现了20%左右的降幅,最终保持在3.06%的水平至今(见图13)。

图13 基准利率及利差变动情况

数据来源:WIND资讯,交通银行金融研究中心。

2.利率市场化进程的发展

20世纪90年代后期以来,随着我国银行间同业拆借利率的放开,我国利率市场化进程的帷幕正式拉开。利率市场化遵循改革的总体思路为:先放开货币市场利率和债券市场利率,再逐步推进存、贷款利率的市场化。存、贷款利率市场化按照“先外币、后本币;先贷款、后存款;先长期、大额,后短期、小额”的顺序进行。目前,包括国债市场、金融债券市场、企业债券市场在内的金融市场利率已经基本实现了市场化;包括银行间同业拆借市场、银行间债券市场、贴现和再贴现市场等的货币市场利率也已经基本实现了市场化;外币的利率市场化基本到位;人民币的存款利率的下限和贷款利率的上限已经放开。

3.商业银行净息差变动的状况

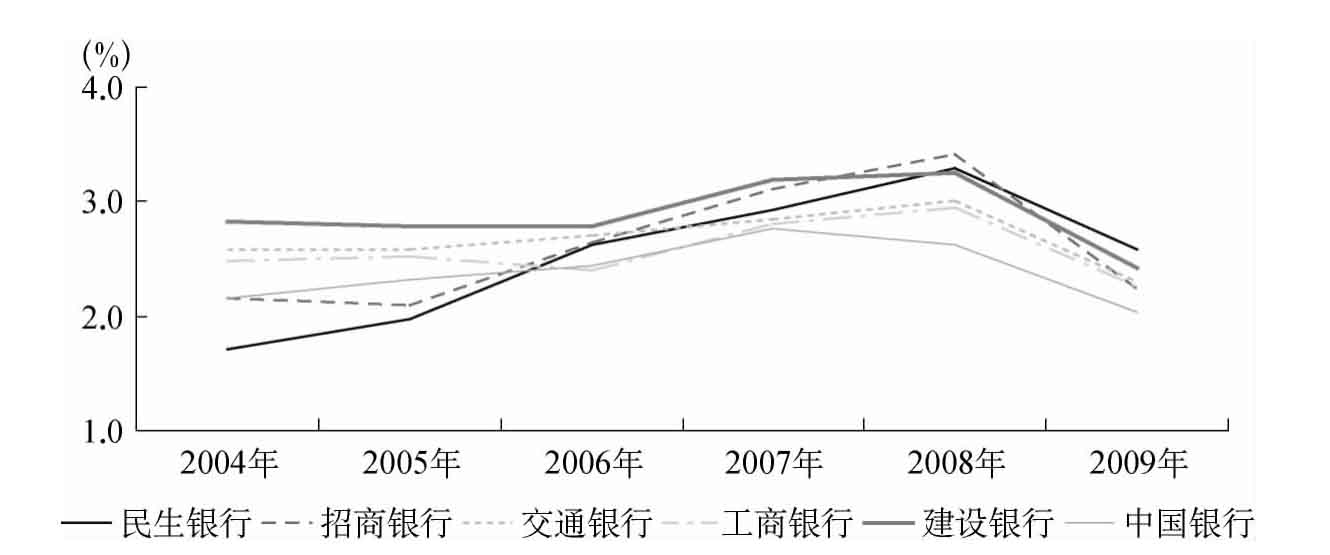

商业银行净息差走势与基准利率的调整方向趋同。以上市银行为例,2004年进入加息周期后,各家银行的净息差也出现了不同程度的提升,2008年后随着宏观调控措施的出台和基准利率的走低,银行净息差也快速回落到平均水平。同时,商业银行资产结构成为影响净息差的重要因素。由于占商业银行存款接近50%的活期存款在基准利率调整的过程中调整的幅度和频率都较低,因此从实际变动结果来看,利率的调整受到资产结构影响的实际效果有所放大。此外,成本和拨备支出的变动也影响商业银行净息差的走势。2004年以后,随着商业银行经营管理水平的提升和资产质量的好转,成本收入比和信贷成本都得到持续性的改善,促使净息差快速提高(见图14)。

图14 部分上市银行净息差变动情况

数据来源:上市银行财务报告。

(二)今后影响利率走势的主要因素

未来基准利率的调整方向和利率市场化的进程仍将是决定利率走势的最主要因素,从而对银行业净息差的变动产生影响。

1.基准利率小幅调升

“十二五”期间,央行对基准利率的调整将主要考虑经济增长的可持续性、CPI的走势和人民币汇率波动。总体来看,由于世界经济尚未完全摆脱上一轮金融风暴的影响,经济刺激计划的推出尚需时日。虽然实际负利率的情况对基准利率有较强的拉动作用,但最终我国基准利率小幅提升的可能性较大。假设银行业的资产结构保持现有状态基本不变,基准利率每调整27个基点,净息差的变动为3%左右(按照2009年末上市银行平均净息差2.4%计算,为7.2个基点)。

2.利率市场化稳步推进

“十二五”期间,利率市场化仍将以进一步培育和巩固金融市场的基准利率为目标的稳步推进为主,实施较为激进的以取消存贷款基准利率限制为内容的改革措施可能性较小。一方面,存贷款基准利率仍是中央银行重要的调控工具,在利率体系中发挥着主要作用。另一方面,一旦取消基准利率的控制,在存贷利差缩小的情况下,金融机构可能会通过以量补价的形式增加贷款投放,可能会带来社会信用总量的快速扩张。利率市场化的平稳推进基本上对净息差不会产生大的影响。然而,利率市场化进程一旦出现实质性的突破,则会改变目前的市场竞争格局,存款市场利率会产生较大幅度的提升,而银行业贷款收益水平并不会同步提高甚至下降,这会在短期内使银行业目前的净息差水平降低10%~15%。

(三)对银行业净息差和资产收益率变动的判断

1.宏观经济因素对银行业净息差的影响

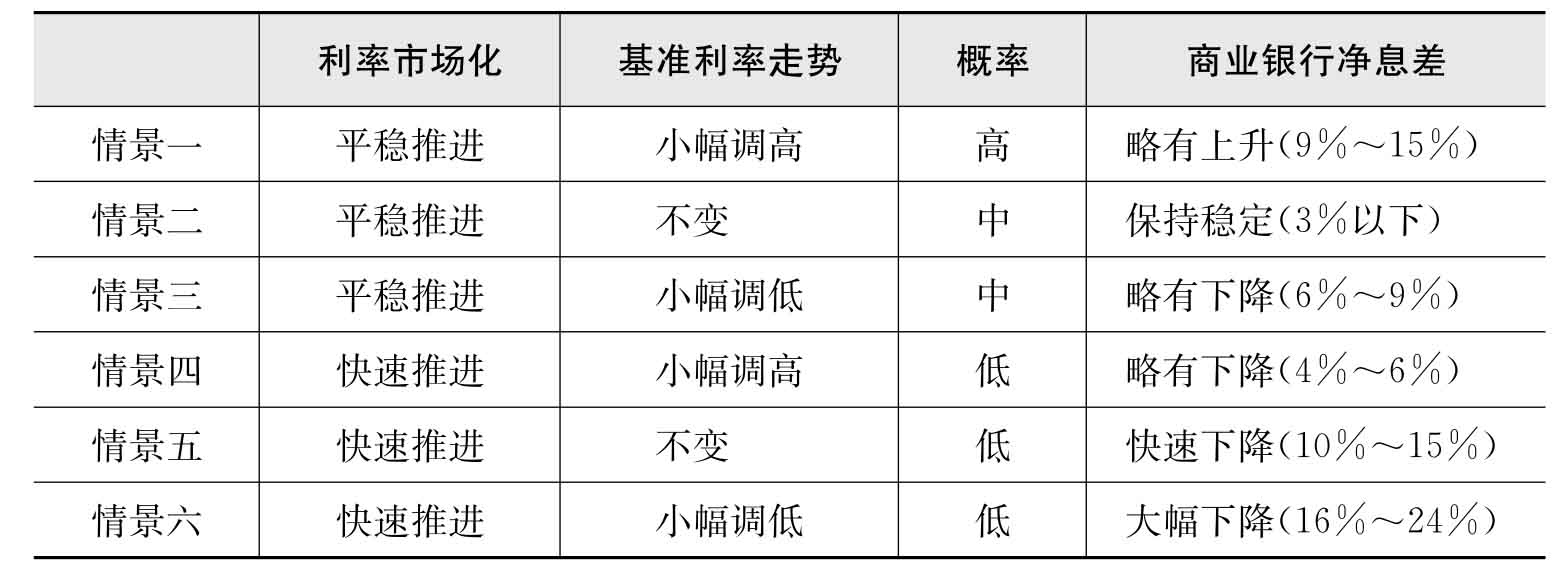

根据经济运行和政策环境可能出现的变化,在其他条件不变的情况下,“十二五”期间银行业净息差的变动将可能出现以下六种不同的情景:其中,利率市场化平稳推进的同时基准利率小幅调高(累计3~5次27个基点的调升)的情景可能性相对较大;为了维持对经济增长的刺激作用,基准利率保持稳定或小幅调低的两种情景,在中期内也有出现的可能;而利率市场化进程快速推进的可能性则相对较低(见表7)。

表7 不同情景下商业银行的净息差变动

2.银行业自身经营结构的变化对净息差的影响

一方面,负债结构可能出现较为有利的变化。利率的小幅调整和CPI的相对高企所引起的实际负利率情况,可能提升储蓄客户的投资意愿,从而促进商业银行存款的活期化趋势,有利于降低负债成本,小幅提高净息差5~10个基点。

另一方面,直接融资在未来五年将对贷款产生较强的替代作用,而贷款转让平台的建设和规范化进程的推进也会使商业银行资产结构产生较大的变动,进而影响净息差。首先,直接融资会降低贷款需求,相对增加银行资金在债券投资和其他业务中的运用,预计这些低收益资产的增加会降低商业银行净息差5个基点左右;其次,市场各种直接融资主体的增加将扩大商业银行债券资产配置的余地,有利于提高债券投资的收益水平,预计会提升净息差5~10个基点;三是贷款转让平台的建设将进一步提升中小银行贷款供给的能力,加大贷款市场的竞争,预计未来五年每年会降低净息差5~10个基点。

总体来看,宏观环境和商业银行自身结构调整的因素会在未来五年增加银行业净息差20~40个基点,从而提高资产收益率10~20个基点。

3.银行业资产质量的变化对资产收益率的影响

2009年以来的高速信贷增长必然积累较大的潜在信用风险,预计未来五年不良贷款的发生率将会累计提高2~3个百分点,平均每年增加信贷成本0.4%~0.6%。假设银行业以核销的方式处置增量问题资产,以保持较低的不良资产率水平,会使资产收益率下降20~30个基点。三是成本支出有可能小幅增加。随着市场竞争的加剧和管理水平提升对系统投入要求的增加,未来成本支出可能会有小幅的提升,但这种提升基本可以被增量投入所带来的管理效益所覆盖,对净息差的影响相对较小。

4.监管环境的变化对资产收益率的影响

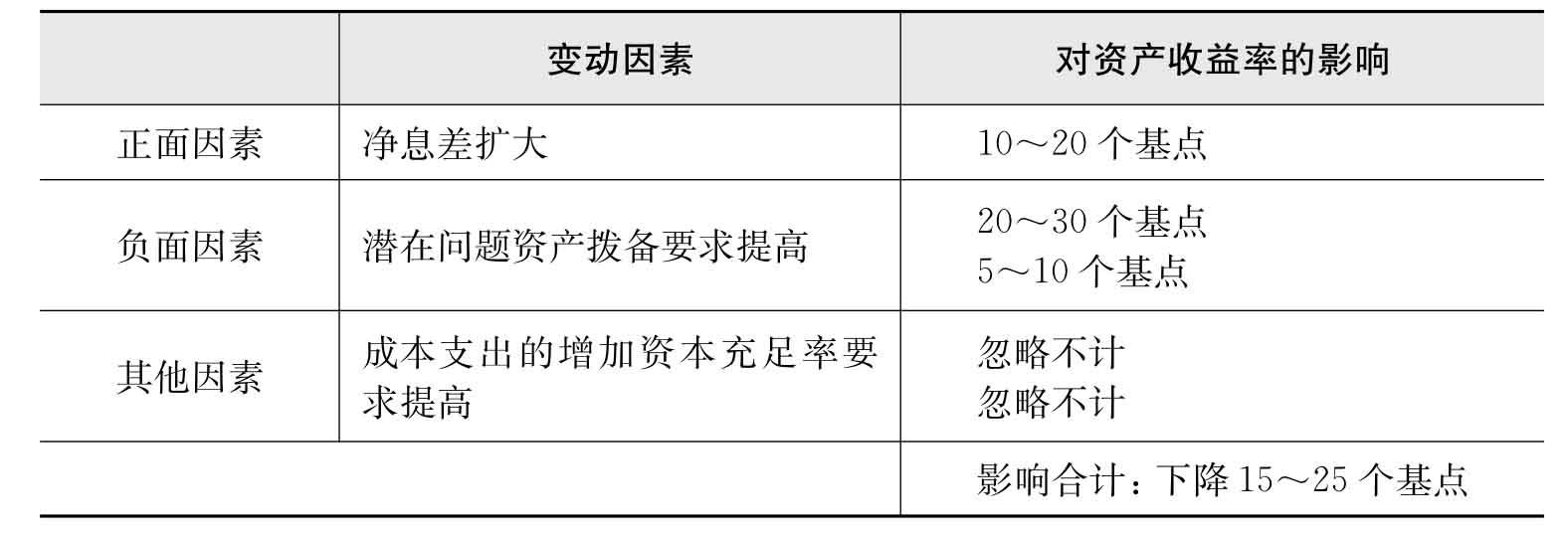

新的监管要求在资本充足率和拨备覆盖率两个方面会更为严格,其中资本充足率要求的提升主要限制了商业银行资产业务扩张的能力,对净息差的影响有限;而拨备覆盖率要求的提高则会直接降低银行业的整体盈利水平。目前银行业整体拨备占贷款余额的比例为2.1%左右,由于大型国有银行平均拨备率已达2.4%,基本可以在2012年完成目标;而中小型银行虽然拨备率较低,但达标可以宽限至2016年。总体上看,银行业增加拨备的影响相对有限,预计会降低资产收益率5~10个基点(见表8)。

表8 “十二五”期间银行业资产收益率变动因素汇总(乐观环境预测)

综上所述,“十二五”期间商业银行净息差水平会总体继续保持平稳,并有所上升。但受到各方面因素的综合影响,商业银行资产收益率则会出现一定的下降。如果出现利率市场化快速推进或潜在问题资产较大规模暴露等问题,则收益率的降幅会更大。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。