二、城市居民最低生活保障基金的运行

对于最低生活保障资金,市场经济国家通行的惯例是以个人所得税作为建立居民生活最后一道安全网的主要来源。但是对于实施最低生活保障的具体形式,西方国家存在两派观点。

凯恩斯主义者主张对贫困家庭发放差额补助金,使生活在“贫困线”之下的个人都能达到政府规定的最低生活保障线,将处于“贫困线”之下的人的生活水平与社会平均的生活水平拉平。它是利用政府的再分配功能,将征收上来的个人所得税转移到低收入者手中,既可以保障公民最低生活水平,又可以通过转移支付拉动需求。

货币主义学派则认为,高效率的经济运作来自市场竞争规则的规范和有效作用,如果将低收入者的收入一律拉平到政府规定的某一条收入标准线,意味着实行了一种奖懒罚勤的非理性的救助活动,其结果是扼杀经济活力、降低经济效率。因此,货币主义学派的代表人物弗里德曼提出“负所得税方案”,来保障公民的最低生活水平。由政府确定保障标准,然后对低收入者给予适当补助。为了避免把低收入者的收入一律拉平而导致经济效率的下降,每一个低收入者将根据本人收入的情况获得补助金。

笔者认为,“负所得税”这种方式虽然由于各种限制,一直没能推广开来,但是,这种方式有着自己独特的优点,从长期来看,最低生活保障的救助形式最终将采取这种形式。

负所得税实质上就是所得税的反向延伸,其含义是:以社会平均收入作为个人所得税的起征点,收入在起征点以上的公民,应缴纳个人所得税;收入在起征点以下的公民,可以从政府征收的个人所得税中得到补偿。补偿的方式是,首先由政府给定负所得税的税率,通过起征点和负所得税的税率,计算出保障标准,其计算公式为:

最低收入保障标准=起征点×负所得税税率

负所得税税额=最低收入保障标准-(个人实际收入×负所得税税率)

获得负所得税后个人可支配收入=个人实际收入+负所得税收入

通过负所得税的形式,对收入低于起征点的纳税人提供补助,越是贫困者,得到的援助将越多。详见图10-1。

图10-1 负所得税的补助区域和补助程度

在图10-1中横轴表示应税所得,纵轴表示税额,直线AB表示税前可支配收入线,直线CD表示税后可支配收入线,直线AB和直线CD相交于横轴Y0点,此时的应税所得即为Y0。税前可支配收入线表示无所得税,在征收负所得税后,税前可支配收入和实际可支配收入发生偏离,以Y0为“零税负点”,在这一点上,纳税人既不纳税,也得不到政府的补助金。如果纳税人的收入为Y1,且Y1<Y0,则可以得到政府通过负所得税形式的补助,其所得负值税额为(I1'-I1)。如果纳税人的收入为Y2,且Y2>Y0,则应依法缴纳所得税,税额为(I2-I2')。图中阴影部分为负所得支付区域及支付程度。

由图10-1可以看出,低收入家庭的收入并没有被拉齐到同一条最低生活保障线,而是根据纳税人税前所得,补助后的可支配收入有所不同。

举例而言,我国现行的个人所得税的起征点是1600元,假定正、负所得税的税率均为20%。当纳税人的收入低于1600元时,就可以申请国家以“负所得税”的形式进行补助。补助的具体标准见表10-1:

表10-1 负所得税补助程度表 单位:元

从本例中,我们可以看到,当纳税人通过诚实劳动,将收入从0元依次提高到400元、800元、1200元、1600元、2000元后,虽然国家的补助从320元降低为240元、160元、80元,当收入正好等于起征点1600元时,既不需要缴纳所得税,也不能享受政府通过负所得税方式给予的补贴,当收入达到2000元时,不仅没有补助,还要缴纳80元的正的个人所得税。但是加上自身的收入,此时税后的个人可支配收入会变为320元、640元、960元、1280元、1600元和1920元。

实践中我们要注意最低收入保障标准和负所得税税率的设计,最低收入保障标准的设计要和现实情况相符,不能太高,太高会给财政带来过大的压力;也不能太低,太低无法达到保障最低生活的目的。同时负所得税的税率要和最低收入保障标准相配合,只有满足“最低收入保障标准=起征点×负所得税税率”这个条件,才能使得负所得税制度和现行的所得税制度得以很好的衔接。同时,我们还要注意,负所得税的税率一定不能定得太高,因为这个税率表示纳税人通过劳动取得收入后从国家所获得的补助,一旦税率过高,势必影响纳税人自己劳动取得收入的积极性,从而也不利于发挥负所得税制度的最大优势。

使用负所得税的方式确保最低收入,有其自身的特点。第一,这种方式将资金主要用于穷人。受益者获得补助是因为他们收入低,而不是因为他们是老年人、残疾人、失业者等,毫无疑问,老年人、残疾人、失业者等通常就是贫穷者,但显然这是用两种不同的方式区分的人群,我们不能将老年人、残疾人、失业者等和贫穷直接画等号。第二,这种方式使穷人具有自助的动力。差额补助的方式,实际上包含着对获得补助者的劳动收入课以100%的税收,即每当他们挣得一分钱,他们的补助将减少一分钱。这种方式严重地影响了纳税人自助的动力。负所得税的税率小于100%,故能保持接受补助者小规模地、循序渐进地进行自助的动力。在上述的例子中所使用的20%的税率下,接受补助者能够保留额外挣得的每一分钱中的80%。当然,与能够将这一分钱全部保留下来相比,这只是一种较小的动力;但与一点也留不下来的情况相比,它又是一种较大的动力。

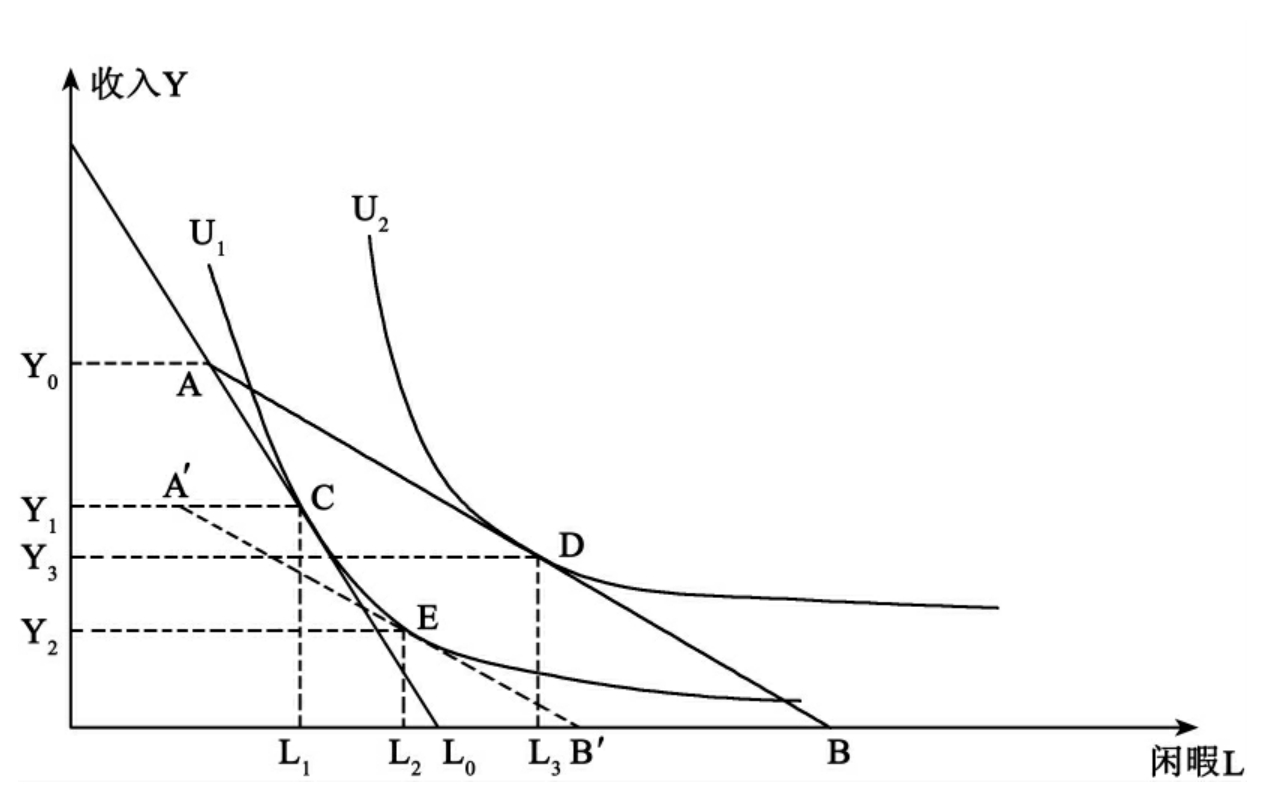

负所得税的实施增加了个人来自非劳动供给所得,影响到家庭劳动供给的决策,对劳动供给产生替代效应和收入效应。详见图10-2。

图10-2 负所得税的收入效应和替代效应

在图10-2中,横轴和纵轴分别表示闲暇L和劳动收入Y,Y0为国家规定的最低收入保障水平,当纳税人的收入低于这一水平时,政府就要支付负所得税。直线YL0是在没有负所得税情况下的个人预算约束线。引入负所得税之后,当在收入水平低于Y0时,个人得到负所得税补贴,此时个人预算约束线变为折线YAB,曲线U1表示在没有负所得税情况下的关于劳动收入和闲暇两种效用的无差异曲线,而曲线U2表示有负所得税情况下的关于劳动收入和闲暇的无差异曲线。

引入一条直线A'B',使得A'B'平行于AB,且与无差异曲线U1相切,因此A'B'就是直线AB的一条预算补偿线,U1与直线YL0和A'B'的切点分别为C和E,在横轴和纵轴所对应的坐标值分别为Y1、L1和Y2、L2,无差异曲线U2与折线YAB相切于点D,对应的坐标为Y3、L3。

负所得税的收入效应。图10-2中,引入直线AB的预算补偿线A'B'后,由于A'B'与曲线相切于点E,劳动者在存在负所得税情况下闲暇和劳动收入的获得量分别为Y2、L2。现假设将A'B'平移到AB位置上去,于是劳动者的效用最大化的均衡点就会由点E平移到点D,相应的闲暇和劳动收入的变化量为L2L3和Y2Y3,显然它们都是正值,可见,负所得税使纳税人增加了闲暇和劳动收入,总福利得到提高。

负所得税的替代效应。引入负所得税后,使得劳动收入和闲暇的相对价格发生改变,闲暇变得相对便宜,因此,劳动者会更多地消费闲暇而更少地劳动。而在上图中,由于在无差异曲线U1上劳动者总效用不变,增加闲暇的代价就是减少收入。在休闲和劳动收入的相对价格变化后,劳动者的效用最大化均衡点由C点移到E点,改变的闲暇和收入的变化量为L1L2和Y1Y2。其中,劳动者增加了闲暇,减少了劳动收入,而劳动者的总效用并未改变。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。