第六节 管理费用的管理与核算

1.什么是管理费用?

管理费用是指医院行政及后勤管理部门为组织、管理医疗、科研、教学业务活动所发生的各项费用,包括医院行政及后勤管理部门发生的人员经费、公用经费、资产折旧(摊销)费等费用,以及医院统一负担的离退休人员经费、坏账损失、银行借款利息支出、银行手续费支出、汇兑损益、聘请中介机构费、印花税、房产税、车船使用税等。

2.管理费用有哪些特点?

管理费用具有以下特点:一是全面性,医院的行政管理覆盖医院各个部门,后勤提供的服务往往使医院所有部门都受益;二是管理费用的发生体现在行政和后勤管理部门,或属于由医院统一负担,与医院的各医疗科室无直接联系;三是管理费用属于医院的间接成本,即指医院为开展医疗服务活动而发生的不能直接计入、需要按照一定原则和标准分配计入成本核算对象的各项支出。

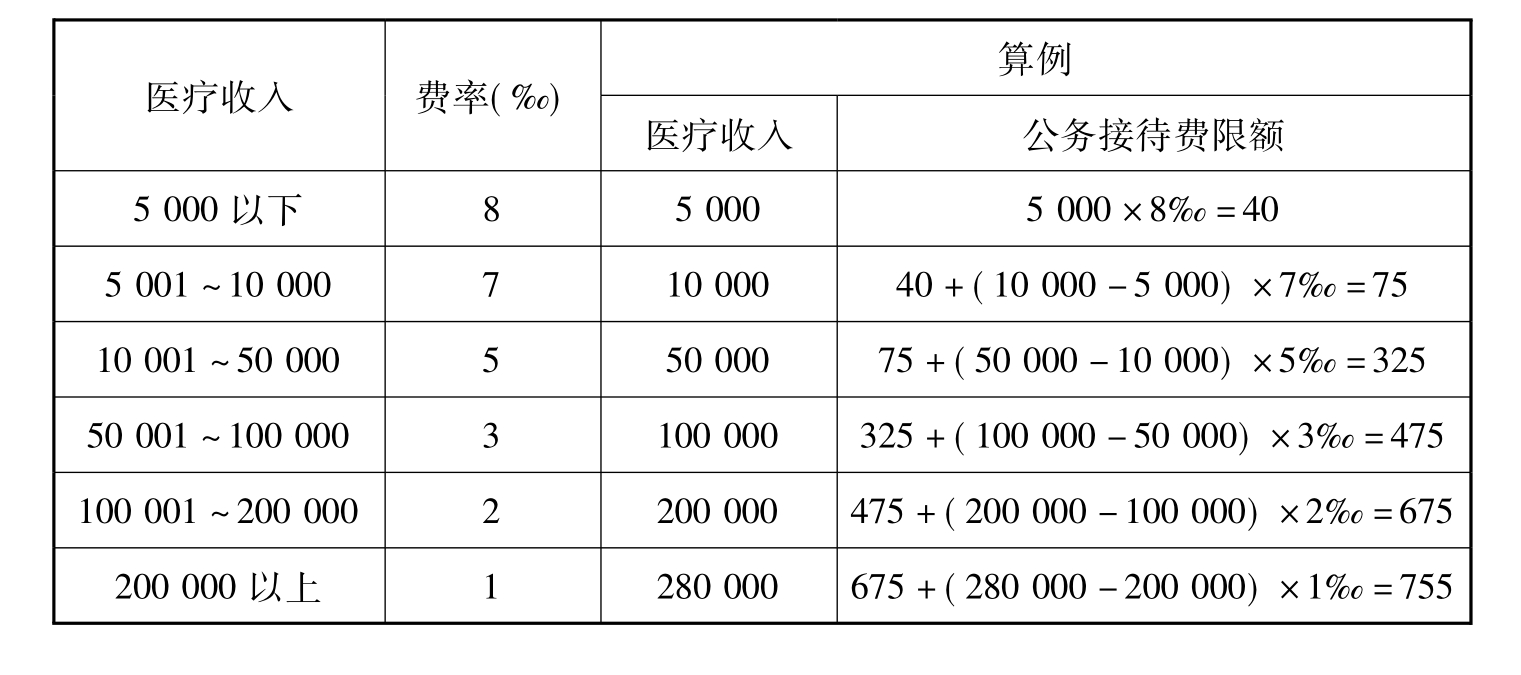

3.医院公务接待费如何进行管理?应纳入何科目进行核算?其控制总额如何计算?

医院应坚持厉行节约的原则,结合单位实际,制定本单位的公务接待费管理办法,规范和控制本单位公务接待费的开支管理。医院发生的公务接待费应在“管理费用”中“其他费用”所属的“公务接待费”中直接列支,单独核算反映。医院的公务接待费总额控制参照表18-1执行。

表18-1 医院公务接待费总额控制数费率 单位:万元

4.管理费用的账务处理。

(1)201×年12月17日,某医院为行政及后勤人员计提工资400000元,按规定代扣代交个人所得税5000元,代扣代交个人住房公积金3000元。财会部门根据有关凭证,编制会计分录如下:

计算应付职工薪酬。

![]()

代扣个人所得税、住房公积金。

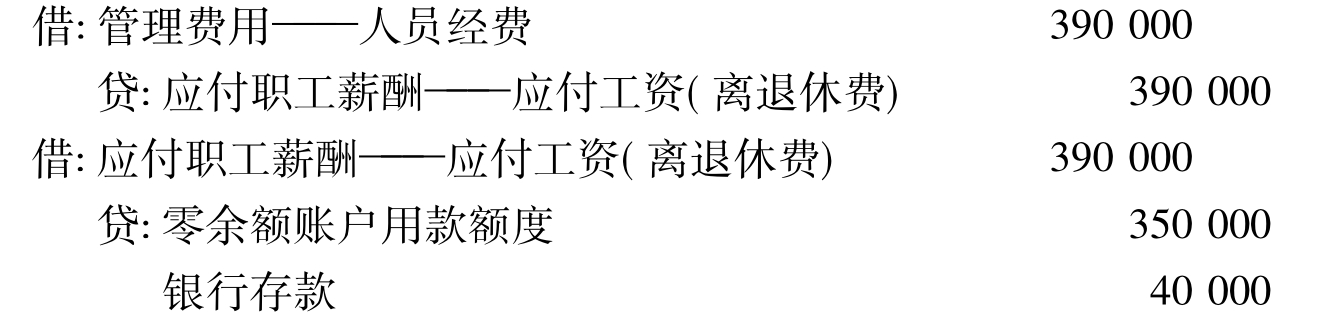

(2)201×年12月15日,某医院为离退职工发放工资390000元。财政授权额度支付350000元,医院自有资金支付40000元。财会部门根据有关凭证,编制会计分录如下:

(3)201×年12月31日,某医院设备部门向财务科上报当月固定资产折旧计提表。其中行政管理及后勤部门固定资产折旧共计75000元。财会部门根据有关凭证,编制会计分录如下:

![]()

(4)201×年12月31日,某医院采用余额百分比法,按“应收医疗款”和“其他应收款”科目余额的3%计提坏账准备,其中“应收医疗款”科目借方余额30857730元,“其他应收款”科目借方余额4884200.31元,“坏账准备”科目贷方余额1007218.49元。财会部门根据有关凭证,编制会计分录如下:

本期应计提的坏账准备=(30857730+4884200.31)×3%-1007218.49=65039.42元。

![]()

(5)201×年12月1日,某医院因扩展医疗业务的临时性需要,向银行贷款300000元,期限六个月,到期一次还本付息。贷款合同约定年利率为5%。财会部门根据有关凭证,编制会计分录如下:

借入款项。

![]()

201×年12月31日预提当月应付利息费用。

![]()

(6)201×年12月19日,某医院财务部门以现金支付医务科王某报销的差旅费500元。财会部门根据有关凭证,编制会计分录如下:

![]()

(7)201×年12月31日,某医院总务部门向财务部门报当月全院各科室用电情况表,当月全院电费107500元,其中临床、医技及医疗辅助部门69000元,行政后勤部门38500元,该款项已通过银行转账方式支付给电力部门,财务部门已收到银行转来的转账付款通知。财会部门根据有关凭证,编制会计分录如下:

(8)201×年12月2日,某医院行政办公楼因漏雨需要局部维修,当月维修完毕,维修费9500元,该款项通过银行转账方式支付维修公司。财会部门根据有关凭证,编制会计分录如下:

![]()

(9)201×年12月21日,某医院总务部门向财务部门报当月全院各科室办公用品领用情况表,当月全院共耗用办公用品49175元,其中:临床、医技及医疗辅助部门耗用33950元,行政后勤部门耗用15225元。财会部门根据有关凭证,编制会计分录如下:

(10)201×年12月31日,某医院根据职工工资总额计提工会经费126500元。财会部门根据有关凭证,编制会计分录如下:

![]()

(11)201×年12月26日,某医院同某维修公司签订维修合同,按规定缴纳印花税500元,通过银行转账方式支付。财会部门根据有关凭证,编制会计分录如下:

![]()

(12)201×年12月,某医院计提土地、房产使用等税费2500元。财会部门根据有关凭证,编制会计分录如下:

![]()

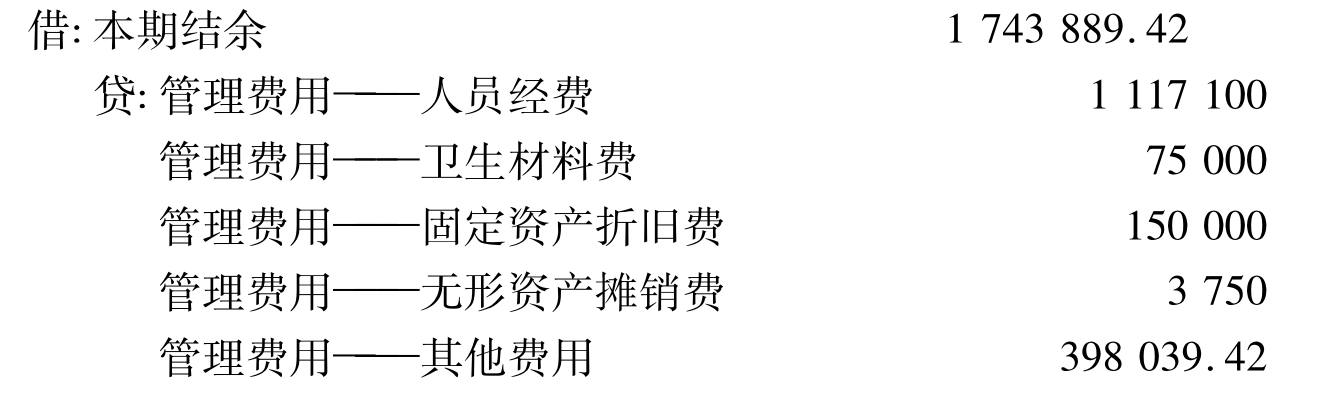

(13)月末,某医院将本月发生的管理费用1743889.42元,结转“本期结余”科目。财会部门根据有关凭证,编制会计分录如下:

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。