山西票号内部激励机制的经济学分析

马 涛

2001年作家成一著的小说《白银谷》的出版和中央电视台对电视连续剧《白银谷》的热播,进一步引发了人们对晋商在近现代兴盛与衰落的兴趣和关注。本文拟从现代经济学的激励理论和管理理论入手,对晋商票号兴盛与衰落这一历史现象作些分析。

一

明清两代,山西商人称霸天下。据史料记载,早在明代山西商人就已在全国享有盛誉:“平阳、泽、潞豪商大贾甲天下,非数十万不称富。” (1)到了清代,尤其是19世纪中叶,山西商人的资本不仅垄断了中国北方贸易和资金的调度,而且还把触角伸向了亚洲甚至欧洲市场。今日考察山西商人之所以能称霸天下的原因,除其资本雄厚外,还与其特有的顶人力股制的内部激励机制密切相关。这里以晋商中的票号为例,对这种顶人力股的内部激励机制作一分析。

顶人力股制源自明代中期的伙计制。明人沈思孝对这一伙计制的特点描述说:“其合伙而商者,名曰‘伙计’。一人出本,众伙共而商之,虽不誓而无私藏。祖父或以子母息丐贷于人而道亡,贷者业舍之数十年矣,子孙生而有知,更焦劳强作以还其贷。则他大有居积者,争欲得斯人,以为伙计,谓其不忘死肯背也。则斯人输少息于前,而获大利于后,故有无本者,咸得以为生。且富者蓄藏不于家,而尽散之为伙计。估人产者,但数其大小伙计若干,则数十百万产可屈指矣。盖是富者不能遽贫,贫者可以立富。” (2)从沈思孝的上述描述可知,所谓伙计制,是由出资者选择品行端正之人作伙计,付予资本,由他们去经商。伙计对出资者负责,讲信义的伙计更是受到出资者的欢迎和重视。显然,这是一种出资者出资、伙计出力,出资在前、获利在后,有资本和无资本均可得益的一种较牢固的合作经营形式。

明代的伙计制到晚明清初则发展成顶人力股制。具体而言,顶人力股制的特点是东家出资,经理和员工出力。经理和员工为资本负责,东家允许经理和员工以个人劳动顶身股。“身股”也称人力股,与银股相对。所谓银股,是开设企业时东家投入用以增值的货币资本,股数不变,但每股资本额通过分红倍本逐年增加。身股为职工以自身劳动加入的股份,享有与银股等量的分红权利。也就是说,不论是经理人员还是一般员工,都可以根据其表现和对资本贡献的大小顶一定的股份。所顶身股一般限制在1股(俗称一俸)为满额,个别最高可达1.2股。经理以下根据资历、表现以及对商号的贡献,可顶1厘至1股(10厘),优秀者可逐年增加。年终根据每届帐期赢利多寡,东家银股与职员身股共同参与红利分配。一般商号,较好年份一个帐期每股可分得2 000~3 000两白银或银元 (3)。票号对顶身股人员,每逢3年计算时还要进行一次赏罚。工作较好的酌加顶身股1厘,优秀者加2厘;表现为劣等者,不但不增加身股,还要降职处分。企业亏损,身股则不负亏损责任。显然,身股是一种有权利分红而不承担风险的股份,应属利润分成的一种激励机制,而与一般意义上的股份制有所不同。这一激励机制改变了过去银与人按比例分红的缺陷,使多数职工有了顶身股的机会,将职工的利益与企业的经营效益紧密联系起来,有效地激励了票号员工的工作热情,也增强了企业的凝聚力。经济学家梁小民教授对这一激励机制的有效性曾作出如下分析:“这种薪酬制度的确是山西票号的一大发明,也是山西票号有效率的秘密。票号的管理是极严的,分庄老帮在外地一驻就是三年,不得带家眷,更不许养外室或嫖娼,工作辛苦,风餐露宿,责任重大。使他们能坚持下来并做好业务的动力就是盼望身股的增加。而且,身股不能抽走,人去股没,这也使各票号留住了一批有才华的人。即使是从小伙计干起,也有希望熬到些身股。身股制的确是高。” (4)

顶人力股的方式具体有二:一是东家开办企业时对其聘请的高级管理人员或核心员工事先言定人力股若干,以合约的形式规定下来;另一方式是企业在经营过程中遇帐期分红,由经理根据职工的业绩向东家推荐,经东家认可即可登入帐册,写明何人何年顶人力股若干,从而成为新顶人力股的职工。顶人力股的份额有很大的差别,体现了优中奖优的分配原则。

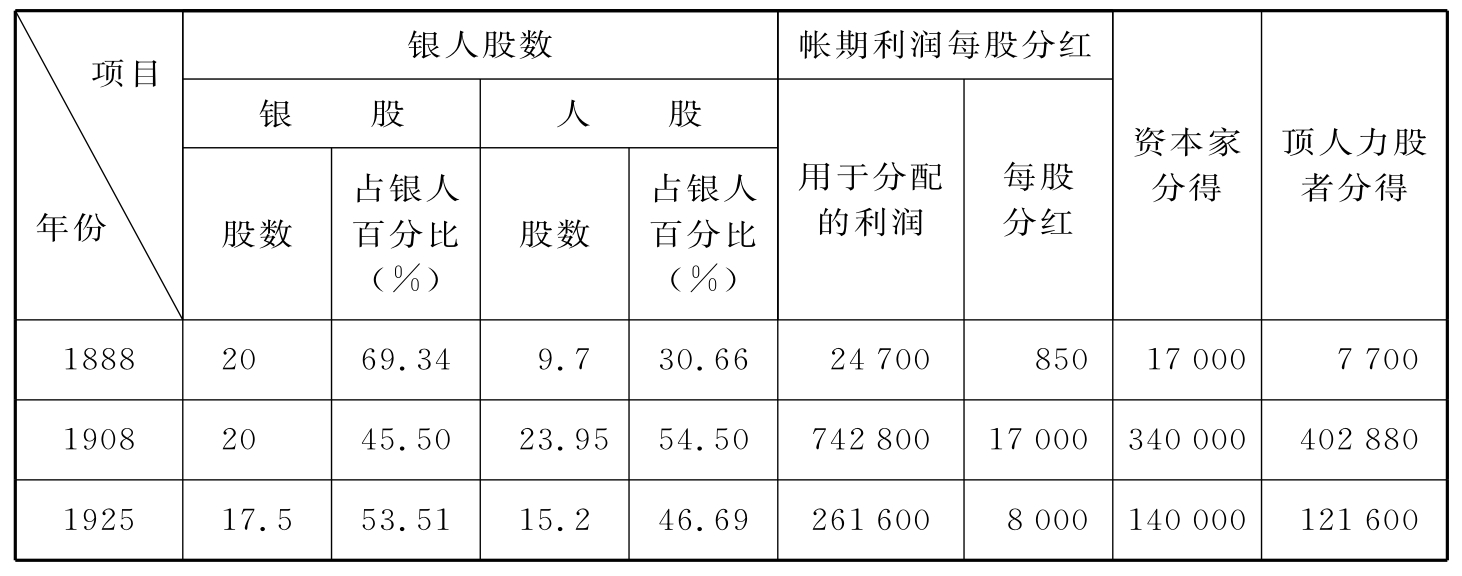

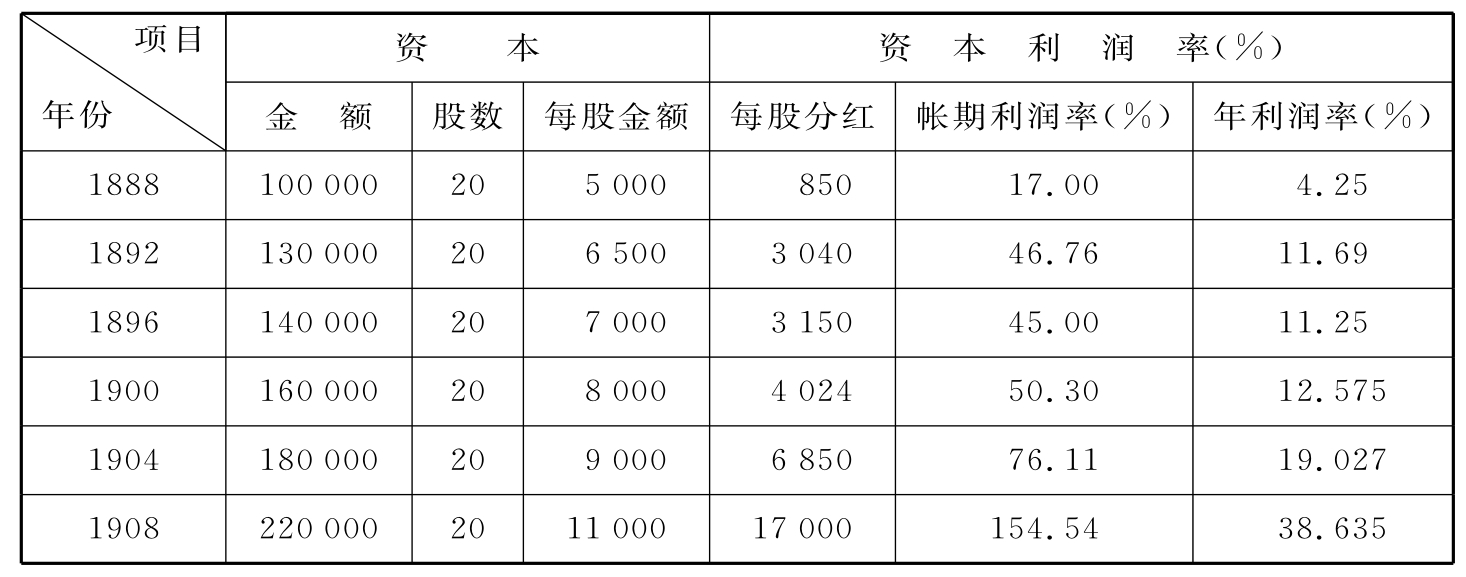

顶人力股制分配利润有一重要特点,就是东家与经理人和高级员工分配利润的比例不断变化。这种变化是在银股股份不变的情况下,随着顶人力股职工人数的增加或每人顶人力股份额的增加而变化。一般情况下,企业早期顶人力股者占的比例较小,后期所占比例则超过一半,这意味着企业利润的一半多被顶人力股的职工分去。如以祁县大德通票号为例,大德通资本股20个、乔氏17.5个、秦氏2.5个,资本额由光绪十年(1884年)的10万两,增为光绪三十四年的22万两,但资本股数不变。随着顶人力股伙计的变化,光绪十四年分红,银股20个,从业人员23人顶身股共9.7股,为银股的48.5%,分配比例为67∶33;到光绪三十四年(1908年)分红,银股20个,顶身股人数增为57人,人力股增为23.95个,为银股的119.75%,该年共盈利银74.354 5万两,扣除酒席银665两,用于分红74.288万两,银股和身股共计43.95股,每股分红1.7万两,银股20股,分去34万两,身股比银股多分红6.288万两,分配比例为45∶55。人力股的分配比例虽然超过银股,但由于有效激励了员工工作的积极性,资本的回报率仍是相当高的。如乔家在大德通投资的资本最多时不过才192 500两,1888—1908年共6次分红(每股850两、3 040两、4 024两、6 850两、17 000两),乔家17.5股共分得利润610 995两。20年间,仅一个字号的利润就相当于资本的3.17倍 (5)。山西票号之所以能在明清时期获得迅速发展,正是得益于这种有效的利润分享的激励方法。山西票号中的这一有效的内部激励机制,值得我们当代的企业家们探索和学习。

以下两表是大德通三个帐期银人股数和利润分配变化、大德通1888—1908年资本利润率变化统计。

表1 大德通三个帐期银人股数和利润分配变化统计单位:两

资料来源:黄鉴晖:《明清山西商人研究》,第385页。

表2 大德通1888—1908年资本利润率变化统计单位:两

资料来源:黄鉴晖:《明清山西商人研究》,第386页。

二

现代经济学中的产权学派深入地讨论了企业组织中委托—代理关系。他们认为,任何组织都会面临一个如何赋予每个要素所有者以充分的激励,使其按预期的方式促成全体成员的净财富最大化的问题,这样,委托—代理关系便相伴而生。委托—代理关系的定义,是指一个或多个行为主体指定、雇佣另一些行为主体为其服务,与此同时授予后者一定的决策权利,并依据其提供服务的数量和质量支付相应的报酬。授权者是委托人,被授权者是代理人。委托人有权决定支付代理人报酬的规则或方案。从委托人方面看,最关键的问题是如何将代理人的行为限制在符合委托人利益的范围内,为此委托人必须投入一定的资源,这些耗费的资源构成了“代理成本”。委托人解决委托—代理关系的目标是谋求“代理成本”的最小化。

为找到解决委托—代理问题的好办法,经济学家们投入了巨大的努力。他们提出解决这一问题最好的办法是设计一种能加强对代理人行为监督机制,以抑制代理人的机会主义动机的契约。阿尔香和德姆塞茨论证说,赋予监督者一种剩余索取权也就赋予了他最充分的监督激励。Y·巴泽尔进一步发展了这一关于剩余索取权的思想,认为在生产过程中谁对总产品的贡献最难测度,谁就应拥有剩余索取权,处于企业家的位置,雇佣和监督其他成员 (6)。清代中期山西票号中实行的顶人力股制的内部激励机制,为现代经济学解决委托—代理问题提供了很好的案例。

现代经济学在分析企业中的委托—代理问题时,引入了信息不对称理论。从掌握信息的情况看,代理人是掌握全面信息的一方,委托人则是信息不足的一方。委托人与代理人之间的信息不对称产生了如何对代理人进行有效激励的问题。这就要研究如何去激励代理人显露私人信息,特别是激励代理人减少或消除败德行为,使代理人的行为更加符合委托人的利益。从信息不对称的角度,激励的困难在于私人信息和“不能观察投入”。这是因为影响人们经济活动结果的因素除了人的活动和主观努力外,还有自然状态的条件,这两类信息都呈现出不对称分布,是代理人的私人信息,因此代理人工作努力程度即使在事后也是无法准确督察的。比如一家企业亏损了,亏损的原因是经理人员的经营管理问题呢,还是市场不好所致?表面上很难分辨出来。从现代经济学分析的角度,解决委托—代理问题最好的办法是设计出一个好的激励合同,诱使代理人在既定自然状态下选择对委托人最有利的行动,这在经济学上被称为激励相容。

在各种层次的激励中,对企业经营管理者的激励最为重要。在管理者和所有者是同一个体时,所有权提供了强烈的内在动力,因而不存在外部激励问题。但随着企业的发展,管理需要专门的人才,所有者与经营管理者的分离在所难免。在这一两权分离的经营形式中,股东不直接参加管理,而需聘请专职的管理人员。这时,所有者或股东就成为委托人,总经理就成为代理人。委托人与代理人的目标常常不一致,股东或其他形式的所有者关心的是企业的盈利和自己的投资收益,而经理们却可能有其他的目标,如他可能追求企业规模的扩大和自己收益的最大化等。因此,在经理人员与股东相对立的目标时,如何使拥有信息优势的经营者尽可能地努力工作,满足股东的目标就成为激励理论的主体部分。

现代经济学在各种激励机制的研究中,认为占有剩余所有权安排是最强烈的激励。山西票号中的顶人力股制就是一种占有剩余所有权的激励机制的设计。它对于稳定和激励企业高级管理人员和核心员工发挥了很好的作用,不失为一种很好的激励相容企业管理制度。如依据这一顶人力股制的办法,每个职工不必出资,只要出力,就可根据其表现和对资本的贡献大小顶一定的股份,到时和银股者平等分红,但股份并不像银股股份固定不变,而是随该员工工作的绩效的变动而增减,显然这是一种有差别的动态的激励机制。

1980年前后,伦德纳和罗宾斯坦提出了声誉理论。他们使用重复博弈模型证明,如果委托人和代理人之间能保持长期的关系,代理人就不可能以偷懒等损害委托人利益的方式来增加自己的福利。在这里声誉效应起着决定性的作用。因为如果代理人期待着与委托人的第二期合作,他就必须在第一期努力工作,保持良好的业绩,以证明他是委托人值得信赖的合作者;如果代理人希望第三期的合作,他就必须继续努力,以保持良好的声誉。只要代理人期待与委托人之间有长期合作的关系,而不是在一个不长的时期内结束这种关系,代理人就必须以其努力工作及其业绩赢得声誉。山西票号中的顶身股制的设计就符合这一原理。顶人力股制一个重要特点就是顶人力股者除自辞外,一般都是终身雇佣制,去世后还可以享受若干帐期的分红权利,被称为“故股”。“故股”的设置,既解除了高级员工的后顾之忧,也是东家对为其效劳者死后的一种报答。

经济学激励机制设计面临的一个难题是如何设定代理人业绩评价的标准。如果有了这种标准,委托人就可以据此对代理人进行考核并给予奖励。但由于管理者所从事的工作完全是非标准化的,很难实现定额管理。在这种情况下,往往会以同一代理人过去的业绩作为考核的标准,这种标准和激励方法的缺点在于易产生“棘轮效应”或“鞭打快牛”,代理人越努力,业绩越好,标准也越高。当代理人意识到这种棘轮效应时,他就有可能根据预期来调整即降低自己的努力程度,以“调低”工作标准。山西票号中对总经理的激励机制,很好地解决了这一难题。

首先,山西票号已认识到,对经理人员选用的合适与否是企业经营成败的关键,为此,他们对经理人员的选用十分谨慎。山西票号企业对经理的选用可谓一丝不苟,在经理聘用之前,东家要对他进行严格的考察,为了解其德性,东家除参与同仁及知情者的评价外,还要设下种种局情,观察和考验他的品性。一旦选定,东家便以重礼招聘,委以全权,并始终恪守用人不疑、疑人不用的原则,对经理的日常经营活动不予干预,有的还从某些方面限制东家的权利,让经理放手经营,静候年终决策报告。如平遥县蔚泰厚的票号合约中就明确规定“东伙不许在号内借贷”,大德通商号规定“东家不准向号内推荐人位” (7),这都是对东家的限制性条文。这一所有权与经营权高度分离的经营体制,有利于山西票号的发展和对经营者的激励。

其次,顶人力股制使经理人员的薪金和股份收入(剩余收入)远远高于普通员工,是对经营者给予了较大力度的企业剩余所有索取权,加大了对经营者的激励。如上所述,山西票号在东家的资股和经营者的人力股分配的比例上,是向人力股的比重份额倾斜,这有利于调动经营者的积极性。由于经营者在企业所承担的责任重大,他要对企业的各种不确定性因素作出反应和决断,他要用自己的智慧和经验进行非程序化的工作,要监督他的工作就需要很大的监督费用,还不一定有效。最好的办法就是让经营者自己监督自己,给予优厚的报酬和剩余收入,使其努力程度紧密地与其经营好坏联系在一起,由此自然会产生一种约束自己的力量。这一制度设计,合乎现代经济学中的人力资本的产权理论。现代企业理论认为,企业是各种要素所有者达成的一个契约,是一个人力资本与非人力资本共同订立的特殊市场合约。企业利益是所有参与者参与签约各方的共同利益,而不仅是股东的唯一利益。经营者企业家是企业最重要和最有活力的生产要素,在企业的发展中企业家人力资本价值的实现和发挥则显得尤为关键 (8)。除此之外,东家每年还要根据经理的业绩,在年终或帐期增减其薪金和股份,并通过在公开场合抬举业绩好的经理,制造一种精神鼓励或压力。如有的票号在每届年终各地经理齐集总号汇报工作时,都由东家设宴款待,赢利多者坐上席,东家敬酒上菜热情招待;盈利少或发生亏损者居下席,自酌自饮。如二三年都居下席,用不着东家说话,经理也就只好自请辞职了。

明清山西票号中实行的顶身股制的激励制度的设计,还有效地克服了传统家族企业中常见的股权状况不明晰和很少吸纳外部成员加入公司治理结构中决策层等弊端,它与现代企业理论是相通的。实践证明,山西票号的这一激励制度是成功的。据现有统计资料看,绝大多数的总经理人选是称职敬业的,其中还不乏享誉至今的商界帅才,如著名的日升票号总经理雷率泰、蔚泰厚票号的李宏龄、大德通票号的高钰、协同庆票号的赵厚田等,不胜枚举。

三

山西票号的兴盛是因为找到了一种有效的激励方式,但为何在近现代又迅速衰落了,诸多票号在民国初年何以最终未能逃脱灭亡的命运。对此,学界有诸种不同的看法 (9)。这些看法虽然都有一定的道理,但本文认为,导致山西票号衰落的主要原因是外部经营环境的恶化。

山西票号外部经营环境的恶化首先表现为外国资本主义的经济侵略,严重打击了山西票号的经营 (10)。如以山西票号经营长达200年之久的中俄恰克图贸易为例,第二次鸦片战争之后,沙俄通过与清政府签订的《天津条约》、《北京条约》及《中俄陆路通商章程》等不平等条约,俄商势力开始深入我国各地,直接攫取土产品并推销其工业品,恰克图的边境贸易因此一落千丈,沉重打击了山西票号中对俄贸易的商帮。俄商还借八国联军进攻津京之机,公然拒付山西票号的钱款,山西票号仅此一项就损失折银达62万余两之多。

山西票号外部经营环境恶化的另一表现是时局动荡对山西票号的打击。如1914年第一次世界大战爆发,致使在俄国各地的山西票号落荒而逃,总其损失,共折银达数百万两。在国内,第二次鸦片战争期间,英法联军的侵略致使山西票号在京津、直隶、山东及关外广大地区的商业、金融业被抢被焚,遭受极大损失。又如清末国内爆发的太平天国革命、捻军起义、西北回民和云南苗民起义,都使山西票号遭受了毁灭性的打击。如介休冀家咸丰九年(1859年)在海淀的商号有4家被焚抢,在河北的商号大半被毁,在湖北的商号有十几处皆损失大半,比较以前的家资已不及十分之三 (11)。北洋军阀时期,军阀割据,土匪纷起,生意停顿,这又使山西票号损失惨重。袁世凯在致冯国璋的电文中也承认:“汉口自经鄂变,库尘无损。官军大肆焚掠,商民受害。” (12)如天成亨票号仅在汉口、西安、成都三地就被土匪抢劫白银达100多万两,先后共计亏损200余万两 (13)。日升昌票号仅四川、陕西各分庄丢失银30余万两,加之许多放款不能收回,总计损失高达300万两以上 (14)。由于时局动荡,全国各地工商业倒闭所造成的山西票号的大量倒帐,都给盛极一时的山西票号种下了覆灭的祸根。

现代管理学理论中对管理激励的作用应如何定位一直存有争论。一种观点主张管理万能论,这种观点认为管理的好坏决定企业组织的命运;另一种观点则强调外部环境的作用,认为企业的成败在很大程度上应归因于管理者所无法控制的外部力量和因素。这两种观点都有一定的道理,应将二者结合起来。管理者的作用,比如山西票号的兴盛与他们找到了一种行之有效的激励机制就有着十分紧密的关系。但外部环境的变化对企业的兴衰成败也具有十分重要的影响。管理万能论者十分推崇使美国克莱斯勒汽车公司起死回生的首席执行官李·艾柯卡。艾柯卡在20世纪70年代接管克莱斯勒公司时,公司已濒临倒闭,1980年公司的亏损额已达17亿美元。艾柯卡上任后,削减费用,引进新产品,到1984年使公司扭亏为盈,净收益达24亿美元。艾柯卡因此成为闻名遐迩的人物,并获得了具有超凡魅力的领袖者的美誉。但20世纪80年代以后,由于日本汽车公司在美国国内建立的新工厂增加,导致美国汽车工业生产能力的过剩,面对如此经营环境的变化,在艾柯卡领导下奇迹般起死回生的克莱斯勒公司在20世纪80年代末又再度陷入了财政困境并遭受巨大亏损 (15)。

本文认为,山西票号衰落的主要原因是外部经营环境的恶化,以及面对外部环境的变化,山西票号的高层管理者未能主动适应外部新环境的变化及时调整自己的经营战略。例如,当官办邮政开办、电报汇兑出现后,山西票号甚至阻挡电汇的发展,依然通过民信局进行票汇,最后是在政府的强制下才运用官办邮政。面对外国资本和银行的入侵,山西票号也未能及时改组为现代银行。当外资银行和中国通商银行等金融机构普遍采用抵押贷款方式以防止出现金融风险时,而山西票号依然一味只作信用放款,不做抵押贷款,使其在倒帐清理时蒙受巨大损失 (16)。山西票号不能适应外部环境的变化,调整自己的经营发展战略,致使称雄一时的山西票号最终走向了衰亡。山西票号的改革家李宏龄当时曾提出过改革的建议,他大声疾呼:“山西如不开设银行,后来穷窘甚于昔年岁饥。外国银行夺我全国之利,若不抖起精神与其竞争,那时元气伤尽,再欲设法补救,心有余而力不足矣!” (17)他函劝各帮票号顺应潮流,效法近代银行组织、经营方法,集股实行票号大联合,创建股份制银行,以革故鼎新。遗憾的是,他的这一创新建议并没有得到山西票号中其他票号的响应,反遭守旧势力的反对。山西票号的这一教训告诉现代的企业家们,企业要想得到长期生存和发展的能力,就必须在竞争环境中找到适合自己的位置,并适时根据环境的变化不断调整自己的经营战略。

(作者马涛,复旦大学经济学院教授)

【注释】

(1)谢肇淛:《五杂俎》。

(2)沈思孝:《晋录》;又见王士性:《广志绎》。

(3)参见刘建生、刘鹏生等著:《晋商研究》,山西人民出版社2002年版,第406~407页。

(4)梁小民:《探求晋商衰败之谜》,《读书》2002年5期,第113~114页。

(5)依据《山西票号史料》(山西人民出版社1990年版)所载资料计算。转引自黄鉴晖:《明清山西商人研究》,山西经济出版社2002年版,第356页;刘建生、刘鹏生等著:《晋商研究》,第419~420页。

(6)Y·巴泽尔:《企业家的自我警备的报酬》,《经济学探索》1987年第25卷,第103~116页。

(7)参见黄鉴晖:《明清山西商人研究》。

(8)参见〔美〕西奥多·舒尔茨:《论人力资本投资》,北京经济学院出版社1990年版;〔美〕加里·S·贝克尔:《人力资本》,北京大学出版社1987年版。

(9)这些看法概括起来主要有“清亡票号亡论”(参见黄鉴晖著:《明清山西商人研究》,第485页)和“传统文化约束”说(参见刘建生、刘鹏生等著:《晋商研究》,第601页;梁小民:《探求晋商衰败之谜》,《读书》2002年5期,第114页)等。

(10)参见《清外务部档》卷227。

(11)参见刘建生、刘鹏生等著:《晋商研究》,第494、493页。

(12)《中华民国史档案资料汇编》第一辑,江苏人民出版社1979年版,第207页。

(13)参见卫聚贤:《山西票号史》附录之《史梦麟事略》。转引自刘建生、刘鹏生等著:《晋商研究》,第493~494页。

(14)参见冀孔瑞:《晋中第一家票号——平遥日升昌》,《山西文史资料》第10期。转引自刘建生、刘鹏生等著:《晋商研究》,第494页。

(15)参见王凤彬、李东编著:《管理学》(第二版),中国人民大学出版社2005年第2版,第248~249页。

(16)参见刘建生、刘鹏生等著:《晋商研究》,第446页。

(17)李宏龄:《山西票商成败记》,“成都票帮公启”。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。