加强钦州市运输业税收征管工作的思考

———基于钦州市2011年交通运输业税收情况调查

钦州市地税局课题组

为进一步加强钦州市交通运输业的税收管理,根据《自治区财政厅国家税务局和地方税务局转发财政部国家税务总局关于交通运输业和部分现代服务业营业税改征增值税试点若干税收政策的通知》(桂财税〔2012〕16号)和《中华人民共和国车船税法》等有关政策规定,本课题组对全市交通运输业的税收情况作了调查分析,并针对存在问题提出相关的建议。

一、全市交通运输业税收管理基本情况

(一)税收收入

钦州市的交通运输业税收收入主要是交通运输业营业税(税率3%)和车船税(定额税率),2011年全市征收交通运输业营业税7650万元,同比增收1116万元,增长17.1%;征收车船税2403万元,同比增收588万元,增长32.4%;此两项税收收入分别占2011年全市地税总收入32.14亿元的2.38%和0.75%。

(二)征收管理

1.2011年全市已办理地方税务登记的交通运输业纳税户共有1058户,其中企业为377户,共缴纳营业税7470万元;个体户为681户,共缴纳营业税180万元。

2.2011年全市直接向主管地税机关申报缴纳车船税的,共有广西钦州泰禾运输集团有限公司等9个运输单位,共缴纳车船税388万元;其他单位和个人应缴纳的车船税,绝大部分由驻钦州的中国人财、太平洋、平安、大地、华安、都邦、安邦、阳光、天安等9大保险公司(23个单位)在办理车船保险时实行代扣代缴,共代征代扣车船税1280万元。

3.交通运输业发票使用情况。纳税人使用的发票主要有:公路内河货物运输业统一发票(自开)、道路客运微机发票、定额通用发票(运输业)、交通运输业专用发票(电脑、手写)、包车专用发票(手写);税务机关使用的发票主要有:公路内河货物运输业统一发票(代开)。

(1)2011年全市地税系统共设有25个办税服务厅,共使用《公路内河货物运输业统一发票(代开)》9629份,开票总金额为16894万元,征收税款770万元(其中营业税506万元)。

(2)2011年全市共有21户运输业自开票税控用户,共使用《公路内河货物运输业统一发票(自开)》6300份,开票总金额为35390万元;使用其他各种交通运输业发票共有202户,使用发票205万份,开票总金额达到22716多万元。

二、存在问题

由于百色市处于全区改革开发的前沿地带,随着北部湾经济区影响力的扩大,本市物流量逐年上升,到本市从事货物运输的企业也逐年增加,但不少企业的登记注册地却不在本市,使百色市运输业税收受到影响。根据《中华人民共和国营业税暂行条例》第十四条第一款“纳税人提供应税劳务应当向其机构所在地或者居住地的主管税务机关申报纳税”、《中华人民共和国车船税法》第七条“车船税的纳税地点为车船的登记地或者车船税扣缴义务人所在地”、《中华人民共和国企业所得税法》第五十条“除税收法律、行政法规另有规定外,居民企业以企业登记注册地为纳税地点”等相关税收法律法规规定,凡不在本市登记注册的运输企业或个人,其在本市从事运输业务取得的营业收入应缴纳的营业税、车船税、企业所得税等均不属于本市税务部门的征管范围,不在本市缴纳有关税收(由本市地税部门代开发票的部分以及外来运输车辆在本市办理保险业务的除外),这就意味着,本市为构建大港口、大物流所投入的部分资金以及花费大力气招商引资引入的部分大企业所产生的效益并不在钦州市实现,使本市财力遭受损失。以下将以本市部分重点企业为例对上述问题进行重点阐述。

(一)中国石油天然气股份有限公司广西石化分公司(以下简称“中石油广西石化分公司”)

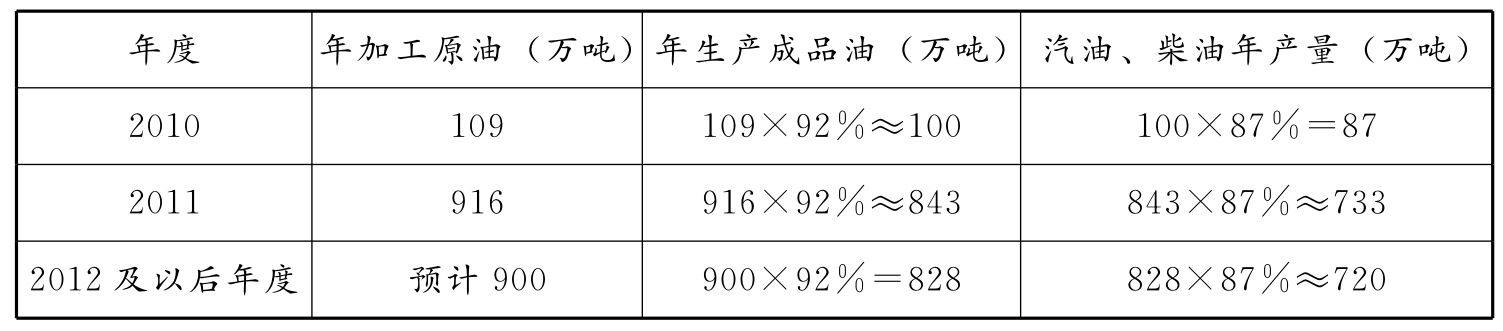

1.项目基本情况:公司主要从事炼油、石油、化工产品、原油、成品油的生产、销售项目筹建业务,产品综合率为92%(即100吨原油将产出92吨成品油),成品油中汽油、柴油约占87%的比例,即汽油、柴油的销售与运输将占该项目税收的80%以上。以下将对汽油、柴油在运输过程中产生税收收入进行分析。(如表1)

表1 中石油炼油项目产能情况表

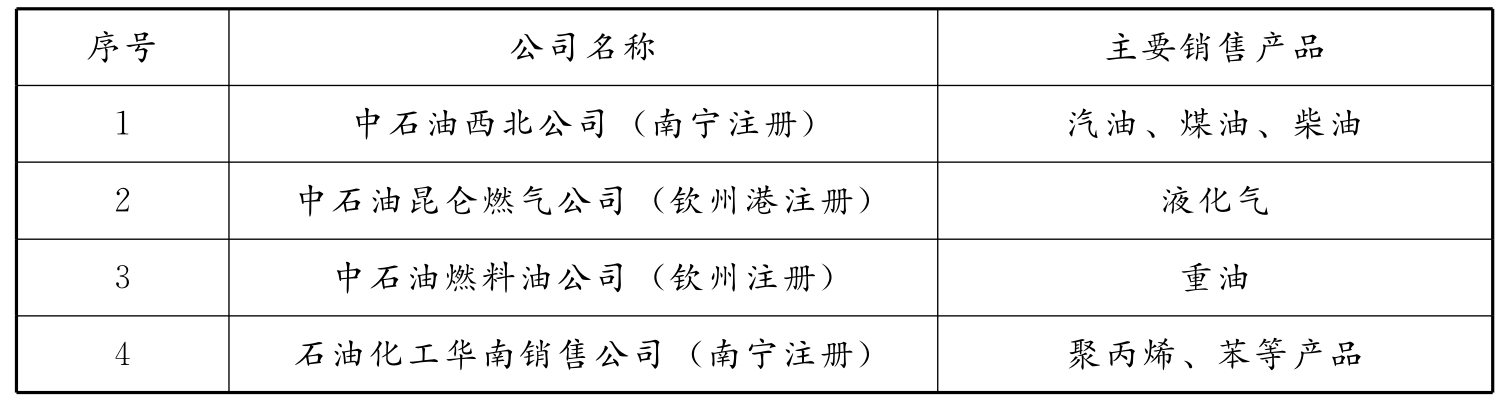

2.产品销售模式。中石油广西石化分公司只负责炼化生产,其生产的成品由集团公司统一调拨至4个销售公司进行销售。(如表2)

表2 从事中石油产品销售公司名单

3.产品运输方式。中石油广西石化分公司产品的运输方式主要有:公路运输、铁路运输、海路运输和管道运输(在建)四种。

(1)公路运输。

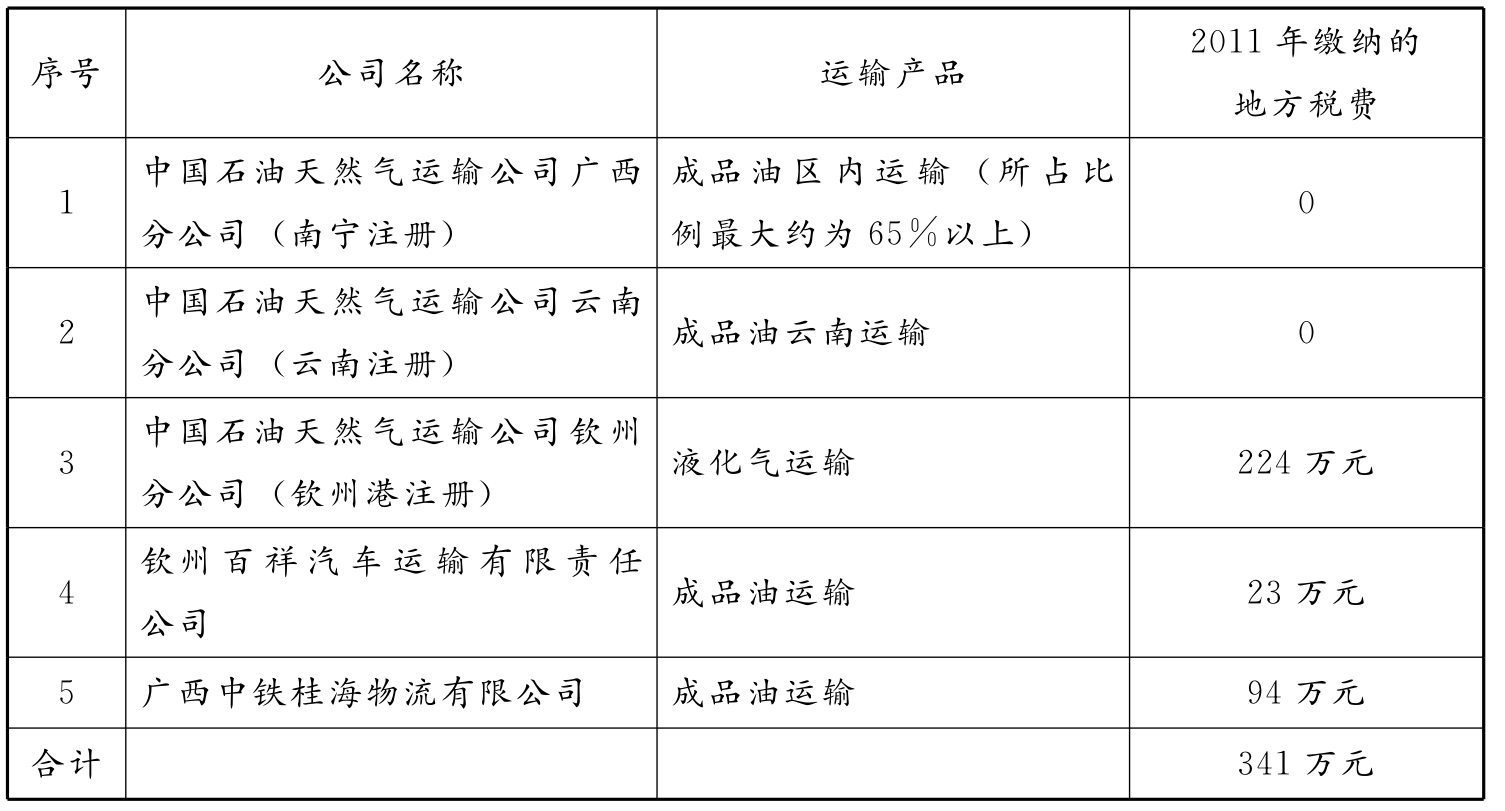

①从事中石油产品公路运输主要公司的基本情况。(如表3)

表3 从事中石油产品公路运输主要公司的基本情况

②公路运输预计产生的税收。

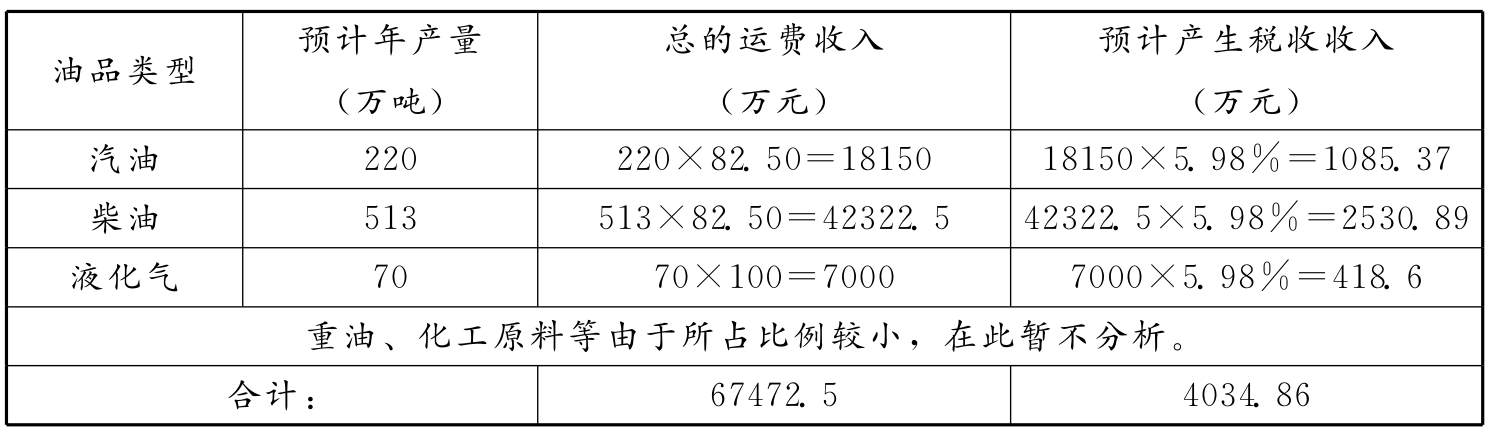

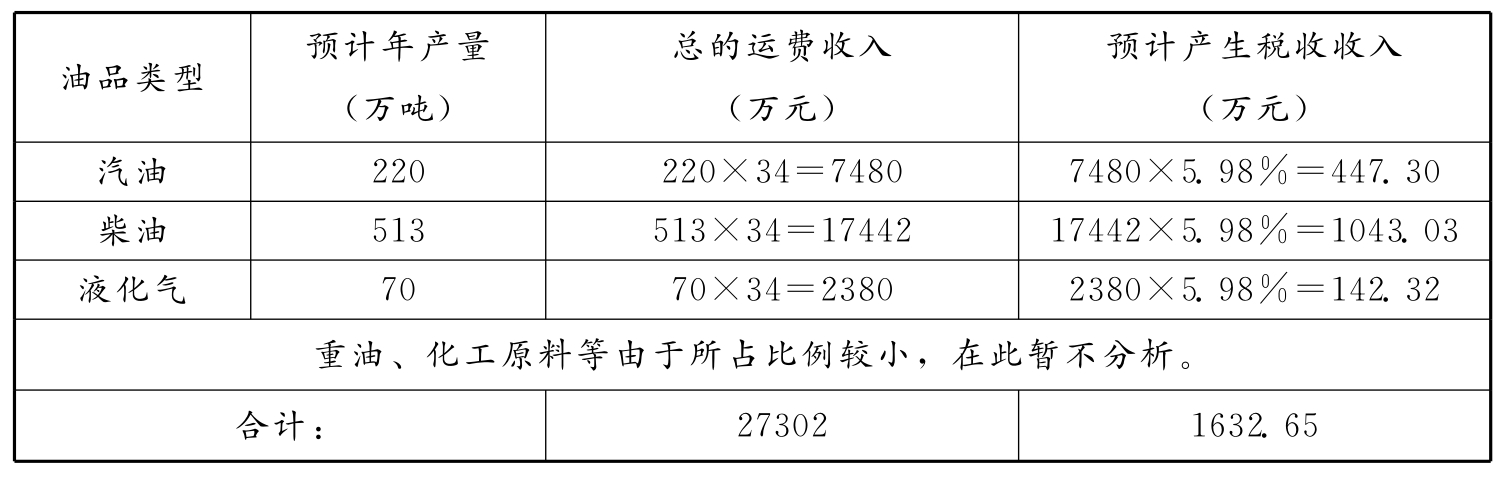

由于汽油、柴油占成品油比例达到87%以上,即733万吨(其中汽油约为220万吨、柴油约为513万吨),而液化气的产量也较易估计,因此,表四所计算的数据是假设2011年汽油、柴油及液化气全部通过公路运输方式由钦州港运抵南宁可能产生的税收。(如表4)

表4 2011年汽油、柴油及液化气以公路运输方式从钦州港运抵南宁税收收入明细表

注:汽、柴油通过公路运输的运输费用使用“吨/公里”作为计量单位,从钦州港运抵南宁费率约为0.55元/吨/公里,南宁至钦州港距离约为150公里,则单位运价为150公里×0.55元/吨/公里=82.50元/吨。液化气的运输费用使用“点到点”及“元/吨”作为计量单位,从钦州港运抵南宁的运输费用是100元/吨。

(2)铁路运输。

铁路运输有运输成本低、运量大、运输距离长的优势,而且中石油千万吨炼油项目成品油主要销往广西及云南、贵州等西部地区,因此地税部门估计将有大量成品油通过铁路运输运往西部地区。成品油经铁路从钦州港运输至南宁的价格为34元/吨(其中,铁路部门收27元/吨的运费,剩余是一些不固定的杂费)。表5所计算的数据是假设2011年汽油、柴油及液化气以34元/吨的运输费用全部通过铁路运输方式由钦州港运抵南宁可能产生的税收。(如表5)

表5 2011年汽油、柴油及液化气以铁路运输方式从钦州港运抵南宁税收收入明细表

(3)船舶运输。

船舶运输成本低、运量大,但是运输周期较长,最关键的是中石油成品油主要销往中国西部云贵地区。因此,估计成品油通过船舶运输可能性不大。

(4)管道运输。

目前中石油正在投资建设钦州港—南宁石油输送管道,项目总投资6.3亿元,设计输油能力500万吨/年,全长约190公里。目前该项目钦州段98公里的输油管线选址已经确定,安评、环评工作也已全部完成,已于2010年3月30日开工建设。管道建成后,中石油会将其无偿划转到中石油西北公司名下使用,对这个运输途径所产生应税收入,应根据管道所在地段进行协商分成比例。

综上所述,中石油广西石化分公司的成品油主要通过公路和铁路运输方式运送到南宁市,其可能产生的税收收入为1632万元-4034万元之间,具体视公路和铁路运输方式的比例而定,如公路运输比例大,则税收相对多些,反之,则相对少些,但至少也有1632万元。由于负责汽油、柴油销售的中石油西北销售公司以及负责公路运输的中国石油天然气运输公司广西分公司,均在南宁注册登记,按税法规定其业务收入将在南宁市申报征收,因此,钦州市的税收收入每年仅在中石油广西石化分公司一个项目就将损失1291万元以上。

(二)金桂浆纸有限公司

主要经营生产销售木纸浆、各种纸制品及相应的化工产品业务。目前该公司生产的纸浆主要通过海南和宇运贸有限责任公司、海南金泰亿船务有限公司洋浦分公司(两公司均在海南洋浦注册登记),以海上运输方式运至宁波、海南分公司进行深加工。2011年金桂浆纸公司支付给该两家船务公司的运输费用总计9000多万元,产生的税收收入为9000×5.98%=538.2万元,由于上述两公司注册登记在区外,造成钦州市的税收收入每年损失538.2万元;金桂浆纸公司的短途运输主要由钦州市万港物流发展有限公司(钦州港注册)负责,其2011年运输总收入只占4000万元左右,共交纳运输营业税120多万元。

从上述两大公司调查的运输业务经营状况分析,虽然这些企业涉及的运输业务量很大,但除少部分短途运输由本地运输企业承揽外,其他运输业务大多为外来车、船所承揽,这些外来车、船注册登记地大部分为外省、市,因此,大部分运输收入归外来注册企业所有,此外,由于货物运输费用大部分在外地进行结算,因此,本市货运业务量与本市征收的交通运输营业税、车船税、企业所得税等税收不能成正比。

三、加强交通运输业税收管理的建议

随着北部湾经济区的开发开放及中国—东盟自由贸易区的建成,钦州市工业得到了长足的发展,经济贸易业务呈现一片繁荣景象,为物流(运输)业的发展壮大提供了物质条件,然而,物流(运输)业的发展必然对本市的基础设施特别是交通基础设施提出更高的要求,并产生较大的影响,即政府一方面需要花巨资建设高等级交通基础设施,另一方面每年要投入大量的人力物力财力来维护由于超负荷使用而致损的交通基础设施,而根据“纳税人提供应税劳应当向其机构所在地或者居住地的主管税务机关申报纳税”的税收政策规定,在外市注册登记的运输企业到本市承接运输业务,其产生的税收回其机构所在地缴纳,这意味着本市为这些外来运输企业的正常经营投入的大量人力物力财力、为他们提供的优质服务,在本市都没有产生效益,即这些企业对本市没有作出积极的、应有的贡献。为了稳定本市运输业税源、增加本市财政收入,提出建议如下:

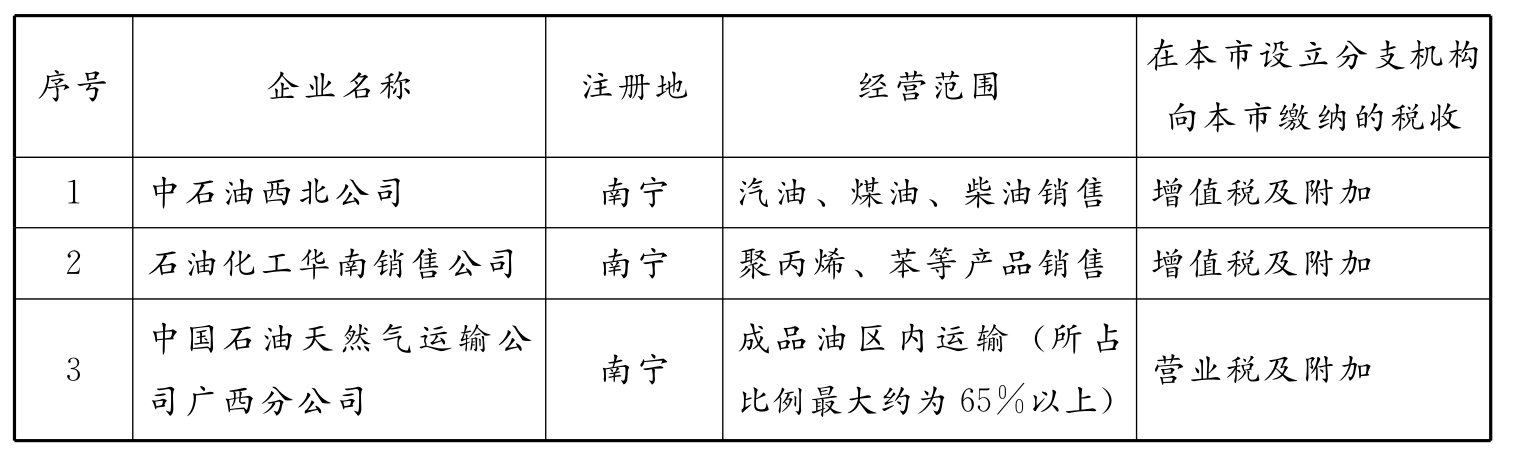

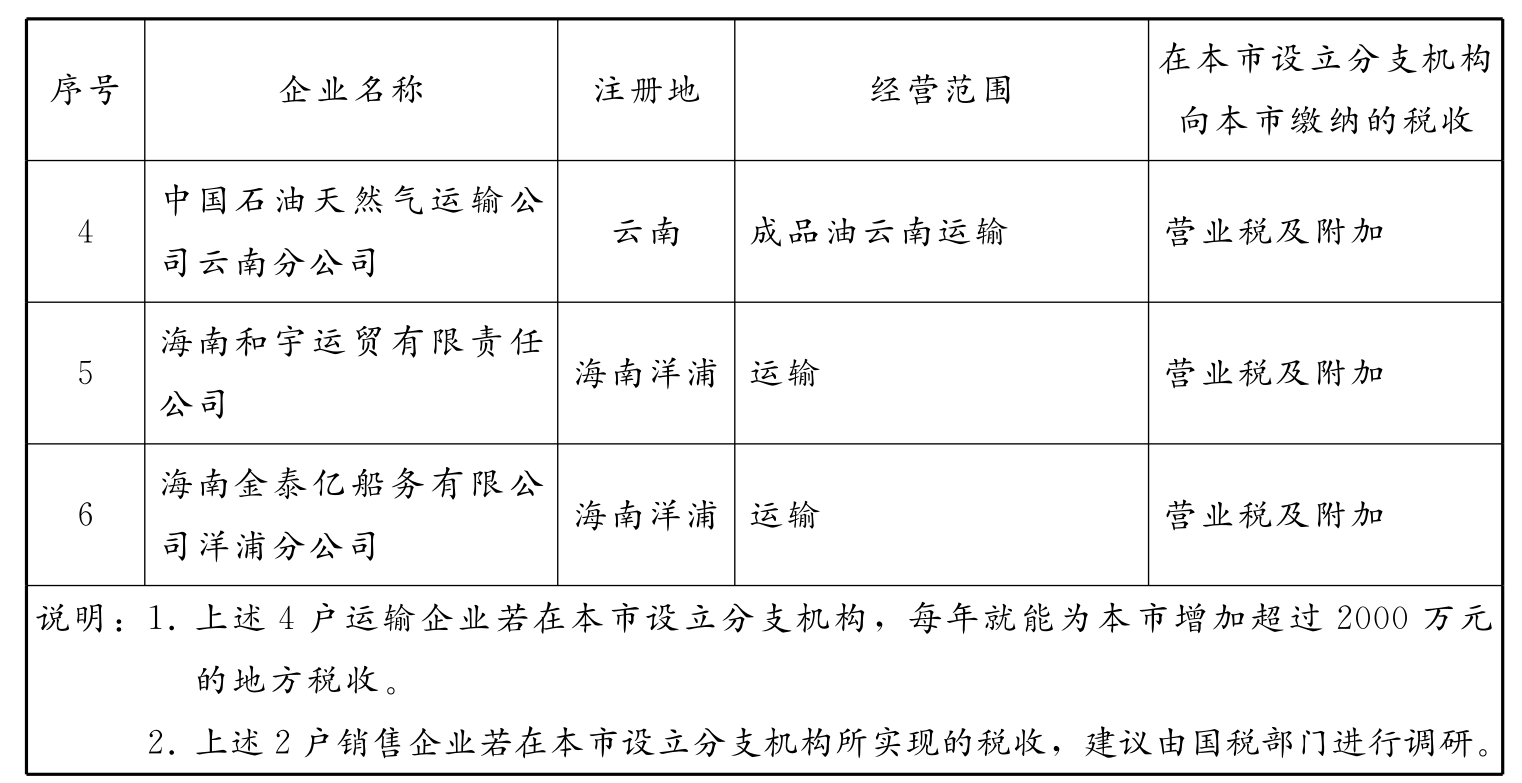

1.由政府相关部门出面,要求承接中石油广西石化分公司、广西金桂浆纸有限公司的外来运输企业在本市设立分支机构(具体名单见表6),使其成为本市独立的纳税人,企业取得的运输业务收入就能在本市缴纳税款。由于中石油广西石化分公司、广西金桂浆纸有限公司每年所提供的运输业务量都很大,按2011年的运输业务量计算,这两户企业一年提供给外来运输企业的运输业务,实现税收超过2000万元,但这些企业未向本市缴纳一分税款,相反,却使用了本市大量的交通基础设施资源,并且对交通基础设施造成了一定损坏,因此,要想方设法让这些外来运输企业在本市设立分支机构。如能实现,仅承接这两户企业的运输业务,每年就能为本市增加超过2000万元的地方税收(如表6)。

表6 建议在钦州市设立分支机构的企业

续表

2.由政府相关部门出台奖励办法,对外省、市运输企业在本市新设立分支机构的,按其所缴纳税款归地方财政可支配部分的一定比例给予奖励,鼓励外省、市运输企业在本市设立分支机构。

3.对新引进的重点企业,凡其业务涉及运输领域的,要求其在同等条件下优先考虑将运输业务留给本地运输企业或注册登记在本市的外来运输企业。

4.加强与本地运输企业的联系,通过各种方式扶持地方企业,增强其竞争力,把本地区的交通运输业做大做强,这样才能更有效地发挥地方经济的优势。

5.加强社会综合治税,地税部门积极主动加强与相关部门的业务联系,各保险公司、交警、海事、工商等部门也要配合地税部门的工作,加强政务协作,实现信息共享,强化地方各税的源泉管理。同时要不断增强公民的纳税意识,形成依法纳税的良好氛围,确保地方税收的稳步发展。

6.进一步加大税收政策宣传力度,努力做好纳税服务工作。主管税务机关应针对运输物流业的经营特点,深入企业开展税收政策宣传辅导工作,增强运输企业的纳税意识,指导纳税人做好各项涉税业务。同时,税务机关要进一步简化交通运输代开发票手续,为广大纳税人提供优质的代开发票服务,方便纳税人到税务机关开具发票。

课题组负责人:黄 佳

课 题组成 员:黄兴信 李 钦 郭李川

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。