【摘要】:目前,国内对中小企业的财务评价指标体系并没有完全建立起来,何祖玉用主成份分析法分析了江苏省某信用担保机构加工企业的数据,建立了中小企业的信用风险评价体系,其中资产负债率、流动比率、销售利润率、资产报酬率、应收账款周转率、存货周转率能够集中体现中小企业的财务状况。

财务评价又称为财务分析,是企业内部或外部人员,以财务报表为主要依据,通过对报表数据的整理、比较和分析,认识企业的财务状况,评价经营成果和业绩,为经营决策提供依据的制度和方法。财务评价经历了从以财务指标评价为主,发展到以财务指标和非财务指标相结合的综合评价,再到目前考虑企业战略的平衡计分卡评价这样的发展过程。

目前我国针对大型企业综合评价的指标体系主要有四套:一是财政部的财务评价指标体系,包括八大指标;二是财政部的企业经济效益评价指标体系,包括十项指标;三是原国家经贸委和国家统计局发布的综合评价指标体系,包括六类十二个指标;四是国家国有资产管理局发布的资本增值保值考评指标体系,包括一个主导指标和若干个辅助指标。

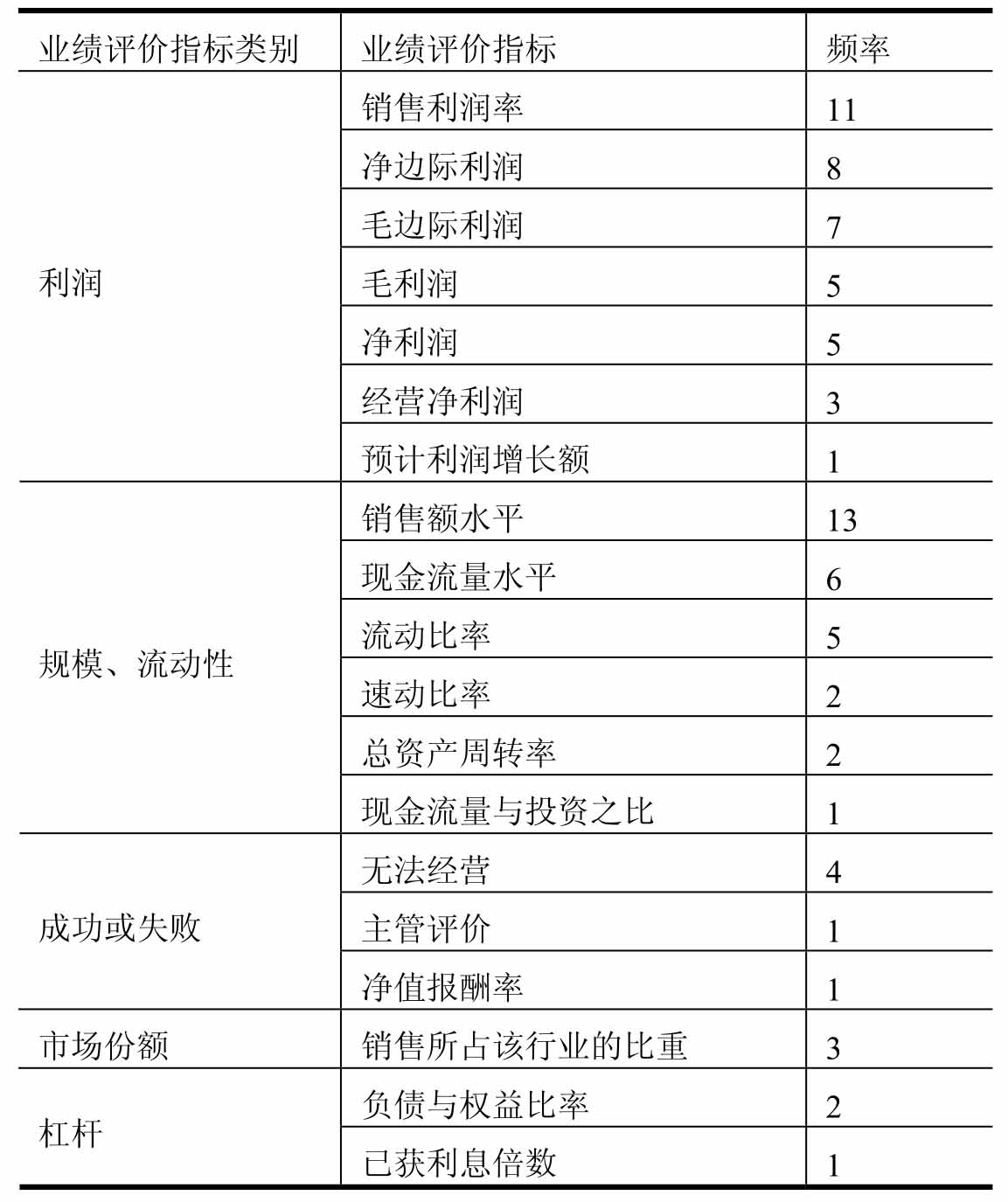

目前,国内对中小企业的财务评价指标体系并没有完全建立起来,何祖玉(2003)用主成份分析法分析了江苏省某信用担保机构加工企业的数据,建立了中小企业的信用风险评价体系,其中资产负债率、流动比率、销售利润率、资产报酬率、应收账款周转率、存货周转率能够集中体现中小企业的财务状况。在国外,Muphy(1996)对1993~1997年发表的有中小企业业绩评价论文研究后发现,西方学者从八个方面来理解业绩概念,即效率、增长、利润、规模、流动性、成功或失败、市场份额以及负债比重。具体指标如表5-3所示。

表5-3 国外采用的中小企业业绩评价指标和频率

(续表)

资料来源:杨松令.中小企业会计管理问题研究.中国人民大学出版社,2004

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。