一、非参数检验

1.数据来源及处理

数据来源同本章第一节。

我们仍然选择14只双边报价和成交都活跃的债券作为研究对象,检验做市商做市前后债券收益的波动率(以下简称波动率)否有统计上的显著变化。我们定义做市商开始双边报价的当日为第0天,比较在此前后30个交易日中14只债券波动率的整体变化。波动率用GARCH模型来拟合,用Vit表示第i只债券第t个交易日的波动率,用Vt表示第t个交易日14只债券的平均波动率,Vt就是我们要直接考察的变量。

2.GARCH模型

本节用GARCH模型来拟合波动率。GARCH模型是1986年Bollerslev提出的条件方差模型ARCH的拓展形式,大量研究表明,GARCH模型很好地刻画了金融随机变量的聚类性、时变性、厚尾性等特性,对描述金融资产价格的波动性非常成功。GARCH(p,q)模型的表达式为

其中 ,εt是信息集合Ψt-1={yt-1,xt-1,yt-2,xt-2,…}给定的条件下随机误差项。

,εt是信息集合Ψt-1={yt-1,xt-1,yt-2,xt-2,…}给定的条件下随机误差项。

为保证条件方差ht>0,要求

大量研究和实证表明,GARCH(1,1)是一种最简单而有效的GARCH模型,能够很好地描述金融变量的主要特征,因此本书也选用GARCH(1,1)来拟合债券收益率的波动Vt。GARCH(1,1)过程可表示为

3.实证结果

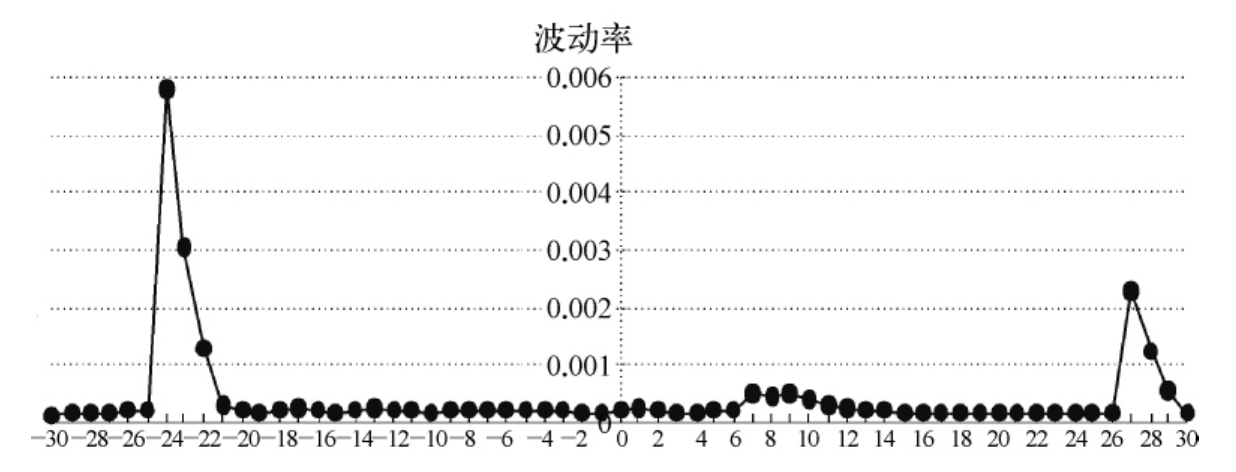

图6-5 日波动率Vt在报价开始前后的变化

图6-5是债券波动率Vt在报价开始日(即第0天)前后30个交易日的变化情况。从图上看,波动率在报价开始后似乎有缩小。但不能确定是否在统计上显著。下面我们利用非参数方法来进一步验证。

下面我们运用SPSS11.5为计量工具,使用非参数Kolmogorov-Smirnov检验和Wilcoxon检验来验证做市商做市前后Vt是否有统计上的显著变化。

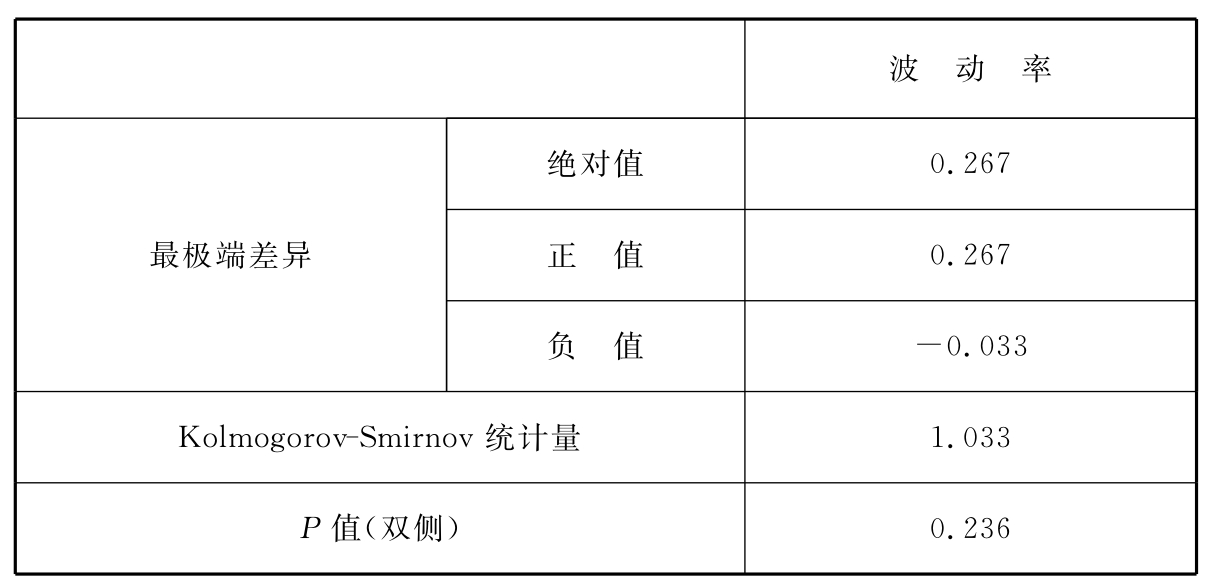

表6-9 波动性的Kolmogorov-Smirnov检验结果

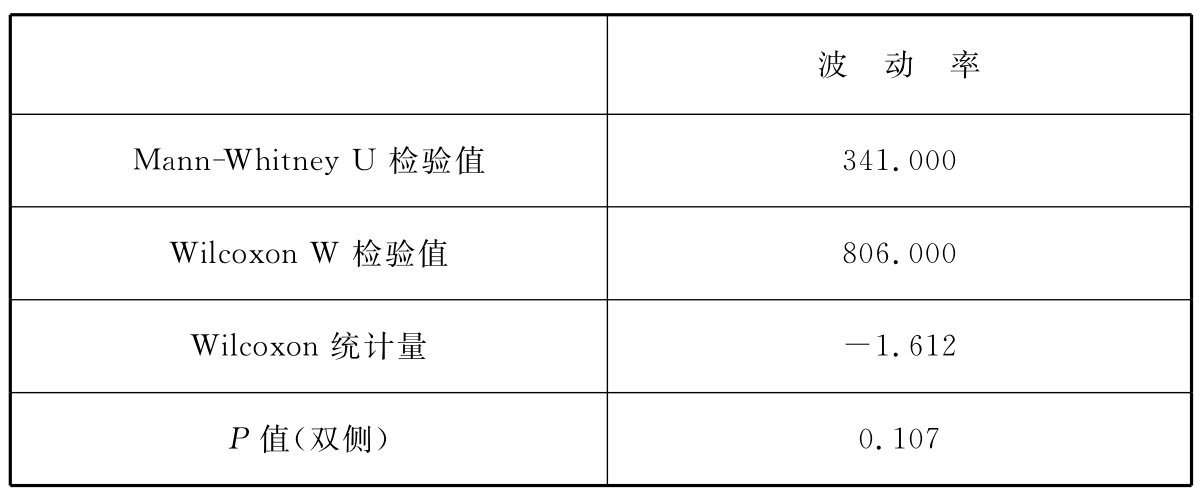

表6-10 波动性的Wilcoxon检验结果

从表6-9和表6-10的两个检验结果来看,统计上都不显著,即不能拒绝波动率Vt在事件前后分布形态和均值没有变化的假设。也就是说,在做市商报价前后,样本债券的波动率没有发生显著的变化,银行间债券市场的做市商没有起到降低波动率从而稳定市场的作用。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。