第三节 债券定价与风险管理

一、债券定价原理

1962年,麦尔奇(Malkiel)最早系统地提出了债券定价的五原则,至今这五个原理仍被视为债券定价理论的经典[1]。

定理1:债券价格和债券收益率之间反方向变化。换句话说,债券收益率曲线总是凸向原点的,当债券价格上升时,债券收益率下降;反之,当债券价格下降时,债券的收益率上升。

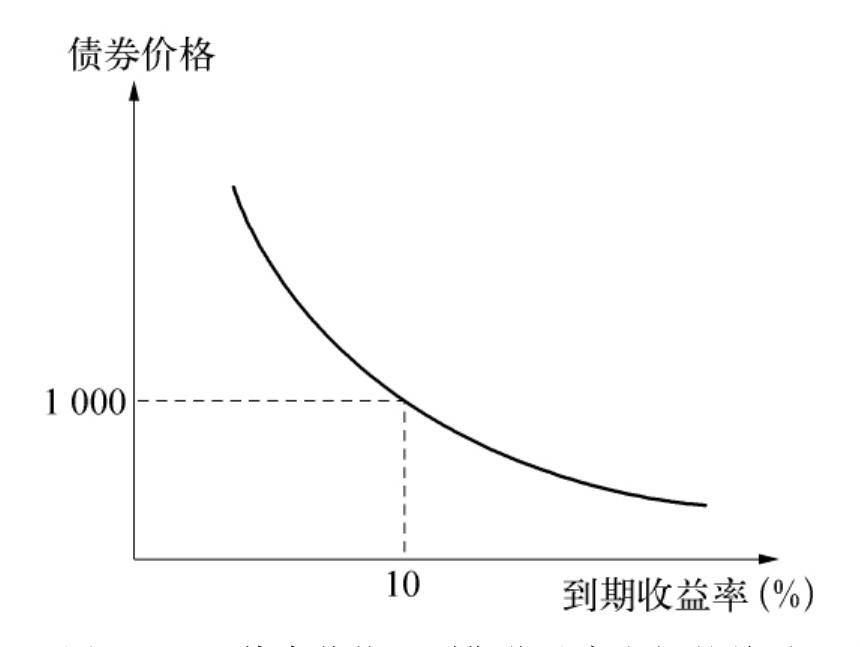

图10-9正是反映了债券价格和债券收益率间的这种反向关系。图中的债券面值为1 000元,20年到期,半年付息,年息票利率为10%。图中的曲线因到期收益率的变化而呈凸形。当到期收益率小于10%时,债券价格逐步上升;当到期收益率大于10%时,债券价格逐步下跌。

图10-9债券价格和到期收益率之间的关系

定理2:在给定利率水平下,债券价格变化直接与期限相关。期限越长,债券价格对到期收益率变动的敏感程度也就越高。

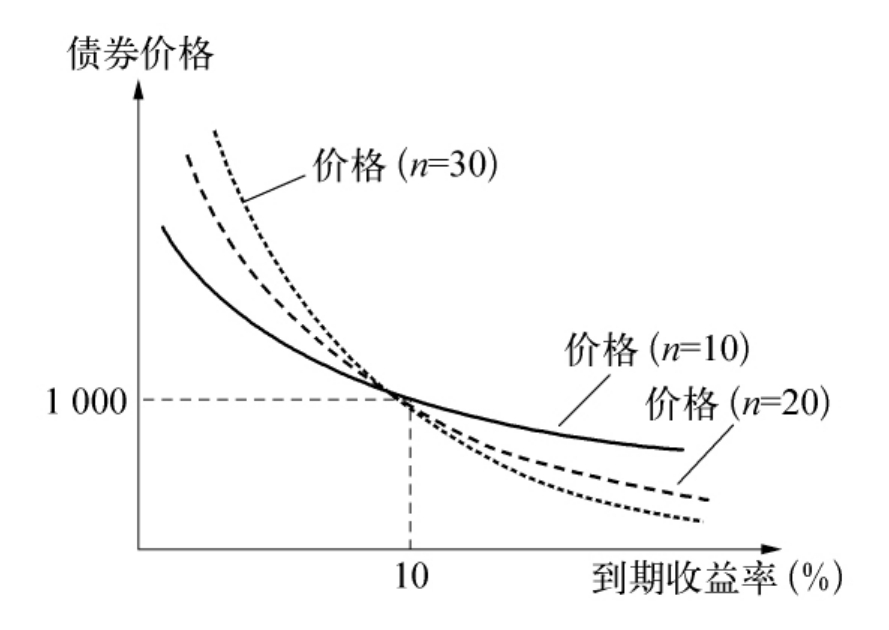

图10-10反映的是期限分别为10年、20年和30年的债券价格变化情况(在此,n=10,20和30)。在该图中,当到期收益率为10%,票面利率为10%时,三种债券都以面值进行交易。因此,假定息票利率不变,只考虑到期收益率的变动对期限不同的债券价格的影响。无论到期收益率向哪个方向变动,30年期(n=30)债券价格的变动最为明显。

图10-10 期限不同债券的价格和到期收益率之间的关系

定理3:随着债券到期时间的临近,债券价格的波动幅度减小,并且是以递增的速度减小;反之,到期时间越长,债券价格波动幅度增大,并且是以递减的速度增大。这个定理同样适用于不同债券之间的价格波动的比较,以及同一债券的价格波动与到期时间的关系。

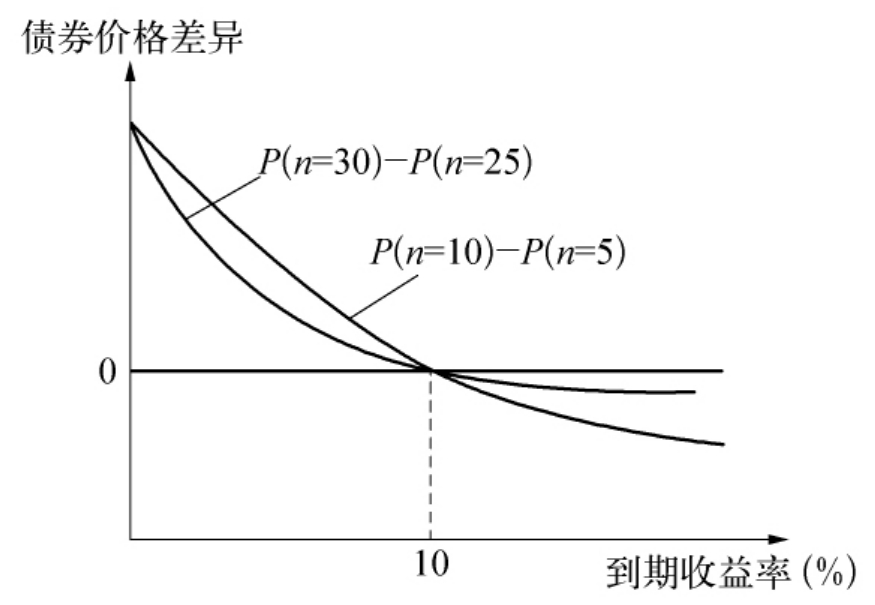

例10-11 在图10-11中,对5年期债券和10年期债券的价格差异与25年期债券和30年期债券的价格差异进行比较。两种债券息票利率都是10%。根据定理1和定理2,当收益率小于10%时,P(10)-P(5)>0,P(30)-P(25)>0;当收益率大于10%时,P(10)-P(5)<0,P(30)-P(25)<0。但是,从图中可以看出,曲线P(10)-P(5)比曲线P(30)-P(25)更陡峭,这说明对短期债券而言,其价格差异对到期收益率变化的敏感度更高。

图10-11 期限不同债券在到期收益率不同时的价格差异

定理4:对于期限既定的债券,由于收益率下降导致的债券价格上升的幅度,大于同等幅度的收益率上升导致的债券价格的下降的幅度。换言之,对于同等幅度的收益率变动,收益率下降给投资者带来的利润大于收益率上升给投资者带来的损失。对于定理4的进一步讨论,我们将在资产凸度部分进行。

定理5:对于给定的收益率变动幅度,债券的票面利率与债券价格的波动幅度反向变动。票面利率越高,债券价格的波动幅度越小。

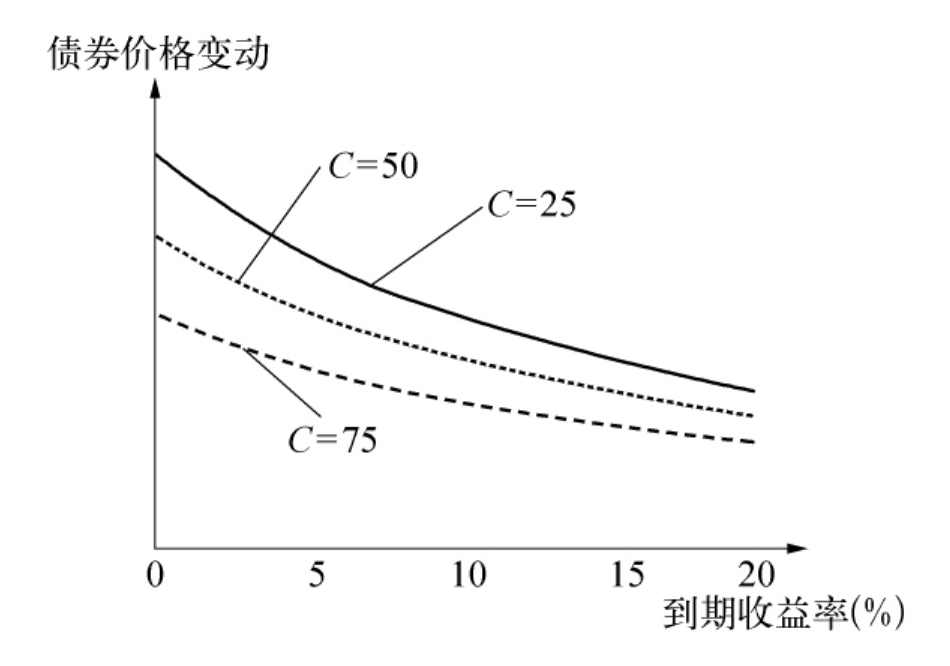

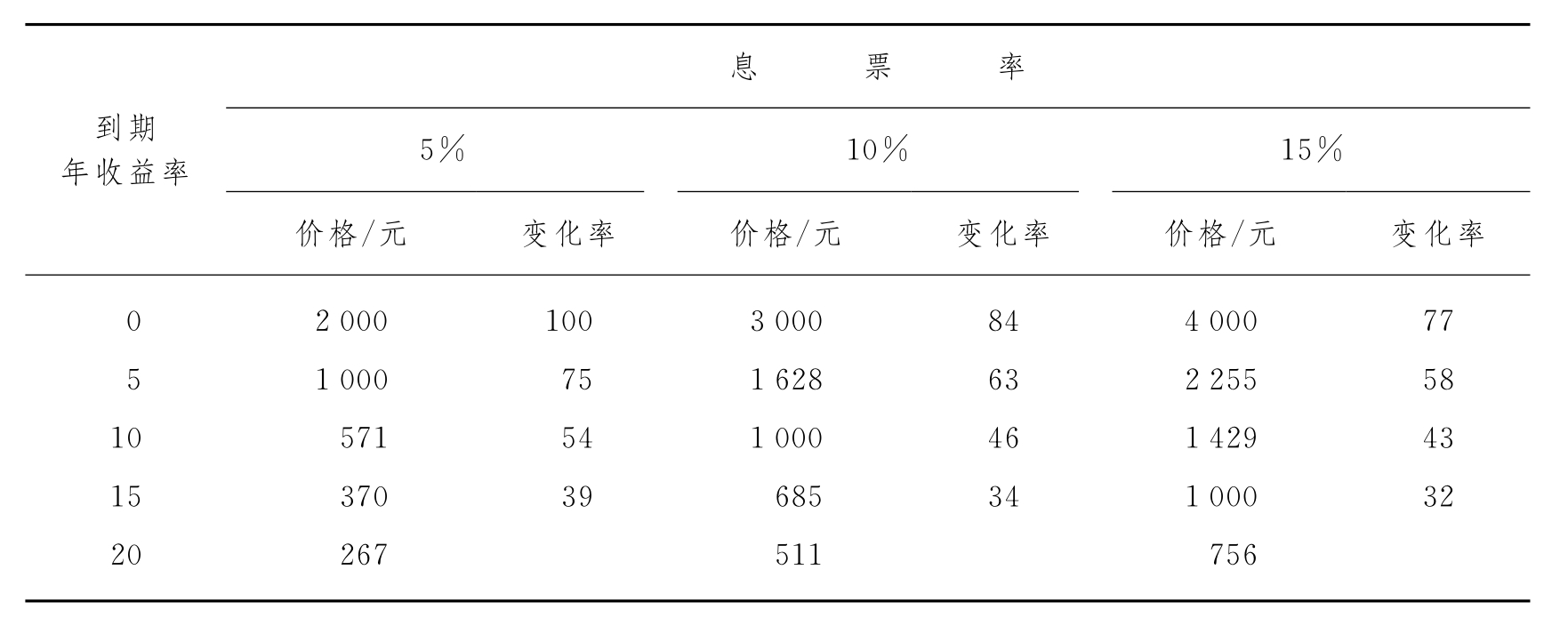

例10-12-图10-12中,对20年到期,到期收益率为10%,面值为1 000元,息票利率分别为5%,10%和15%(或C=25,50和75,半年付息)的债券价格变化情况进行了比较。该图表示,当到期收益率上升时,票面利率高的债券下降幅度小于票面利率低的债券。相反,当到期收益率下降时,票面利率高的债券上升幅度小于票面利率低的债券。这表明息票利率低的债券,其价格对利率变化的敏感度相应高。而息票率高的债券,则债券价格变动相对平缓。表10-8是这三种不同票面利率债券对到期收益率变化的敏感度分析。例如,对息票率为5%的债券而言,当到期收益率从5%下降至0%时,其价格变化比为100%;而息票率为10%和15%的债券价格的变化率分别为84%和77%。

图10-12 不同票面利率债券的价格对到期收益率变化的敏感程度

表10-8 不同票面利率债券对到期收益率变化的敏感度

二、债券风险管理

尽管影响债券价格的因素很多,但是最主要的是利率变化所产生的风险。这里,我们把由于利率因素变化引起的债券价格的变动称为债券的波动性。本节的主要内容是分析债券价格波动性特征及其度量。

(一)久期

1.麦考利久期的计算公式

尽管到期期限是度量债券寿命的传统指标,但它仅仅考虑了到期日本金的偿还,并不是衡量债券的充分性指标,因此有必要引入一个新指标来度量债券寿命中的现金流模式(数量和时间)。1938年,麦考利(Macaulay)为评估债券平均还款期限,引入久期(duration)概念[2]。债券久期又称为存续期,指的是债券的平均到期时间,它是从现值角度度量了债券现金流的加权平均年限,将每次支付现金所用时间的加权平均值,而权重为每次支付的现金流的现值占现金流现值总和(即债券价格)的比率。久期的计算公式为

式中:D称为麦考利久期;PV(Ct)表示在时间t可收到现金流的现值,计算时所用的贴现率为该债券的到期收益率;P0表示当前债券的市场价格;T表示债券到期所剩余的时间年限。

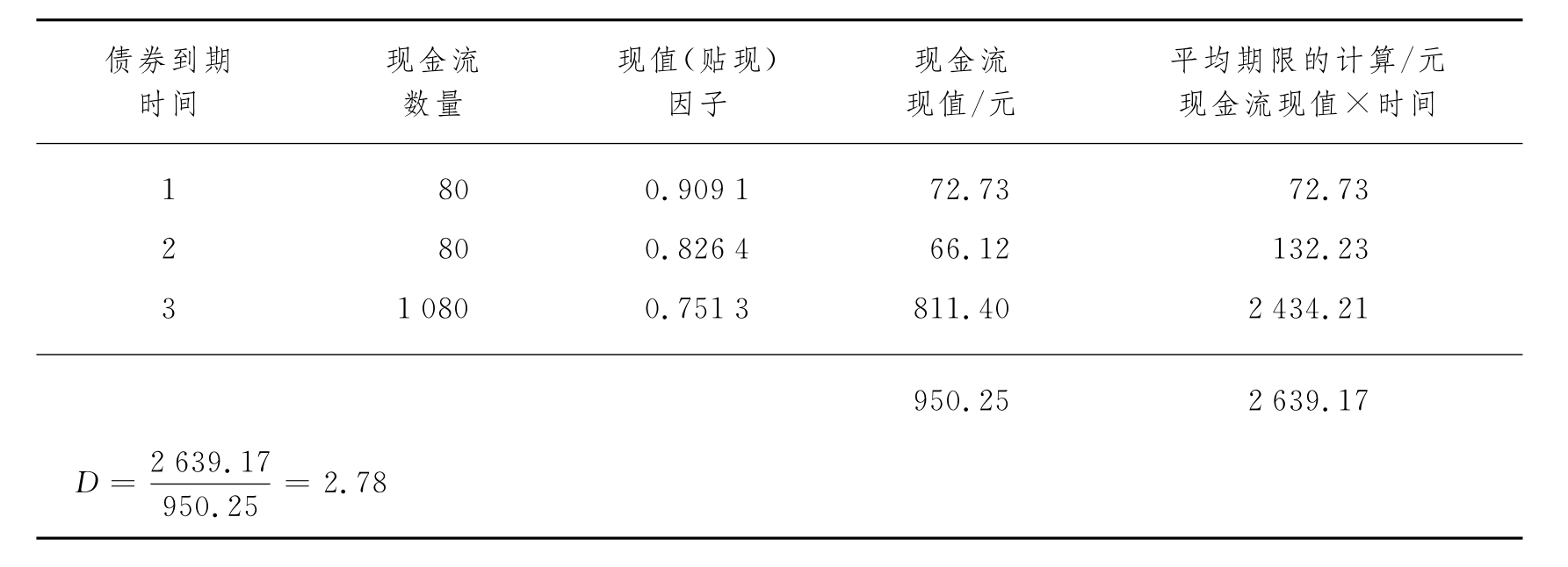

例10-13 某3年期债券的面值为1 000元,票面利率为8%,每年付息一次,现在市场收益率为10%,其市场价格为950.25元,则其久期的计算如表10-9所示。

表10-9 债券期限与现金流

久期最初表示平均还款期限,但是实际运用中久期表示的是债券价格的波动性。下面,我们对久期的性质进行数学上的推导。

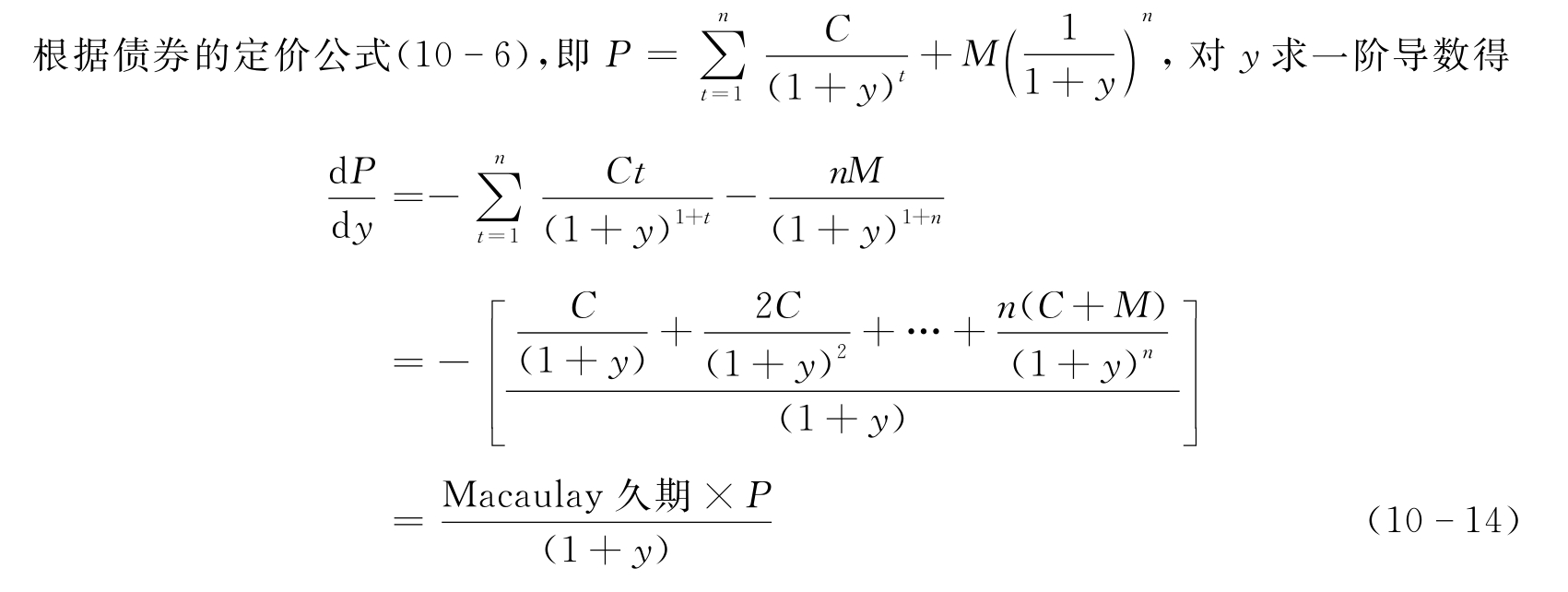

将上式变形得

![]()

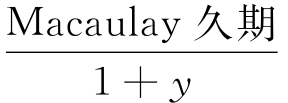

在此,定义D*为修正久期(modified duration),D*= ,则等式(10-15)左边就是单位收益率变动下债券价格变化的百分比,右边是负的修正的久期。修正久期越大,则债券价格波动率也就越大。具体的数量关系式为

,则等式(10-15)左边就是单位收益率变动下债券价格变化的百分比,右边是负的修正的久期。修正久期越大,则债券价格波动率也就越大。具体的数量关系式为

![]()

式中, 是由给定到期收益率变化Δy引起的债券收益率风险。显然,久期越长,由利率变化所引起的风险就越大。在此需要注意的是,当为此目的而使用久期时,Δy假定是一个很小的定量。当Δy的值越大,准确值就越小。具体原因我们将在后面关于债券凸度的部分讨论。

是由给定到期收益率变化Δy引起的债券收益率风险。显然,久期越长,由利率变化所引起的风险就越大。在此需要注意的是,当为此目的而使用久期时,Δy假定是一个很小的定量。当Δy的值越大,准确值就越小。具体原因我们将在后面关于债券凸度的部分讨论。

上面介绍的是单个债券久期的计算,对于债券组合的久期计算,可以用组合中所有债券的久期的加权平均来计算,权重即为各个债券在组合中所占价值比率。用公式表示为

![]()

式中:Dp为债券组合的久期;Wi为债券i的价值在组合总价值中所占的比率;Di为债券i的久期。

2.久期法则

我们知道,影响债券价格对市场利率变化敏感性主要包括三个要素:到期时间、息票利率和到期收益率。这些决定价格敏感性的因素对于决定债券的久期也至关重要。下面,我们就给出决定久期的主要法则:

久期法则1:贴现债券或者零息票债券的久期等于它们的到期时间。由于该种债券一般以贴现方式发行,期间不支付利息,到期一次偿还本金。

久期法则2:到期日不变时,债券的久期随着票面利率的降低而延长。由于票面利率越高,较早支付的权重就越大,从而支付的加权平均期限也就越小。

久期法则3:当票面利率不变时,债券的久期直接与到期时间(maturity)长短相联系。除零息票债券外,大多数债券都具有期限越长久期越长的特性。但这并不意味着长期债券一定有较长的久期,因为久期不仅受到期限的影响。当投资者变动债券投资组合的久期时,久期法则3和法则4是非常有用的。若投资者希望延长久期,那么他就应选择票面利率较低而期限较长的债券。

久期法则4:在其他因素都不变,债券的久期和到期收益率呈反方向变化。收益率较高时,较长期的现金流将用较高的贴现率进行贴现。因此,那些现金流量获得的权重较小,从而久期较短。久期是收到现金流量时以现值为权重的加权平均数。

久期法则5:统一公债,即无限期债券的久期为(1+y)/y。该法则表明,虽然无限期债券的到期日是无限的,但是其久期却是有限的。无限期债券的现值加权现金流的早晚决定了它的久期。

3.久期在债券投资中主要有三方面应用

久期在债券组合管理中主要应用于以下三个方面:对冲策略(hedging)、免疫策略(immunization strategies)和利率互换(interest rate swap)。

(1)对冲策略。所谓对冲策略,就是指投资者持有某种证券的头寸,通过持有另一种证券的反向头寸来抵补前者的某种风险暴露。显然,投资者在进行组合的时候,必须是两者的价值波动大小相等,方向相反。

持有债券头寸的时候会面临利率风险,此时投资者可以持有另一种债券的相反头寸来对利率风险进行对冲。久期可以表示债券的波动性,所以我们可以利用久期来进行对冲策略。

假设被对冲的债券为A,其久期为DA,对冲债券为B,其久期为DB,那么以单位债券A,现考虑需要多少单位的B债券(即对冲比率)来对冲?

如果债券A的收益率变化为Δ时,B债券的收益率变化为Δ,那么以单位债券A的价值变化为DΔ,1单位债券B的价值变化为DΔ,那么对冲比率为 为两种债券收益率之间的关系,我们称为收益率β(采用两种债券的历史收益率数据进行回归得到),对冲比率就可以化为

为两种债券收益率之间的关系,我们称为收益率β(采用两种债券的历史收益率数据进行回归得到),对冲比率就可以化为

(2)免疫策略。我们知道,债券的收益率来自三个部分:利息收入、将利息继续投资所带来的再投资收益、资本利得(损失)。当利率上升时,利息的再投资收益会增加,但是如果投资期限小于债券的久期,那么由于债券价格的下降,就会有资本损失;当利率下降时,利息的再投资收益会减少,不过由于债券的价格会升高,会有资本利得。

可见,利率风险和再投资风险对于投资者的收益作用是相互抵消的,那么我们就有可能找到一种债券或者债券组合,使得投资者在购买债券的时候就可以锁定收益率,而不论未来的利率如何变化。也就是说,债券或组合对于利率的免疫。免疫的方法就是债券的麦考利久期等于投资期限。

例10-13 某投资者希望在6年后支付177万元的一笔投资,它可以用100万元投资于一种到期收益率为10%,期限为6年的债券,6年后就可以得到:100×(1+10%)6=177.156 1万元。如果市场收益率曲线呈现下降趋势,一两年内市场利率下跌,则再投资收益就会下降,到期就无法获得177万元的收入。因此,投资者就需要选择适当的债券使得在投资收益和资本利得的变化恰好互相抵消。

如前所述,投资者应该考虑持有久期为6年的某种债券来实现对利率风险的免疫。

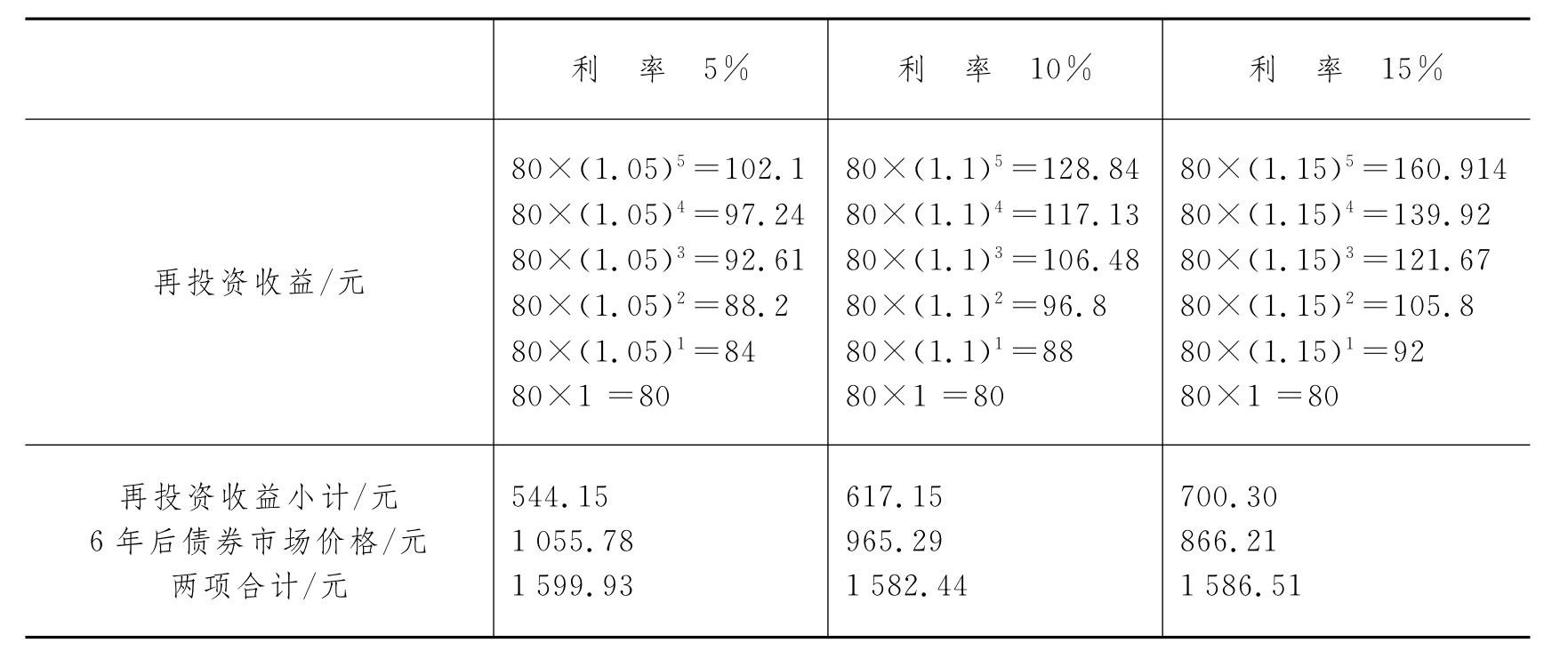

例10-14 现在考虑下面一种债券:面值为1 000元,票面利率为8%,每年付息一次,当前市场利率为10%,当前价格为893.3元,则根据久期计算公式,它的久期为6。

现在对其免疫能力进行验证。假设市场利率向低于或者高于10%的方向变动,看其6年后收益的变化情况。假定利率向低变动到5%。向高变动到15%,其结果如表10-10所示。

表10-10 利率变动与免疫能力

从上述验证可以看出,不管利率发生什么样的变化,这种债券的收益在6年后都能保持不变,完全符合投资者的预期要求。以上所知该债券的价格为893.3元,投资者可以用100万元可以购买1 119份该债券。6年后投资者可以稳定地获得177万元左右的收益。计算结果见表10-11。

表10-11 应用免疫策略的投资者收益

(3)利率互换。利率互换是指交易双方签订合约,定期交换收到的利息支付。利息支付的数额按照预先确定的本金(称为名义本金nominal principal amount)计算,等于双方约定的期间利率乘以名义本金。通常一方支付对方按固定利率计算,而另一方则支付对方按浮动利率计算的利息。

例10-15 交易者A,B签订了互换协议,A同意按9%的固定年利率支付B利息,而B则按每半年期的LIBOR支付A浮动利息,假设名义本金为1 000万美元,每半年结息一次,即A每半年支付45万美元的固定利息给B,而B则支付给A利息1 000×(LIBOR/2)万美元。

从交易者A的角度来看,他实际上是持有了固定利率债券的空头和浮动利率债券多头组成的债券组合;相反,交易者B则是持有了固定利率债券的多头和浮动利率债券空头组成的债券组合。

显然,利率互换可以看作一种债券组合,其价格的波动性会随着利率波动,而且久期就是用来反映债券价格的变化对利率变化敏感性的。那么,根据债券组合久期计算方法,可以知道互换的久期为

![]()

因为浮动利率债券的修正久期较小(浮动利率债券根据市场利率变化调整利息支付,所以市价一般等于面值不变),所以互换对于利率变化的敏感度大部分源于固定利率债券的久期。

(二)凸度

1.凸度的概念与计算

根据债券定价的原则4,债券价格与收益率呈反比关系。但这种反比关系是非线性的,即债券收益率下降所引起的债券价格上升的幅度大于收益率同比上升所引起的债券价格下降的幅度。

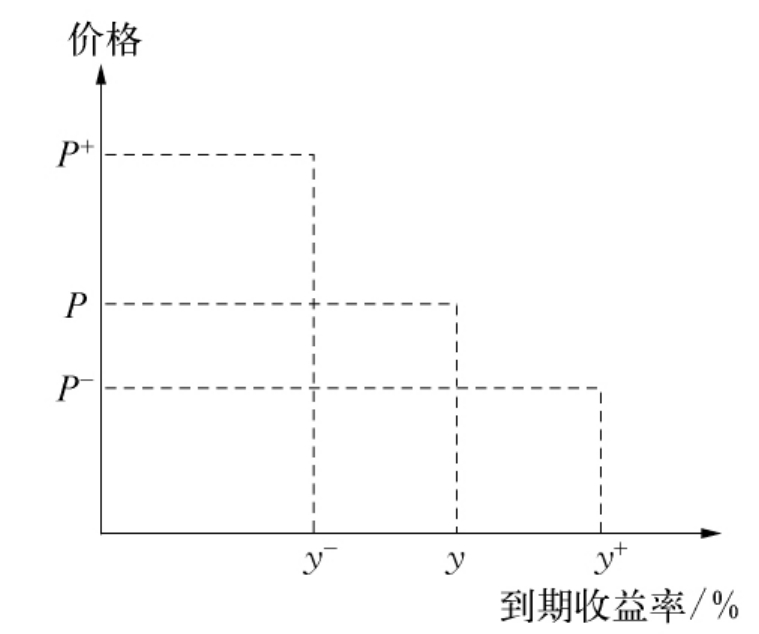

债券价格与收益率之间的反方向变动关系,称为债券价格的凸度(convexity)。在图10-13中,债券的持有期限收益率和债券价格分别用y和P表示。当债券的持有收益率增加或减少同样的比率,分别表示y+、y-,而债券价格则呈现不同幅度的变化特征。从图10-13可以看出,当债券收益率从y增加到y+,债券价格相应地减少到P-。相反,当债券收益率从y减少到y-,债券价格相应地增加到P+。但是,债券价格与收益率反向互动过程中,债券价格的上升幅度大于债券价格下降的幅度,这也与第4条债券定价原则相吻合。

图10-13 债券的凸度

从前面对于久期的数学推导可以看出,利用久期来估计债券价格的波动性实际是用价格收益率曲线的切线作为价格收益率曲线的近似。只有在收益率变动较小时,此种方法才适用,现在我们就来考察债券价格与收益率变化之间更精确的关系。

在此,将债券价格可以看作是收益率的函数,然后把它用二阶泰勒公式展开,可得到

![]()

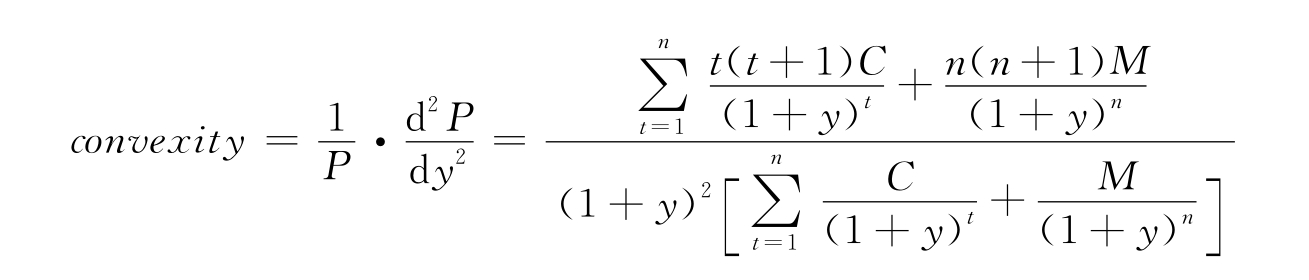

即债券价格的变动,取决于久期、凸度和误差项三个变量。等式(10-20)右边的第一项表示债券久期变动导致的价格变动,第二项是凸度导致的价格变动。

等式(10-20)得出的到期收益率的变化引起的债券价格的变化量。要得到变化的百分比,需要在等式两边同时除以债券价格:

![]()

上式右边第一项是用修正久期来估计债券价格的百分变动,第二项是用来表示价格收益率曲线的凸度特征项,并将 ·

· 称为凸度。

称为凸度。

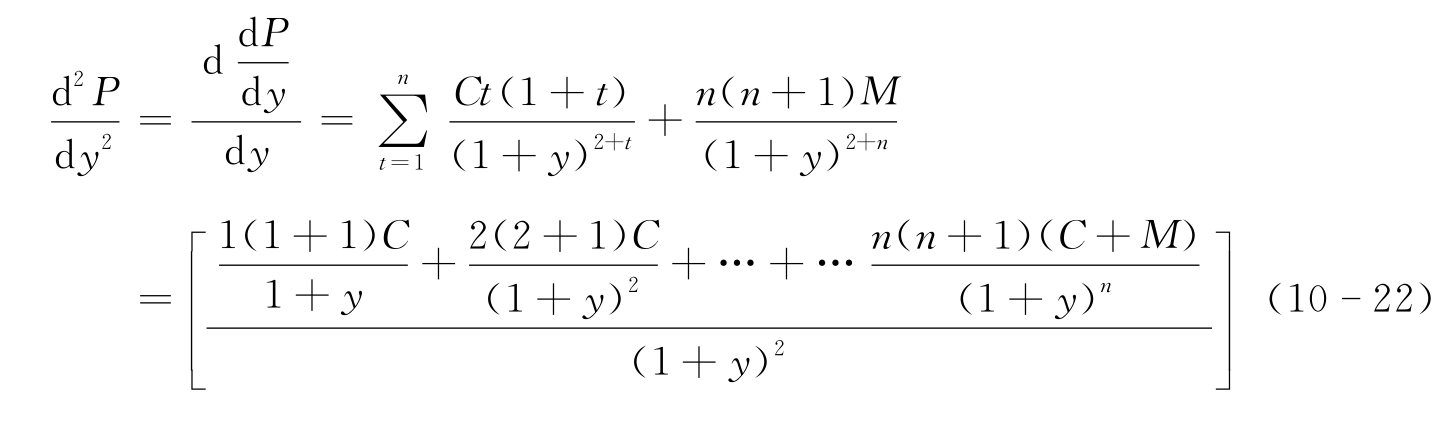

下面我们来推导凸度的计算公式。根据公式(10-14)可以得到

这样,根据公式(10-22)凸度可表示为:

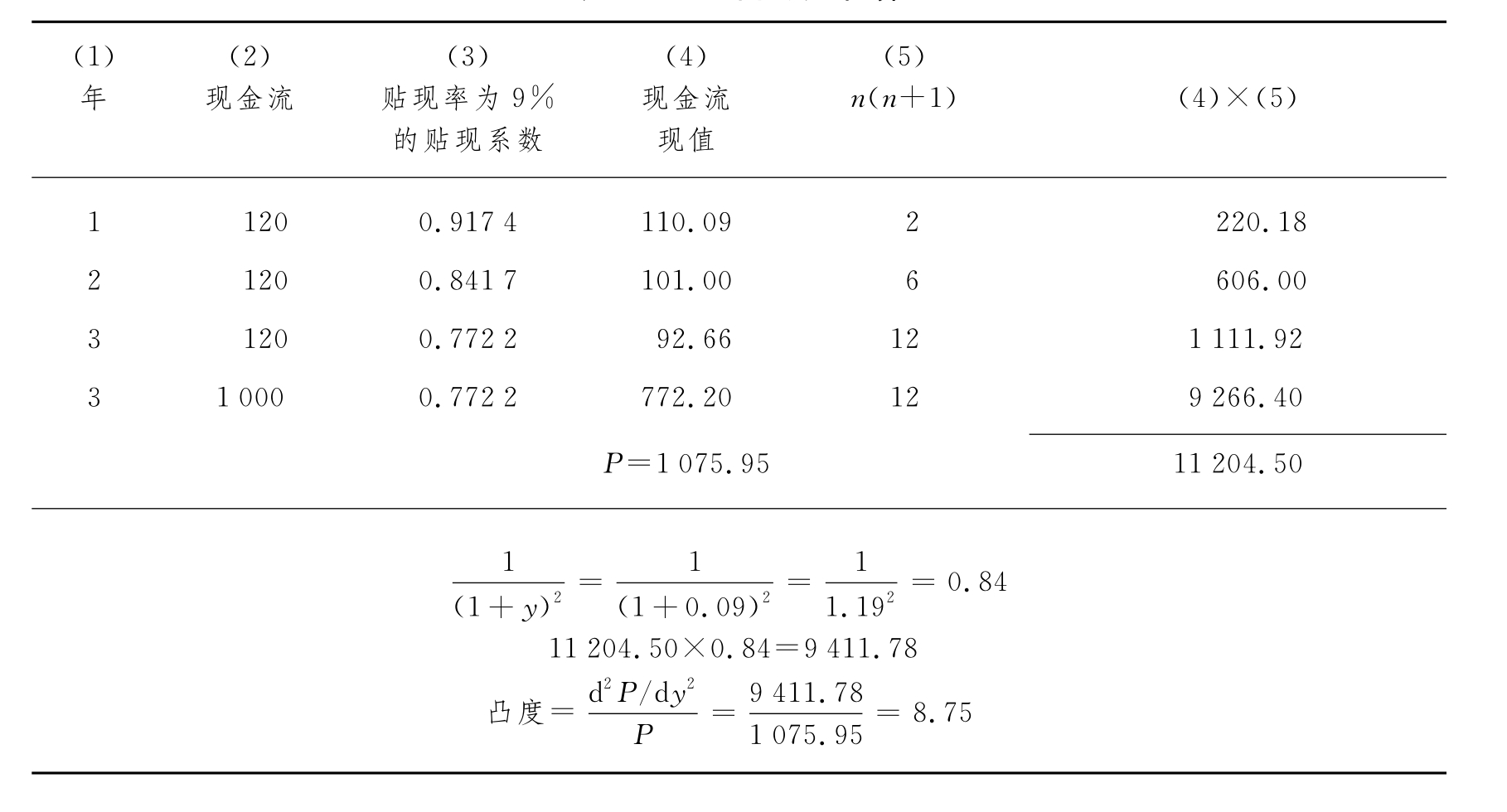

例10-16 表10-12列示了息票利率为12%、贴现率为9%、每年付息1次的3年期债券的凸度计算。

表10-12凸度计算

2.凸度的特性

总的来说,凸度有四个特征:

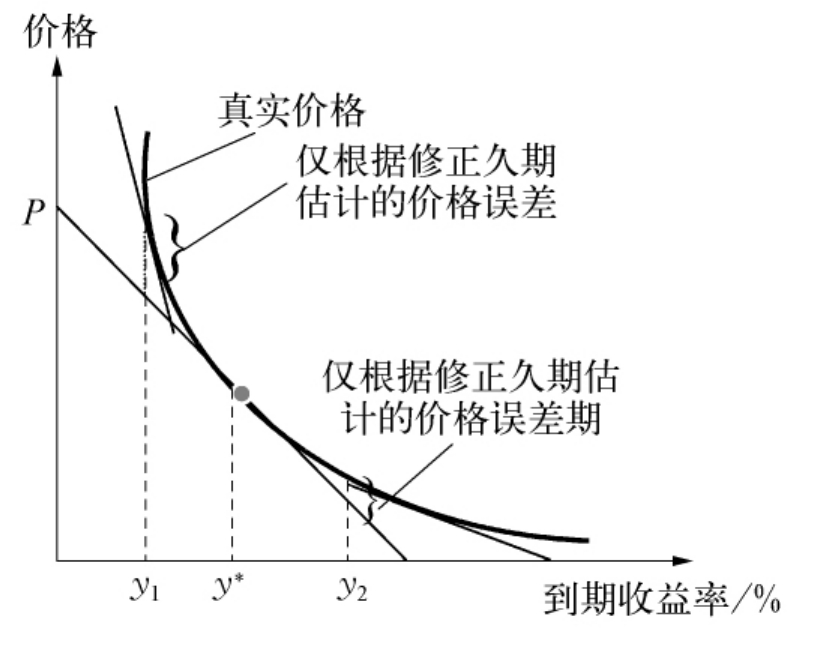

(1)债券凸度具有“正凸性”特征。如前面对债券久期和凸度的描述,久期是债券价格关于收益率的一阶导数(dP/dy),即价格收益率曲线的切线斜率的绝对值;而凸度衡量的是债券价格对于收益率的二阶导数(d2P/dy2)除以债券价格。根据特定收益率下dP/dy线与价格—收益率曲线相切图(见图10-14),对于收益率的微小变化,这条直线可以较准确地估计实际价格的变化。但在收益率变化很大时(即从y*变动到y1或y2时),该直线所估计的债券价格将会低于价格-收益率曲线显示的实际价格,这种误差产生的原因在于修正久期是曲线关系的线性估计。并且,受凸度的影响,收益率上升或下降时价格的变化是非对称的,这就是我们前面所讨论的债券价格波动的“正凸性”特征:收益率同等变化幅度下,债券价格增加的幅度要超过债券减少的幅度。

图10-14 债券的久期变化

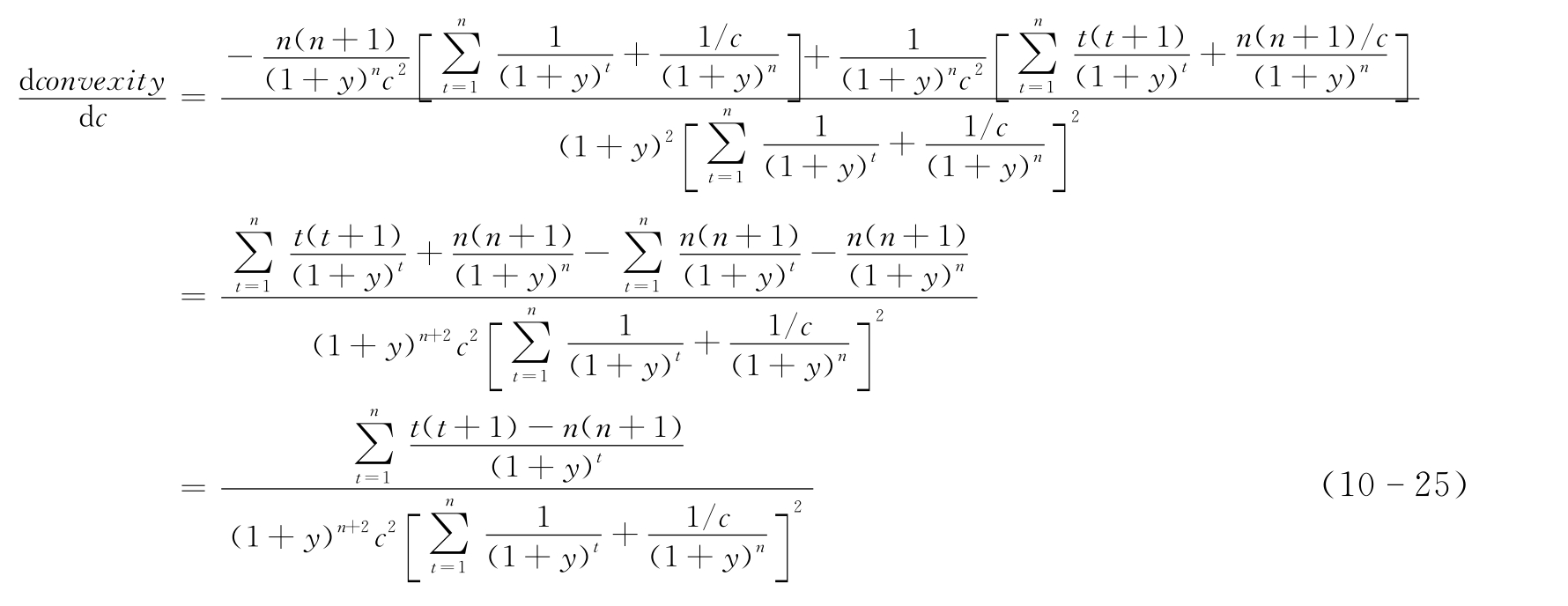

(2)对于给定的收益率和久期,票面利率越低,债券的凸度越大。为说明票面利率和债券凸度的关系,在此应用凸度的公式进行展开:

由于M/C为票面利率c的倒数,对上式两边对c求导数可得到

由于t<n,因此 <0,这说明了在收益率和存续期一定时,票面利率越大,债券的凸度越小;票面利率越小,债券的凸度越大。

<0,这说明了在收益率和存续期一定时,票面利率越大,债券的凸度越小;票面利率越小,债券的凸度越大。

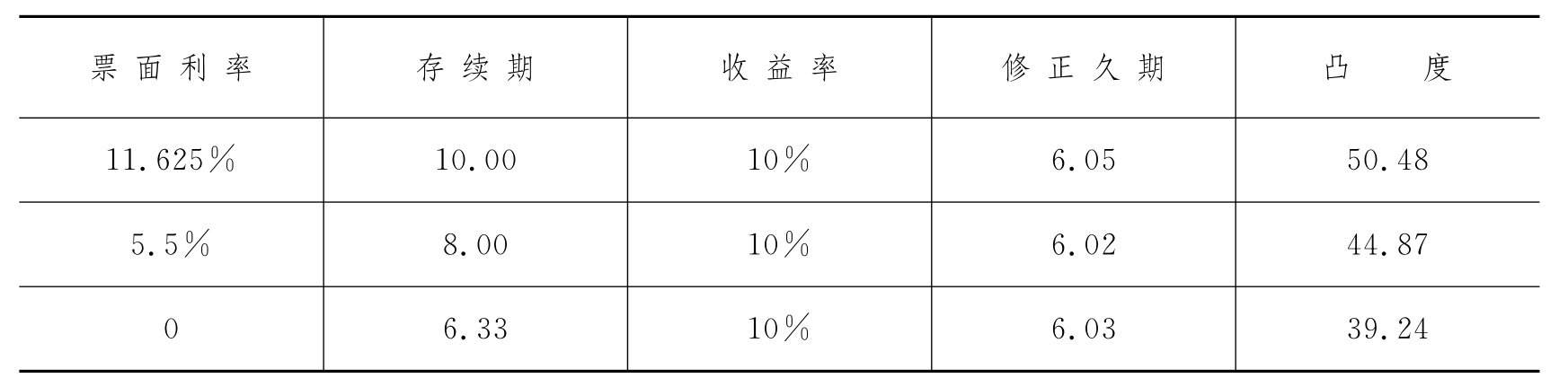

(3)给定收益率和修正久期,票面利率越低,债券凸度就越小。为对此进行说明,我们用一个例子来说明这一点。

例10-17 在此,表10-15列示了三种收益率和修正久期相等的债券,可以求其凸度。从该表可以看到,在收益率和修正久期相等的情况下,零息债券的凸度最小。

表10-15 三种收益率和修正久期相等的债券凸度

资料来源:Frank J.Fabozzi,Fixed Income Mathematics Analytical & Statistical Techniques,3nd,New York,NY,USA:McGraw Hill,1997,p.207.

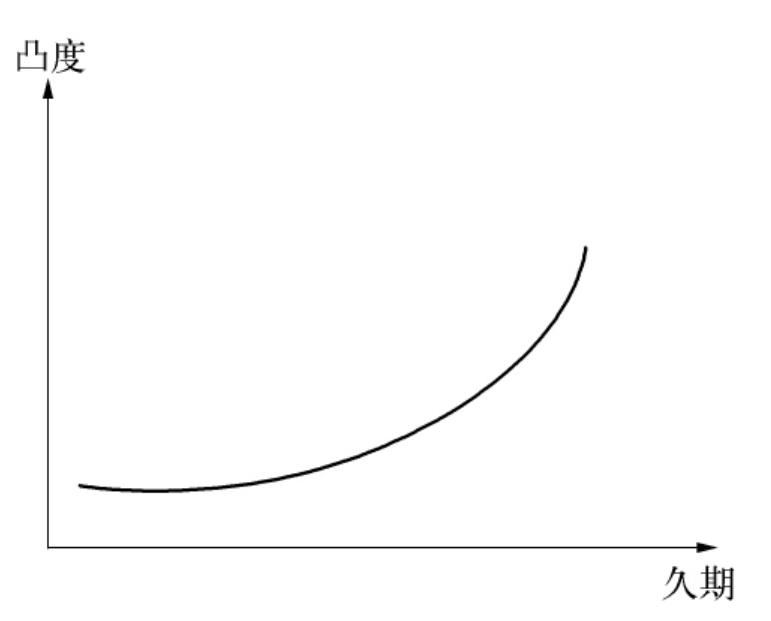

(4)久期增加时,凸度以加速度增加。当久期增加时,凸度增加的速度不断增快。图10-15正是描述了凸度和久期的这种非线性关系。

(三)免疫策略在债券管理中的应用

如果债券管理者能够较好地确定持有期,那么就能够找到所有的久期等于持有期的债券,并选择凸性最高的那种债券。这类策略称为免疫策略(immunization strategies)。选择免疫策略,就是在尽量减免到期收益率变化所产生负效应的同时,还尽可能从利率变动中获取收益。常用的免疫策略主要包括:所得免疫(income immunization)、价格免疫(price immunization)和或有免疫(contingent immunization)。

图10-15 债券久期和凸度之间的非线性关系

1.所得免疫

所得免疫策略保证投资者有充足的资金可以满足预期现金支付的需要。这对于养老基金、社保基金、保险基金等机构投资者具有重要的意义,因为这类投资者对资产的流动性要求很高,其投资成败与否的关键在于投资组合中是否有足够的流动资产可以满足目前的支付。

为此,有效的投资策略可以投资于债券投资组合获得利息和收回本金恰好满足未来现金需求。这种方法被称为现金配比策略(cash matching strategy)。现金配比策略限制性强,弹性很小,这就可能会排斥许多缺乏良好现金流量特性的债券。另一种可选择的策略是久期配比策略(duration matching strategy),这种策略只要求负债流量的久期和组合投资债券的久期相同即可,因而有更多的债券可供选择。但是,这一策略也存在一定不足之处,例如为了满足负债的需要,债券管理者可能不得不在极低的价格时抛出债券。

为此,有必要将两种配比策略的优点结合起来,即水平配比策略(horizon matching strategy)。按照这一策略要求,投资者可以设计出一种债券投资组合,在短期内运用现金配比策略,在较长的时期内运用久期配比策略。这样,既有现金配比策略中的流动性强的优点,又有久期配比策略中的弹性较大的优点。

2.价格免疫

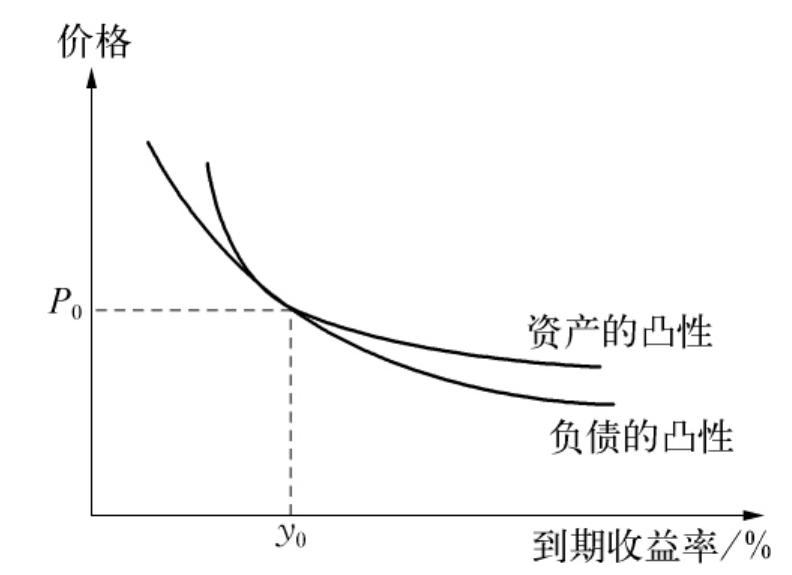

价格免疫由那些保证特定数量资产的市场价值高于特定数量资产负债的市场价值的策略组成。价格免疫使用凸性作为衡量标准,实现资产凸性与负债凸性相匹配。

图10-16展示了债券投资组合的价格免疫策略。例如,一家保险投资基金有足够的资金支持,可以使债券投资组合(资产)的市场价值等于未来的支出(负债)的现值。只要资产凸性高于债券的凸性,两者间差额的市场价值就将随着利率的变化而增减。而且凸性越大,从利率变化所获得的利得也就越大。因此,在这种情况下,就可以判断这家保险投资基金“价格免疫”了。

图10 16 资产凸性与负债凸性的匹配策略

3.或有免疫策略

不同于所得免疫和价格免疫,或有免疫策略并不是一个严格意义的消极策略或积极策略,而是一种积极-消极的混合投资策略或结构性积极管理策略。该策略是指投资者允许组合在一定限度内(保证最低收益率或价值)进行积极管理,一旦触及该限度,投资者应立即停止运用这种方法,而是市场利率来免疫剩余资产,以确保资产的终值。

或有免疫最早是由利伯维茨和温伯格(M.L.Liebotiwz & A.Weinberger,1982)提出的[3]。它是投资者在运用积极策略追求高收益率的同时,依靠传统免疫方法确保投资期内有一个最低收益,即它是由传统免疫来提供安全保障的积极管理策略。这种策略既可满足债券管理者实行激进管理的要求,又可以满足投资组合使用者将利率方向运动的风险最小化的需要。现在,假定债券管理者愿意从事更积极的投资,但是只愿意承担有限的风险损失,即可以保证组合的最终价值。这样,管理者可在开始时采取一些积极的策略,并增加相应的风险容忍度和承受一些风险损失,而不用立即采取利率免疫策略。

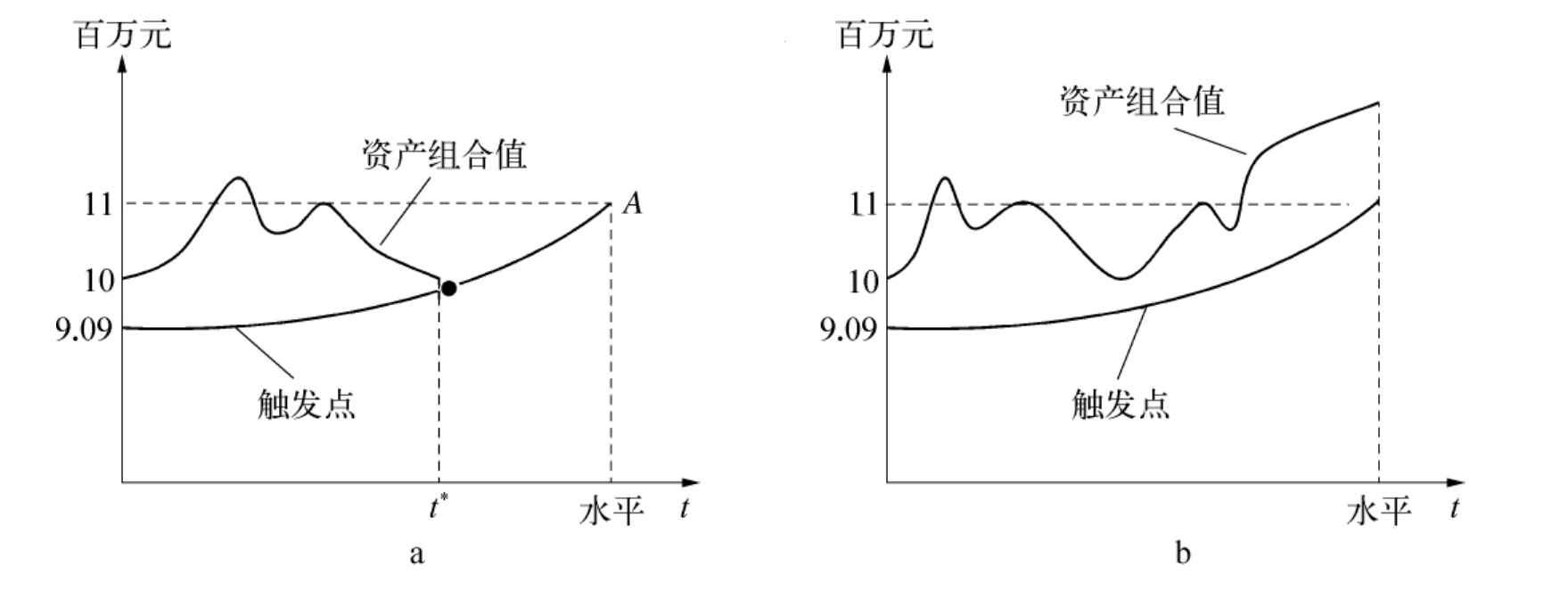

为说明这种策略,假定现行利率为10%,管理者的资产组合为1 000万元,管理者通过常规的利率免疫技术锁定现有利率,2年后的资产价值为1 210万元。现在,假定资产管理者更愿意从事更积极的投资,但只愿意承担有限的风险,即保证资产的最终价值不低于1 100万元。由于在现行利率下只要有909万元(1 100万元/1.102)就可以在2年后达到最小可接受的最终价值,而资产组合的现值为1 000万元,管理者可在开始时承受一些风险损失,因此开始时可采用积极策略,而不立即采取利率免疫策略。

实施或有免疫策略的关键,在于设定触发点,以锁定利率波动风险,以保证未来获得1 100万元。如果T代表到期的剩余时间,r为任一特定时间的市场利率,那么必须要保证达到最低可接受的最终价值1 100万元/(1+r)T,因为资产组合如果免疫就会在到期无风险增至1 100万元。这个值就是触发点:如果实际资产价值跌至到触发点,积极管理立即停止;或达到触发点,会导致最初的免疫策略的变换,以保证最低的可接受业绩得以实现。

图10-17表明或有免疫策略的两种可能结果。在10 17a中,资产组合价值下降并在点t*点触及触发点,并在该点资产组合获得利率免疫,其资产组合价值将平滑地升至A,即1 100万元。在图10-17b中,资产组合表现很好,并未触及触发点,因而资产组合值也高于1 100万元。

图10-17 或有免疫策略的两种可能结果

本章小结

债券价值分析部分,我们重点介绍了影响债券价值的六个因素,即到期时间、票面利率、附加选择权、税收待遇、流动性和违约风险。在债券收益率曲线部分,我们从即期利率和远期利率这两个重要概念出发,提出了收益率曲线的相关理论。本章最后,介绍了麦尔奇(Malkiel)债券定价五原则,并针对债券价格波动性讨论债券风险管理的主要方法,即久期(duration)、凸度(convexity)和免疫策略。

关键词

零息票债券 可赎回债券 可转换债券 收益率曲线 麦尔奇(Malkiel)债券定价五原则 久期 凸度 免疫策略

复习思考题

1.影响债券定价的因素有哪些?这些因素如何影响债券价值?

2.收益率曲线的理论假说有哪些?

3.简述收益率曲线的构造模型。

4.简述麦尔奇(Malkiel)债券定价五原则。

5.什么是麦考利久期?决定久期的主要影响法则有哪些?

6.久期在债券投资中主要有何应用?

7.凸度有何主要特征?

8.简述免疫策略在利率风险管理中的作用。

【注释】

[1]Burton G.Malkiel.Expectation,Bond Prices,and Term Structure of Interest Rates,Quarterly Journal of Economics,May 1962,pp.197 218.

[2]F.R.Macaulay.Some Theoretic Problems Suggested by the Movement of Interest Rates,Bond Yields and Stock Prices in the United States Sinece 1856,NBER,Columbia,New York,1938.

[3]M.L.Liebotiwz &A.Weinberger,Contingent Immuziton-PartⅠ:Risk Control Procedures,Financial Analysts Journal 38.Nov.-Dec.1982.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。