第三节 财产保险准备金的核算

一、未决赔款准备金的核算

(一)未决赔款准备金的内容和提取方法

1.未决赔款准备金的内容

未决赔款准备金是指公司由于已经发生保险事故并已提出保险赔款以及已发生保险事故但尚未提出保险赔款而按规定提存的准备金。未决赔款准备金包括已发生已报案赔款准备金和已发生未报案赔款准备金。

(1)已发生已报案赔款准备金(以下简称已报案赔款准备金)是指为承担已发生已报案未决赔案的保险责任,而预估的赔款准备金。已发生已报案未决赔案,是指保险事故已经发生,保单持有人已向本公司报案提出索赔,赔偿数额尚未确定或虽已确定赔偿数额但尚未支付赔款的赔案。

(2)已发生未报案赔款准备金(以下简称未报案赔款准备金)是指保险事故已经发生,但保单持有人尚未向本公司报案提出索赔时,为承担此类未决赔案的保险责任,而预估的赔款准备金。

预估已报案赔款准备金及未报案赔款准备金时,应充分估计未决赔案的直接赔款和未决赔案的理赔勘查费用。未决赔案的理赔勘查费用,包括未决赔案理赔过程中已发生及将要发生的直接理赔勘查费和间接理赔勘查费。

2.未决赔款准备金的提取方法

未决赔款准备金的提取采用差额补提的方法,按月分别计提已报案赔款准备金、未报案赔款准备金,直接计入各险种的成本费用,年末根据精算结果进行调整。

(1)已报案赔款准备金按业务部门提供的月末未决赔案估损金额的全额(以下简称未决赔案估损金额)减去已报案赔款准备金上月末余额的差额补提;若当月月末的未决赔案估损金额小于已报案赔款准备金上月末余额,则按其差额以负数计提。

(2)未报案赔款准备金,按本月赔款支出数减去上年同期赔款支出数的差额及有关制度规定的比例差额补提。

(3)根据精算结果,应对本年已提取的未决赔款准备金进行调整,如精算的应提存数大于实际提存数,则按其差额进行补提;如精算的应提存数小于实际提存数,则按其差额冲减实际提存数。

(二)科目设置

1.“未决赔款准备金”科目

“未决赔款准备金”科目核算公司为承担已发生保险事故的未决赔案的保险责任而提存的准备金。该科目属于负债类科目,其贷方登记提存的未决赔款准备金,余额在贷方,反映公司未决赔案预估损失的金额。

2.“提存未决赔款准备金”科目

“提存未决赔款准备金”科目核算公司按规定提存的未决赔款准备金,公司提存分出分保业务的未决赔款准备金也在该科目核算。该科目属于损益类(费用)科目,其借方登记提存的未决赔款准备金数额,贷方登记期末结转“本年利润”科目的数额,结转后该科目无余额。

以上两个科目均应设置“已发生已报案赔款准备金”和“已发生未报案赔款准备金”两个二级科目,并按未决赔款准备金的类型和险种设置明细账。

(三)账务处理

(1)已报案赔款准备金,按业务部门提供的月末未决赔案估损金额减去已报案赔款准备金上月末余额的差额补提,提存数为正数时,借记“提存未决赔款准备金—已发生已报案准备金”科目,贷记“未决赔款准备金—已发生已报案准备金”科目;若提存数为负数时,则以红字作相同的会计分录。

(2)未报案赔款准备金,按月末本年赔款支出累计数减去上年同期赔款支出累计数的差额及有关制度规定的比例计提,提存数为正数时,借记“提存未决赔款准备金—已发生未报案准备金”科目,贷记“未决赔款准备金—已发生未报案准备金”科目;若提存数为负数时,则以红字作相同的会计分录。

(3)根据精算结果对提存的未决赔款准备金进行调整,如按精算的应提存数大于实际提存数的差额补提时,借记“提存未决赔款准备金”科目,贷记“未决赔款准备金”科目,若精算的应提存数小于实际提存数时,按其差额冲减实际提存数,以红字作相同的会计分录。

(4)期末将“提存未决赔款准备金”科目的发生额结转“本年利润”科目时,借记“本年利润”科目,贷记“提存未决赔款准备金”科目。

(四)核算举例

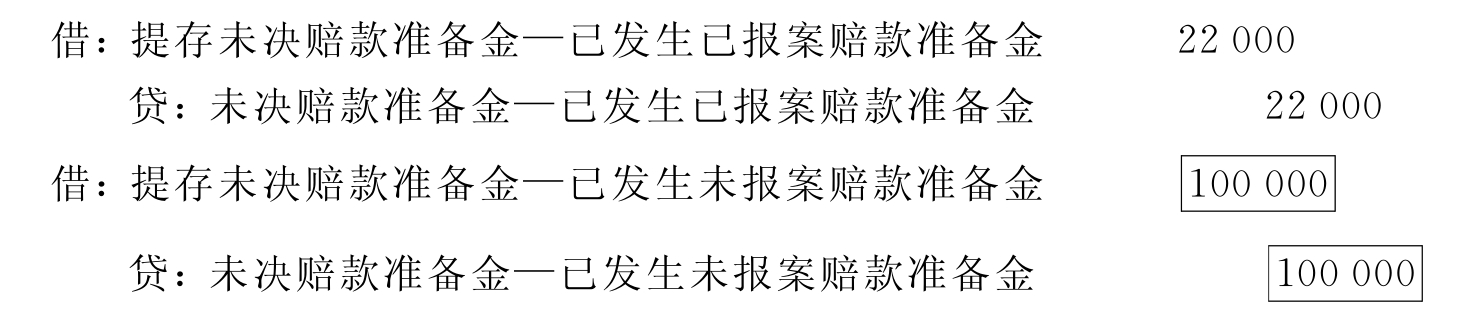

例3-14 某公司2005年8月已决赔款累计数为5 780 000元,2004年8月已决赔款累计数为4 250 000元,业务部门提供未决赔款清单上已报案的未决赔款金额为1 200000元,上月末已报案赔款准备金余额为310 000元。已发生未报案赔款准备金提取比例为4%。则该公司2005年8月提存未决赔款准备金的计算和会计分录如下:

例3-15 某公司2005年已提已发生已报案赔款准备金2 563000元,已提已发生未报案赔款准备金1 250 000元,根据精算部门计算结果,本年应提已发生已报案赔款准备金2 585 000元,应提已发生未报案未决赔款准备金1 150 000元。应编制调整分录如下:

二、未到期责任准备金的核算

(一)未到期责任准备金的性质和计算

1.未到期责任准备金的性质

未到期责任准备金亦称“未满期责任准备金”或“未满期保险费准备金”,它是指公司为承担一年期以内(含一年)保险业务的未来保险责任,从本期尚未到期责任的保费中提取的、以备下年度发生赔款的准备金。由于保险合同的年度与会计年度通常是不一致的,因此,在会计核算期末时,不能把所收取的保险费全部当作保费收入处理,对于保险责任尚未届满,应属于下年度的部分保险费,必须以准备金的形式提存出来。

2.未到期责任准备金的计算

对于未到期责任准备金,目前主要采用百分比估算法,它包括1/2法、1/8法、1/24法、1/365法。

(1)1/2法。采用此法的前提条件是假设全年365天每天签单起保收取的保险费都是相等的,这样,一年的保险单在当年还有50%的有效部分未到期,故期末提取未到期责任准备金=本期保费收入×50%。这种方法虽然简便易行,但是在整个保险期间风险并不是均匀分布的,并且保单生效也不是均匀分布在整个承保年度,因此这种方法显然不够准确。

(2)1/8法。也称为按季计算法。采用此法的前提条件是假设每一季度中承保的所有保险单是逐日开出的,且每天开出的保险单数量、每份保险单的保额及保险费大体均匀。这样,就可以认为每季度的保单有半个季度的责任未到期。一年中有8个“半季度”,因此,到年末时,对在第一季度投保的保单应提取的准备金为第一季度保费收入的1/8,另外7/8为已到期保费。对在第二季度投保的保单应提取的未到期准备金为第二季度保费收入的3/8,另外5/8为已到期保费。依此类推,故年末未到期责任准备金为:第一季度保费收入×1/8+第二季度保费收入×3/8+第三季度保费收入×5/8+第四季度保费收入×7/8。其计算公式是:

未到期责任准备金=(签发保单季数×2-1)÷8×当季保费收入

例3-16 某公司2004年第一季度的保费收入为80万元,第二季度的保费收入为100万元,第三季度的保费收入为70万元,第四季度的保费收入为160万元,则该公司年末未到期责任准备金为:

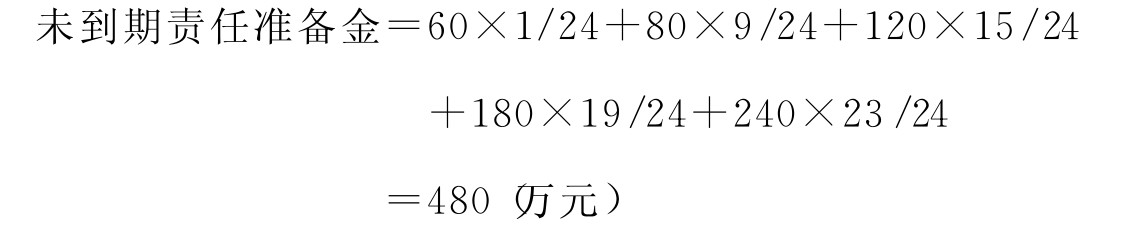

(3)1/24法。也称为按月计算法。采用此法的前提条件是假设一个月内所有承保的保险单是30天内逐日开出的,且保险单数量、保额、保费大体均匀,这样,就可以认为本月承保时保单在当月内的有效期天数都是15天即半个月,每月的保单有半个月的责任未到期。一年可分为24个半个月,对一年期保险单来说,开立保险单的当月末已到期责任为1/24,23/24的保费则是未到期责任准备金。以后每过一个月,已到期责任加上2/24,未到期责任准备金减少2/24,到年末,1月份开出保险单的未到期责任准备金为保费的1/24,2月份开出保险单的未到期责任准备金为保费的3/24……其余类推,到12月份开出保险单的未到期责任准备金为保费的23/24。其计算公式是:

未到期责任准备金=(签发保单月份×2-1)÷24×当月保费收入

例3-17 某公司一年期保单订立于1月、5月、8月、10月、12月,其保费收入分别为60万元、80万元、120万元、180万元、240万元,该公司年末未到期责任准备金为:

值得注意的是,目前保险公司未到期责任准备金是按月提取,那么,每月在计算未到期责任准备金时应相应往前推12个月。比如,在2004年8月提取未到期责任准备金时,2003年9月份开出保险单的未到期责任准备金为保费的1/24,10月份开出保险单的未到期责任准备金为保费的3/24……其余类推,到8月份开出保险单的未到期责任准备金为保费的23/24。

按1/24法计提未到期责任准备金的核算特点是,每月开出保险单时,当月按保费的23/24计提未到期责任准备金,随着保险责任期限的逐渐缩短而逐月按2/24转回,即将大部分保费通过计提准备金的方式事后逐月反映为利润。

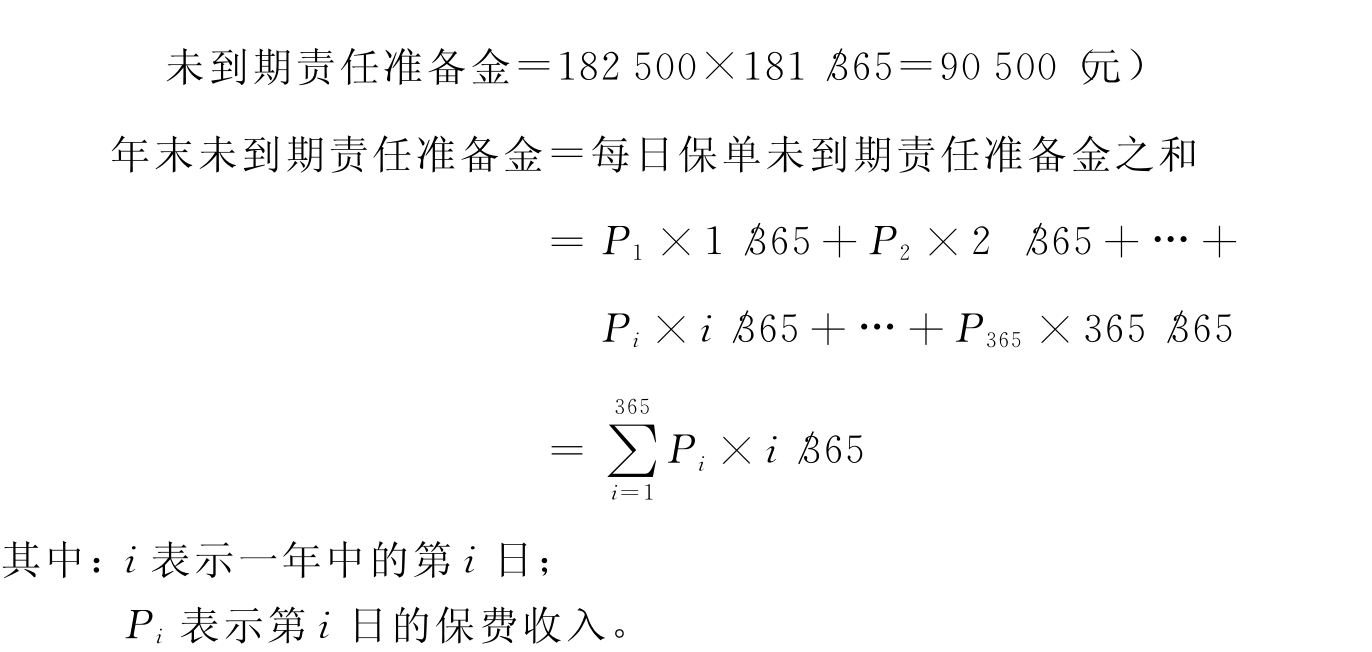

(4)1/365法。也称为逐日计算法。根据每张保单的第二年有效天数,逐笔计算未到期责任准备金。其计算公式是:

某日保单未到期责任准备金=第二年有效天数÷保险期天数×当日保费收入

比如,某公司1999年6月30日,承保一年期保险业务,共收保费182 500元,则对该笔业务公司年末提取未到期责任准备金为:

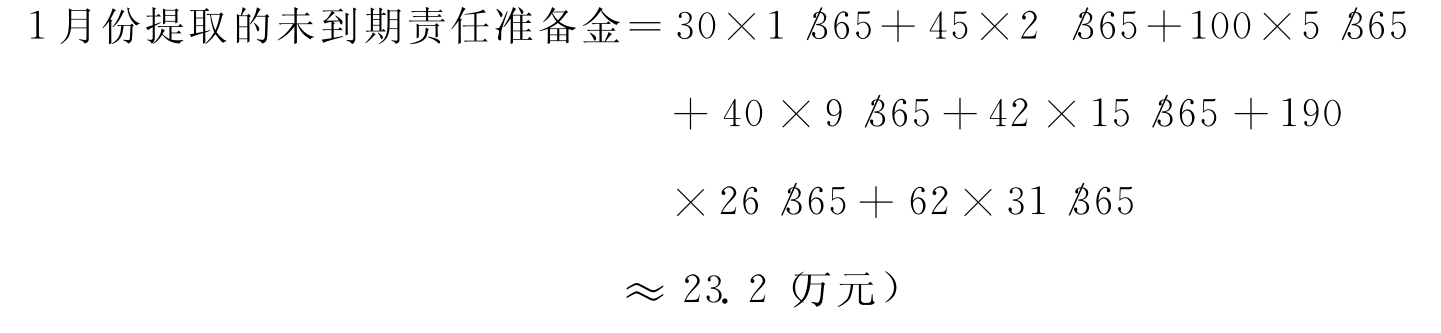

例3-18 某公司的财产保险每日的保费收入统计如下,用1/365法计算1月份提取的未到期责任准备金。

表3-1 单位:万元

严格地说,未到期责任准备金的提取应采用1/365法,因为这种计算方法最精确,但计算工作量大,如果保单很多,有赖于建立数学模型使用计算机进行。因此,新金融企业会计制度规定:“未到期责任准备金应于期末按保险精算结果入账。”

(二)科目设置

1.“未到期责任准备金”科目

“未到期责任准备金”科目核算公司为承担一年期以内(含一年)保险业务的未来保险责任而提存的准备金。该科目属于负债类科目,其贷方登记提存的未到期责任准备金,借方登记转回的未到期责任准备金,余额在贷方,反映公司本期提存尚未转回的未到期责任准备金。该科目应按险种设置明细账。

2.“提存未到期责任准备金”科目

“提存未到期责任准备金”科目核算公司按规定提存的未到期责任准备金,公司提存分出分保业务的未到期责任准备金也在该科目核算。该科目属于损益类(费用)科目,其借方登记提存的未到期责任准备金数额,贷方登记提存的分保未到期责任准备金和期末结转“本年利润”科目的数额,结转后该科目无余额。该科目应按未到期责任准备金的类型及险种设置明细账。

3.“转回未到期责任准备金”科目

“转回未到期责任准备金”科目核算公司按规定转回的未到期责任准备金,公司转回分出分保业务的未到期责任准备金也在该科目核算。该科目属于损益类(收入)科目,其贷方登记转回的未到期责任准备金,借方登记转回的分保未到期责任准备金和期末结转“本年利润”科目的数额,结转后该科目无余额。该科目应按未到期责任准备金的类型及险种设置明细账。

(三)账务处理

(1)期末,按规定提存直接业务的未到期责任准备金,借记“提存未到期责任准备金”科目,贷记“未到期责任准备金”科目;提存分出分保业务的未到期责任准备金,借记“分保未到期责任准备金”科目,贷记“提存未到期责任准备金”科目。

(2)期末,按规定转回直接业务的未到期责任准备金,借记“未到期责任准备金”科目,贷记“转回未到期责任准备金”科目;转回分出分保业务的未到期责任准备金,借记“转回未到期责任准备金”科目,贷记“分保未到期责任准备金”科目。

(3)期末将“提存未到期责任准备金”、“转回未到期责任准备金”科目的发生额转入“本年利润”科目时,借记“本年利润”科目,贷记“提存未到期责任准备金”科目;同时,借记“转回未到期责任准备金”科目,贷记“本年利润”科目。

(四)核算举例

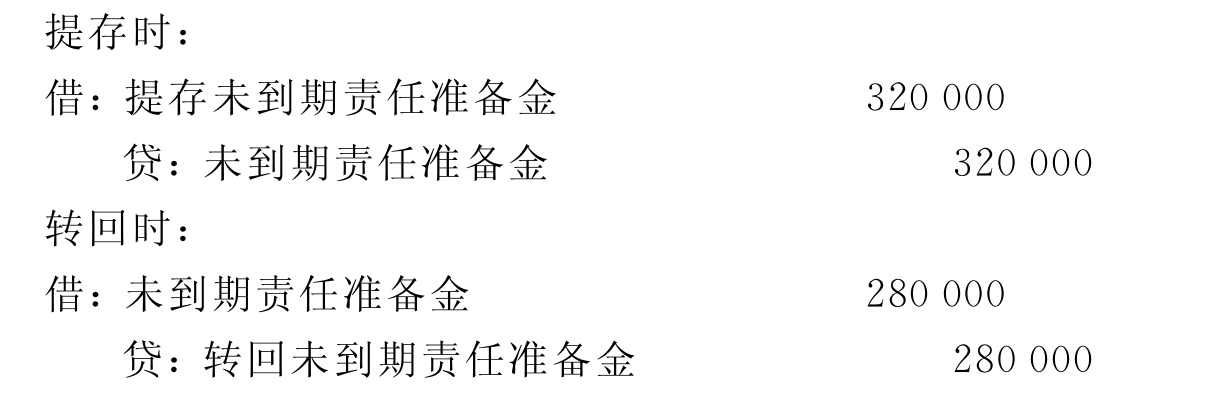

例3-19 经计算,本期应提取未到期责任准备金320 000元,转回未到期责任准备金280 000元。应编制会计分录如下:

三、长期责任准备金的核算

(一)长期责任准备金的内容和计算

长期责任准备金是指按业务年度结算损益的保险业务(如出口信用险、长期工程险、再保险),在未到结算损益年度之前,按业务年度营业收支差额提存的准备金。

保险业务除实行按会计年度结算损益外,对部分特殊业务,主要是长期财险业务,如长期工程险、再保险和信用保险等实行按业务年度结算损益。因为这些业务的保险金额和风险一般较大,按业务年度结算损益更能真正反映长期险的经营结果。按业务年度结算损益,亦即实行多年期结算长期损益,需要根据业务性质确定核算年限,如3年、5年和7年等。非结算损益年度的收支差额,全额作为长期责任准备金提存,不确认利润,并于次年转回滚存到结算损益年度终了时结算损益。因此,在业务年度内、结算年度前,逐年如此滚动提存,形成稳定经营、应付长期财险业务巨额风险的资金准备。

(二)科目设置

1.“长期责任准备金”科目

“长期责任准备金”科目核算公司为承担一年期以上(不含一年)保险业务的未来保险责任而提存的准备金。该科目属于负债类科目,其贷方登记提存的长期责任准备金,借方登记转回的长期责任准备金,余额在贷方,反映公司本期提存尚未转回的长期责任准备金。该科目应按险种设置明细账。

2.“提存长期责任准备金”科目

“提存长期责任准备金”科目核算公司按规定提存的长期责任准备金,公司提存分出分保业务的长期责任准备金也在该科目核算。该科目属于损益类(费用)科目,其借方登记提存的长期责任准备金数额,贷方登记提存的分保长期责任准备金和期末结转“本年利润”科目的数额,结转后该科目无余额。该科目应按长期责任准备金的类型及险种设置明细账。

3.“转回长期责任准备金”科目

“转回长期责任准备金”科目核算公司按规定转回的长期责任准备金,公司转回分出分保业务的长期责任准备金也在该科目核算。该科目属于损益类(收入)科目,其贷方登记转回的长期责任准备金,借方登记转回的分保长期责任准备金和期末结转“本年利润”科目的数额,结转后该科目无余额。该科目应按长期责任准备金的类型及险种设置明细账。

(三)财务处理

(1)期末,按规定提存直接业务的长期责任准备金,借记“提存长期责任准备金”科目,贷记“长期责任准备金”科目;提存分出分保业务的长期责任准备金,借记“分保长期责任准备金”科目,贷记“提存长期责任准备金”科目。

(2)期末,按规定转回直接业务的长期责任准备金,借记“长期责任准备金”科目,贷记“转回长期责任准备金”科目;转回分出分保业务的长期责任准备金,借记“转回长期责任准备金”科目,贷记“分保长期责任准备金”科目。

(3)期末将“提存长期责任准备金”、“转回长期责任准备金”科目的发生额转入“本年利润”科目时,借记“本年利润”科目,贷记“提存长期责任准备金”科目;同时,借记“转回长期责任准备金”科目,贷记“本年利润”科目。

(四)核算举例

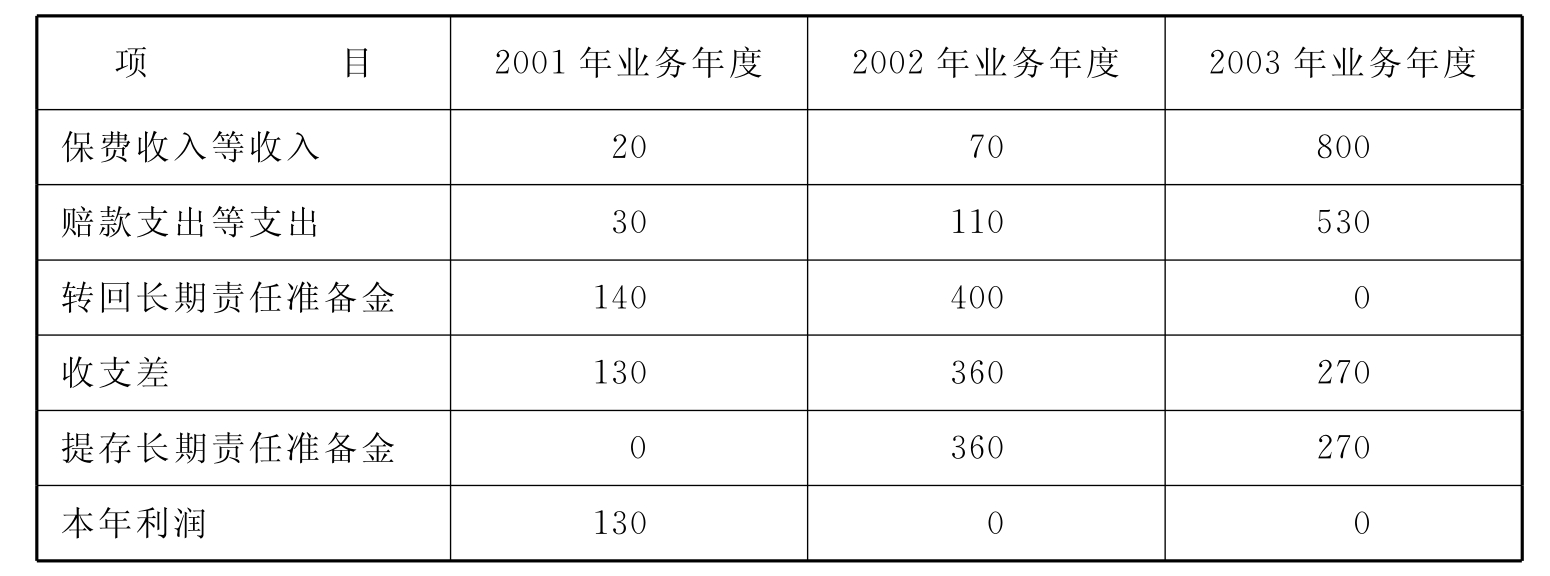

例3-20 某公司对出口信用险实行三年期结算损益。有关数据如下:

表3-2 2001年会计年度 单位:万元

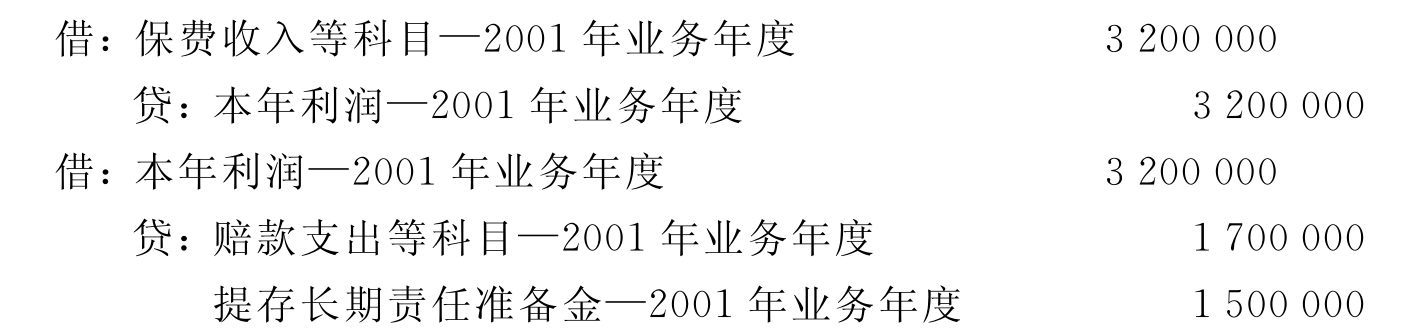

2001年会计年度应编制会计分录如下:

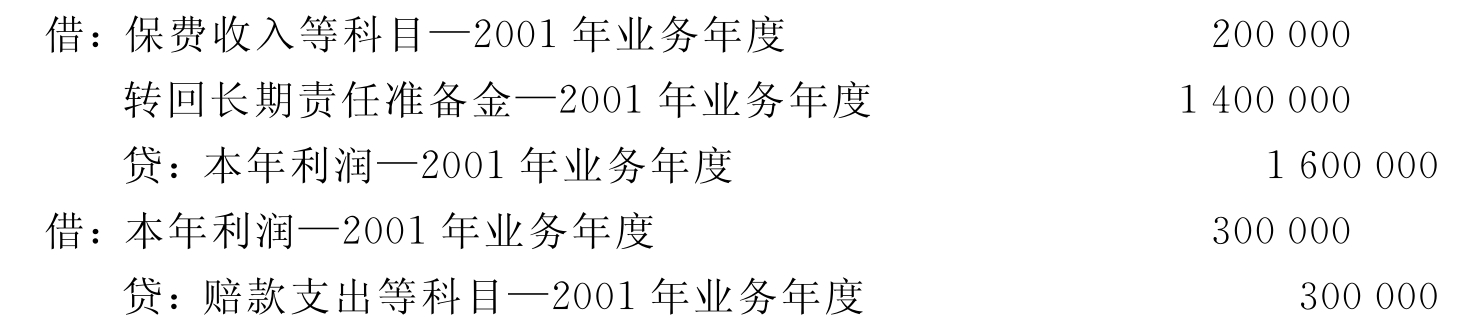

将2001年业务年度收支差作为长期责任准备金提存:

将2001年业务年度损益类收支科目结转到“本年利润”科目,结转后“本年利润”科目余额为零。

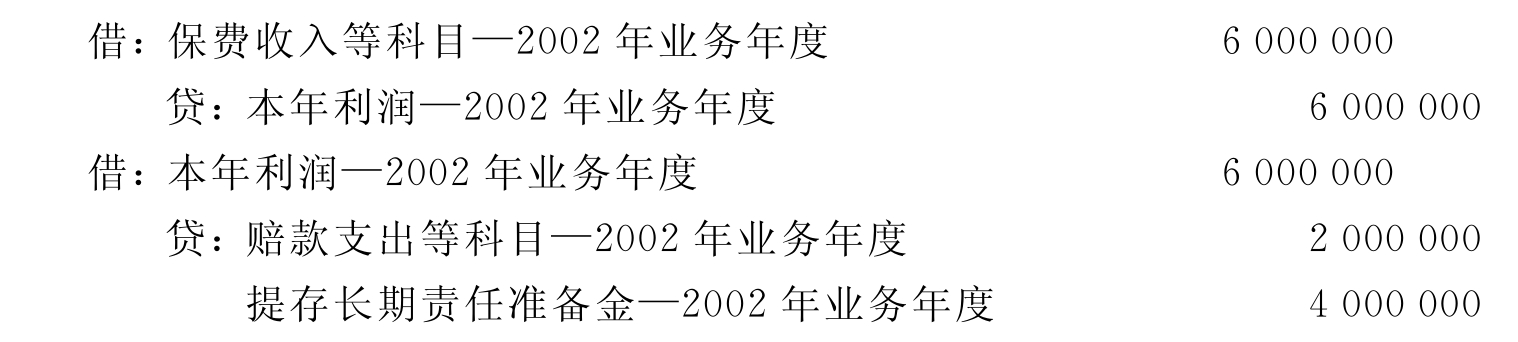

表3-3 2002年会计年度 单位:万元

2002年会计年度应编制会计分录如下:

将2001年业务年度损益类收支科目结转到“本年利润”科目,结转后“本年利润”科目余额为零。

将2002年业务年度损益类收支科目结转到“本年利润”科目,结转后“本年利润”科目余额为零。

表3-4 2003年会计年度 单位:万元

2003年会计年度应编制会计分录如下:

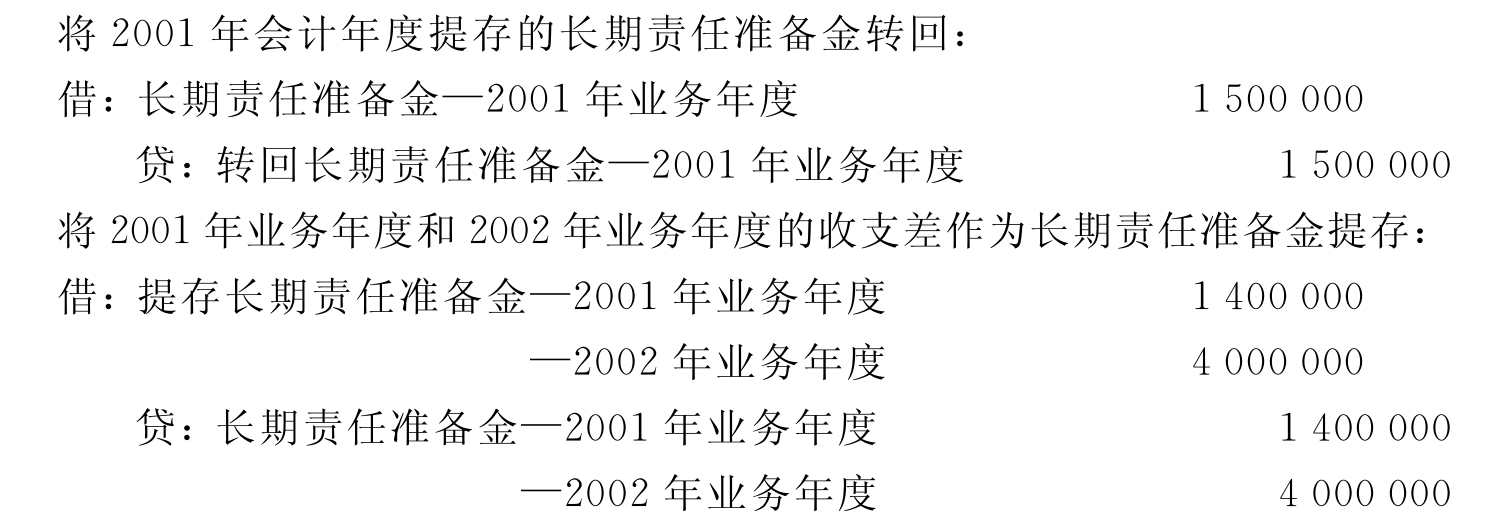

将在2002年会计年度提存的长期责任准备金转回:

将2002年业务年度和2003年业务年度的收支差作为长期责任准备金提存,对于2001年业务年度来说,本会计年度已是第三年,核算期已满,故不再提存长期责任准备金,但如果有未决赔款,应提取未决赔款准备金,年终应决算出本业务年度利润。

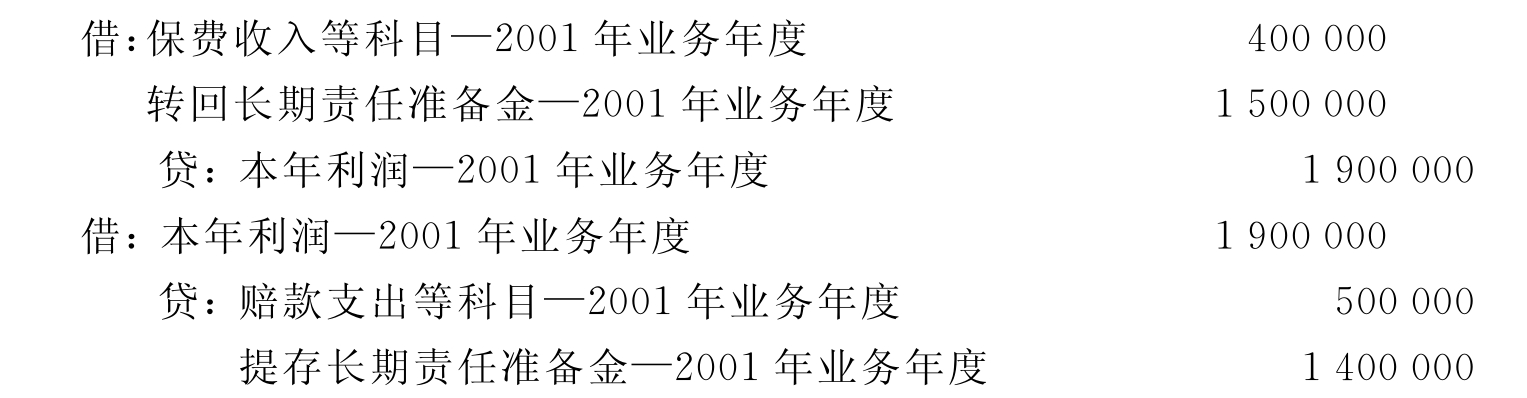

将2001年业务年度损益类收支科目结转到“本年利润”科目,结转后“本年利润”科目余额为130万元。

将2002年业务年度损益类收支科目结转到“本年利润”科目,结转后“本年利润”科目余额为零。

将2003年业务年度损益类收支科目结转到“本年利润”科目,结转后“本年利润”科目余额为零。

四、分保未决赔款准备金的核算

分保未决赔款准备金是指公司分出分保业务,应由分保接受公司承担的未决赔案的保险责任而提存的准备金,包括已发生已报案未决赔款准备金、已发生未报案未决赔款准备金。月末,按规定的方法,分别计提分保已发生已报案未决赔款准备金、已发生未报案未决赔款准备金,直接计入各险种的成本费用。提存时,直接抵减直接业务计提的未决赔款准备金。根据精算结果对本年已提存的未决赔款准备金进行调整时,应对分保未决赔款准备金进行相应的调整。

为实现分保未决赔款准备金的核算,需要设置“分保未决赔款准备金”科目,该科目属于资产类科目,其借方登记提存的分保未决赔款准备金,余额在借方,反映公司已提存的分保未决赔款准备金。该科目应设置“已发生已报案赔款准备金”和“已发生未报案赔款准备金”两个二级科目,并按险种、分保类型及往来单位设置明细账。其具体账务处理为:

期末,按业务部门提供的资料及规定的方法提存分保未决赔款准备金,提存数为正数时:

借:分保未决赔款准备金

贷:提存未决赔款准备金

提存数为负数时,以红字作相同会计分录。

根据精算结果对本期提存的未决赔款准备金进行调整时,相应调整分保未决赔款准备金,调增时:

借:分保未决赔款准备金

贷:提存未决赔款准备金

调减时,以红字作相同会计分录。

五、分保未到期责任准备金的核算

分保未到期责任准备金是指公司一年期内(含一年)保险业务的分出分保业务,应由分保接受公司承担未来保险责任而提存的准备金。月末,按规定的方法计提、转回分保未到期责任准备金,直接计入各险种的当期损益;提存时,直接抵减直接业务提存的未到期责任准备金,转回时,直接抵减直接业务转回的未到期责任准备金。

为实现分保未到期准备金的核算,需要设置“分保未到期准备金”科目,该科目属于资产类科目,其借方登记提存的分保未到期责任准备金,贷方登记转回的分保未到期责任准备金,余额在借方,反映公司尚未转回的分保未到期责任准备金。该科目应按险种、分保类型及往来单位设置明细账。其具体账务处理为:

期末,按当期提存的未到期责任准备金及分保接受公司的分保份额提存分保未到期责任准备金时:

借:分保未到期责任准备金

贷:提存未到期责任准备金

转回时

借:转回未到期责任准备金

贷:分保未到期责任准备金

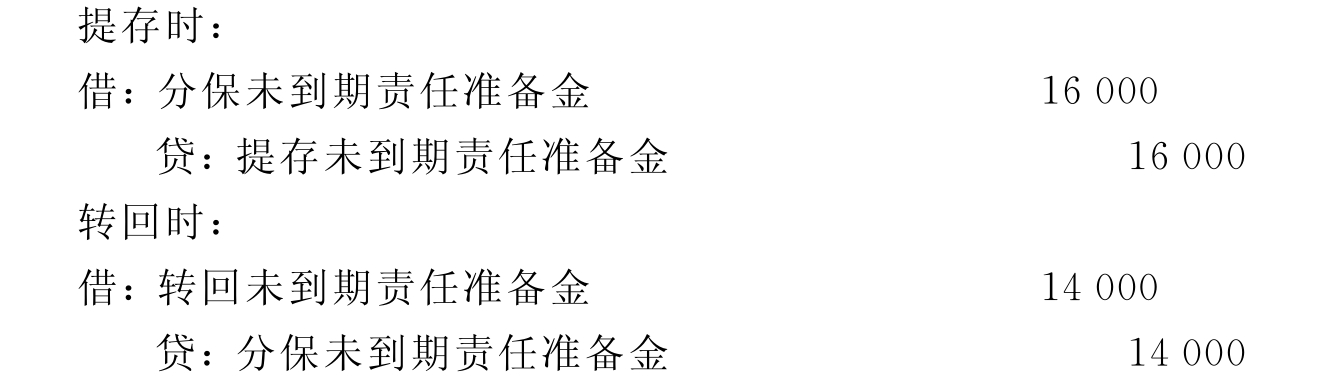

例3-21 续前例3-19,假设该公司分出分保比例为5%,应编制会计分录如下:

六、分保长期责任准备金的核算

分保长期责任准备金是指公司一年期以上(不含一年)保险业务的分出分保业务,应由分保接受公司承担未来保险责任而提存的准备金。月末,按规定的方法计提、转回分保长期责任准备金,直接计入各险种的当期损益;提存时,直接抵减直接业务提存的长期责任准备金,转回时,直接抵减直接业务转回的长期责任准备金。

为实现分保未到期准备金的核算,需要设置“分保长期责任准备金”科目,该科目属于资产类科目,其借方登记提存的分保长期责任准备金,贷方登记转回的分保长期责任准备金,余额在借方,反映公司尚未转回的分保长期责任准备金。该科目应按险种、分保类型及往来单位设置明细账。其具体账务处理为:

期末,按当期提存的长期责任准备金及分保接受公司的分保份额提存分保长期责任准备金时:

借:分保长期责任准备金

贷:提存长期责任准备金

转回时

借:转回长期责任准备金

贷:分保长期责任准备金

七、保费不足准备金的核算

保费不足准备金是指本公司所提取的未赚保费准备金(包括未到期责任准备金和长期责任准备金)不足以承担未来保险责任时,而补充提取的准备金。它是总公司专用的项目。保费不足准备金的核算需要设置三个会计科目。

1.“保费不足准备金”科目

“保费不足准备金”科目核算公司的未赚保费不足以承担已经发生保险事故的未决赔案的保险责任而提取的准备金。该科目属于负债类科目,其贷方登记提存的保费不足准备金,借方登记转回的保费不足准备金,余额在贷方,反映公司已提存的保费不足准备金。该科目应按险种设置明细账。

2.“提存保费不足准备金”科目

“提存保费不足准备金”科目核算公司按规定提存的保费不足准备金。该科目属于损益类(费用)科目,其借方登记提存的保费不足准备金数额,贷方登记期末结转“本年利润”科目的数额,结转后该科目无余额。该科目应按险种设置明细账。

3.“转回保费不足准备金”科目

“转回保费不足准备金”科目核算公司按规定转回的保费不足准备金。该科目属于损益类(收入)科目,其贷方登记转回的保费不足准备金,借方登记期末结转“本年利润”科目的数额,结转后该科目无余额。该科目应按险种设置明细账。

其具体账务处理为:

期末,按精算结果提存保费不足准备金时:

借:提存保费不足准备金

贷:保费不足准备金

转回时:

借:保费不足准备金

贷:转回保费不足准备金

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。