第三节 营运成本和费用的核算

这里仅就公路运输企业和水路运输企业营运成本和费用的核算作简要介绍。

企业会计准则将费用严格划分为生产经营成本和期间费用两大类。交通运输企业费用的划分也不例外。在交通运输企业中,费用可划分为:营运成本和期间费用。期间费用主要包括管理费用、财务费用。交通运输企业的营运成本,包括运输成本、装卸成本、堆存成本等。

一、公路运输企业营运成本的核算

交通运输企业的营运成本包括运输成本、装卸成本、堆存成本等。运输成本指企业完成一定的客运和货运运输周转量所发生的各项营运费用。装卸成本指企业完成一定的装卸操作量所发生各项营运费用。堆存成本指企业经营仓库和堆场业务完成一定的业务量所发生的各项营运费用。

(一)账户设置

为正确核算公路运输企业营运成本,需设置“主营业务成本——运输支出”、“主营业务成本——装卸支出”、“主营业务成本——堆存支出”、“劳务成本——营运间接费用”、“劳务成本——辅助营运费用”等账户。

“主营业务成本——运输支出”账户,该账户属损益类账户,期末一般无余额。该账户用于核算运输企业经营货物运输、旅客运输业务所发生的各项费用。本账户借方记货运、客运业务所发生的直接性营运费用,以及从“劳务成本——营运间接费用”账户转入的间接性营运费用;贷方记因各种原因抵减的运输费用及期末转入“本年利润”账户的费用金额。该账户一般按成本计算对象设置明细账。

“主营业务成本——装卸支出”账户,该账户属损益类账户,期末一般无余额。该账户核算运输企业经营装卸业务所发生的各项费用支出。借方记装卸支出的发生额及从“劳务成本——营运间接费用”账户转入的间接性营运费用;贷方记因各种原因抵减的装卸费用及期末转入“本年利润”账户的费用金额。该账户一般按专业区域或货种设置明细账。

“主营业务成本——堆存支出”账户,该账户属损益类账户,期末一般无余额。该账户核算运输企业经营仓库和堆存业务所发生的各项费用支出。借方记堆存业务支出的发生额及从“劳务成本——营运间接费用”账户转入的间接性营运费用;贷方记因各种原因抵减的堆存费用及期末转入“本年利润”账户的费用金额,该账户一般按仓库、堆存种类设置明细账。

“主营业务成本——代理业务支出”账户,该账户属损益类账户,期末一般无余额。该账户核算企业经营各种代理业务所发生的各项费用,借方登记各项代理业务发生的各项费用支出,包括工资、职工福利费、材料、低值易耗品摊销、折旧费、水电费、修理费、租赁费、差旅费、取暖费、劳动保护费等。贷方登记月终转入“本年利润”科目的数额。该账户一般按代理业务种类和规定的成本项目,设置三级明细账户进行明细分类核算。

“劳务成本——营运间接费用”账户,该账户属成本类账户,主要核算运输企业基层单位,如车队、车站为组织和管理营运过程所发生的费用。该账户借方记运输企业发生的各种营运间接费用;贷方记期末按一定标准结转至“主营业务成本——运输支出”、“主营业务成本——装卸支出”、“主营业务成本——堆存支出”等明细账户的费用金额。期末分配后无余额。

“劳务成本——辅助营运费用”账户,该账户属成本类账户,用于核算运输企业辅助生产部门生产产品和供应劳务过程所发生的辅助生产费用,包括工资、职工福利费、燃料、折旧费、劳动保护费、事故损失费等。借方记发生的各项辅助营运费用;贷方记期末按一定标准结转至“主营业务成本——运输支出”、“主营业务成本——装卸支出”、“主营业务成本——堆存支出”等明细账户的费用金额。该账户期末借方余额表示尚未完工的辅助生产产品成本。该账户一般按辅助生产部门或成本核算对象设置明细账。

“其他业务成本”账户,该账户属损益类账户,期末一般无余额。该账户核算除营运业务以外的其他业务所发生的各项支出,包括相关的费用、成本等。借方记相关业务的支出数额;贷方记期末转入“本年利润”账户的数额。该账户一般按其他业务的种类设置明细账。

(二)账务处理

【例6-6】 通达运输企业2007年1月成本核算业务资料如下:

1.工资及职工福利费汇总如表6-2。

工资及职工福利费汇总表

表6-2 2007年1月 单位:元

根据工资及福利费的汇总表,应作如下的会计处理:

(1)分配工资费用时,作如下会计分录:

借:主营业务成本——运输支出(客车) 20 000

——运输支出(货车) 25 000

劳务成本——辅助营运费用(修理车间) 3 000

劳务成本——营运间接费用(修理车间) 3 500

——营运间接费用(车站) 2 500

——营运间接费用(车队) 2 000

管理费用 4 000

贷:应付职工薪酬 60 000

(2)提取职工福利费时,应作如下会计分录:

借:主营业务成本——运输支出(客车) 2 800

——运输支出(货车) 3 500

劳务成本——辅助营运费用(修理车间) 420

劳务成本——营运间接费用(修理车间) 490

——营运间接费用(车站) 350

——营运间接费用(车队) 280

管理费用 560

贷:应付职工薪酬 8 400

2.该公司燃料耗用数采用盘存制计算,燃料耗用汇总如表6-3。

燃料耗用计算汇总表

表6-3 2007年1月 单位:元

根据燃料耗用汇总表,应作如下会计分录:

借:主营业务成本——运输支出(客车) 28 000

——运输支出(货车) 24 000

劳务成本——辅助营运费用 1 500

管理费用 1 000

贷:原材料——燃料 54 500

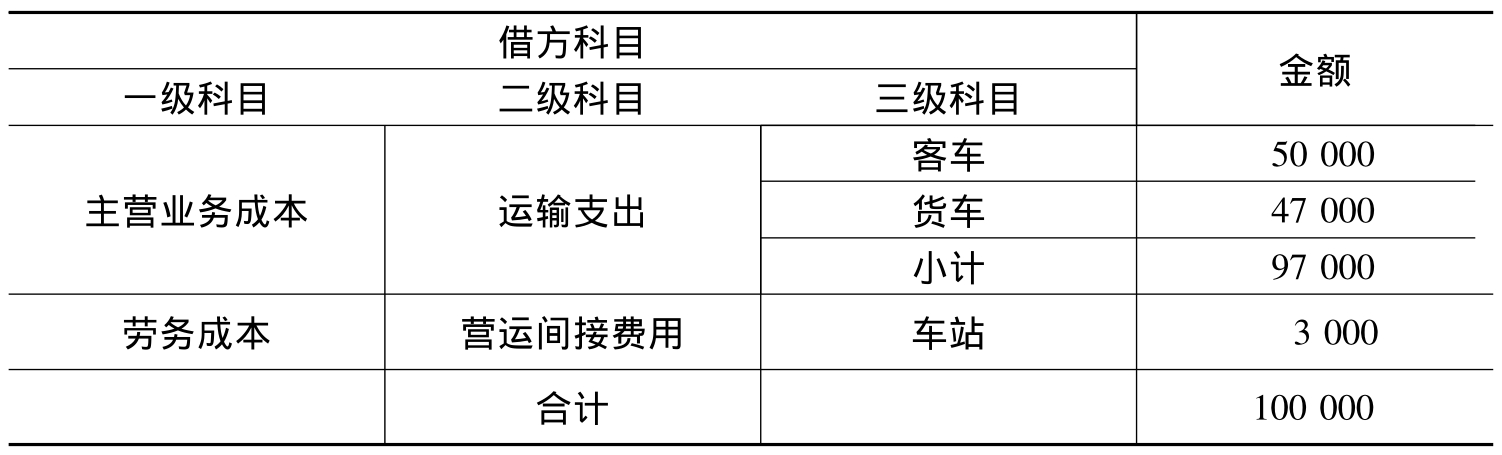

3.轮胎摊提费用分配见表6-4。

轮胎摊提费用分配表

表6-4 2007年1月 单位:元

根据以上资料,作如下会计分录:

借:主营业务成本——运输支出(客车) 50 000

——运输支出(货车) 47 000

贷:原材料——轮胎(摊销) 97 000

借:劳务成本——营运间接费用 3 000

贷:原材料——轮胎 3 000

4.折旧费用的分配见表6-5。

折旧费用的分配表

表6-5 2007年1月 单位:元

根据折旧费用分配表可以作如下分录:

借:主营业务成本——运输支出(客车) 25 000

——运输支出(货车) 2 000

劳务成本——营运间接费用(折旧费) 6 900

管理费用 7 000

贷:累计折旧 40 900

5.该月营运间接费用归集的发生额为19 020元,当月营运车日总计为3 200日,其中客车800日,货车2 400日。根据以上资料,编制营运间接费用分配表如表6-6。

营运间接费用分配表

表6-6 2007年1月 单位:元

根据以上营运间接费用分配表,应作如下会计分录:

借:主营业务成本——运输支出(客车) 4 755

——运输支出(货车) 14 265

贷:劳务成本——营运间接费用 19 020

6.该公司辅助营运费用归集的发生额为4 920元,分配率同间接费用的分配率,编制的辅助营运费用的分配表如表6-7。

辅助营运费用分配表

表6-7 2007年1月 单位:元

根据以上辅助营运费用分配表,应作如下会计分录:

借:主营业务成本——运输支出(客车) 1 230

——运输支出(货车) 3 690

贷:劳务成本——辅助营运费用 4 920

7.本月客车队及货车队的总成本分别为:

客车队运输总成本=20 000+2 800+28 000+50 000+25 000+4 755+1 230

=131 785(元)

货车队运输总成本=25 000+3 500+24 000+47 000+2 000+14 265+3 690

=119 455(元)

月末,结转运输成本,应作如下会计分录:

借:本年利润 251 240

贷:主营业务成本——运输支出(客运) 131 785

——运输支出(货车) 119 455

二、水路运输企业营运成本的核算

水运企业包括船舶运输企业和港口运输企业两部分。船舶运输企业就是将客、货从一个港口送到另一个港口。船舶运输企业的生产特点就是连续不断地进行单一的劳务作业。港口企业的主要业务是从事货物的装卸,即将一批货物或一船货物卸进仓库、货场后,再从仓库、货场装车或装船运出,这一装一卸就是一个生产经营过程。

船舶运输主要包括沿海运输、远洋运输和内河运输。沿海运输是海运企业船舶在我国近海航线上航行,经营国内沿海各港之间的客、货运输业务。沿海运输同内河运输相比,船舶吨位较大,运输距离较长;与远洋运输企业相比,则运输距离较短,一个单程航次一般数天即可完成。远洋运输企业的运输船舶在国际航线上航行,经营国内外港口之间的客、货运输业务。内河运输企业的运输船舶在内江内河航线上航行,经营江河港口的客货运输业务。较沿海、远洋运输而言,内河运输有以下特点:运输的船舶较小,并且主要以拖驳运输为主;航线较短,航次时间不长;有的航道可以终年通航,有的由于季节性枯水或冬季封冻而断航。正因为如此,内河运输的成本核算呈现出不同于沿海、远洋运输成本的核算特点。

(一)成本核算对象、成本计算单位和成本计算期

1.成本核算对象

航运企业均以客运、货运业务作为成本核算对象,由于经营管理的需要,航运企业还分别以单船、船舶类型(客轮、货轮、客货轮、油轮、拖轮、驳船等)、航次、航线作为成本核算对象。其中,单船成本是基础,可以据其计算船舶类型成本、客运成本、货运成本等。

沿海运输一般先计算单船成本,然后在此基础上定期或不定期计算客货运综合成本、客运成本、货运成本、船舶类型成本。沿海运输一般不计算航次成本和航线成本。

远洋运输以单船的航次为成本核算对象,计算单船的航次成本。原因是远洋运输船舶航次时间长,吨位较大,报告期终了未完成航次运输量和运输费用较大,且期初跨进与期末跨出的运输量和运费极为悬殊。所以,为保证运输成本的正确核算,必须按航次计算成本。

由于内河运输企业的船舶类型较多,除计算客运、货运成本、客货运综合成本外,内河运输企业还应以运输种类为成本计算对象计算运输种类成本。计算成本的种类一般规定如下:

(1)客运,包括客轮客运、客货轮客运、拖驳客运。

(2)货运,包括货轮货运、客货轮货运、拖驳货运。

(3)油运,包括油轮油运、拖驳油运。

(4)排运,指拖驳排运。

2.成本计算单位

运输综合成本计算单位为元/千吨海里;客运成本计算单位为元/千人海里;货运成本计算单位为元/千吨海里。客运、货运周转量换算比例为一个铺位人海里或三个座位人海里等于一个吨海里。

3.成本计算期

沿海运输企业由于航次时间不长,各月末未完成航次数相差不多,且未完成航次的运输量和运输费用较少,所以其成本计算期以月、季、年划分。

远洋运输企业核算航次成本的计算期为航次时间。船舶的航次时间,应以上一航次最终港卸空所载货物、旅客时起,至本航次最终港卸空所载货物、旅客时止。航次有单行次和往返航次。单航次是指船舶在两港或多港间进行单程运输;往返航次是指船舶在两港或多港间进行往返运输。远洋运输企业通常按船舶载货(客)单航程航次计算运输成本;单程空航时,以往返航次计算运输成本。

在计算航次成本的基础上,远洋运输企业应计算报告期(月、季、年)全部船舶已完成航次的成本,作为企业该月今年的运输成本。各船舶在报告期内未完成航次成本转入下期。

(二)账户设置

水运企业营运成本应在“主营业务成本”账户下设置“运输支出”二级账户,在“劳务成本”账户下设置“辅助营运费用”、“营运间接费用”、“集装箱固定费用”、“船舶固定费用”、“船舶维护费用”等明细账户,其中大部分已在汽车运输企业成本费用的核算中介绍过,此处仅介绍以下几个账户。

1.“劳务成本——集装箱固定费用”账户

本账户核算运输企业发生的集装箱固定费用。集装箱固定费用主要包括:集装箱保管费,指空箱存放堆场所支付的堆存费用,以及空箱在港口之间调运所发生的运送费;集装箱折旧费,指自有集装箱按集装箱价值和规定的折旧率按月计提的折旧费;集装箱修理费,指修理集装箱所耗用的修理用配件、材料和其他修理费用;保险费指向保险公司投保集装箱安全险所支付的保险费用;底盘车费用指企业自有或租用的集装箱底盘车发生的保险费、折旧费、租金、保管费、修理费等;其他费用。集装箱固定费用应按集装箱类型设置明细账,并按规定的费用项目进行明细核算。

发生的集装箱固定费用,借记“劳务成本——集装箱固定费用”账户,贷记“银行存款”、“其他应付款”等账户。月终,按规定的分配标准由单船或航次负担时,借记“主营业务成本——运输支出”等账户,贷记“劳务成本——集装箱固定费用”账户。

2.“劳务成本——船舶固定费用”账户

本账户用来核算计算航次成本的远洋运输企业为保持船舶正常运行状态所发生的费用。船舶固定费用主要包括:工资,指船员的标准工资、船岸差、副食品价格补贴、回民伙食津贴、航行津贴、油轮津贴、运危险品津贴、船员伙食以及其他按规定支付的工资性津贴;职工福利费,按工资总额的14%提取的职工福利费;润料费,指船舶耗用的各项润滑油脂的支出;物料费,指船舶在运输生产和日常维护保养中耗用、劳动保护以及事务耗用的各种材料、低值易耗品等的费用;船舶折旧费和修理费支出;船舶保险费和车船使用税;船舶营运期内所发生的燃料费和港口费等费用;船舶共同费用,指应由船舶共同负担、需经过分配由各船负担的船员费用和船舶业务费;其他船舶固定费用,指不属于以上各项的其他船舶固定费用,如船舶牌照税、船舶证书费、船舶检验费等。

发生船舶固定费用时,应借记“劳务成本——船舶固定费用”账户,贷记“应付职工薪酬”、“原材料”、“银行存款”等账户。月末按规定的分配标准,将船舶固定费用分配给各航次成本时,借记“主营业务成本——运输支出”等账户,贷记“劳务成本——船舶固定费用”账户。

3.“劳务成本——船舶维护费用”账户

本账户核算有封冻、枯水等非通航期的内河运输企业所发生的、应由通航期成本负担的船舶维护费用。企业在非通航期从事其他业务所发生的费用,应记入“其他业务成本”等账户,不通过该账户核算。

船舶维护费用主要包括:工资,指应记入船舶维护费的留船人员的工资;职工福利支出;燃料,指非通航期船舶照明用燃料;材料,指非通航期领用的维护用材料及低值易耗品;保卫费及破冰费;车船使用税;其他费用。

发生船舶维护费时,借记“劳务成本——船舶维护费用”账户,贷记“应付职工薪酬”、“原材料”、“银行存款”等账户。月末,将所归集的船舶维护费用,采用适当的分配方法,分配计入通航期每个月份各成本计算对象中,借记“主营业务成本——运输支出”账户,贷记“劳务成本——船舶维护费用”账户。

(三)沿海运输企业费用的归集、分配和成本计算

1.船舶费用的归集和分配

在沿海运输成本核算中,船舶航行费用、船舶固定费用、船舶租费统称为船舶费用。沿海运输企业通常计算单船成本,按单船设置“船舶费用明细账”。

财会部门应按有关原始凭证或费用分配表编制会计分录:借记“主营业务成本——运输支出”账户,贷记“应付职工薪酬”、“劳务成本——营运间接费用”等账户,同时将其记入按单船设置“船舶费用明细账”中。

月末应根据成本计算的要求,将其分配到客运、货运成本中。客轮费用应全部由客运成本负担;货轮费用应全部由货运成本负担;客货轮的费用则应分别由客运成本和货运成本负担。客货轮船舶航行费用中可以直接由客运和货运负担的费用,应分别记入客运、货运成本,不能直接记入客运货运成本的共同性费用,以及客货轮的船舶租费,可以采用一定的分配方法记入客运成本和货运成本。分配方法通常有如下几种:

(1)客货轮核定的客位定额的人天和载货定额的吨天比例分配。以一个铺位人天或三个座位人天等于一个吨天计算。

(2)按客位和货运所占船舱容积的比例分配。

(3)按客货轮实际完成的客货运换算周转量的比例分配。

(4)按客货轮核定的客、货定额收入的比例分配。

值得注意的是,沿海运输企业的船舶有时从事不属于运输业务的工作,这些非运输业务的收入往往与运输生产量无关,这些业务被称之为其他业务,其费用支出应在“其他业务成本”账户中核算,但沿海运输企业的船舶费用通常在“主营业务支出——运输支出”账户中完整登记,所以在归集费用时,应将其扣除。

2.集装箱固定费用的归集和分配

沿海运输企业应为发生的集装箱固定费用设置集装箱固定费用明细账,并按规定的项目设置专栏进行明细核算。其应根据有关原始凭证和费用计算表,借记“劳务成本——集装箱固定费用”账户,贷记“累计折旧”、“银行存款”等账户。

月终,应编制“集装箱固定费用分配计算表”,根据集装箱固定费用明细账中归集的集装箱固定费用总额和全部船舶装运集装箱的箱天数,求出每一箱天集装箱固定费用,作为船舶的集装箱固定费用分摊的基础。

集装箱固定费用分摊后,应按各船分摊的集装箱固定费用,记入各船的月份运输成本,借记“主营业务成本——运输支出”账户,贷记“劳务成本——集装箱固定费用”账户。

3.船队费用的归集和分配

设有船队的沿海运输企业应按船队设置船队费用明细账,并按规定的项目设置专栏,用以归集各船队为管理运输船舶和组织经营活动所发生的费用。应根据原始凭证或费用分配表,将船队费用序时登记入账,归集船队费用。船队费用发生时,借记“劳务成本——营运间接费用”账户,贷记“应付职工薪酬”、“银行存款”等账户。

月终,设有船队的沿海运输企业应编制“船队费用分配表”,对船队费用进行分配。

4.成本计算

根据上述各种费用的归集和分配,月终,沿海运输企业便可按规定的成本项目和费用类别编制各运输船舶的“单船成本计算表”,并据以计算单船成本。在此基础上,应根据需要编制“沿海运输成本计算表”、“船舶类型成本计算表”,以分别计算沿海运输总成本和船舶类型成本。

沿海运输总成本是由企业全部船舶所发生的费用(包括船舶航行费、船舶固定费用、船舶租费),扣除应由其他业务负担的船舶费用,加上集装箱固定费、应由运输企业负担的船队费用。计算公式如下:

运输总成本=船舶费用-其他业务费用+集装箱固定费用+船队费用

运输总成本除以客货运换算周转量,即为运输综合单位成本,其计算公式如下:

运输综合单位成本=运输总成本/客货运换算周转量

客运、货运总成本分别除以客、货运周转量,即为客运、货运单位成本。其计算公式如下:

客运单位成本=客运总成本/客运周转量

货运单位成本=货运总成本/货运周转量

(四)内河运输企业费用归集和分配及成本的计算

1.内河运输企业费用的归集和分配

内河运输企业的船舶费用包括船舶航行费用和船舶维护费用。船舶航行费用是指运输船舶在航行中发生的直接费用,包括燃料费、润料费、材料费、外埠港口费、外埠业务费、事故损失费、养路费、过闸费和其他直接航行费用;船舶维护费用指船舶维护时发生的费用;港埠费指按规定办法分配后由本期运输成本负担的自营港埠费用。

内河运输企业的船舶航行费用按客轮、客货轮、货轮、油轮、拖轮、驳船等船舶类型进行归集。归集各船舶类型的船舶费用时,根据有关的原始凭证和费用分配表编制记账凭证,借记“主营业务成本——运输支出”账户,贷记“原材料——燃料”、“应付职工薪酬”等账户,同时将其记入按船舶类型划分的船舶费用明细账。

船舶维护费用,应按船舶类型设置“船舶费用明细账”归集。归集时,按发生的船舶维护费用,借记“劳务成本——船舶维护费用”账户,贷记“应付职工薪酬”、“原材料”等账户。非通航期的船舶维护费用,一般由通航期各成本计算期的运输成本负担。分配方法一般按全年预算数和全年计划通航天数,确定计划分配率,然后据以计算通航期每月应负担的船舶维护费用。其计算公式:

计划分配率=船舶维护费用全年预算数/全年计划通航天数

通航期某月运输成本应负担的船舶维护费用=该月通航天数×计划分配率

另外,企业还应将通航期每月运输成本所负担的船舶维护费用,按各运输种类(客运、货运、油运、排运)的船舶费用的比例分摊,记入各运输种类成本,借记“主营业务成本——运输支出”账户,贷记“劳务成本——船舶维护费用”账户。

年度终了,应根据船舶维护费用的实际发生额与分配额的差额,调整当年的运输成本。实际发生额大于分配额的差额,借记“主营业务成本——运输支出”账户,贷记“劳务成本——船舶维护费用”账户;实际发生额小于分配额的差额,做相反的分录。

港埠费用由各港埠设立“港埠费用明细账”予以归集。月终,自营港埠有对外装卸业务的,归集的港埠费用应按运输收入和装卸收入的比例在运输业务和装卸业务之间分摊。由运输业务成本负担的港埠费用,应按各运输种类的船舶费用比例分摊。各类运输种类应负担的港埠费用,分别记入各运输种类成本,借记“主营业务成本——运输支出”账户,贷记“劳务成本——营运间接费用”账户。

2.成本计算

内河运输企业的成本计算和沿海运输计算相似。其计算公式如下:

运输总成本=船舶航行费用+运输成本负担的船舶维护费用+港埠费用

运输综合单位成本=运输总成本/客货运综合周转量

各运输种类的单位成本=各运输种类成本/各运输种类周转量

客(货)运单位成本=客(货)运总成本/客(货)运周转量

其中,各运输种类总成本指各种运输种类所负担的船舶航行费用、船舶维护费用和港埠费用之和。各运输种类总成本按货运、客运汇集即为企业的货运总成本和客运总成本。

内河运输企业月末编制“内河运输成本计算表”,以计算运输总成本和单位总成本。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。