商业银行是依法接受活期存款,主要为工商企业和其他客户提供短期贷款并从事短期投资的金融机构。其最大特征便是具有以派生存款方式创造和收缩存款货币的能力。在我国,资本市场、货币市场尚未发展到成熟阶段,利率并未完全市场化,这使中央银行的公开市场业务操作缺乏必要的条件,以致收效甚微。央行只能采取贴现率、窗口指导、利率管制等其他调控工具,这就使商业银行的行为对货币政策的效力具有更大的作用。商业银行在货币政策通过信贷市场传导过程中居重要地位,而目前货币政策在商业银行层面上的传导障碍的存在,导致货币政策信号被误解、扭曲和削弱,直接影响了货币政策的传导效果。

在我国,四大国有商业银行占全部金融机构80%以上的资产和负债,因而国有商业银行对中央银行货币政策的反应程度便成为货币传导机制的关键。具体来讲,在国有商业银行层面存在的传导障碍主要体现在以下几个方面:

(一)国有商业银行的垄断性

中国政府通过存贷款利率、限制竞争、限制资产等一系列金融约束政策,为国有商业银行创造了“特许权价值”的租金机会,维持了国有商业银行的垄断地位。从某种意义上说中国货币政策由工、农、中、建四大商业银行的行为所左右。它们之间的竞争并不充分属于寡头竞争模式,在一些事情上容易形成一致的默契和行动,很可能与货币政策方向不一致。另一方面,四大商行对中央银行贷款的依赖程度下降,使中央银行很难通过调低再贴现率和再贷款利率来刺激商业银行的融资欲望及活动。

目前的以四大国有商业银行为主体的银行结构仍未真正打破四大国有商业银行垄断货币资金分配的格局。虽然先后成立了十家股份制商业银行并允许外资银行进入中国,初步形成了金融多元化的格局,但由于新兴商业银行在机构设置和业务量上的先天不足,它们根本无力与四大国有商业银行平等竞争,只能在市场夹缝中寻求生存。

表4-11是2000年中国各商业银行资产规模,从表中不难看出十家股份制商业银行的资产总额不及四大商业银行中资产最少的中国农业银行。过于悬殊的实力使原先试图通过发展非国有商业银行来打破垄断的意图在较短时间内难以实现。

表4-11 2000年中国商业银行资产规模比较 单位:亿元

(二)商业银行的信贷紧缩

随着金融监管的加强和风险防范意识的提高,金融机构对贷款的发放,尤其是对非国有中小企业的贷款发放非常谨慎,出现所谓的“惜贷”、“惧贷”现象。

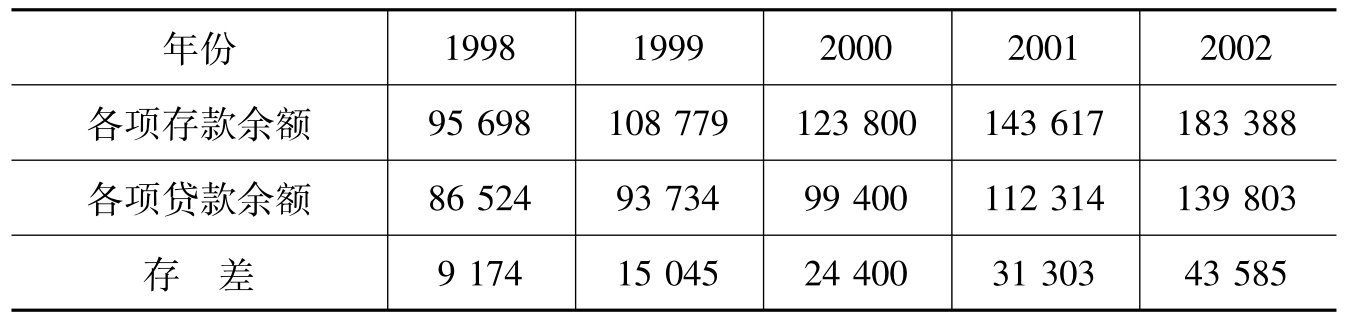

据资料显示,自1998年以来,金融机构的存差(即各项存款余额大于各项贷款余额之差)呈不断扩大趋势,1998年末为0.9万亿元,1999年末为1.5万亿元,2000年末为2.44万亿元,2002年末高达4.4万亿元(见表4-12)。存差的不断扩大,表明金融机构贷款意愿不强。尽管20世纪90年代以来我国资本市场获得了巨大发展,但其后几年的金融体系仍是以间接融资为主,对于众多的非国有企业尤其是非国有中小型企业来说,在难以进入资本市场直接融资的情况下,如果金融机构亦对它们紧闭大门,显然其资金需求难以得到满足,其投资意愿自然也就无法实现。

表4-12 1998—2002年金融机构“存差”情况 单位:亿元

之所以会出现信贷紧缩,原因大致有二。

1.风险约束

在经济体制改革中,由于金融体制改革滞后,导致商业银行积累了高比例的不良资产,银行贷款回收比较困难,贷款周转速度慢,经营风险大幅上升,商业银行在中央银行的监管下,风险防范意识和措施大为增强。在这种情况下,虽然中央银行多次下调利率和准备金率,降低商业银行的融资和贷款成本,商业银行也不愿意增加贷款,而是根据自身对经济状况的估计和判断,调节自身放款行为,从而改变了货币派生机制,影响了信用创造和货币供给。一方面,商业银行对风险较大的中小企业采取“慎贷”、“惜贷”策略,即使有较好的项目也放弃掉。对信贷人员普遍实行贷款终身责任制,让信贷人员对新增贷款负有100%收贷收息责任,一旦出现贷款逾期,便要求工作人员下岗清收,导致信贷人员产生故意不发放贷款的倾向。另一方面,这种放款行为导致大量资金偏向信用较好的大城市、大企业,有悖于我国货币政策的多元化导向。大企业贷款过度集中,资金闲置,中小企业却资金严重不足,极大影响了货币政策的传导效果,同时加剧了商业银行信贷风险的过度集中,使不良贷款比率呈上升趋势,造成传导机制在商业银行层面上的恶性循环。此外,由于国债和政策性金融债券相对企业贷款而言,收益稳定且风险小,被商业银行视为优质资产,不愿出售,从而限制了中央银行大规模吞吐债券,严重影响了中央银行公开市场业务操作的效果。

2.利润约束

我国国有银行并没有真正建立起以利润最大化为目标的治理结构和激励机制,因此商业银行在国债市场上压低价格购入大量国债;存款充足时,并不急于扩大贷款业务,在信贷风险较大时表现尤为突出,宁可把资金放在央行备付金上,分行不计成本吸收存款,形成“重存款,轻贷款”倾向。存款、贷款和资金结算为商业银行三大传统业务,其中存款为主要资金来源,贷款为资金的主要运用渠道和主要利润来源。在通货紧缩,央行实行稳健货币政策的宏观环境下和商行本身不良贷款居高不下的现实下,商行重视贷款营销,扩展优质贷款业务,进行金融工具创新,改善金融服务作用十分重大。但商业银行却似乎把存款业务作为主要工作。对自身而言,仍然是大柜台、小市场的人力资源配制方式;将发放贷款和开展中间业务视为争揽存款的手段;对信贷人员实行权责不对称的贷款终身责任制,缺乏贷款营销激励机制;金融工具单一;负债品种和资产品种单一;对贷款采取机械的审批方式;对大、中、小企业贷款申请的审贷模式相同,从贷款申请、审贷员审查、基层行审查、上级行贷审会审查、抵押、担保、公证到贷款到位经过十几道手续,历时一周到几个月,有悖于中小企业数量少、周转快、频率高的资金需求特点。以上都导致货币政策传导速度下降,信号减弱甚至失真。

国有商业银行有风险约束而无利润约束导致增加货币供应量刺激投资的主渠道不畅,同时造成对冗员、机构臃肿、低效的容忍,人为地增加了货币政策的传导环节,降低了货币政策的传导速度,影响了货币政策的效果。

(三)对不同所有制企业贷款的歧视性

长期以来,我国金融体制中的银行信贷系统是以生产为主体设计的,信贷投入的主体是国有经济,信贷投放的目的是为了保证生产建设任务的完成。但现在国有企业亏损现象严重,经济效益低下,再贷出去的贷款极有可能成为新的坏账。出于贷款风险和安全性的考虑,为避免坏账的进一步增加,银行对国有企业自然会表现出“惜贷”现象。而同时,非国有经济从银行得到贷款的渠道却处于堵塞状态。尽管政府提出了一些扶植民营经济和中小企业的政策,并在各大商业银行成立了中小企业贷款业务部,但国有大银行与它们之间存在的诸如所有制不兼容、信息不对称、贷款成本高等问题,这使这些政策措施很难贯彻。

在直接融资方式中,也存在同样的问题。能直接在股票市场上上市、融通资金的只有经过股份制改造的国有企业,而非国有企业很难直接从股市上融通资金。

(四)国有商业银行的集权管理

国有商业银行系统内随着一级法人治理结构的建立,管理权限过于集中,极大地削弱了基层商业银行的业务拓展能力,遏制了基层商行发放贷款的积极性。商业银行集中管理权限的主要方式有:以经济手段或管理手段上收信贷资金,采取拉大上存资金和上贷资金利率差距的方法,迫使基层行资金上存,限制基层行资金运用,严格限制其贷款规模,基本全部上收基层银行的贷款权。商业银行的集权管理一方面不利于商行根据经济运转形势即时调整贷款业务和其他业务,另一方面抑制了金融创新,使货币政策在商行内部传导时就出现信号减弱,再经转向影响实体经济领域时,货币政策效果则进一步打折。

(五)对贷款用途控制不严,引起货币政策传导信号失真

借款人在获得资金后,不是将资金投入生产经营领域,而是投向非生产领域甚至用于投机,从而造成货币政策传导信号的失真。最典型的是2000年以后大量信贷资金直接或间接流向股市。2000年全国各类金融机构新增贷款13 300多亿元,增长13.4%,增速并不慢,但从贷款的流向和结构来看,有一部分不是流向实体经济而是流向了符号经济,通过种种渠道流向股市。

(六)商业银行阻滞了货币政策的顺畅传导,降低了货币政策的效力

我国的利率市场化虽然尚未形成,但利率作为中介指标,仍对货币政策的传导有着重要影响。自1996年以后,我国中央银行7次降低利率,改变了贴现与再贴现的利率生成机制,并数次扩大中小企业的贷款利率浮动幅度,目的是减轻企业负担,引导资金流向。然而,利率浮动缺乏弹性,各银行对中小企业几乎无一例外地用足上浮权限。相反,对大型企业则用足下浮权限,这违背了中央银行利率浮动政策的初衷。同时,贴现利率与再贴现利率的巨大利差成为商业银行赚取利润的一种手段。此外,结息方式操作的单一,也削弱了利率政策的效力。

(七)商业银行发展意识不强,倾向于减少或收回贷款

在防范、化解金融风险的机制下,尽管央行实行稳健的货币政策,但由于乘数效应的作用导致货币供给的多倍紧缩,同时基层商行只注重争夺已形成的优质客户,缺乏基本客户群的战略意识,不注重与企业建立捆绑关系互相帮助促进企业发展,提高贷款质量和偿还率,只看到中小企业的经营风险和困难,使许多具有良好发展前景的项目得不到及时的贷款支持,影响了货币政策的传导效果。

而其他中小金融机构,出现严重的信誉不对称。公众普遍认为四家国有商业银行的信誉高于中小金融机构,将资金高度集中于四家国有商业银行,使之资金充裕,不需要再贷款甚至返还央行贷款,产生一定的紧缩效用。而中小金融机构虽比较灵活,经营业务较广,金融工具创新频繁,但融资道路曲折。同时,1998年后,国内有相当部分中小金融机构出现支付危机甚至资不抵债,有部分信托投资公司和城市信用社以关闭或解散的法律形式实现市场退出,原农村乡政府部门办的“农村基金会”要全部清理和撤并。货币政策传导机制中的机构本身就存在活力不足,使县及县以下的经济活动缺乏活力。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。