9.4 城镇土地使用税纳税申报代理实务

城镇土地使用税计税方法简单直观。但是,由于界定土地使用权、计税地面积和类别、适用的定额税率情况各异,使代理申报工作也具有一定的难度。

9.4.1 城镇土地使用税的计算方法

城镇土地使用税实行从量定额征收办法,其应纳税额公式为:

应纳税额=单位税额×实际占用土地面积

案例9-4:某企业实际占用土地面积20 000平方米,该企业所在地土地使用税年税额为4元/平方米,计算该企业应缴纳土地使用税为多少?

解析:

该企业应缴纳土地使用税额:20 000×4=80 000(元)

会计处理为:

(2)缴纳税款时:

![]()

9.4.2 代理城镇土地使用税纳税申报操作规范与申报表填制方法

城镇土地使用税计税方法直观简单,代理申报操作的重点环节是确定纳税义务人和计税土地面积及类别(见表9-5)。

1.代理城镇土地使用税纳税申报操作规范

(1)核查企业土地使用证标示的土地面积和实际占用的土地面积,在此基础上核查土地实际所处的类区和用途,以确定征税土地面积的数量和适用的单位税额。

(2)核查拥有土地使用权的实际情况,确认纳税义务人。

(3)核查企业实际占用的减税免税土地面积及核批手续,确认减税免税土地面积。

(4)根据适用的单位税额计算应纳税额,按年计算分期缴纳。

2.代理填制城镇土地使用税纳税申报表的方法

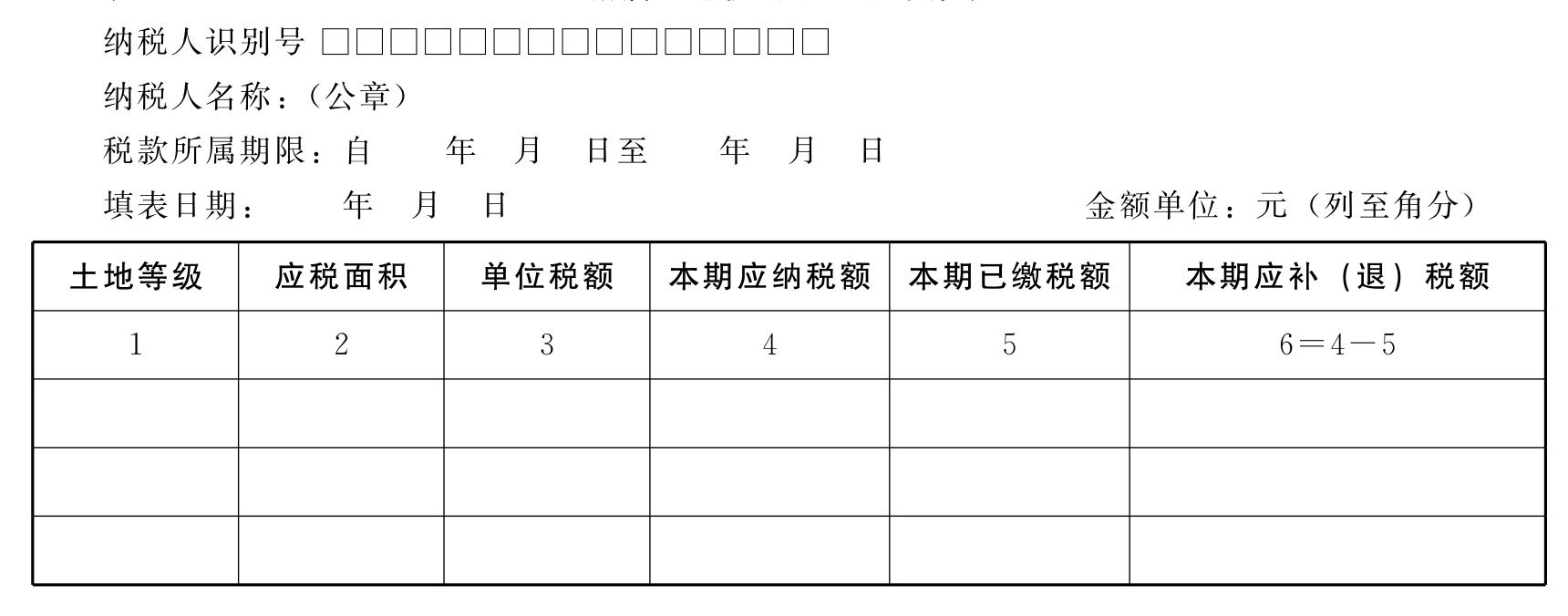

(1)“坐落地点”按土地证上标明的地点或实际位置分行填列。

(2)“上期占地面积”为上期申报的实际占用土地面积(包括免税面积)。

(3)“本期增减”为实际占用的面积增加或减少的数量。

(4)其他各栏的填报方法可根据纳税申报表中注明的计算关系进行。

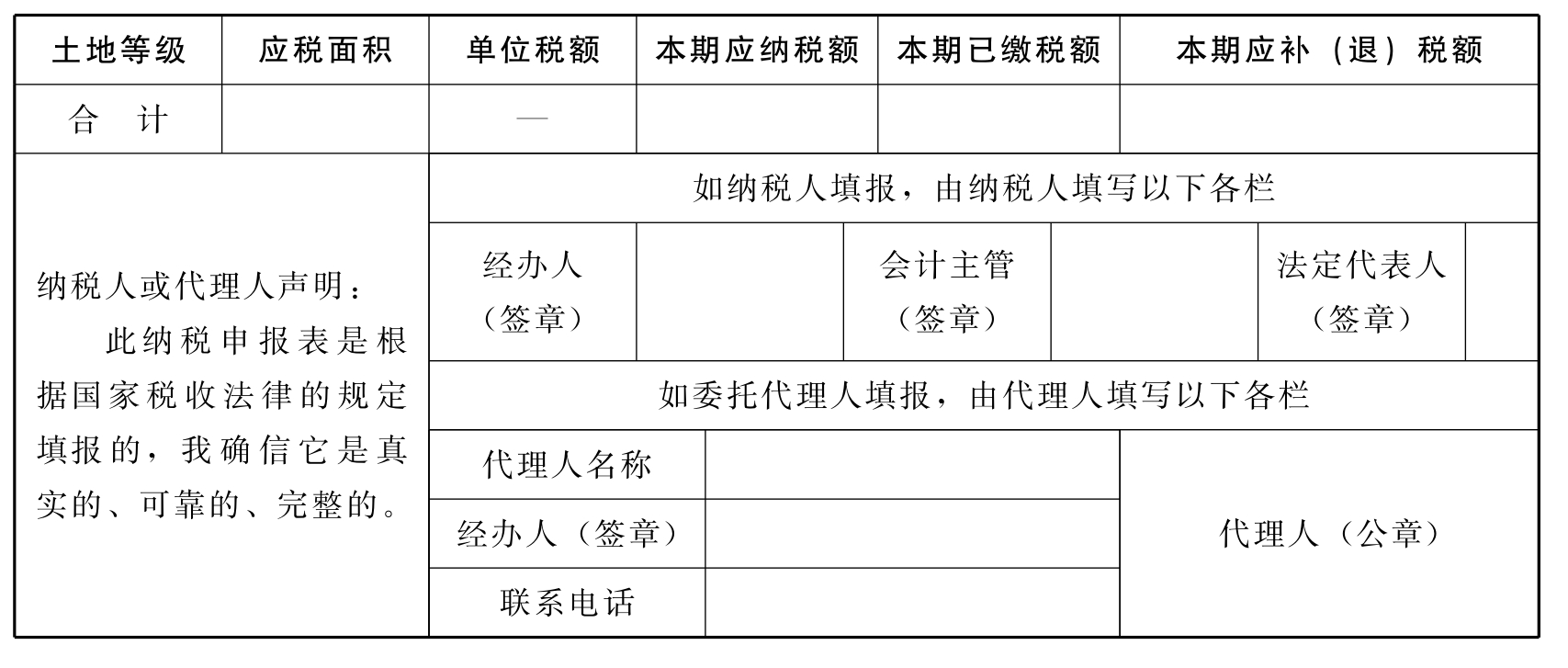

表9-5 城镇土地使用税纳税申报表

续表

以下由税务机关填写

![]()

填表说明:

(1)本表适用于城镇土地使用税纳税人填报。

(2)本表按照土地等级分别填报,各土地等级对应栏次根据附表“年初申报土地面积”和“年内增减占地面积”相同土地等级对应栏次的合计填写。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。