第三节 中国上市公司股利政策的现实思考:问题、成因与对策

一、我国上市公司股利政策实践存在的问题

(一)上市公司派现水平较低,不分配倾向严重

分配股利给投资者,作为对投资者承受股权投资风险的补偿,是上市公司的责任。但是,我国的上市公司却大多缺乏这种应有的责任感。

表9—3显示,我国上市公司采用现金股利分配形式的所占比例不大,从发放纯现金股利的情况来看,总体而言,比例较低。也有的上市公司在分配现金股利的同时,采用其他分配形式,如股票股利、转增股本等,综合起来也只有51.97%的公司分配了现金股利,特别是1996~1999年,比例更低。与此同时,我国上市公司中不分配现象有逐年扩大的趋势,至于不分配的原因,公司对投资者却不做任何具体解释。

表9—3 1992~1999年上市公司派现与不分配情况

资料来源:转引自魏刚著:《中国上市公司股利分配问题研究》,大连:东北财经大学出版社2001年版,第44页。

(二)再筹资行为成为左右上市公司股利政策的重要因素

我国上市公司的股利政策在很大程度上受再筹资行为所制约,甚至成为再筹资行为的附属物。按照证监会对公司配股的有关规定,上市公司的净资产收益率低于10%是没有配股资格的。因此,一些资产较高而业绩平平的公司,为了达到配股的目的,采取了发放现金股利以降低净资产额,从而相应提高净资产收益率的办法。在这种情况下,发放现金股利实际上成了公司实现配股行为的一种手段。

2000年末,为了规范上市公司的配股和增发新股行为,证监会提出把现金分红作为上市公司再筹资的必要条件。面对新的政策规定,为了跨过这一再筹资的门槛,好多公司改变了过去一毛不拔的做法,开始对投资者派现。这也是导致2000年年报公布后不分配公司减少的最主要原因,但派现数额却少得可怜。如2000年度派现公司共有692家,占A股公司总数的65.5%;派现公司的平均派现比率为44.8%,低于往年,60.6%的派现公司的派现比率低于50%,为历年之最(王信,2002)。[23]

(三)股票股利在股利分配形式中占有重要地位

出于维护公司控制权和保持公司每股收益稳定增长的考虑,西方发达国家的上市公司主要采用现金股利而很少采用股票股利形式。而在我国,上市公司一股独大的股权结构,使公司没有必要担心企业的控制权问题,其高度关注的是实现股本扩张,以便为将来的再筹资创造有利条件。因此,好多上市公司选择了送红股的分配方式。1997年,送股公司占上市公司总数的30.46%(包括既派又送、既送又转和既派又送转的公司),超过了单纯派现的公司;1998年这一比例下降为17.01%;1999年送红股的公司减少到90家;2000年依然达到94家(刘英男、祝捷,2002)。[24]

(四)股利形式极具“创造性”

按照《股份有限公司规范意见》规定,我国股份公司股利可采取现金股利和股票股利两种形式(即通常所说的派现和送股)两种形式。但上市公司在实际制定分配方案的过程中,创造性地推出了各种各样的分配形式,如只派现、只送股、既派现又送股、不分配、转增股本和增资配股等。从某种意义上来讲,我国上市公司在股利分配形式上非常富有创造性。最初,上市公司基本上循规守法,股利形式以派现和送股为主,除非亏损才不得已宣布不分配,慢慢地送股形式开始流行,市场恶炒高送配概念的个股。1995年,青海三普首创以资本公积送股,虽然当时引起了舆论的哗然,但逐渐被其他上市公司所认同和效仿。[25]1996年,上市公司则不再限于亏损才不分配的“规矩”,不管盈利还是亏损,也不管利润高还是低,纷纷推出“暂不分配”的分配预案(或暂缓分配、滚存到下一年度分配、待适宜时分配、中报前不分配等等),令广大投资者非常震惊和无奈。

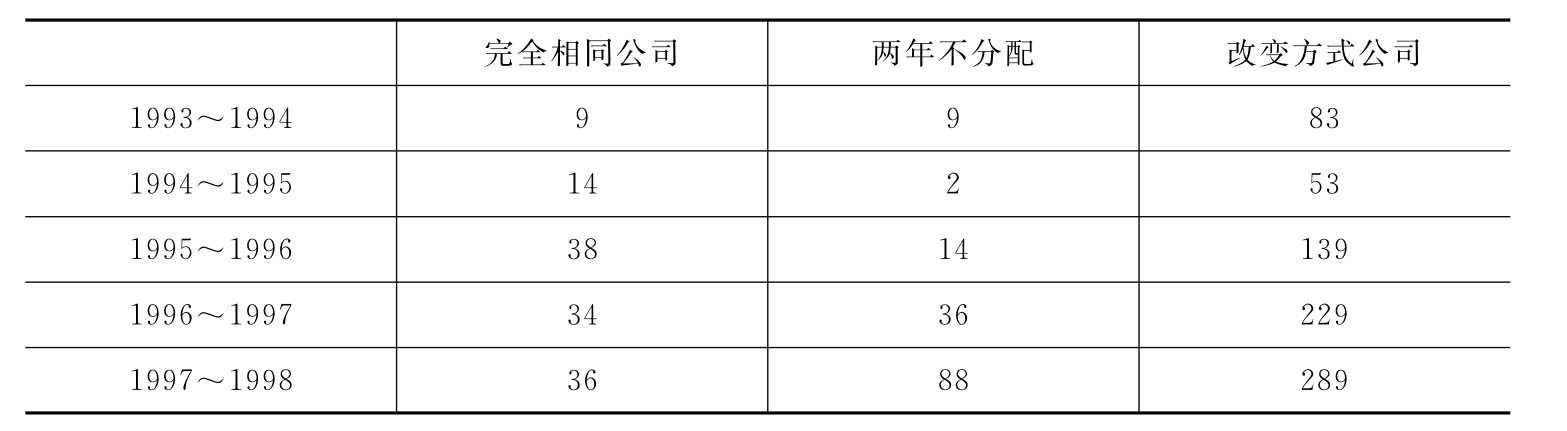

(五)股利政策波动多变,缺乏稳定性和连续性

为了均衡股利水平,维持公司的良好形象,国外上市公司一般都倾向于保持稳定的股利政策。然而,由于没有把投资者的利益置于应有的位置上,我国大多数上市公司没有明晰的股利政策目标,因而在股利政策的制定和实施上缺乏长远打算。表9—4显示,使股利政策保持连续性的上市公司很少。我国上市公司无论是股利支付率,还是股利形式均频繁多变,缺乏连续性,投资者很难从现行的股利政策推知未来股利如何变化,股利支付时高时低,股利形式时而派现、时而送股、时而暂不分配,毫无规律可言,盲目迎合市场需要,从众行为明显,市场喜好送股则送股,市场喜好公积金转增则转增,市场流行不分配则不分配。

表9—4 1993~1998年沪市连续两年分配行为相同的上市公司统计

资料来源:转引自魏明海等著:《财务战略——着重周期性因素影响的分析》,中国财政经济出版社2001年版,第243页。

(六)股利分配方案制定的严肃性不够

我国上市公司的股利分配方案制定的严肃性不够,经常随意更改分配方案,造成二级市场股价的异常波动。如厦华电子1995年度的分配预案原为10 派3.5元,后变为10送8派1.5元;四通高科1997年度的分配预案原为10 送6,后修改为10送1。

(七)违反“同股同利”的分红原则

“同股同权、同股同利”是股份公司应遵循的基本原则,然而,近年来这一基本原则屡遭破坏,不少公司对不同投资主体采取不同的股利分配政策,主要有以下几种情况:①同一公司多种分配方式并存,对偏好现金股利的国有股或法人股发放现金股利,对社会流通股股东发放面值与现金股利金额相等的股票股利。如“中山火炬”1994年向法人股发放每股0.6元的现金股利,而个人股则每10股送6股;“河南神马”1994年度的分配方案规定流通股10送2股,国有股10派2元。②有的公司提供多种方案供股东自选。如“四川电器”1995年度的分配预案中,每10股送3股派2元或只送5股,由股东任选其一;“天津磁卡”1995年度的分配预案为每股0.25元额度派现金或送红股或派现金与送红股现金相结合,由股东任选其一。③同股不同比例发放股利。虽然不同投资主体的股利形式相同但金额不等。如“东方通讯”1996年度的分配方案为流通股A股10派0.48元,B股10派1.75元,国有法人股10派3.73元。在第一、二两种情况下,虽然就会计处理看,都是从“未分配利润”账户中结转出同等数额的利润,同时又满足了股东的不同需要,但由于股票股利的市场价值一般不会与面值相同,这两种方式下股东的实际受益是不同的,而且股东的持股份额亦将因此而发生改变;第三种情况直接违反了同股同利的基本原则。

二、原因剖析

我们认为,我国上市公司股利政策实践中存在上述问题的根本原因在于上市公司治理结构不完善、市场监管手段落后、税收制度不够健全等所导致的。

(一)上市公司治理结构不完善

1.股权结构怪异。基于我国的特殊国情,上市公司的股权结构从一开始就设计出国家股、法人股、公众股和内部员工股等。其中的国家股和法人股不仅不能流通,而且所占比重最大。目前,这部分股份仍占我国上市公司总股本的2/3左右。这种怪异的股权结构造成了各类股东之间权利不平等的局面。从来源看,各类股份的初始取得成本是不同的:作为发起人国有股和法人股多按股票面值对投入资产折价而得;社会公众股则为溢价取得,其购买成本远远高于非流通股。这种出资额的不平等使股份公司按资分配的基本特征失去了赖以存在的合理前提。由于发行价格不一样,不同类别的股东购股成本高低悬殊,非流通股股东以较少投资取得了多数股权,并占有由溢价发行所形成的公司股东权益的大部分。在公司发放股利时,非流通股因购股成本低而享有较高的投资收益率,其投资回收期也相应较短,承担的投资风险也就小得多;而社会公众股股东正好相反,投资收益率低,回收期长,投资风险大。这种不合理的股权结构从根本上阻碍了股份公司“同股同权、同股同利”这一原则的贯彻。

在经营过程中,不能流通的国有股和法人股对股利政策的影响在于,国家股和法人股由于不能上市流通,其股票很难通过市场兑现,因此国家股和法人股股东一般倾向于派发现金股利。然而,事实上,我国国家股和法人股的最终所有者是缺位的。国家股、法人股缺乏人格化的代表,国家股权实际上由形形色色的国有企业、国有控股公司等行使,公司实际上操纵在“内部人”手中,他们可能侵害小股东的利益。公司的产权问题仍然没有得到解决,国家股、法人股同地方财政、上级主管部门的关系仍然纠缠不清。这样,不可避免地造成上市公司行为的扭曲,各种不规范的股利分配行为正是这种扭曲的最集中体现。

2.股东保护法制不完善。在股东保护法制不完善的情况下,广大小股东无法对内部人形成有效约束。关于股东的法律保护,《公司法》、《证券法》很少提供股东保护的民事途径,也未涉及对控股股东的约束。有关不法行为的法律责任把重点放在行政处罚和刑事责任上,缺乏投资者通过民事诉讼求偿的机制。股东保护法制不完善,不仅体现在法律条文上,更体现在实际执法上,政府对社会经济活动的广泛干预,制约了司法制度的独立性,有法不依,执法不严现象突出(王信,2002)。[26]

3.投资者高度分散,投资非机构化。从目前看,我国股市投资者中,无论是人数还是资金,中小散户所占比例较大,以投资基金为主的机构投资者严重缺乏,投资者整体素质较差。投资者的非机构化及高度分散的特征,限制了股东对公司管理者的监督。在这种情况下,无论是个人投资者还是目前尚不够规范的机构投资者,都很少以收益证券或支配证券为目的,往往追求的都是股票价差收益。所以,投资者总体上轻视股利,在现金股利和股票股利中更偏爱股票股利,这样更能满足其投机的需要。

4.股市过度投机。一般来说,股票具有的收益证券和支配证券性质能得到比较充分的证券市场,都是比较完善有效的市场。在这种市场里,股利政策作为传递公司未来发展前景信号的机制能得到体现。然而,我国股票市场始终以股利收益率低下和股权结构扭曲为基本特征:首先,从我国上市公司的股利政策情况来看,股利支付率偏低且多采取送股的方式,即使绩优股票也有很多公司(如深发展、华联商厦等)的平均股利收益率远低于同期银行存款利率,其结果是,任何理性投资者都不会以收益证券为目的而持有股票。其次,在我国的股权结构中,不能流通的国家股和法人股占总股本的绝对多数,使得国家永远是最大的股东,占据次要地位的流通股股东难以对上市公司的经营管理和利润分配施加影响。二级市场的投资者即使拥有了所有的流通股,也无法对公司的经营决策行为发挥支配作用,其结果使得股票的支配证券性质也无法充分体现。加之始终存在对非流通股上市流通冲击市场的担心,因而购买股票以获取价差收益为主要目的,而不考虑由上市公司经营业绩所支撑的股票内在价值。由此可见,在我国,低下股利收益率和扭曲的股权结构导致了反映股票本质的收益证券和支配证券两个基本性质都无法发挥作用,使得以投机证券为目的持有股份成为投资者惟一必然的选择,从而使得我国股市的总体运行表现为过度投机的特征。例如1999年,沪、深两市的换手率(年成交股数与年末流通股数之比)分别为421.6%和371.6%,远远高于世界主要股票市场的水平(纽约74.6%、东京49.4%、伦敦56.7%、香港50.6%)(中国证监会,2001)。[27]

5.上市公司往往重融资,轻资金运用。我国企业常常表现为盲目追求外延扩大再生产的倾向诱发了企业“投资饥渴症”,但同时,我国经济生活中资金又十分短缺,旺盛的投资欲望和有限的资金供给一直是我国经济生活中一对突出矛盾。在这种背景之下,以股票股利分配为依托的送配股无疑为被“投资饥渴症”困扰的上市公司提供了一种可行性高、手续简便的融资渠道,而严格的新股额度控制与相对宽松的配股审批被企业乘机利用。然而,上市公司往往就融资论融资,融资目的不明确,资金运用缺乏规范,经常随意更改资金投向。近年来,大量上市公司进行委托理财也是上市公司就融资论融资的一个极好的明证。

(二)市场监管手段落后

市场监管是政府为规范市场行为,保证“三公”(即公正、公平、公开)原则的实施,矫正市场缺陷而进行的必要干预。但在我国,由于政府往往同时又是上市公司的最大股东,具有确保国有资产保值增值以维护自身利益的倾向,政府事实上充当着市场管理者和市场参与者的双重角色。而证券监管部门的监管手段落后,常常采取计划经济下的行政监管手段直接干预市场,而市场经济下最主要的经济手段和法律手段却很少运用,这进一步加剧了上市公司股利分配行为的扭曲状态。比如,一级市场股票发行采取的“总量控制、集中掌握、限报家数”和二级市场的配股不能超过总股本30%的计划控制方法,使得大多数新上市公司的股本规模偏小,股本扩张欲望较强,因而在制定股利政策时往往采取先送股或以资本公积金转增股本的形式,以扩大总股本便于今后配股融通更多资金。甚至一些达不到上市条件的公司在当地政府的极力扶持下包装上市,其业绩主要是靠“做”出来的,分红时自然很难拿出现金回报股东,因此,他们也会更多地采用送股的股利分配政策。

(三)税收制度不够健全

我国税收制度对股利政策的影响主要体现在:①红利的税收问题。我国对现金股利按20%征收个人所得税,国家对股利税负实行源泉扣缴的方式,大大淡化了税负对股东行为的调节作用,即股东在公司股利政策问题上完全处于被动接受的地位。②对股票增值转让所得资本利得应否征税,国家税务总局认为应当征,但考虑到股票投资者承担的交易税(即印花税)已很沉重,[28]暂缓征收。资本利得税和印花税分别是作为股票增值转让和股票交易环节而征收的税,在性质上是不同的,不应作为替代方式。不征收资本利得税会使投资者更加注重短期投机所得,促使公司采取低股利政策。③企业所得税问题。我国现行税法规定,除特别规定外,企业均实行33%的所得税率。实际上各地上市公司执行的所得税率从15%~33%不等,差别大且常常变动,从而导致上市公司可供分配的利润不稳定,进而影响其股利分配政策的稳定性。

三、规范我国上市公司股利政策的对策建议

一个没有建立起投资者回报机制,只知道向投资者“圈钱”的市场,注定是一个缺乏生命力、没有发展前途的市场。上市公司非理性的股利政策,已经成为市场规范与发展的一个严重障碍。因此,必须对上市公司的股利分配行为进行规范与引导。从我国的现实情况出发,目前规范上市公司的股利政策主要应从以下方面入手:

(一)加快解决国有股、法人股流通问题,优化上市公司股权结构

国有股占主导地位的高度集中的股权结构,是上市公司非理性股利政策的形成的制度基础。加快进行产权多元化,关键是解决国有股减持问题,优化上市公司股权结构,消除导致上市公司非理性股利政策形成的制度性缺陷,使中小投资者能够参与上市公司股利政策的制定,并使这种政策真正反映中小投资者的利益。也只有这样,才能从根本上解决同一派现方案对于不同的股东由于其初始购股价格不同而形成迥然不同的投资回报率这一问题。另外,要大力推进上市公司内部治理结构的完善,如引进外部独立董事等。

(二)加强对股东的法律保护

主要应包括以下一些做法:股东投票较便利;允许小股东实行累积投票制(即将几次投票权累积起来用于某一次投票);老股东优先购买公司新发行的股票;只需较小比例的股份即可召集股东特别会议;小股东可通过集体诉讼等法律手段制约内部人的不良行为等。一些国家甚至通过立法形式强制要求上市公司派现,这种做法对约束公司“内部人”行为,降低代理成本,保护投资者利益,效果相当明显。我国可借鉴这种做法,进行这方面的立法。如规定一个合理的派现比例,通过带有强制约束力的法律制度规则,迫使公司“善待股东”,引导公司逐步实现股利政策决策的理性化。另外,股票回购作为一种股利分配形式,具有现金股利不可替代的作用。因此,应配合对上市公司经理层实行股票期权计划,完善有关进行股票回购的立法问题。

(三)强化对上市公司的监管,提高监管水平

理论上讲,上市公司具有自主决定股利分配方案的权力,监管部门无权干预,但上市公司在这方面的自律能力很差。在股利分配行为严重不规范的情况下,制定带有强制约束力的制度规则,就显得十分必要了。

1.加强对上市公司的教育,引导上市公司树立股东财富最大化的经营目标。监管部门应加强对上市公司的教育,增强上市公司给投资者回报的使命感与责任感。上市公司的股利政策会对公司的股价和公司的市场价值有相当重要的影响,上市公司要从股东利益最大化目标出发,协调好股利分配与公司发展之间、股东当期利益与长远利益之间的关系,克服股利分配中的短期行为,做出最优的股利政策选择。

2.限制不分配现象,规范配股。在国外,如果一个公司不支付股利或较长时间不支付股利,某些机构投资者将被禁止投资于此公司的股票。为了保护中小投资者的利益,真正做到让上市公司及时分配,监管部门可借鉴这一做法。现阶段规范股利分配行为,首先应明确上市公司的分红时间,限制公司通过过分保留盈余进行内部筹资。如当公司每股未分配利润达到一定金额后,必须向股东支付股利,否则将课以一定程度的税负。同时,国家应当修改有关配股规定,如加大对公司送配股资格的限制,确立公司送配股的标准,限制盲目的配股“圈钱”行为,增加对投资者的保护措施。

3.规范股利分配的信息披露。建议监管部门对于不分配的上市公司应要求其在年报中披露不分配的理由;对于申请配股公司应要求其在公布配股方案时,必须同时公布详细的配股资金投入项目的可行性研究报告和以前年度配股资金使用情况报告,以增强透明度,减少募集资金投向的盲目性,减少信息不对称,保护投资者利益,促进我国证券市场的健康发展。

(四)上市公司自身应提高经营管理水平,优化其股利政策

1.上市公司应对企业的投资项目进行严密的可行性研究,合理确定资金需要量。企业的税后净利扣除发放的现金股利就是保留盈余,保留盈余可以用于再投资,是企业资金的重要来源。筹资的目的是为了投资,只有在符合国家产业政策的基础上,对拟投资项目作出严密的可行性研究,才能正确预测资金需要量,进而确定这些资金有多少可以从内部筹集,有多少应从外部筹集,从而作出正确的股利政策选择。

2.研究公司的最佳资本结构,合理确定权益资金数额。分配股利不仅是公司分割税后利润,给予股东投资回报的方式,也是公司调整资本结构的一种手段。在股利分派的诸多形式中,只有派发现金股利和配股(如果把配股也视为一种股利分配方式的话)才能引起公司资本结构实质性的变动。对上市公司而言,股利政策是相对比较主动的一项财务政策,应成为调节资本结构的合适工具之一。

3.分析公司收益的稳定性。一般来说,公司收益不稳定,则用于股利支付的比例应比较低,而收益稳定且可以预期的公司则可支付比例较高的股利。比如,处于周期性行业的汽车和房地产公司以及收益变动很大的高科技公司,其股利支付率应该小于收益稳定的公用事业公司。

4.分析研究企业的成长情况和所处的发展阶段,制定相应的股利政策。一般而言,当公司处于高速成长期时,由于所需资金较多,可以不分配股利或发放少许股利。这样,一方面可以向股东传递公司成长但需要留用大量利润的信息;另一方面,也可以缓解企业的资金需求压力。相反,如果企业增长缓慢,则应该提高股利发放率。这样,可以减少企业的权益资金,提高权益资金报酬率,以显示企业有着良好的业绩。一个企业的成长过程可以用生命周期理论来描述,即初创期、成长期、成熟期和衰退期,一般来说,企业应采取与它们在生命周期中所处阶段最相适应的股利政策。表9—5描述了股利政策在公司生命周期中变化的一般情况,上市公司可以结合其所处的发展阶段来确定合适的股利分配政策。

表9—5 股利政策与公司所处的发展阶段的一般对应关系

资料来源:转引自张先治主编:《财务分析》,东北财经大学出版社2001年版,第177页。

5.密切注意股市变化,根据股市情况确定相应的股利政策。在分配股票股利和配股时要选择适当的时机,尽可能避免在股价长期低迷的情况下高溢价配股,因为这样做很可能会使企业的配股融资计划落空,并使二级市场雪上加霜;同时,作为股市成员之一,上市公司对维护和促进股市健康发展也有着不可推卸的责任,包括应对股利政策信息进行充分、及时的披露等。

本章参考文献:

1.刘星:《股利决策新论》,重庆:重庆大学出版社1999年。

2.李常青:《股利政策理论与实证研究》,北京:中国人民大学出版社2001年。

3.周首华、陆正飞、汤谷良主编:《现代财务理论前沿专题》,大连:东北财经大学出版社2000年。

4.杨家新著:《公司股利政策研究》,北京:中国财政经济出版社2002年。

5.步淑段主编:《高级财务管理》,北京:经济科学出版社2001年。

6.魏刚著:《中国上市公司股利分配问题研究》,大连:东北财经大学出版社2001年,该书前言。

7.刘英男、祝捷:《我国上市公司股利政策现状及效应分析》,《东北财经大学学报》2002年第3期。

8.王信:《从代理理论看上市公司的派现行为》,《金融研究》2002年第9期。

9.赵英杰:《我国上市公司股利政策研究》,《开发研究》2000年第6期。

10.郑熙平:《中国上市公司股利政策影响因素分析及其实证研究》(硕士学位论文打印稿),福州大学,2001年12月。

【注释】

[1]股利政策的内容主要包括五个方面:股利支付率的高低、股利支付形式、股利支付率增长政策、股利发放策略的选择、股利发放程序的策划等。本书主要研究前三个方面的问题。

[2]刘星:《股利决策新论》,重庆大学出版社1999年版,第8页。

[3]Petti.R.1977.Taxes,transactions costs and the clientele effect of dividends.Journal of Financial Economics 5:419-436.

[4]Blume,M.Crockett,J.and Friend,Inc.,1974,Stockownership in the United states:characteristics and trends.Survey of current Business 54:16-40.

[5]Miller,M.H.and Scholes.M.,1978.dividends and taxes.Journal of Financial Economics 6:333-364.

[6]Ang,James.,and david Peterson,1985,Return,Risk,and Yield:Evidence From EX Ante Data.The Journal of finance 40:537-548.

[7]Farrer,D.,and vickrey,1978,The information content of stock Dividend Announcements.The Accounting Review,4:360-370.

[8]Brennan,Michael J.,1970,Taxes,Market valuation and corporate Financial policy,National Tax Journa,123:417-427.

[9]Levy,H.:Capital Investment and Financial Decisions,Sixth Edition,Prentice-Hall Publishing Inc.,1995,pp356-359.

[10]张维迎:《所有制、治理结构与委托代理关系》,《经济研究》1996年第9期。

[11]Kalay,A.,1982.Stockholder-bondholder conflict and dividend constraints.Journal of Financial Economics 10:211-233.

[12]Jensen,M.J.,1986.Agency costs of free cash flow,corporate finance and takeovers.The A-merican Economic Review 76:323-329.

[13]Lang.Land Litzenberger,R.,1989.Dividend Announcements:cash flow signaling VS free cash flow hypothesis?Journal of Financial Economics 24:181-191.

[14]Bhatacharya,S.,1979.Imperfect information,dividend policy and“the bird in the hand”fallacy,Bell Journal of Economics,10:259-270.

[15]Miller,M.H.and Rock,K.,1985.Dividend policy under asymetic information.Journal of Finance.50:1031-1051.

[16]Kose.John.and Joseph.Williams.Dividends,Dilution,and taxes:A signaling Equilibrium.The Journal of Finance.

[17]Ofer,A.R and siegel,D.R.,1987.Corporate financial policy,information and market expectations:an empirical investigation of dividends.Journal of Finance.42:889-911.

[18]Kwan,C.,1981.Efficient market tests of informational content of dividend announcements:critique and extension.Journal of Financial and Quantitative Analysis.16:193-206.

[19]Ang,J.S.,1973.Dividend policy:information content or partial adjustment.The review of E-conomics and statistics 55:65-70.

[20]Higgins,R.C.,How Much Growth Can a Firm Afford?,Financial Management,Fall 1977,pp7-16.

[21]Easterbrook,F.,Two Agency-Cost Explanations of Dividends,American Economic Review,August 1984,pp650-659.

[22]Dwenter.K.L.and Warther V.A.,1998,Dividends,asymmetric information and agency conflicts:evidence from a comparison of the dividend policies of Japanese and U.S.firm,The Journal of Finance 53:879-904.

[23]王信:《从代理理论看上市公司的派现行为》,《金融研究》2002年第9期,第49、51页。

[24]刘英男、祝捷:《我国上市公司股利政策现状及效应分析》,载《东北财经大学学报》2002年第3期,第12页。王信:《从代理理论看上市公司的派现行为》,《金融研究》2002年第9期,第49、51页。

[25]本节有关上市公司股利分配的资料除注明出处外,均来源于各该上市公司相关年度年报等公开披露的信息。

[26]王信:《从代理理论看上市公司的派现行为》,《金融研究》2002年第9期,第50页。

[27]中国证监会:《2001中国证券期货统计年鉴》,百家出版社2001年版。

[28]股票买卖时征收0.2%的交易印花税和0.35%的交易佣金,合计0.55%。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。