二、养老基金会的客户关系管理

1.客户关系管理的必要性

客户关系管理首先源于个人账户投资者的需要。在我国目前证券市场和养老金市场的制度安排下,我国个人账户的法定所有者处于弱势地位,他们在与市场其他主体如机构投资者等博弈中,他们往往由于资金实力较小,信息收集和分析能力弱等原因而在博弈中成为其他主体取得超额收益的源泉和转嫁投资风险的对象,同时由于他们普遍说来文化素质较低,缺乏投资经验,因此证券投资中常常出现的“羊群”效应在他们身上表现得特别明显,这样,养老基金会作为他们的个人账户的受托人,就有义务为他们提供尽可能多的服务,帮助他们分析自己的具体情况,为他们量体裁衣“度身定做”,帮助他们制定合适的投资目标和策略,并通过各种手段维护他们的合法权益。

客户关系管理也是养老基金会提高自身收益的需要:在我们的设计方案中,养老基金会不止一家,对每家养老基金会而言,他们的客户就是法定持有个人账户的所有者,因此,只有搞好客户关系管理,吸引更多的个人账户所有者,它们才能获得更大的利润。中国养老金市场要大发展,这是必然趋势,而养老基金会的数量不断壮大,也是一个必然趋势。这就意味着,随着时间的延长,养老基金会的竞争将非常激烈。在竞争激烈的市场中,某一养老基金会要想站稳脚跟进而大展宏图,首先就必须拥有大批忠实的客户并尽量使这一客户队伍不断扩大,要达到这一目标,养老基金会除了要在其他方面努力外,高度重视客户关系管理是其中重要一环。

2.客户关系管理的内容

既然客户关系管理对养老基金会有如此重要的影响,那么,我们该如何来建设客户关系管理呢?

要搞好客户关系,养老基金会首先必须对个人投资行为的特点有一清楚的了解。2001年银河证券对中国投资者的行为特点做过一份实证调研报告,这里我们引用该报告中有关个人投资者投资行为特点的一些结论,希望这些结论能对养老基金会的客户关系管理有所启示。

他们在这份研究报告中,选择了全国170多家营业部的投资者为样本进行问卷调查。这些营业部遍布全国28个省市自治区的56个城市,拥有近300万的客户。他们在每家营业部随机抽取35个样本投资者进行问卷调查。问卷反馈3 035份,有效问卷1 903份。问卷分为个人投资者问卷调查和机构投资者问卷调查。个人投资者问卷调查有30个调查项,机构投资者有21个调查项。经过对有效问卷的数据进行统计和整理,他们得出中国投资者基本特征如下。

中国股市的投资者无业者占很大比例,知识层次较低,卖出盈利股票持仓亏损股票的“处置效应”在中国股市较为明显。从投资者人员组成看,中国居民占绝对多数,A股市场和B股市场目前是中国人的“天下”;从年龄结构和文化层次看,投资者年龄小的比例较高,但文化程度偏低。调查也印证了中国老百姓传统文化影响,省吃俭用不主张信用消费的生活态度。财富集中在少数人手中的观点,少数家庭富裕者金融资产比例越高,他们的资金更多地投资于股票市场,说明民间产业投资不活跃,证券市场对民间资金有较强的吸引力。绝对多数投资者在证券市场选择投资股票,并且稳健型和保守型投资者占大多数,但他们投资信息渠道多,投资经验丰富,以短线操作为主,进出市场较为频繁。调查显示,个人投资者的投资动机是主要是为了使财富增值。

(1)中国股市个人投资者基本情况

被调查者中99.6%的投资者中是中国人,外籍人中86%是外籍华人,所以中国股市的投资者绝大部分是中国人。这些投资者84.3%已婚,58.7%有一个孩子,平均年龄是42岁,中间值是41岁,年龄段在32~40岁的投资者最多,占25%,32岁以下的占24.1%。与美国的投资者相比,中国的投资者年龄小的比例较高。

这些投资者文化程度偏低,在高中及以下的比例为31.8%,远高于美国的1%。投资者文化程度偏低导致投资者在投资过程中的非理性行为表现并且使股市投资“从众”效应放大,助长股市的暴涨暴跌。

有40%的投资者为无业、离退休、自由职业和专职炒股人员,60%的在职工作,其中专职炒股者只有3%。因此,40%左右的投资者实际上已经把炒股当作“职业”,股市成为部分人员的实际就业场所,因此,股市的稳定与社会的稳定密切相关。

(2)个人投资者的投资动机

投资者的投资动机是为了使财富增值的占最高比例,达70.4%,其次是养老33.9%,子女教育30.6%,赚取生活所需25.6%,以及购房和购车等。从投资动机可以看出投资者有做长线的动机,如为了养老和子女教育,两者之和占很高比例,但是由于有高达70%以上的投资者投资的目的是为了财富增值,因此短线操作频繁也就可以理解了。因为个人投资者中大多数是处在“小康”边缘,到股市投资以求尽快致富成为投资者的主流意识。

(3)个人投资者的资产分布

家庭年收入在1万元到3万元之间个人投资者占31%,其中70.6%的投资者主要收入来源是工资性收入。有近8%的投资者以炒股收入作为收入的主要来源,25.6%的投资者炒股是为了赚取生活所需。因此这些投资者对于股市的动荡非常敏感。加之近50%的个人投资者不设止损点,持续的熊市会给其个人和家庭带来严重的经济困难。这部分人低收入者占多数,想通过股市使自己财富增长,但风险抵抗能力较弱。

家庭资产在50万元至200万元的占39.94%,家庭资产在500万元以上的占3%。87.5%的投资者的家庭资产在200万元以下。股票基金资产在30万元以下的占66.8%。金融资产小于20万元的家庭总资产是金融资产的3.28倍。金融资产越多,在家庭总资产中所占的比例越高,金融资产在2 000万元以上的,占家庭总资产的61%。这部分投资者中,只有少数跨进“大户”的行列。总的来讲,这些投资者素质较高,抗风险的能力也较强。他们人数较少,但是交易量较大,因此,成为券商重点服务的对象。投资者的收入结构表明,至少在近几年,中小散户仍是中国证券市场投资者群体的主要组成人员,券商要服务这些“最广大的人民群众”,使之稳健操作,理性投资,不仅可以获得稳定的佣金收入,还可以为社会稳定做出贡献。

另据零点公司对北京、上海等5大城市市民生活的调查报告,传统的“定期储蓄”仍然是一半以上市民的投资首选。和人们想象的刚好相反,25岁以下的年轻人中,86%的人是各大银行的定期储蓄用户;炒股是市民第二大日常投资项目,5城市中均有四分之一的市民在炒股,26岁到45岁的市民更有三成同时也是股民。这其中,上海股民比例仍然领先北京,占上海个人投资者总数的一半;在投资债券、基金方面,北京投资者比例明显高于其他4个城市,有14%的市民正在进行债券或基金投资,比5城市投资债券、基金的市民平均比例高出近一倍。

调查还发现,31%的北京个人投资者希望把钱交给外资或合资银行,40%的投资者想在外资或合资保险公司上保险,这2项都比5城市平均比例高出4个百分点。除了传统的储蓄、国债、股票“老三样”,市民对于各类其他债券、基金、外汇、投资类保险的购买比例仍然偏低,“老三样”仍是个人投资理财主导。

他们的调查发现,中国的投资者不赞成借款消费,只有16.66%的投资者认为“可以借款消费”。46.4%的投资者有一定的储蓄,储蓄均值是284 139元,中数是600 000元,有100万元存款以上的只占投资者的3.5%,可见财富集中在少数人手中。

中国的投资者97.9%将资金投入股票,这也与中国股市投资手段不够多样化有关,随着开放式基金的引入和多种金融投资工具的开发和在市场中的应用,很大一部分投资者为了减少投资风险而会将投资加以转向。

(4)个人投资者的交易频率

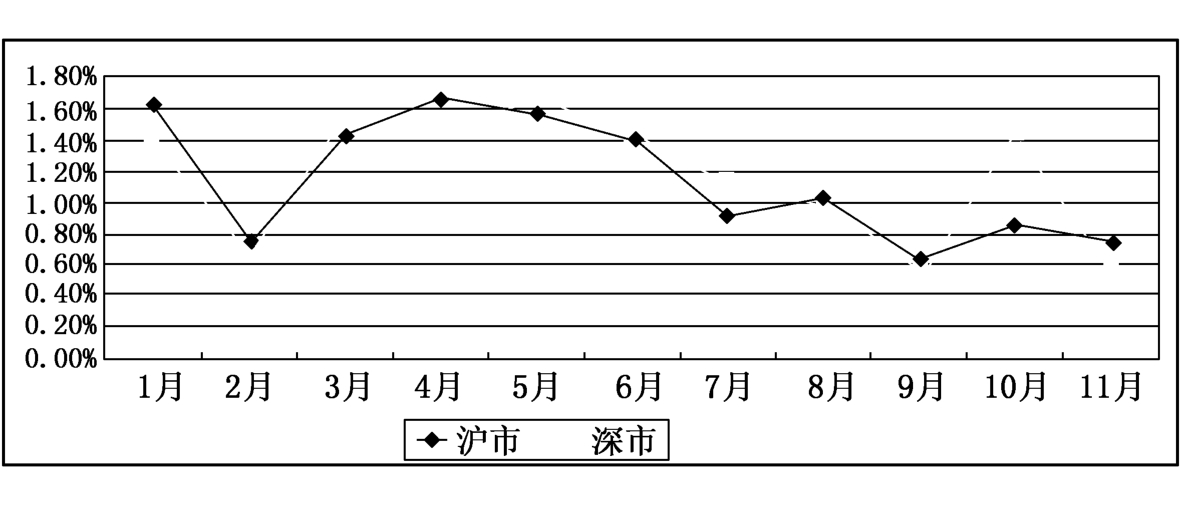

对于投资者的交易频率,从全国范围看,主要受市场行情的影响(图7.2)。中国银河证券研究显示:①日均换手率低于1%,市场交投不活跃,属底部震荡阶段;当换手率超过1%后可认为行情启动。②日均换手率徘徊1%左右,市场处在行情发展中期阶段;经过短暂修整,市场会延续已形成的趋势继续向深层演化。③日均换手率超过1%,达到1.5%左右时,市场交投活跃,处在高位震荡阶段,一旦1.5%的换手率难以维持,则预示市场开始向下反转。

图7.2

从这次调查情况看,投资者是根据以前的交易频率填写其交易情况的,因此,较为真实。投资者的交易频率每月2次的占44.25%。其次是34.37%的投资者每周交易2次,说明中国的个人投资者以短线操作为主,其交易频率相当于美国投资者的50倍。目前,针对个人投资者短线操作的特点,综合类券商利用网络提供在线咨询服务,以满足投资者对投资信息的“快速”的需求。当然,个人投资者短线操作的特点与股市波动频繁、市场投机气氛深厚有关。

(5)个人投资者的风险意识

42.7%的投资者认为自己属于保守型的生活方式和49.45%的人认为自己是“稳健型”投资者。保守型和激进型的投资者分别占28.7%和19%。国外的开放式基金有为投资者设计的各种基金,如成长型,收入型,养老基金等,中国的有些券商在提供特色咨询服务时正在探讨不同类型的投资组合,为投资者量体裁衣。针对投资者的“稳健”的特点,券商在推出服务时,一定要稳妥。

(6)个人投资者的买卖根据

投资者的买卖根据依次为基本面分析、技术分析、消息、朋友建议、跟庄和营业部股评。对于中小投资者,券商提供“一般”性的信息服务。由于投资者中普遍存在“过分自信”和“盲目从众”的双重心态,信息渠道的多样化并没有使投资者成为理性投资者,相反,由于信息噪音过多,习惯于短线操作的投资者很可能成为受市场人气控制的非理性投资者。

投资者的投资经验在3年以上占52.1%,1年以下的占7.2%。这些投资者远比我们想象的老练得多,券商在制定投资者培训计划或进行投资者教育时也必须有侧重点地展开,因人而异。越是老练的投资者,由于经验丰富,自我意识越强,越听从自己的主观看法。虽然可能信息已经揭示了风险,但他们仍会以自己的感觉为标准,一旦操作失利,很可能成为非理性投资者。

上面我们讨论了中国个人投资者投资行为的一些基本特点,了解这些特点对养老基金会搞好客户关系管理是非常重要的,当然,某一养老基金会要在基金业界形成良好的客户关系管理并非是一朝一夕之功,它需要养老基金会不仅在思想上高度重视投资者的关系,更需要其在人力、物力上进行充分准备,他们除了要认真了解个人投资者的投资行为特点外,还要通过采取以下一系列的措施,方能在其与投资者之间建立一种良好的动态关系。

(1)建设好自己的网站。随着因特网的普及,利用因特网获取投资信息及网上交易的投资者的比例日益增加。因特网由于信息传播的及时性和高效性,它在传媒中的重要性不断增加,因此,养老基金会要高度重视对自己网站的投入,努力使自己的网站成为与投资者交流的一个重要工具之一。养老基金会的网站不仅要内容丰富,全面深刻,而且要活泼生动,方便查阅。更重要的是,公司的信息发布要及时,要确保公司的财务信息及其他重大信息及时通过因特网向投资者广泛发布。

(2)成立客户关系管理部。养老基金会应成立客户关系管理部,该部门可由公司重要人物担任领导职务,抽调精干人员组成。该部门应有能力发起、组织一系列与投资者直接接触的公关活动,如可考虑不定期地邀请部分客户到公司,由公司的重要人员向他们介绍公司的营运状况,通过这些活动使客户能够对公司的经营情况有一个全面的了解和动态的把握。

(3)充分重视广告效应。可在权威媒体如电视台的财经频道,证券类各大报纸,主要的因特网门户网站上广泛宣传公司的财务信息及公司的经营特点,如有必要,公司可考虑在权威报纸设立专栏,全面系统地介绍公司的各方面的情况。从营销的角度看,投资者选择基金会与购买一般的商品有相似之处,即他们的选择源于他们对基金会品牌的认同。

(4)扩大同业交流。努力搞好本公司与其他养老基金会、证券公司及证券投资类公司之间的同业交流,收集他们对本公司的研究报告并将这些报告通过一定的方式对外公开发布,同时将自己的研究报告积极主动地提供给其他公司,允许并鼓励他们将这些报告通过他们的信息发布渠道对外发布。

(5)热线服务。养老基金会可以借鉴市长热线电话或厂长热线电话的成功经验,在每一周的一个或两个工作日的一定时间内,设立经理热线电话,在电话中经理或其他重要人员与投资者展开对话,现场解答投资者提出的相关问题。如条件许可,也可考虑在其他有影响的证券公司或相关银行设立专门的热线电话来为投资者提供服务。

(6)成立客户俱乐部。养老基金会可以投入一定的人力、物力成立客户俱乐部,定期或不定期举行集会,为公司与客户之间提供一个交流的平台,在此平台,公司与客户之间不仅可以交流信息,而且可以融洽感情。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。