第二节 农村民间金融的需求分析

金融需求决定金融供给,金融供给创造金融需求,两者存在很强的互动关系。农村民间金融需求是农村民间金融供给得以发展的前提。因此,分析农村民间金融需求原因、需求主体和特点,理清农村民间金融实际需求,已经成为破解农村民间金融市场的关键要素之一。

一、农村民间金融需求原因

实施改革开放政策以前的严格计划经济时期,非公有经济无从谈起,民间金融规模微不足道,谈不上发展。然而,中共十一届三中全会后,逐步放开对非公有经济的限制,非公有制经济从公有制经济必要的和有益的补充上升为社会主义市场经济的重要组成部分。城乡个体及其他经济类型的工业产值无论是绝对数还是相对数都不断增加。随着一系列非公有制经济成分的快速发展,这些新的经济成分在其自有资金无法满足扩展经营需求时,成为农村资金市场的需求者并因此产生了强大的金融需求。

(二)正规金融存在金融抑制

我国目前农村的金融需求,更多地表现为农户和民营中小企业的资金需求,然而这一需求在现有正规金融市场中遭遇尴尬。现有金融制度安排与农村金融供求矛盾突出,县域经济的三类主体农业、中小企业、农民均不同程度地存在贷款难问题,正规金融也面临资金无项目困扰,出现明显的金融抑制。

农业由于生产周期长,规模小,农民借款额度小,担保能力和信用程度低,金融机构不愿向农民放款,而对涉农小企业则存在惜贷心理。加之小农户和小企业贷款大都交易量小、面广量大,分散难管,且信息不对称,稍有不慎就会产生有问题贷款。因此,在无制度约束和激励上,正规金融机构不愿涉足成本高、收益低、风险大的农村市场。而国家财政支农仅占财政支出的7%,欠发达少于2%。此外,农业资产的表现形态主要是花木、果园、茶叶、牲畜等动产,不符合金融部门贷款抵押物标准。而不动产的土地又是租赁性质,土地承包权抵押在开展担保的操作层面上存在很大难度。从而使农业很难吸引外部资金,只能求助于各种农村民间金融安排。

(三)农村民间金融自有优势

一是农村民间金融借贷的信息获取主要依赖彼此之间的血缘、地缘、人缘关系,借贷行为多发生在熟人社会,是在一定的地域、人际范围内发生的,因而相比农村正规金融,节约了交易双方的交易成本;二是农村民间金融借贷一般不要求抵押和担保,借贷手续简便,借贷期限比较灵活,方便了交易主体;三是农村民间金融借贷高度分散,交易的频率高,金额小,满足了农户和小企业多样化的需求;四是农村民间金融借贷合约的执行主要不是依靠国家的法律体系,而是依靠某种民间的约束机制。因此,尽管农村民间金融的利率高于正规金融机构的利率,其需求仍然强烈。

二、农村民间金融需求主体

农村民间金融的需求主体主要有农户和中小企业,而经济主体的金融需求无非受几个层次的影响:首先,是对货币的需求,主要受收入水平影响。其次,是对信用的需求,此外是在以上两者基础上发展起来的对金融服务的需求。

(一)农户对民间金融的需求

1.农户资金来源和用途

由于我国正规金融存在金融抑制,因此农户的资金主要来源于民间借贷。数据见表3-3

表3-3 不同区域农户借款资金来源情况

资料来源:根据全国农村固定观察点常规调查资料(2004)整理。

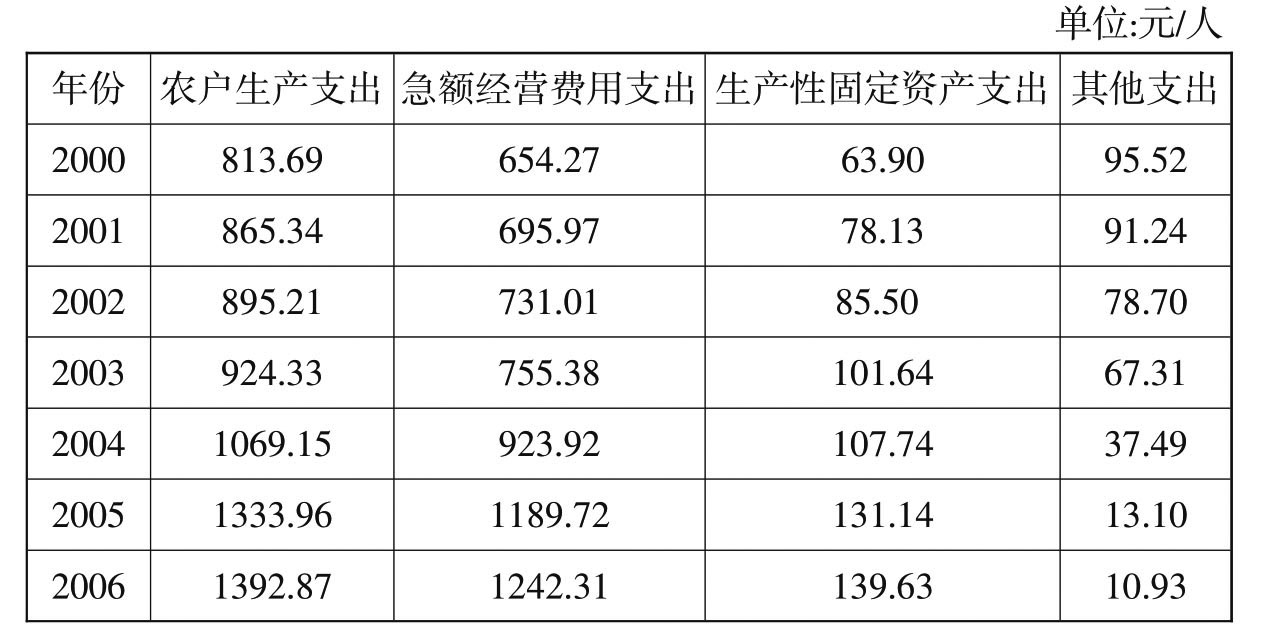

随着我国农村经济的发展,农村产业结构的调整、优化,农户调整种植结构,减少了粮食的种植,大力发展林果、畜牧、水产以及菜等,形成一些种养专业户。然而农户受收入水平的限制,加之储蓄能力相对较低,其生产性和生活性支出都可能出现赤字。因此,农户资金主要用于生活和生产性需求(见表3-4和表3-5)。

表3-4 农村居民家庭平均每人生活消费支出

资料来源:根据《中国统计年鉴》(2001—2006)整理。

表3-5 农户生产性投资支出情况量

资料来源:根据《中国统计年鉴》(2001—2006)整理。

2.农户资金需求特征

农户资金需求具有如下特征:第一,家庭经营规模小决定了用于家庭生活和生产方面的贷款需求规模不是太大,贷款数额小;第二,农户贷款需求季节性特点明显,希望贷款手续简便、灵活、及时;第三,农业生产对象不仅生产期受气候影响大,保存起来也比较困难,存在较大的自然风险和市场风险;特定的生产周期和生物属性限制了农业劳动生产率的提高,等等。于是,因生产性资金缺口而提出的信用需求就必然体现出季节性、长期性、风险性和零散小额等特点。即使只是维持简单再生产,农业信贷所固有的风险高、收益低、成本高、资金周转慢这些属性,也注定了农村金融安排的特殊性。

就中国农户而言,非生产性信用需求往往占更大比重。这其中除了一部分用于维系日常生活的消费支出外,相当规模的资金被用于购置修缮房产、修建祠堂庙宇或是满足丧葬嫁娶的礼俗要求。这种情况在农村的普遍程度也恰恰给了民间金融的生存空间。

(二)中小企业对农村民间金融的需求

1.中小企业资金来源和用途

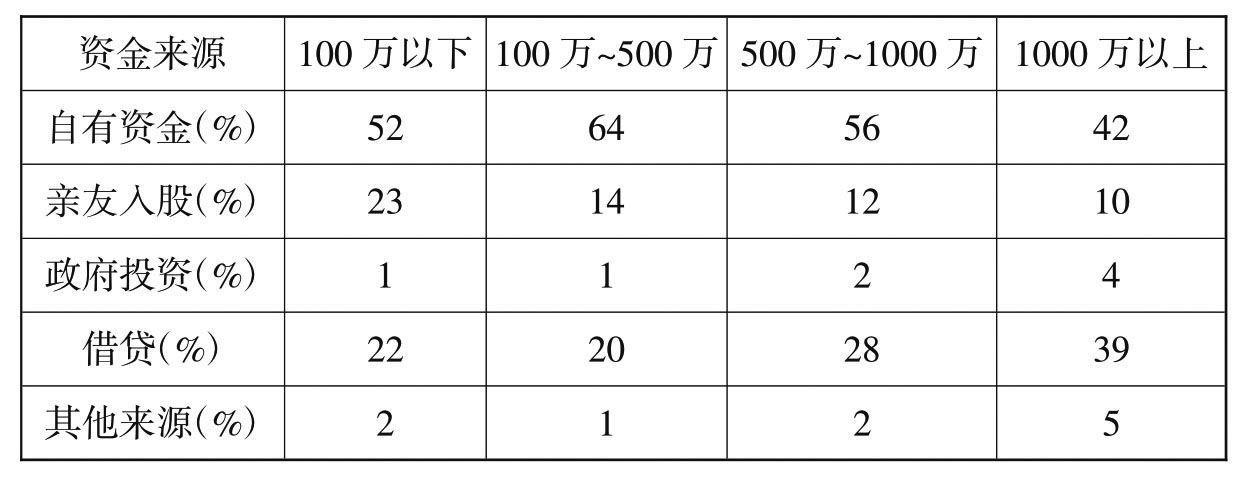

我国农村中小企业在初创期及发展壮大过程中资金来源主要以内源融资为主,在外源融资中,来自民间金融的资金占了相当大的份额,而借贷和亲友入股也是中小企业重要的资金来源。但随着企业规模的扩张,自有资金难以满足企业资金需求,从而导致对民间借贷的增长。见表3-6。

表3-6 温州中小企业规模与资金来源状况

资料来源:郭斌、刘曼路,《民间金融与中小企业的发展:对温州的实证分析》,见《经济研究》2002(10),第40~46页。

农村中小企业借款主要用于流动资产追加和固定资产投资。见表3-7中小企业一般在接到订单后,短期内需要大量的资金购买原材料、半成品和支付工资,由于生产周期较短、资金周转较快,向民间金融支付的利息成本相对较低,即它通过民间金融来解决季节性或临时性的资金需求,而当企业有了一定的资源积累之后,将逐渐步入规模扩张阶段,这就需要大量资金投入到新产品或新技术项目上,由于自有资金和银行信贷无法满足企业的资金需求,民间金融就成为中小企业的一个普遍选择。

表3-7 安徽样本企业贷款的主要用途

资料来源:杜志雄,《对农村企业信贷需求与供给的实证分析》,见《中国农村经济》,2004年版第五辑,第46~55页。

2.中小企业资金需求特征

中小企业资金需求主要具有如下特征:第一,借贷规模不大,以短期周转性为主;第二,抵押是主要的保证方式;第三,季节性和时间性。从事农业的农村中小企业的生产经营活动有时依赖于农村当地的自然资源,而农业的季节性决定了其资金需求的季节性。

从总的角度来说,我国农村资金需求主体的信贷需求具有层次性。但由于目前我国农村中资金总量不足,结构不合理,资金供应一直十分紧张,国家银行信用满足不了社会多方面、多层次的需要。因而农村需求主体转而求助于民间金融。

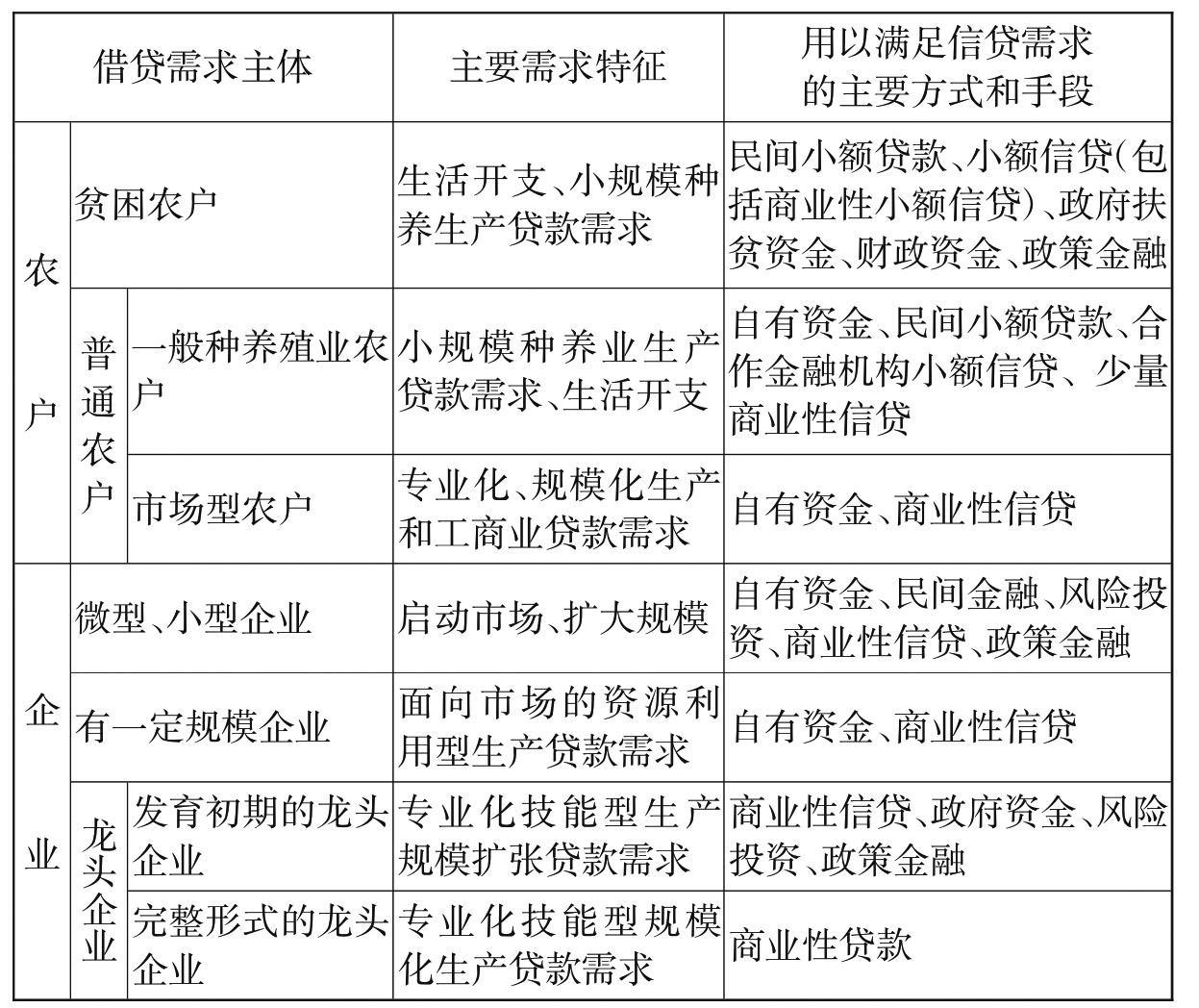

农村需求主体的层次性、特征性见表3-8。

表3-8 我国农村信贷需求主体的层次性、主要信贷需求特征与满足方式

资料来源:何梦笔(德)、冯兴元、何广文,《试论中国农村金融组织机构的多元化》,见《中国农村发展研究报告》,社会科学文献出版社,2004年版,第80~105页。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。