第二节 民国时期的农村民间金融

辛亥革命的胜利使得中国长达两千年的封建专制统治得以寿终正寝,1912年中华民国政府的成立,标志着中国社会开始进入新的历史纪元。尽管国民政府早期的社会一直处于动荡变革之中,但是,中国社会经济的发展,特别是农村民间金融的发展开始进入一个全新的时期。

一、国统区的农村民间金融

(一)综述

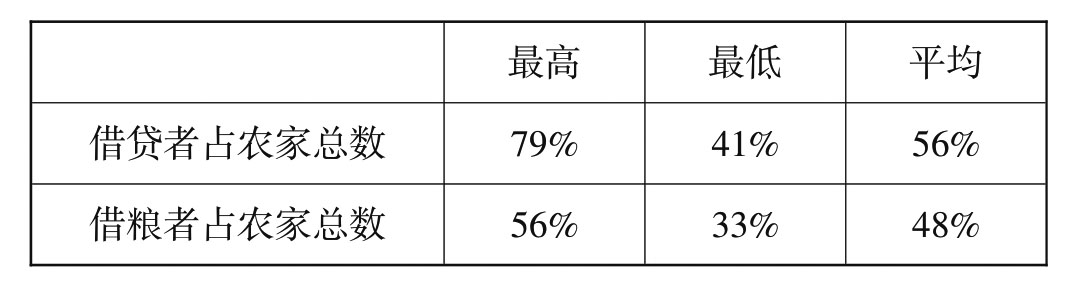

民国时期,虽然提倡“平均地权”,但实际上由于连年战争,地方军阀各自为政,中央政府的政令很难得到应有的执行,农村土地分配严重不均,佃农、半佃农在长江中下游占到55%以上。根据《霸州市土地志》记载:“抗战爆发前,霸县封建势力较大,当时,霸县拥有千顷以上土地的地主1家,百顷以上土地的地主6家,40顷以上土地的地主5家,这12家地主就占了全县耕地面积的27%,加上中小地主,他们不到全县人口的1%,却占去耕地一半以上。”少数人占有较多的土地,土地集中加剧了农村的贫困,再加之自然灾害、连年战祸,时局动荡不断,以及现代工业对农村剥夺的加剧,使得农村的高利贷盛行尤甚。民国时期农村借贷关系频繁发生,各地农村中农户借款的家数达56%,借粮的家数也达48%。最多的察哈尔省借款的家数达79%,借款最少的河南省也达41%;借粮农户最多的广西达58%;最少的绥远、河北为33%。另外,南京政府实业部中央农业实验所1933年的《农情报告》,提供了华北及全国各地农民的负债情况:当时晋冀鲁豫四省305个县负债农户占农户总数的57%,西北和东部地区最高,达68%和66%。纵观全国22个省800余县农民借贷情况也不比之更好:

表2-1 民国时期农民借贷情况

根据民国李景汉所著《定县社会概况调查》第十五章的内容,农村借贷非生产方面用途占到77.94%,是借贷用途的主要方面,生产方面占19.12%,教育方面占2.94%。民国时期从中央到地方,都曾出台严禁高利贷的政策和条例。对于借贷利率国民政府1927年7月19日训令,最高借贷年利率不得超过20%,地方也出台了一些相应的规定。按照李金铮的研究,民国时期长江中下游乡村的借贷年利率以2~3分最多,占51.1%;3~4分,占24.3%;1~2分,占13.6%;5分以上,占6.1%;4~5分,最少,占4.9%。也就是说在长江中下游农村,高利贷相当普遍,国民政府的禁令,聊胜于无。这个结论与李景汉在《定县社会概况调查》第十五章中的结论相接近,足见当时民间高利贷之盛行。

高利贷在民间形式多样,各地形态和名称不尽相同。据中央农业实验所对15省的调查,放贷者主要是地主、富农和商人,其次是合作社、银行和商店等各式的金融机构;传统的钱庄、典当和官方的合作金库等占很小比例。

民国时期,政府对公典和私典采取了一视同仁的政策,允许和鼓励官僚、商人通过自筹资金或贷款的方式开办当铺,也允许银行自己筹措资金投资开设公典,其经营方式与旧式的典当行大无二致,受到国内政治局势的影响,抗战时期,典当行纷纷倒闭。抗战胜利后,国民政府出台扶持政策,典当业迅速恢复。民国时期,在典当法规的建设上,法规的性质、数量、级别,都远超以前的任何一个时代。地方性和全国性典当法规先后相继颁布实施。对典当业的发展起到了一定的推动作用。民国政府规定公营典当之利率最高不得超过月利的1.5%,私营典当利率最高不得超过月利的2%。但从前面的分析可知,这些规定在实际执行当中,往往得不到应有的贯彻,现实状况与此有很大的出入。民国时期,典当业较为普及,时兴时衰,受时局、物价等因素影响比较大,而民国政府多头管理加剧了典当业的灾难,对典当业的主管机构主要有:内政部、经济部、财政部、县政府等,政出多门,成为典当业发展的沉重负担。

民国时期民间的钱会组织分布比较广泛,根据民国统计机构的统计在长江中下游六省区平均每个县有3.62个,全国平均每个县2.21个,而实际状况比这个统计数据还要多。钱会的数量多寡与当地经济发展水平有一定的相关性,大体经济发达的地区,钱会组织数量多,反之亦然。以山东《招远县志》第十五编《金融》的记载为例:“互助借贷扒会也叫‘标会’。标会,清末民初较为盛行。村邻十几户成会,入会者每次出等量款额,定期扒会。从第二次扒会开始,投标揭帖,谁出息高,款归谁用,利息在交定额款时扣除。最后一次叫‘成会’,成会人即可拿到全部款额”,“老会村邻贫民为解决家中老人死后葬费困难,自愿组织,一二十户不等,限定每户每次交小米1~2升,谁家老人死后,老会主动把米送到丧户,直到最后一户使用,本会自行结束。这种形式全县普遍,历史较长,一般每村同有几个‘老会’,”“童子会村邻有子尚未娶媳户,为凑集娶媳资金,十或二十几户自愿组织,每次每户出现款几元、小麦几升,主动送到娶媳户,直到入会户用遍为止。”

(二)形式

民国时期农村民间金融的形式主要有以下几种:

1.合会

合会是中国农村民间互助合作性质的融资渠道,具有鲜明的特色。合会在中国有悠久的历史,其起始时间大约在唐宋之间,流行于我国农村和城市。农村合会形式繁杂,“会款”可分为货币和实物两种,前类合会为金融会,如钱会、银会;后类为股会,如谷会、麦会。按收会方法的不同,合会可分为轮会、摇会、标会和其他会式四类。合会是我国民间信用借贷的一种组织,名称千差万别,但其运行机制大体相同,按以下步骤进行:

(1)邀会,即筹备组织合会。因某种原因需要现款或实物者,会首(即合会的组织者、发起人,亦称作会头、头子、会母、会头家等)邀集亲友乡邻若干人(会脚或会总)(17),向他们陈述成立合会的原因和希望筹集的款数,征求其同意入会。

(2)圆会或齐会,即合会成立大会。会脚邀齐后,会首将会规送交各会脚,通知开会日期。会规通常写在纸本或纸折上,其格式分两部分,前半部为契约文字,说明会名、会期(集会的日期及次数)、会额(会首、会总和会脚收会时所得总金额)及入会者的责任;后半部则为会款摊付方法的说明,详载会首、会总和会脚应摊款数。用会规者多为轮会或摇会中的缩金会,其他会式用者较少。齐会之日会首设宴招待会总和会脚,他们则到会将会金(合会成员每期应缴之款)交与会首,由其收得。

(3)转会。自齐会后每隔一定时间转会一次,转会日期均为预先设定,一年、半年、每季、间月或每月不等。转会次数与会额成正比,与人数成反比。

(4)得会。每次转会所集会款,用一定方法决定得会之人,得会方法有坐次轮收、拈阉摇彩、投标竞争、抽签、议定和掷骰比点等。

(5)满会,亦称终会,即合会的最后一次集会。经过若干次转会,只剩下最后一个没有得会者,满会之时,由其收得会款,此会即宣告解散。

(6)轮会,即采用坐次轮收方法的合会。

(7)摇会,即用拈阉卜彩方法决定得会者的会式。

(8)缩金会,会金递减,会额固定,会首还本付息,得会者利息逐期扣除。

(9)标会,又叫写会、划会、票会,会期通常逐月举行,利息为贴现式。首期一般由会首坐得。第二期起,采用投标竞争之法,以标数最大者为得会人,下期仍照原会金缴纳,不加利息。其他会式,如五虎会、单刀会、拔会等。

以上各种会式均为借贷性质,起会主要是为会首的利益,其中以轮、摇、标三种会式最为流行。据实业部中央农业实验所对全国22省871县调查,各种会式中摇会平均占36%,比例最高;其次为轮会,占31.8%;标会为15%,占第3位;其他会式占17.2%。(18)除以上各种借贷性质的合会,还有其他性质的会式:①储蓄类,如三益会、攒钱会,但这类会式主要流行于城市。②生产类,如广东的制糖会。③防卫类,如稻禁会、青苗会等。④保险类,此类合会主要为料理婚丧等重大事件,如福寿会、白带会和红白钱会等。(19)

合会主要有借贷和储蓄两种功能,借贷是其主要功能。近代尤其是20世纪二三十年代,由于地租、苛捐杂税的层层剥削,农村经济衰退,农户负债率上升,因新式借贷机关缺乏,农户借贷一般只有乞助于高利贷和典当。而合会则可以使农户获得短期或中期的小额资金通融,不失为一种辅助的融资方式。

合会作为民间借贷组织是互助性质的金融流通组织,基本上为信用借贷,利息也较低。合会一方面在于自助,另一方面却贵在助人。合会成员通常为乡邻和亲友,具有明显的地缘和血缘关系。

合会遍及全国大部分农村地区,据实业部1934年调查,22省871县合会报告次数为1922次,据此计算,每县仅2个合会。事实上,农村合会数目远远大于此数。据1931年8月对江苏铜山县12个区调查,第二区参加合会的农户占总户数的15%。第四、第八、第十二区较少,但也占5.6%。(20)吴志铎(21)对北通县第一区的调查结果表明,仅第五乡就有121个钱会。每会人数最少5人,最多24人,若按每会5人计,共有605户入会,全乡900余户,入会户数占总户数的67%,其中尚未把一户入数会者重复计算在内。第一区12个乡,共有各式钱会416个。新中国成立初期单强(22)对苏南金山县新柳乡水字宇东村全村52户调查,有48户参加合会,占总户数的92.3%。由此可见,农户加入合会的比例是很高的,但全国各地合会分布并不均衡,大致以东南、中南和西南为多。

虽然合会在农村分布广泛,在一定程度上促进了农村金融流通,有利于农户借贷,但估价不应过高。对于入会农户,合会会款确有一定的调剂作用,会款用途也可以从侧面反映合会的规模、农户经济状况及合会对农户经济的作用。虽然合会在我国农村借贷中占一定地位,却是一种辅助性的资金融通方式。

2.民间借贷——高利贷

农村民间借贷的形式多种多样,比如农户与农户、农户与富人贷、农村高利贷等,其中农村高利贷是较为典型的民间借贷形式。农村经济发展的历史中,农村高利贷是一直持续存在和发展的。但是往往因为一些文化因素、政治素,使得高利贷的“名声”不仅是一个经济问题、文化问题,还是一个政治问题,一直以来使得高利放贷现象经常受到歧视和打压,但是高利贷在农村社会经济中仍存在。事实上,农村高利贷的发展是和农村经济一直处于温饱状态紧密联系在一起的。

一方面,农业生产的周期较长,收成具有明显的季节性,农民获得的收入时间性非常强,只能在农业生产获得收成卖掉后才有,现金流总是具有季节性或阶段性的;一方面,农民的生产、生活则使资金需求是较为连续的。这样,依靠自己的力量,农民的资金需求得不到满足,只有通过借贷,使生活和生产的消费能够更好持续,而且社会长期处于自给自足的小农自然经济状态,使得借贷的需求总是给,信贷供求均衡总是不能实现,农村信贷市场总是不能“出清”,高的利率产生了高利贷。

民国时期,由于连年战争,时局动荡不断,加上现代工业对农村的扩展使得农村的高利贷盛行。引入以德国民法典为基本思想的国民党坚持的生存借贷的原则修改为资本借贷。放贷取息,成为完全符合国民党法典以现代资本主义信用市场为标准。在其法典第203条制定的利率“未经约定亦无法律可据者”,为年利5分。但是,该条许最高20%的约定利率,亦即同时承认了生存借贷的存在。实际上国民党政府试图通过引入现代资本借贷的理念,规定最高利率来试图务负担,在农村许多地区利率仍徘徊在旧利率水平。根据日本满铁的定县调查资料,以及金陵大学卜凯、国民党统计系统的村庄实地调查,到20世纪30年代晚期,农民债务人仍支付平均约2分的月息,范围在3分之间。多数借贷利息高于法律许可的利率。费孝通概括了两种20世纪30年代流行于苏南地区的高利贷形式:一种可以叫做“桑叶的活钱”,每年10月借款,次年清明到期、谷雨前还,要付65%的月息;第二利是清明借,10月新米下来还,53%的月息,多为度过青黄不接。例子显示:第一年10月借7元的自耕农,在来年10月要还息。若无力偿还,便收回其合法的土地所有权(田底)而且土地价格仅为每亩30元。此后,他再也不是一个借债人而是须付地租而不是利息。“因此,7元钱的贷款一年之后便是市债价值89元的土地”。

为了打击高利贷盘剥,当时的国民党政府也推行了信贷合作社这种制度安排,意图使农民获得低利率的贷款,但是没有取得理想的效果。

费孝通总结道:“如果政府能利用现有的航船、互助会等系统来资助人民,效果可能更好一些。建立一个新的信贷系统需要有一个新的约束办法。在当地的信贷系统中,对到期不还者有现成的约束办法。如果能利用传统的渠道,再用政府的力量将其改进,似乎成功的机会会大一些”(23),“单纯地谴责土地所有者或即使视高利贷者为邪恶的人是不够的。当农民需要外界的钱来供给他们的生产资金时,除非有一个较好的信贷系统可供农民借贷,否则地主和高利贷是自然会产生的。如果没有他们,情况可能更坏。”(24)

据1934年中央农业实验所的统计,年利20%以上的借贷占全国农民借款的91%,在华北四省(河北、山西、山东、河南)为96%。(25)可见,农民借贷绝大多数当属高利贷。

二、解放区的农村民间金融

民国时代在南方的苏区,中共领导的中国工农红军在对苏区所在的国民党的政权和经济组织采取了一系列的革命措施,1932年中华苏维埃共和国国家银行颁布《定期抵押放贷暂行规则》,其中规定“凡备有相当抵押品,抵押用途在不抵触苏维埃法律与不妨碍经济政策,而取得本行之许可者,无论个人、团体、商店、工厂均可自行抵押借款。”(26)同时还对抵押品折价、期限、利息等事项做了详细的规定。

红军长征到达陕北后很快抗日战争爆发,抗战期间解放区和抗日根据地对借贷利率的限额控制在1~1.5分,超过这个额度,就被看作是高利贷,晋察冀根据地1938年规定:“出门利(现扣利)、剥皮利、臭虫利、印子钱等高利贷,一律禁止。”1940年又加上一条,“高利贷者应受刑事处分”。抗日进入相持阶段后,中共在各个解放区开展“减租减息”运动,有些地方发展为拒绝交租交息、废除旧债务。

抗战胜利后,1946年中共中央发表《五四指示》,1947年9月中共中央颁布了《中国土地法大纲》,决定实现“耕者有其田”,同时宣布:“废除一切乡村中在土地制度改革以前的债务。”对地主富农的债务实行废除政策,由抗战时期的减息政策转变为本利全部废除,从根本上使得沿袭几千年的民间借贷行将就木,也为建国后对此类行业和现象采取意识形态和制度高压的措施埋下了伏笔。这个制度的执行一方面配合了当时各个解放区的土地改革和政权建设,另一方面为在各个根据地强化政权团结贫下中农解放生产力激发劳动积极性,发展解放区经济,打击孤立地主富农,加强军队建设,为迎接解放战争的到来,奠定了经济和政权基础。对这一点李金铮认为这个政策本身并非完美无缺,它也使得这个政策进一步远离了农村借贷利率的实际,其对农村民间借贷的负面影响是存在的,而农村民间借贷所产生的小农生产模式在当时依旧存在和运行,但是按照李的说法如果要解决负面影响产生的根源,那新中国成立后在全国推行的取消小农生产模式的集体化反而是顺理成章的了。

三、小结

民国时期是一个政权不完整、国家不统一、经济不发达、杀伐不停息、社会不稳定、民生不欢娱的一个过渡性时代,特殊的时代使得下层民生极其困苦,反而促使乡村高利贷盛行一时,民国政府也加入逐利之行列,加速了农村经济的破产和民国基层政权的解体。而中共在苏区和解放区的经济政策,能在各个历史时段与时为变,体现出革命和政治的超前与先进,与国民党相比较在针对农村民间金融政策的制定上都体现出较强的围绕政治军事斗争需要为核心的一面,而这种政策的制定为建国后经济政策的制定提供了经验基础和早期的经济工作实践过程,这种实践的记忆在以后社会主义建设当中却时常能看到它的影子存在。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。