4.3 成本与人本理念的融合

环境的变动是有个从量变到质变的过程的,环境中经济的、社会的、政治的因素的演变也是循序渐进的。与之相适应的是,企业理念的变动也是在积累中酝酿变化的“扬弃”的过程。在市场经济从不成熟向成熟发展的过程中,人们从“财务资本主导下的成本理念”中衍生出“相关者共同治理下的人本理念”,但这并不意味着人们是狗熊掰苞谷捡一个扔一个,并不意味着人们抛弃了“成本理念”以及相应的措施方法,其实“人本理念”是在“成本理念”这个平台的基础上发展出来的,这两者并不是互相排斥、非此即彼的,而是融合统一在企业整体及其多产权主体创造价值的生产经营活动中的。

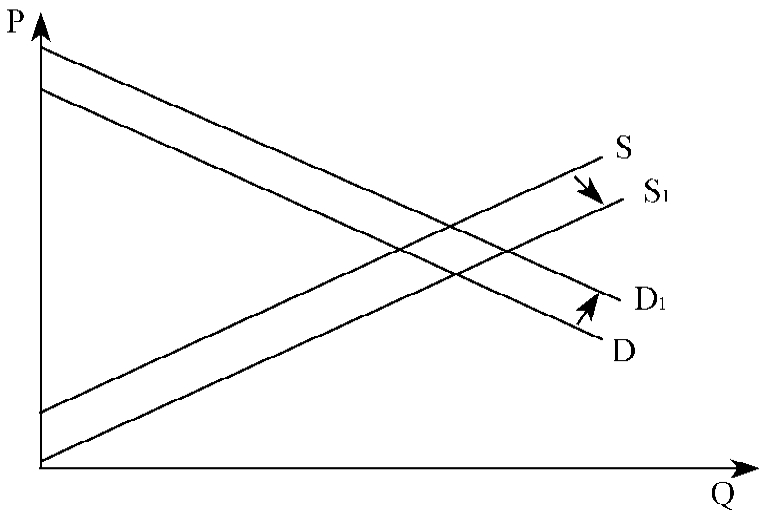

从经济学上分析,如图4-2所示,企业生产经营中创造出“经济剩余”(或称“经济利润”),它既可以通过技术或管理等创新促使供给曲线S向S1方向下移,也可以通过促使需求曲线D向D1方向上移来扩大“经济剩余”,并同时扩张了“消费者剩余”与“生产者剩余”,即在为企业自身增加价值的同时也在为顾客增加价值进而促进社会福利的增长。在这个从两方面增进“经济剩余”的过程中,企业实际上兼有“成本理念”与“人本理念”,并在生产经营活动中实践着这两种理念,这是因为企业既要重视成本的节约,也要重视增进价值,二者不可偏废。而且不管是成本的节约还是价值的创造,企业不仅要重视“物”的要素利用效率的提高以及对“物”的要素的投资,更要重视“人”的要素利用效率的提高及其投资。因此,这两种理念是融合于企业的生产经营过程中的,并相得益彰。

图4-2 经济剩余扩大的基本途径

这两种理念的融合在企业的战略选择中也得到了鲜明的体现。

(1)企业的战略使命既要赚取适当的利润作为自己生存与发展的基础,也要兼顾社会责任,为企业多产权主体(这要从广义的产权意义理解)包括员工、顾客、债权人、政府、社区等创造价值。企业只有在自身生存与发展的基础上,才可能不断地为其产权主体创造价值;另一方面,企业只有不断地为这些产权主体增进价值,才可能吸引他们为企业投入各种经济品,包括人力资源、顾客资本、债务资金、公共服务等,从而获得进一步发展。

(2)企业战略方向既要盯住成本的节约又要关注价值的创造。这包含了多层含义:一是要把成本的耗费视为一种投资,当成本的增量能带来较满意的价值时,就不仅不应压缩成本,还应增加这种投资,比如质量的改进;反之,则应压缩成本。二是要树立机会成本的概念,既然成本的耗费可理解为投资,那么投资的方向与项目就需要权衡比较了,有些成本的耗费即使能带来令企业满意的回报,但如果企业有了更有价值的追求,那么仍要忍痛割爱,即便是现阶段还能赚钱的产品。这种“有弃有取、有所为有所不为”的理念实际就是价值链管理的精髓。

(3)企业的战略目标是整体利益的最大化。企业作为一个从事生产经营活动的基本单位,一个有独立的产权边界的主体,它追求自身利益的最大化是无可厚非的。但是,如果我们把企业这个“黑箱子”打开或把这个“生产函数”解析开,我们就会关注各产权主体的利益,在这里我们应把其战略目标表述为相关者利益的最大化。这两种表述在实质上是相同的,只不过是考察的角度与深度不同而已。实际上,如果不尊重各产权主体的正当管理的利益,企业也就无法实现整体利益的最大化,因为企业这种“团队生产”缺少了任何一个产权主体,都会使其“组织租金”(或称合作收益)受到的损失大于节省的给予该产权主体的支付。通俗地说,就是“分蛋糕”的状态会直接影响“做蛋糕”的效率。

(4)企业的战略路径不仅依赖于“物”,而且依赖于“人”的要素利用效率的提高,这从我们对“经济剩余”扩大的分析中已清晰可见。因此企业不仅要通过科学管理的方法措施夯实“物”的要素利用效率的提高这个基础,而且要通过改善企业的治理结构(其核心是财权治理结构)、改进企业的激励与约束制度等措施,提高“人”的利用效率,充分利用其创造价值的能力。

(5)企业竞争战略是综合性的全面竞争战略。从前面的分析我们已清楚,企业竞争的焦点是为顾客提供的单位顾客价值,也即顾客每支付一元所得到的效用价值,这也是衡量企业竞争力强弱的基本标准。通俗地说,企业竞争战略的实施就是要做到“价廉物美”,“价廉”即指成本竞争战略,“物美”即指顾客价值战略,这里的“美”是一个综合性的效用概念。因此,企业的竞争战略是综合性的,但这并不意味着企业的竞争战略就没有侧重点了,而是指企业要充分利用自己的资源与制度技术条件,在一些约束条件下,使自己提供的商品或服务的单位顾客价值最大化,“天时地利人和”多种战略因素的把握不尽相同,但却又殊途同归。

(6)企业的财务战略是综合性的投资管理。我们已经把成本的耗费理解为一种投资,因而我们的投资已经是个综合性的概念了,既包括对“物”的投资及其管理,也包括对“人”的投资及其管理,后者又包括对人力资本、组织资本、顾客资本、社会关系资本等多方面的投资及其管理。因此企业的财务战略就是要使企业整体投资的综合收益率最大化。

成本理念与人本理念的融合及其在战略选择中的体现,是我们以下对企业财务控制与评价体系进行创新研究的基础与前提。

【注释】

[1]Peter F.Drucker:The Practice of Management,New York:Harper Press,1954.

[2]康芒斯:《制度经济学》(上),商务印书馆,1987。

[3]罗珉、李永强、饶健等:《公司战略管理理论与实务》,西南财经大学出版社,2003。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。