二、GARCH模型的实证结果

为了使研究更具有可信度,在本书中使用了GARCH模型,进一步讨论季节效应的存在以及分析农业类上市公司股票价格表现的季节性特征。

其中,Rt为第t日的收益率;当i表示季节效应时,k的取值为4;当i表示月效应时,k的取值为12; Dit表示第t日所属的季节或月的虚拟变量。

运用式(5-2)进行实证分析,结果见表5-5。

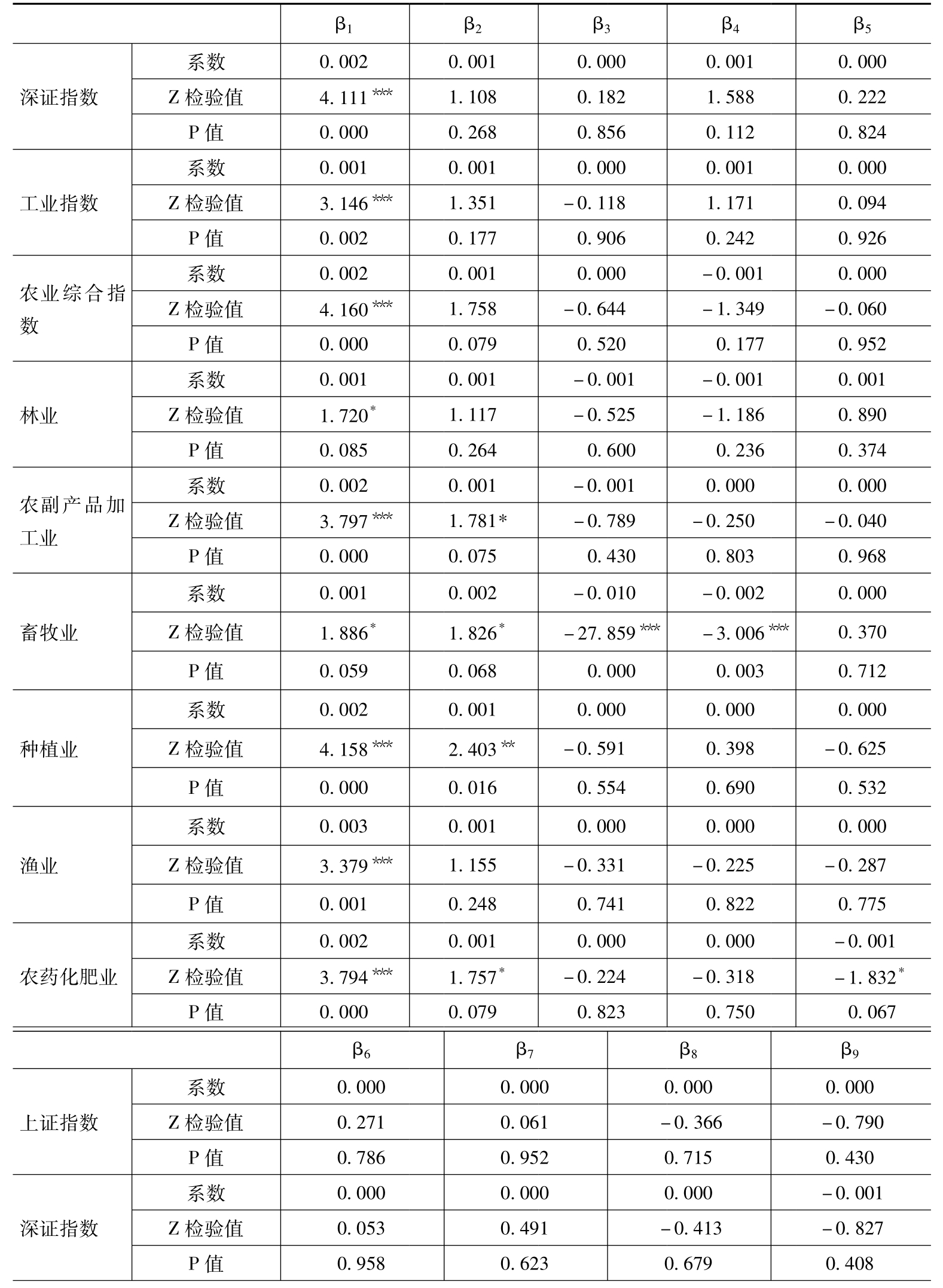

表5-5 GARCH模型的部分回归结果(月效应)

续表

续表

注:由于篇幅所限,表中省略了部分数据;* 、 * *、 * * *分别表示10%、5%、1%的显著性水平。

从表5-5中的数据可以得出结论:上证指数、深证指数、工业指数及农业综合指数收益率均存在1月效应,农业综合指数收益率还表现出了2月效应、6月效应、7月效应和10月效应。进一步检验了农业类上市公司股票收益率存在不同于其他行业的月效应。从农业类上市公司各子行业月效应检验结果来看,各子行业均存在1月效应,农副产品加工业、种植业、畜牧业、农药化肥业几个子行业同时存在显著的2月效应;但是畜牧业还表现了3月效应、4月效应和9月效应,这样的结论与运用式(5-1)检验的结果相矛盾,其他子行业在具体表现的月效应上也存在一定的差异。总体来说,可以肯定,我国农业类上市公司股票价格收益率存在不同于其他行业的月效应。

表5-6 GARCH模型的部分回归结果(季节效应)

注:* 、 * *、 * * *分别表示10%、5%、1%的显著性水平。

在检验季节效应的结果中,可以断定上证指数、深证指数和工业指数的每月平均收益率均存在显著的冬季效应,农业类综合指数月平均收益率存在显著的冬季和夏季效应,且其夏季效应显著为负,采用式(5-2)检验还表现出显著为负的秋季效应,而其他指数收益率则不存在这样的现象。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。