一、OLS法的实证结果

借鉴李锐(2003)的方法,将使用以下模型分析农业类上市公司股票价格收益存在的季节效应:

![]()

其中,k等于12; Rt指各个股票交易日价格收益率,Dit(i=1,2,…,12月,或1,2,3,4季)为月(季节)虚拟变量,若存在1月效应,则当收益率为1月的收益率时,D1t=1,其他月,则D1t= 0,以此类推在该模型中字母t表示第t个交易日; εt表示残差项。检验结果中如果回归系数显著不为0,就说明存在季节效应,即表示i月(季)的股票价格收益率在统计上显示高于(或低于)其他月(季)的收益率。

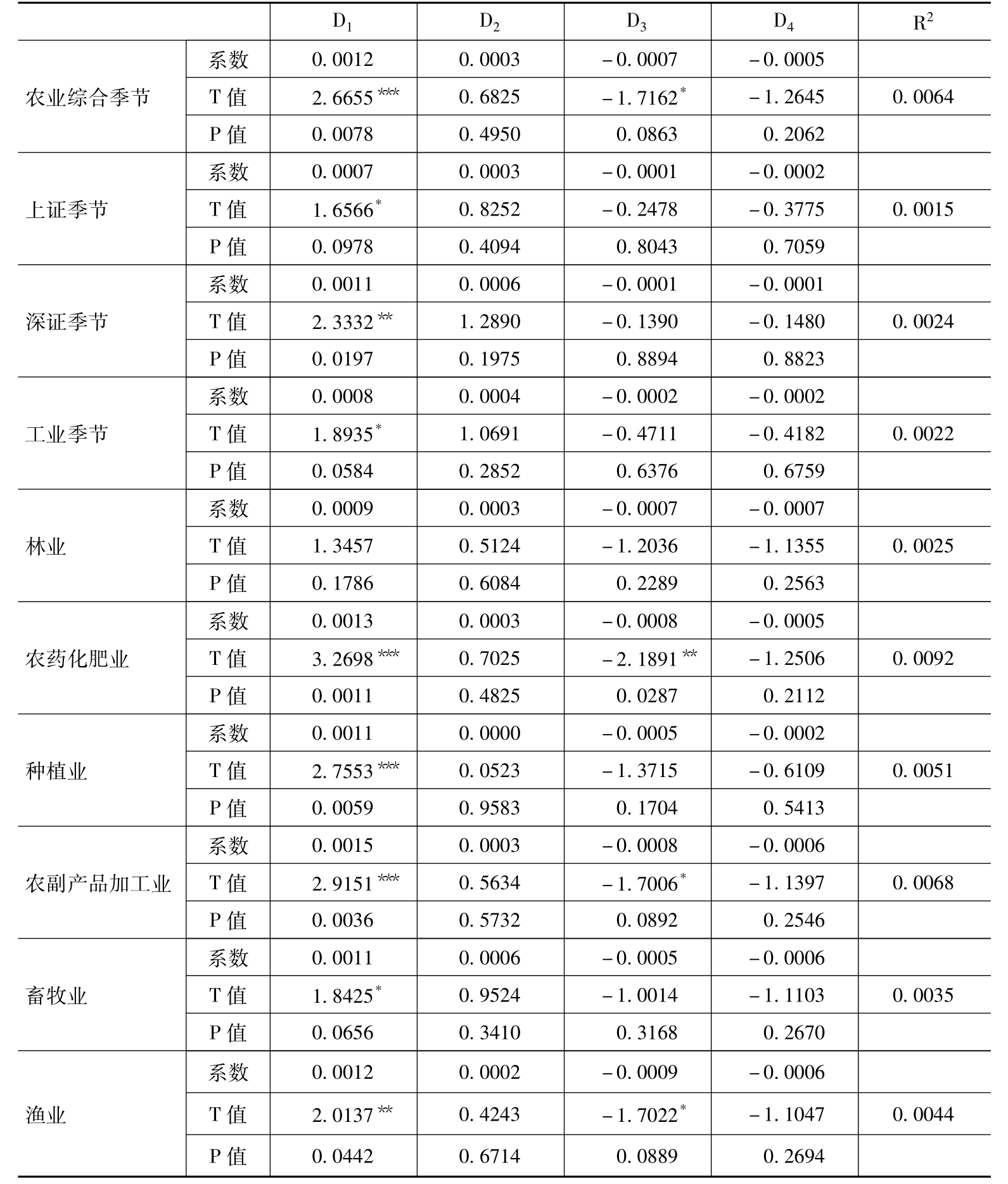

表5-3 OLS法的实证结果(季节)

注:* 、 * *、 * * *分别表示10%、5%、1%的显著性水平。

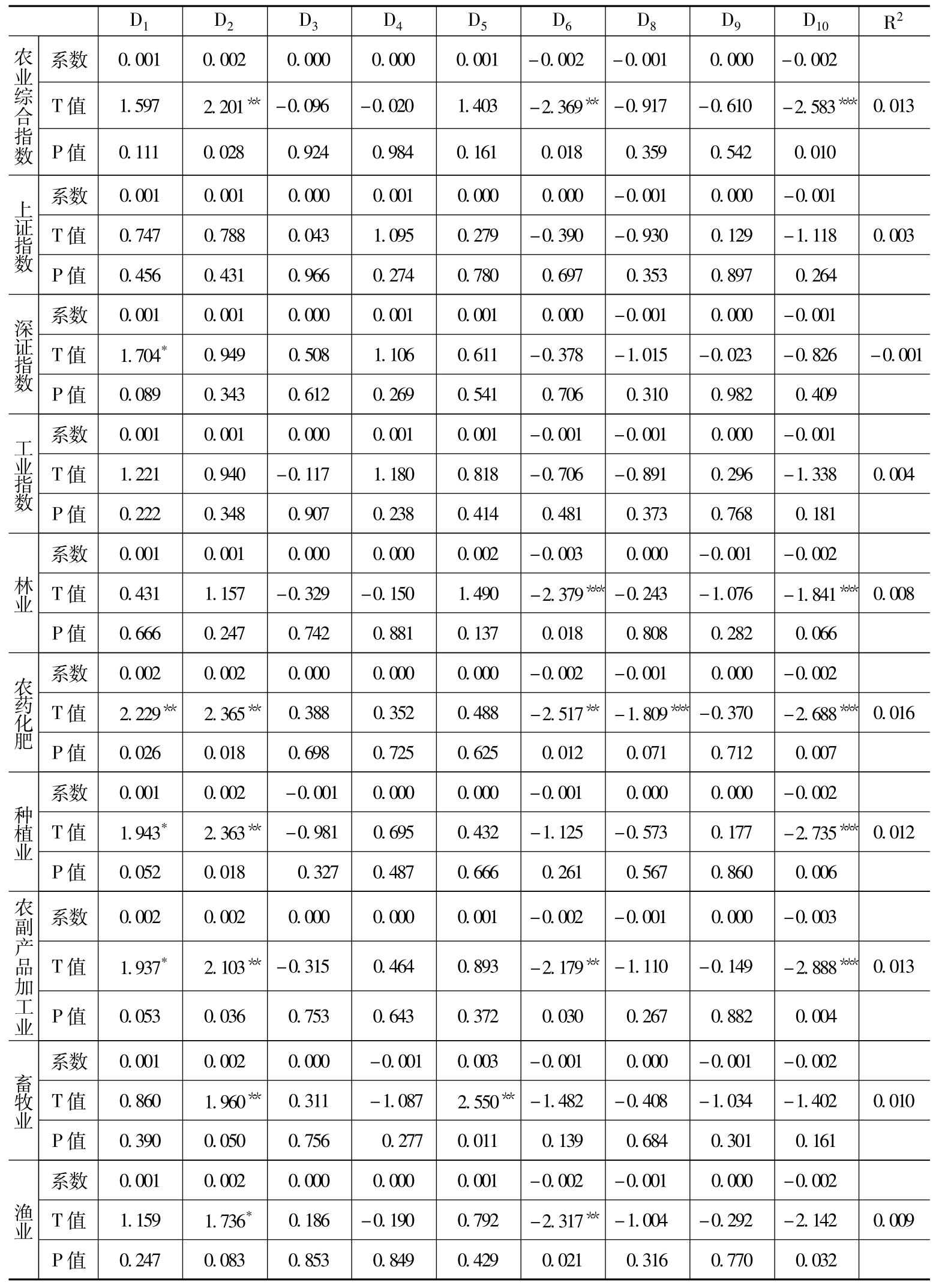

表5-4 OLS法的实证结果(月)

注:表中只报告了部分数据;* 、 * *、 * * *分别表示10%、5%、1%的显著性水平。

模型回归检验结果从月效应来看,结果详见表5-3,发现上证指数、工业指数并不存在显著的月效应,深证指数在10%的显著性水平下存在1月效应;农业类综合平均收益率却表现出显著的2月效应、6月效应和10月效应。

将农业类上市公司按照具体行业分为农业种植业、农药化肥业、渔业、林业、农业副食品加工业和畜牧业。检验农业类上市公司具体子行业的月效应:除了畜牧业不存在显著的10月效应以外,其他几个子行业均存在显著的10月效应;农药化肥业和农副产品加工业同时表现出了1月效应、2月效应和6月效应;林业6月的月效应显著为负,农业种植业和农副产品加工业显示出1月和2月显著为正的月效应,10月的月效应显著为负;畜牧业、渔业2月的月效应显著为正,6月的月效应显著为负;同时,渔业又表现了显著为负的10月效应。

将12个月按照自然气候的变化规律把12月、1月和2月归为冬季,3月、4月和5月归为春季,6月、7月和8月归为夏季,9月、10月和11月归为秋季。从季节变化的角度考察各指数收益率的变化特征,如表5-4所示。上证指数、深证指数和工业指数的每月平均收益率均存在显著的冬季效应,农业类综合月平均收益率存在显著的冬季效应和夏季效应,且其夏季效应显著为负。

检验农业类上市公司具体子行业的季节效应:农药化肥业、农副产品加工业和渔业存在着冬季效应和夏季效应,林业则不存在季节效应,其他子行业均存在冬季效应。从模型的季节效应的系数值来看,各行业的显著系数值差异不大。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。