第四节 实证统计结果分析[3]

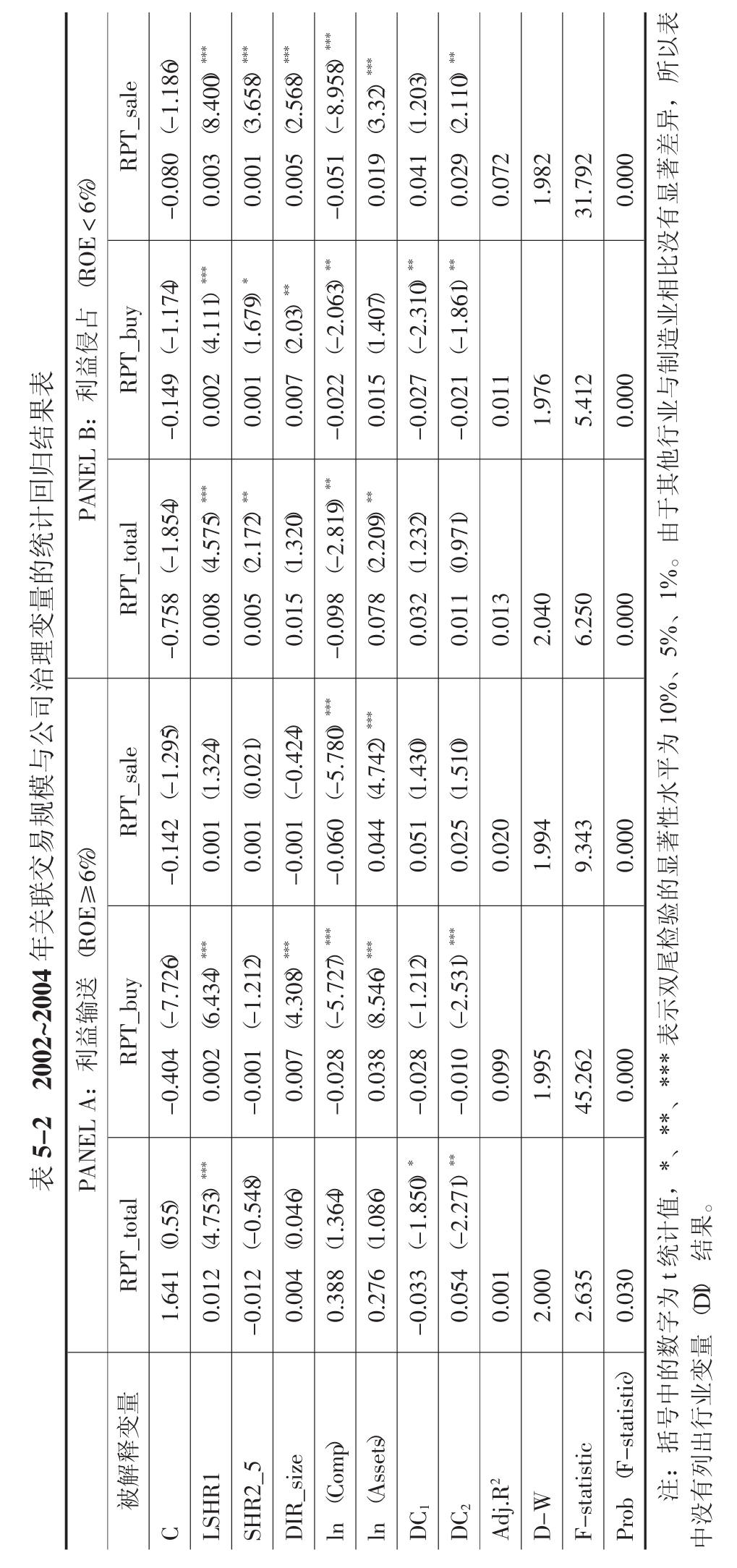

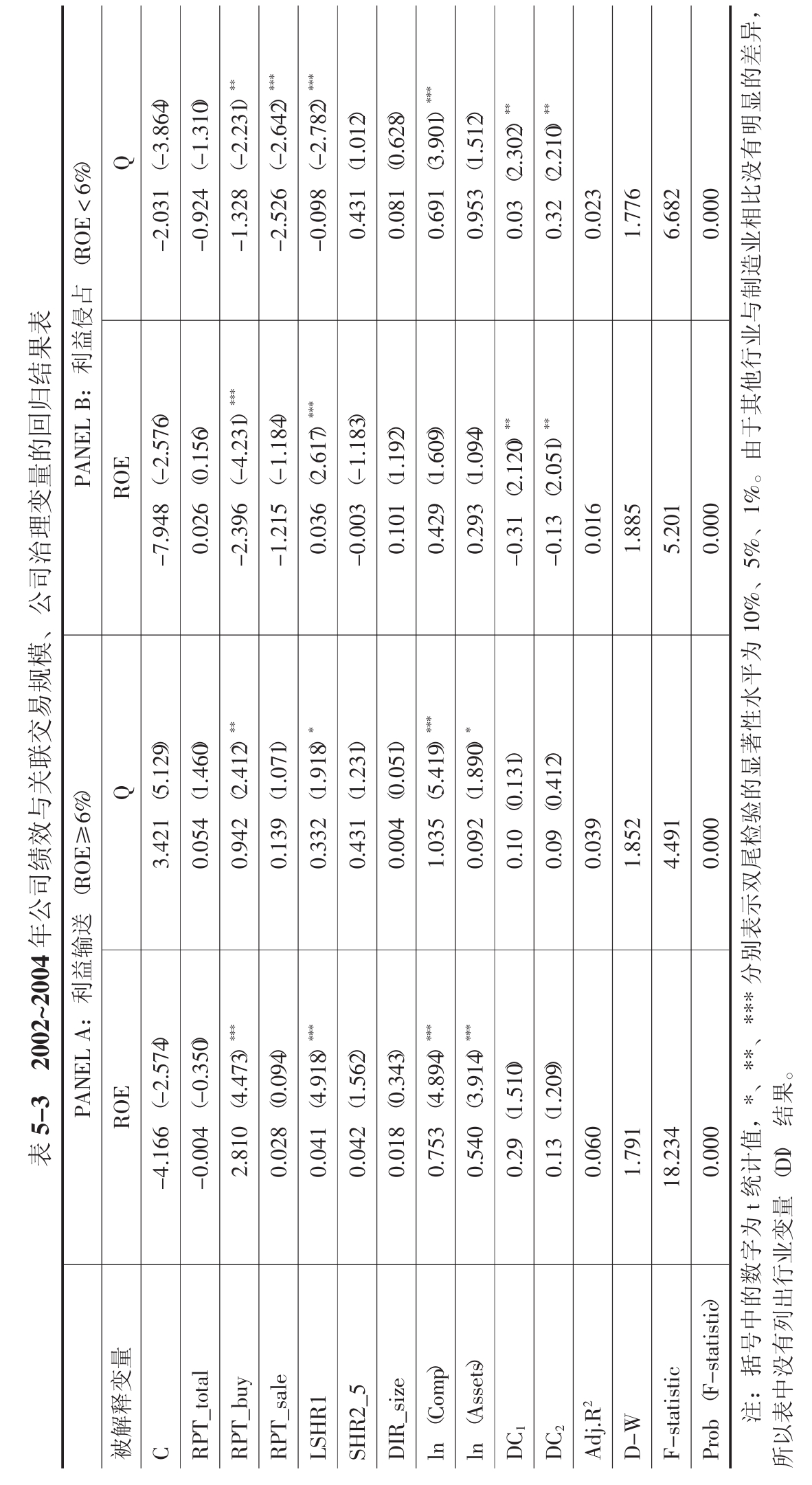

为了分析治理机制变量对关联交易规模和公司绩效的影响,本书采用2002~2004年样本公司的混合面板数据,我们利用模型(5.1)对关联交易变量(RPT_total、RPT_buy和RPT_sale)分别进行回归分析,然后利用模型(5.2)分别回归分析关联交易总规模、关联交易购买规模、关联交易销售规模和公司治理机制等对净资产收益率(ROE)和托宾Q的影响。由于RPT_total、RPT_buy和RPT_sale之间可能存在共线性,我们首先应用SPSS13.0对模型(5.2)中各变量进行了共线性检验,各变量的容忍度(Tolerance)值在0.40~0.70,方差膨胀因子(VIF)值在0.5~1.80,所以,模型中各变量基本不存在共线性问题。另外,各模型的D-W值均为2.0左右,表明模型的残差序列不存在一阶自相关问题,模型稳定性较好。模型(5.1)和(5.2)的回归结果分别见表5-2和表5-3。

(一)对关联交易规模的影响结果分析

(1)第一大股东偏好关联交易。由表5-2,在PANEL A中,LSHR1 与RPT_total、RPT_buy在1%显著水平下有显著正相关关系。在PANEL B中,LSHR1与RPT_total、RPT_buy、RPT_sale在1%显著水平下有正相关关系。由此表明,我国“一股独大”的上市公司,近年来存在利用关联交易向上市公司输送利益和侵占上市公司利益的行为,但大股东操纵关联交易进行利益输送和侵占利益的方式和程度有所不同,大股东可能较多地向上市公司低价销售商品的方式进行利益输送,而通过向上市公司高价销售商品和低价购买商品的方式侵占利益。在大股东控制下的董事会存在与大股东一样的偏好。因此,大股东控制型股权结构首先决定了公司的内部决策机制,进而决定了整个内部监控机制的构成和运作,最终影响到公司的关联交易行为和绩效。

(2)第二至第五大股东存在“搭便车”侵占利益。在表5-2 PANEL B中,SHR2_5与RPT_total、RPT_buy、RPT_sale在不同显著水平下有正相关关系。这表明第二至第五大股东虽然没有向上市公司输送利益,而在侵占上市公司利益时,也存在搭大股东便车的现象。

(3)公司高管人员的薪酬激励能够在一定程度上抑制关联交易。根据表5-2,在PANEL A和PANEL B中,在1%和5%显著水平下,ln(Comp)与RPT_buy、RPT_sale具有显著负相关关系。这说明上市公司高管人员在薪酬激励下,更多地从公司利益和经营效益出发,尽可能地阻止大股东控制下的非公平关联交易行为。

(4)总资产规模越大,关联交易规模也越大。根据表5-2,在PANEL A 和PANEL B中,ln(Assets)与RPT_total、RPT_buy、RPT_sale基本在5%显著水平下具有正相关性。这反映我国特有的上市公司特征,规模较大的公司大多是原国有企业集团改制后上市的,公司规模越大越需要通过关联交易来维持公司的生产经营,对公司治理效率具有很强的影响,即规模越大的公司,治理效率越差。

(5)不同控股权性质对关联交易规模影响存在明显差异。根据表5-2,在PANEL A和PANEL B中,与国有控股型公司相比,法人控股和分散控制型公司在向上市公司输送利益时,与RPT_total存在负相关关系,与RPT_buy、RPT_sale之间也存在差异;在可能存在利益侵占情况下,则与RPT_total存在相关关系,但不显著;与RPT_buy存在负相关关系,与RPT_sale存在正相关关系,并且分散控制型公司比法人控股型更为显著。

(6)与制造业相比,其他行业公司治理机制要素对关联交易规模的影响没有明显的差异。

(二)对公司绩效的影响结果分析

(1)关联交易购买和销售规模对公司绩效存在双重效应。根据表5-3,在PANEL A中,RPT_buy与ROE(Q)在1%(5%)显著水平下具有正相关关系,RPT_sale与ROE(Q)没有显著相关关系。在PANEL B中,RPT_buy与ROE(Q)在1%(5%)显著水平下具有负相关关系,RPT_sale与ROE没有显著负相关关系,与Q在5%显著水平下具有负相关关系。这说明我国近年来对控股股东型上市公司利用关联交易进行利益输送和利益侵占的行为并没有得到有效的抑制。虽然从关联交易总规模看,没有明显的利益输送和利益侵占的行为,这表明对于一些非主营的关联交易业务可能存在的不当行为得到了抑制。财政部2001年12月印发的《关联方之间出售资产等有关会计处理问题暂行规定》,对非正常商品销售获得的利润计入资本公积的规定起到了一定作用。对于正常商品关联购销,只要实际交易价格不超过商品账面价值120%的,其获得的利润可以计入当期收益,因此,控股股东更多地采用关联购销操纵利润,进行利益输送和侵占利益。

(2)第一大股东持股比例能够提高公司的会计绩效,但对托宾Q存在双重效应。由表5-3 PANEL A,LSHR1与ROE(Q)在1%(10%)显著水平下有正相关关系。在PANEL B,与ROE在1%显著水平下有正相关关系,与Q在1%显著水平下有负相关关系。这样的结果反映了存在控股股东情况下的会计绩效不一定能够被市场认可,会计绩效本身可能受到操纵。尤其在公司会计业绩较差时,市场能够真实地反映公司利益可能被控股股东侵占的后果。

(3)高管人员薪酬激励能提升公司的绩效。由表5-3 PANEL A,ln(Comp)与ROE(Q)在1%(1%)显著水平下有正相关关系;在PANEL B,与ROE没有显著正相关关系,与Q在1%显著水平下有正相关关系。由此看出,虽然公司高管人员有动力经营好公司,但当控股股东侵占上市公司利益时,由于上市公司高管人员一般都由控股股东委派,他们也很难阻止这种行为。

(4)公司规模效应反映不一。由表5-3,在PANEL A,ln(Assets)与ROE(Q)在1%(10%)显著水平下具有正相关关系;在PANEL B,与ROE(Q)不具有显著正相关关系。由于公司规模对公司治理效率具有很强的影响,即规模越大的公司,治理效率越差。虽然公司会计绩效与公司规模具有一定关系,而市场并不认同。

(5)不同控股权性质对公司绩效影响存在明显差异。由表5-3可知,与国有控股型公司相比,法人控股和分散控制型公司在向上市公司输送利益时,与ROE和Q没有明显差异;在可能存在利益侵占情况下,则与ROE和Q存在显著正相关关系,这表明国有控股型公司比法人控股和分散控制型公司侵占更为严重。

综上所述,我们得到以下实证结果:①对于控股股东型上市公司的经营业绩,从总体上随高管人员的薪酬激励和大股东持股比例的增大而提高。当需要提升公司绩效时,利用关联交易购买规模进行利益输送的作用最明显;当公司绩效较差时,利用关联交易购买规模和销售规模侵占利益行为的负面作用最明显。这说明我国控股股东型上市公司通过利用关联交易进行输送利益和“隧道挖掘”的行为是普遍存在的。②控股股东型上市公司的关联交易规模从总体上受到高管人员薪酬激励的抑制。当公司绩效较好时,高管人员薪酬激励能够有效地抑制关联交易行为,他们更多地从总体上经营公司,提高公司的业绩,这与Mark Kohlbeck和Brian Mayhew(2004a)[54]研究的CEO现金报酬与关联交易负相关、代理成本可以在规制关联交易中起重要作用相一致。当公司绩效较差时,控股大股东持股比例越大将越偏好关联交易行为,这也符合Jian和Wong(2003)关于控股股东利用关联交易剥夺外部股东利益的经验证明[9]。③国有控股股东通过非公平关联交易向上市公司输送利益和“隧道挖掘”上市公司利益情况最为严重,法人控股型和分散控制型公司则明显弱于国有控股型公司。

本部分的实证基本验证了假设5.1和假设5.4,对于假设5.2和假设5.3并没有得到验证,主要原因是我国上市公司控股股东具有绝对控制优势,其他股东很难参与公司的经营决策和发挥对公司大股东的制衡作用,而董事会由于受到大股东和内部人控制,基本没有发挥其应有的治理作用。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。