【摘要】:大股东资金占用的最小值是0.0000,最大值是0.7247,均值是0.0499,说明不同公司之间大股东资金侵占程度的差异较大。从回归系数的估计值来看,测试变量资金占用程度的系数估计值为正数,其t统计量为17.11,在1%的水平上显著,表明管理者机会主义与大股东对上市公司的资金占用程度显著正相关,大股东对上市公司的资金侵占程度越高,上市公司管理者的机会主义行为越严重,从而证实了大股东与管理者的合谋行为会弱化大股东对公司管理者的监督效率。

(一)描述性统计

各变量(年度哑变量和行业哑变量略)的描述性统计如表8-1所示,从表8-1可以看出,管理费用(MC)的最小值是0.0002,最大值是0.8674,均值是0.0513,不同公司之间的差异较大。大股东资金占用的最小值是0.0000,最大值是0.7247,均值是0.0499,说明不同公司之间大股东资金侵占程度的差异较大。主营业务收入净额最小值是0.0001,最大值是7.3884,公司间差异也比较大。

表8-1 各主要变量的描述性统计

注:Mean、Std、Min、Max分别表示均值、标准差、最小值和最大值。

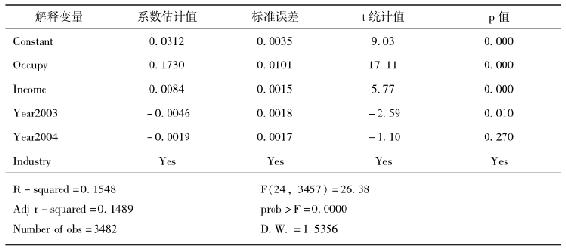

(二)多元回归分析

多元回归分析的结果见表6-2。从表中可以看出:虽然代表拟合优度的指标R-squared并不是太高,只有0.1548,但用于检验模型总体显著性的F统计量是极为显著的。从回归系数的估计值来看,测试变量资金占用程度(Occupy)的系数估计值为正数,其t统计量为17.11,在1%的水平上显著(p =0.000),表明管理者机会主义与大股东对上市公司的资金占用程度显著正相关,大股东对上市公司的资金侵占程度越高,上市公司管理者的机会主义行为越严重,从而证实了大股东与管理者的合谋行为会弱化大股东对公司管理者的监督效率。

表8-2 管理费用与大股东资金占用的回归结果

注:Yes表示至少有一个行业是显著的。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。