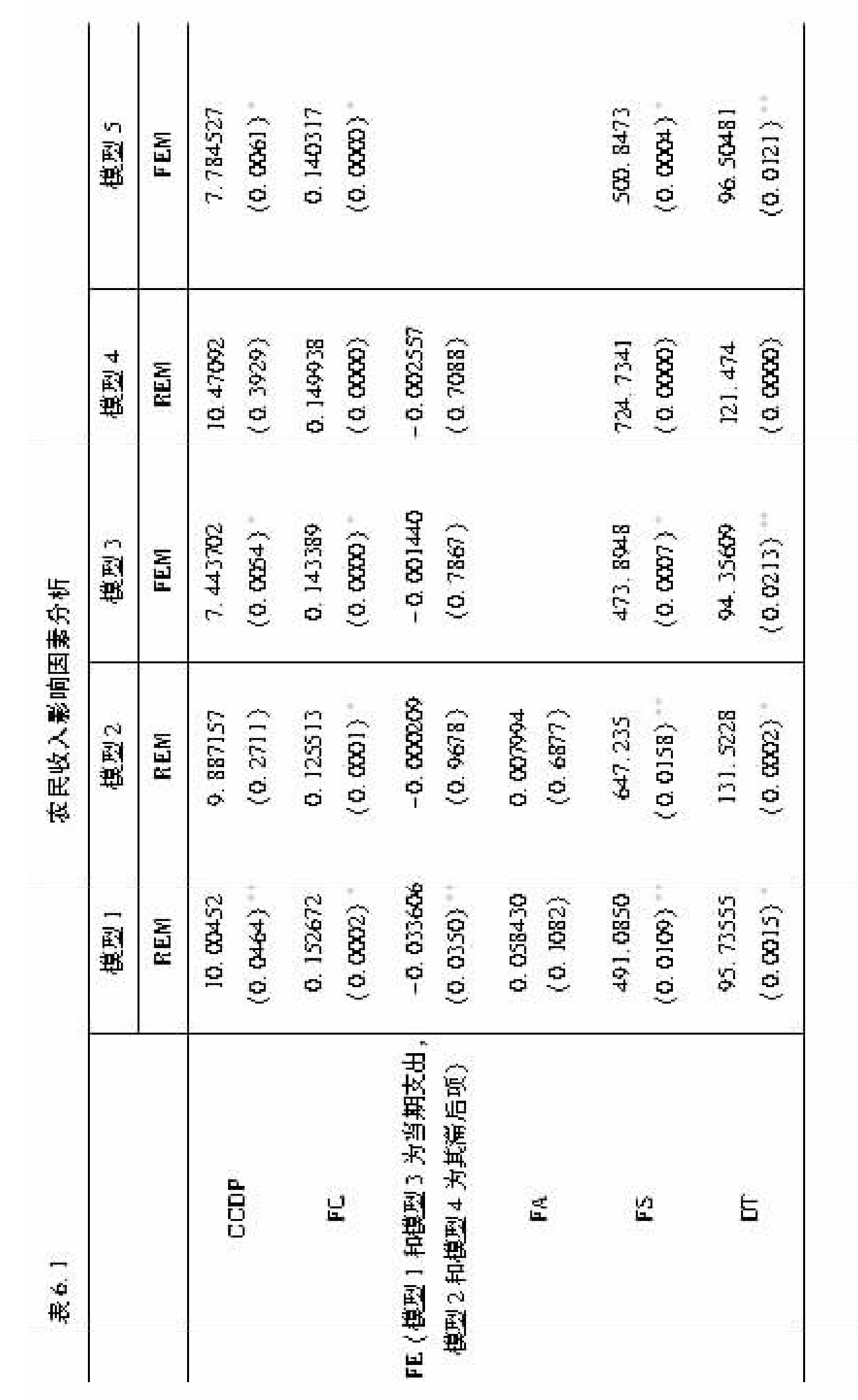

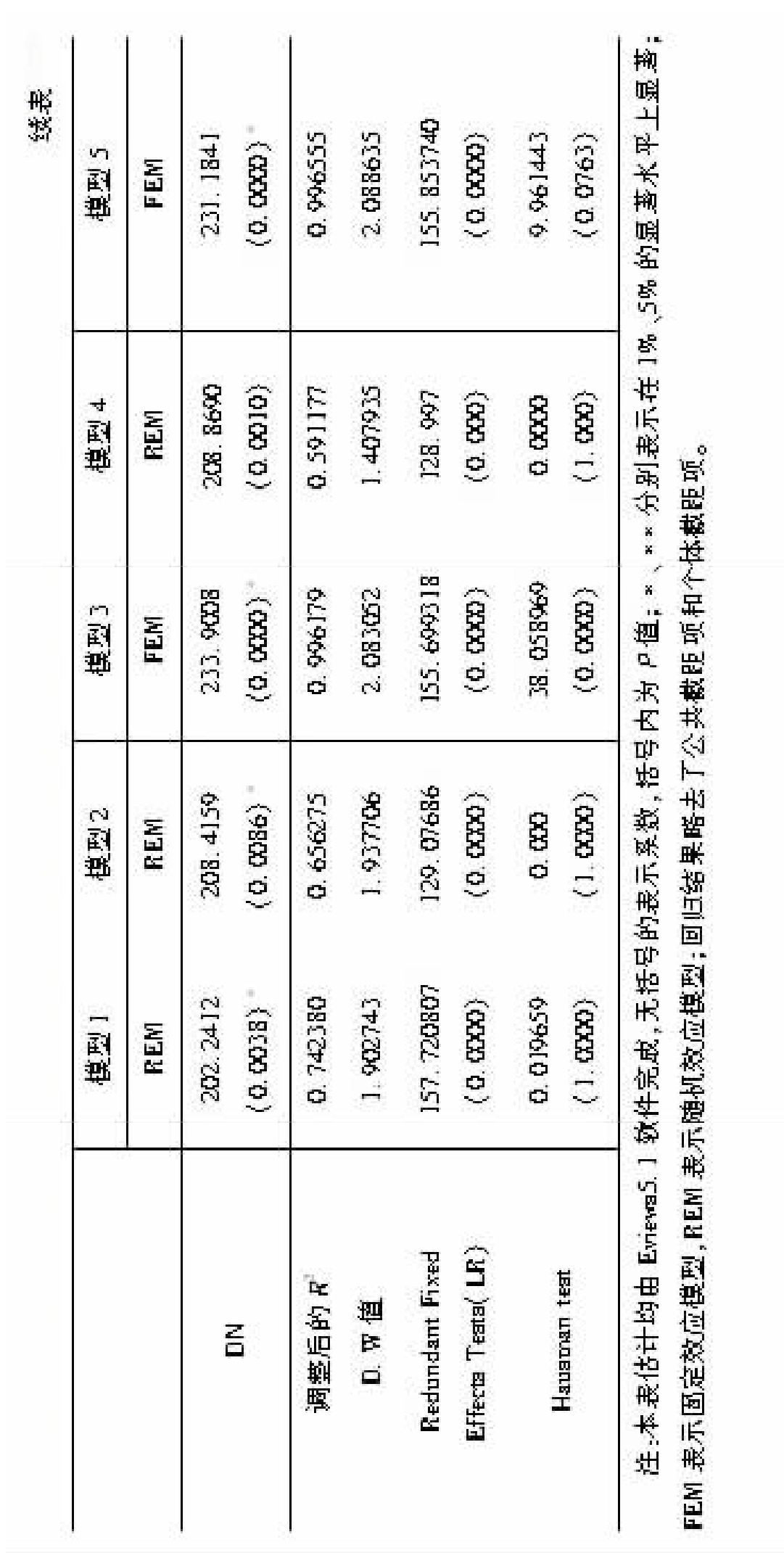

三、实证检验及分析

本书实证分析的数据取自《遵义统计年鉴》(2002—2007年)。面板数据模型主要分混合回归模型、固定效应模型和随机效应模型三种,为此,我们先进行模型设定检验以确定模型的形式。用冗余固定效应检验(Redundant Fixed Effects Test,Likelihood ratio)来判断混合回归模型和固定效应模型的优劣,检验均在1%的显著水平上拒绝原假设(见表6.1中的模型1和模型2),表明固定效应模型优于混合回归模型。随之,我们用豪斯曼检验(Hausman Test,1978)进一步判断固定效应模型和随机效应模型的优劣,检验显示模型3和模型5分别在1%及10%的显著水平上拒绝原假设,固定效应模型优于随机效应模型;模型1、模型2以及模型4则完全接受原假设,随机效应模型优于固定效应模型(具体结果见表6.1)。最后,按确定的模型形式进行回归,对于固定效应模型,为避免不同县域的截面异方差,我们选择截面加权(Cross section weights)广义最小二乘法(GLS)进行估计,同时对模型系数协方差形式选用怀特(White)截面方法进行FGLS估计;对于随机效应模型使用Wallace-Hussain方法估计成分方差,同时对模型系数协方差形式选用怀特截面方法进行FGLS估计。

从表6.1中的模型5可见,估计方程调整后的可决系数R2非常高,调整后的可决系数为0.997,表明模型解释变量能解释被解释变量变化因素的99.7%; D.W值等于2.089,估计方程不存在序列相关,该模型效果比较好。

从回归检验可见:

(1)县域经济增长对农民增收的作用较弱。GGDP估计系数的P值在模型1、模型3、模型5中分别为0.0464、0.0054和0.0061,在5%和1%的显著水平上显著,表明县(市)经济增长率提高对农民收入有正向作用,但作用效应弱。这可能是因为遵义市12个县(市)基本上都是农业县,其中11个县的第一产业(农业)产值占GDP比重都在26%以上,有6个县(市)的第一产业占GDP的比重甚至高达40%以上。所以,在农业比重较高而且这个比重正在不断下降的县(市),总体经济增长主要是由工业和服务业拉动的,这种增长对农民收入增长有一定贡献,但贡献和作用相对有限。

(2)财政支持农业和农村发展支出对农民收入增长的促进作用明显。财政支农支出FC的估计系数为正,在各方程中都非常显著。可能的解释是:县(市)财政对农业和农村发展支出(主要包括财政支持农村生产支出和农林水利气象等部门的事业费用[1]),主要用于新农村建设或农村生产性公共品和公共服务的提供,它促进了农业和农村非农产业的发展,增加了农民在农村的收入;而农业生产设施和生产条件的改善又提高了农业生产率,使一部分农村劳动力被解放出来,到城镇务工或从事非农经营,从而增加了农民在城镇务工和经营的收入。

(3)县级教育支出对农民收入增长的作用不显著。考虑到县级财政的教育支出主要用于基础教育,而教育对农民收入回报固有的滞后性,本书借鉴了“完善农村义务教育财政保障机制”课题组(2005)的研究成果,对教育支出及其滞后两期的情况分别进行回归检验。结果显示,当期的教育支出对农民增收的作用系数很小且为负,统计显著性也不稳定;教育支出滞后一期和滞后两期对农民收入的影响也很微弱且在统计上始终不显著。[2]可能的解释是:基础教育还可能具有“隔代转移”的收益特征;而就一个人自己而言,即使他完成了基础教育,他在本地无论从事农业还是非农业生产经营活动,也很难适应市场化经营和现代化、规模化生产的需要。目前80%以上的农村劳力具有初中文化水平,他们面对的收入增长困难正好说明了这一现象。当然,这里并不否定县级财政的教育支出对于提高农民基本素质以及整个民族的文化和技术水平的重要作用。但是,如从农民增加收入这一角度、从地方县级财政应主要提供使本地受益的公共品和公共服务的原则来看,基础教育应主要由国家财政负责(至少应主要由省级财政来负责);县级教育支出更应侧重技术教育、农民转行和就业培训、农业技术普及等。

(4)县级行政管理支出对农民增收的作用在统计上不显著。这可能是行政管理支出主要是政府和公共部门正常运转的费用,故对农民的增收效应不明显;当然,我们也不能据此判断政府部门的活动超过了最优边界。

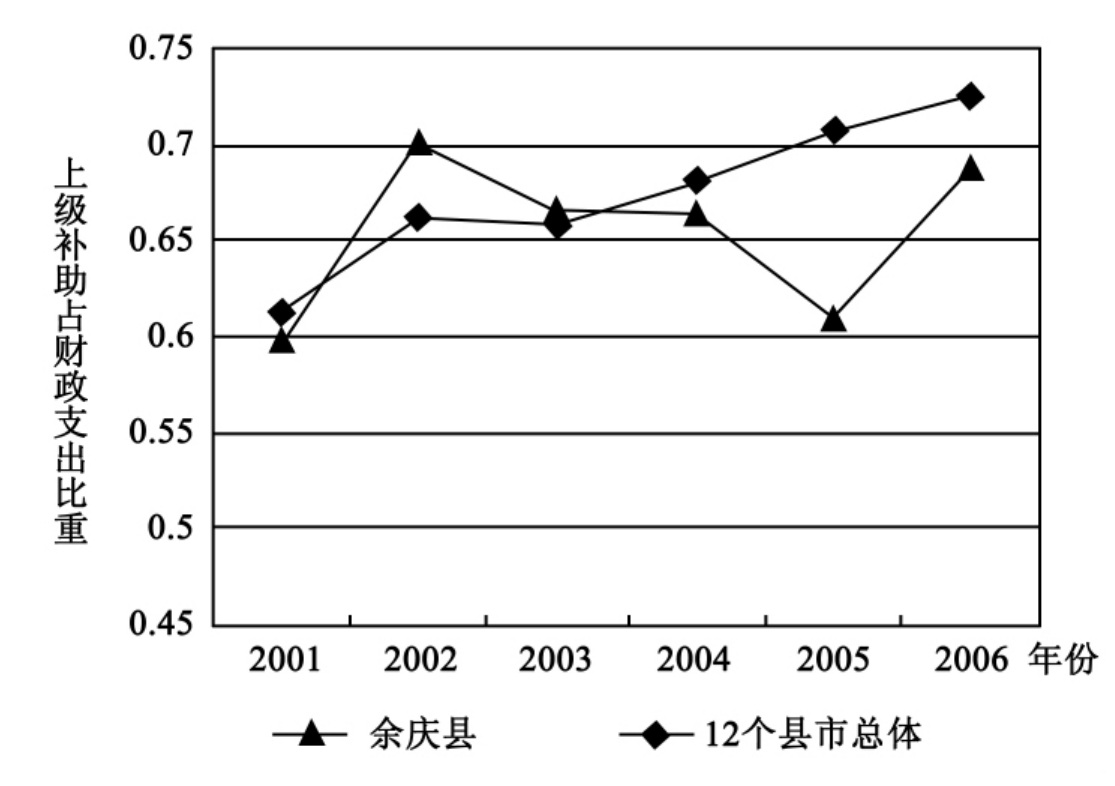

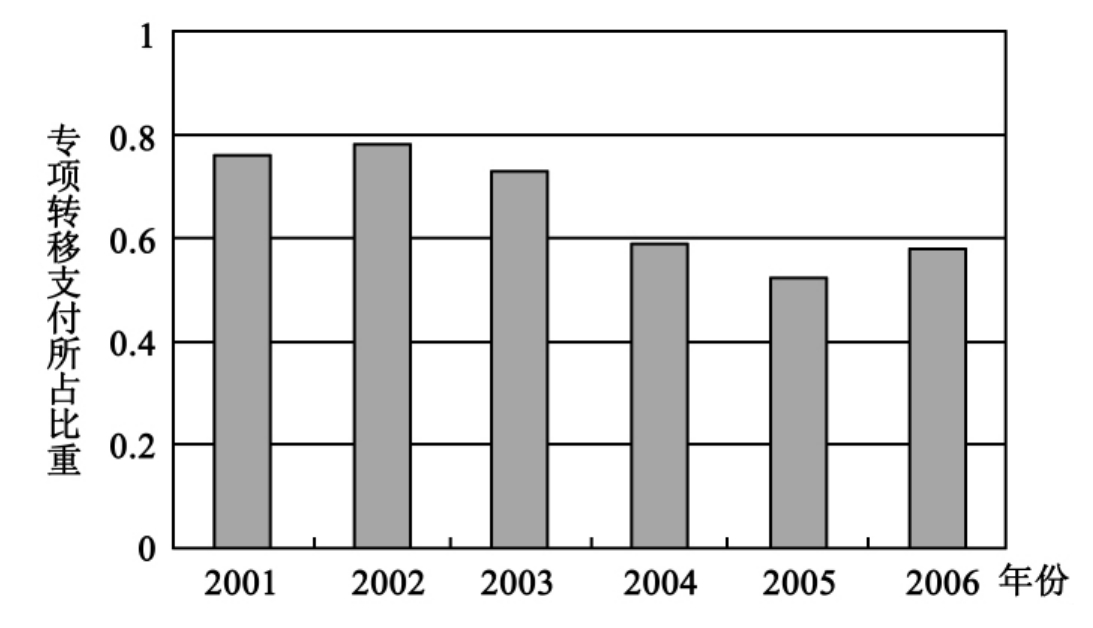

(5)县级财政自给率的估计系数比较大,而且在各回归方程的统计上都显著。这说明县级财政自给率对农民增加收入有很强的正效应,即:提高县级一般预算收入与财政支出的比重十分有利于农民收入增长。可能的解释是:一般预算收入不足、县乡财政困难是中西部地区县(市)财政的基本特征,它造成县级财政对上级财政的依赖性强(上级的各种转移支付和补助占县级财政支出的大部分,见图6.1);但是,上级财政的转移支付和补助大多有限制性,例如,在余庆县接受的转移支付和补助中,各种特定的专项补助、工资补助、农村税费改革补助这三项补助就占总转移支付和补助的50%以上(见图6.2)。由于大部分转移支付有明确用途,而这些用途并不都与农民收入增长相关,所以,对农民收入增长的作用不会很大。而一般预算收入则不同,县级政府可以根据本地的实际情况,根据农民对公共品的偏好和需要自主安排、灵活使用,有助于提供符合本地农民需要的农村公共品和公共服务,因此,财政自给率对农民增收有很强的正效应。这也表明,虽然财政转移支付对于保证各地财政的均衡发展是十分必要的,但有一个最优规模和适当方式的问题。在我国,县是最基本、最重要的地方政府和财政层级,[3]担负着向70%的居民提供地方性公共品和公共服务的任务。因此,明确界定县级政府的事权范围和责任,并赋予它相应的财政自主权,保证财权和事权的相对统一,对于加强农村公共服务的提供、保证农民收入持续增长具有十分重要的作用。

图6.1 上级补助占财政支出比重

注:资料自《遵义统计年鉴》整理。

图6.2 余庆县专项转移支付所占比重

注:资料由余庆县财政局提供。

(6)取消农业税等财政改革变量(DT)和新农村建设制度创新变量(DN)这两个变量的回归系数的P值都很小,分别在5%和1%的显著水平上通过检验;同时,这两个变量的回归系数都很大(尤其是新农村建设制度创新变量)。这说明近年来的财政改革措施、特别是遵义市各县在开展新农村建设中的制度创新对农民增收具有显著的正效应。

取消农业税和实施农业补贴一方面直接减轻了农民负担、增加了农民收入;另一方面,取消农业税使农村基层干部的工作重点由收缴税费转变为提供农村公共服务,农民也不再因缴纳税费耗神费力,交易费用大大降低,干群关系得到改善,化解了巨大的制度成本,这种隐性收益对农民增收的作用可能更重要。同时,贵州省进一步完善省管县财政体制(贵州省在1994年分税制改革后就一直实行省管县财政体制。2003年12月,贵州省人民政府下发《关于完善省以下财政管理体制有关问题的通知》,进一步调整了省与县的收入比例,完善了省管县财政体制),加大了财政收入向县倾斜的力度,增加了各县财政的自有收入,这有利于县级财政提供农村公共服务、增加农民收入。

至于遵义市推广的余庆县“四在农家”新农村建设经验,它本身就是制度创新——如政府财政围绕农民的“富、学、乐、美”支持新农村建设的方法,特别是“五通三改三建”等以农村生活环境改善为主的建设内容,这些都不是一般财政支持农业和农村支出所能包括的。这种新农村建设制度上的创新对农民增收的作用主要在于:(1)它使原来主要由农民自己负担的乡村道路、连户路、农田水利、饮用水等公共基础设施由政府财政提供,减少了农民在人力、物力和财力上的投入;同时,农村道路等基础设施的改善又便利了农民生活,降低了农民从事生产经营活动、融入市场的成本,从而增进了农民收入。(2)住房改造、沼气推广、技术培训等农村准公共品的财政与农民的共同提供,相对完全由农民独自负担的情况,节约了农民的开支;而这些项目实施之后又节约了农民的生活成本,提高了农民的生产技能,有利于农民收入增长。(3)在农村生活条件落后的情况下,新农村建设中政府重视提供生活性公共品、鼓励农民大力改善生活环境与居住条件,实现了在农村生活条件上的跨越式发展,使农民可以把人力、财力集中到生产经营上,改变了过去资源配置分散、效率低的状况,形成了农民增收的“规模效应”。(4)通过制度创新和一个地区的新农村建设的全面推进,形成了县与县之间相互学习、相互促进的建设气氛与格局,加速了新农村的建设过程,拉动了各县的农村建筑、建材市场和公共设施建设的发展,带动了非农产业发展,增加了就业机会,拓宽了收入渠道,促进了农民收入增长。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。