一、描述性统计

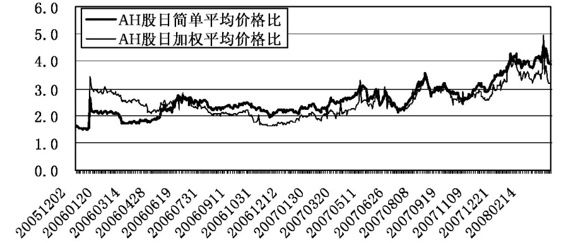

表9.2给出了各变量的描述统计量及相关系数。A、H股价格比平均为2.76,即H股相对A股的折价约为64%,整个样本期间所有样本公司的A、H股日简单平均价格比和日加权平均价格比如图9.1所示。从图中我们可以看出,A、H股价格比虽然存在一定的波动性,但总体而言呈上升趋势。双重上市公司的平均流通市值为47.71百亿元人民币,H股占可流通股的比例约为63%,但其交易量仅为A、H股交易量之和的38%左右。

表9.2模型变量描述统计及相关系数

描述统计量

PR

SHA

SIZE

SOL

VOL

RISK

RM_A

RM_H

均值

2.7615

0.0002

47.7125

0.6327

0.3770

2.2217

-0.0045

-0.0103

中位数

2.4356

0.0000

14.9158

0.6592

0.3432

1.7094

-0.0014

-0.0100

最大值

10.0459

0.2395

700.641

0.9240

0.9991

29.6479

0.0697

0.0940

最小值

0.8864

-3.3690

0.4187

0.2303

0.0007

0.0058

-0.0975

-0.0983

标准差

1.3540

0.0440

99.7662

0.1712

0.2332

2.4726

0.02159

0.0178

观测数

13 075

13 071

13 075

13 075

13 075

13 071

13 075

13 042

相关系数

PR

1.0000

SHA

0.0067

1.0000

SIZE

-0.0242

-0.0289

1.0000

SOL

-0.3483

-0.0149

0.0002

1.0000

VOL

-0.1580

-0.0145

0.2558

0.4913

1.0000

RISK

0.0504

0.1139

-0.0639

-0.0651

0.0302

1.0000

RM_A

-0.0863

-0.0001

-0.0266

0.0385

-0.0675

-0.0081

1.0000

RM_H

0.0016

0.0013

0.0088

-0.0041

0.0351

0.0013

0.3831

1.0000

图9.1 双重上市公司A、H股价格比走势图

二、对五种理论假说的检验

我们提取样本公司的月末数据,运用公式(9.3)对五种理论假说进行系统动态面板数据回归,表9.3中模型(1)给出了模型回归和检验结果。b1和b3显著为正,b2为负,表明A、H股价格比在三期内存在强烈的自相关性,说明以往的A、H股价格差异对当期会产生很大的影响。b4的符号虽然与假设一致,但不能通过显著性检验;b5不仅不能通过显著性检验,而且其符号也与假设不符,这说明实证结果不支持信息不对称假说。b6显著为负,说明内地投资者和香港投资者对金融资产的需求不同引起了A、H股的价格差异,因而支持需求差异假说。b7显著为负,说明香港市场和内地市场流动性差异对A、H股价格差异具有较强的解释力。b8的符号与假设不一致,并且不能通过显著性检验,因而不能支持风险差异假说。b9的符号和显著性均不支持A股市场超额收益对A、H股价格差异的影响,b10显著为负,说明在H股对A股存在折价的前提下,香港市场超额收益率的相对上升会导致折价的进一步缩小,一定程度上支持了市场风险差异假说。总的来说,实证检验的结果表明需求差异假说和流动性假说对A、H股价格差异具有较强的解释力,香港市场的超额收益水平对H股价格有较大的影响。

表9.3多元模型回归检验结果

变量

检验五种理论假说

检验QDII和“港股直通车”政策影响

(1)

(2)

(3)

(4)

(5)

(6)

Constant

1.4613***

(0.4075)

1.5288***

(0.4400)

1.4772***

(0.4351)

1.4522***

(0.4160)

1.4244***

(0.4037)

1.4879***

(0.4436)

PRi,t-1

0.9282***

(0.0582)

0.9272***

(0.0560)

0.9318***

(0.0577)

0.9316***

(0.0569)

0.9265***

(0.0556)

0.9291***

(0.0538)

PRi,t-2

-0.3447***

(0.0603)

-0.3403***

(0.0609)

-0.3425***

(0.0601)

-0.3598***

(0.0575)

-0.3640***

(0.0573)

-0.3584***

(0.0581)

PRi,t-3

0.3289***

(0.0639)

0.3239***

(0.0672)

0.3317***

(0.0674)

0.3415***

(0.0636)

0.3379***

(0.0653)

0.3348***

(0.0679)

SHAt

-2.4525

(2.5698)

-2.6233

(2.6597)

-2.5854

(2.6500)

-2.7774

(2.6865)

-2.6259

(2.7138)

-2.8090

(2.7813)

SIZEit

0.0057

(0.0058)

0.0044

(0.0052)

0.0072

(0.0123)

0.0108

(0.0074)

0.0096

(0.0072)

0.0101

(0.0072)

SOLit

-1.7495***

(0.4836)

-2.0360***

(0.5427)

-1.7922***

(0.5600)

-1.7610***

(0.5159)

-1.6924***

(0.5406)

-1.9464***

(0.5932)

VOLit

-0.3825***

(0.1329)

-0.3731***

(0.1383)

-0.287

(0.1320)

-0.294

(0.1332)

TURNOVERit

-0.061

(0.0306)

-0.056

(0.0291)

RISKit

0.0152

(0.0113)

0.0200

(0.0134)

0.0152

(0.0113)

0.0151

(0.0110)

0.0151

(0.0110)

0.0199

(0.0130)

-1.6021

(1.1031)

-1.4561

(1.1082)

-1.7013

(1.0873)

-0.8257

(1.0403)

-0.6390

(0.9841)

-0.5230

(1.0019)

-5.796

(2.5346)

-5.790

(2.4814)

-5.477

(2.3023)

-4.897

(2.4747)

-5.305

(2.2599)

-5.118

(2.1842)

dummy1t

-0.0305

(0.0697)

0.0458

(0.0714)

0.0329

(0.0707)

dummy2t

-0.2076***

(0.0647)

-0.2229***

(0.0696)

-0.2386***

(0.0726)

obs=596

注:括号内数值为稳健估计的标准误,***、**、*分别表示置信水平为1%、5%、10%。

为了检验模型结论的稳健性,我们进行如下的敏感性分析:将流动性假说的代理变量更换成H股与A股的换手率之比,即TURNOVERit=TURNOVERH,i,t/TURNOVERA,i,t,运用相同方法进行回归。表9.3中的模型(2)显示,系数的符号和显著性水平均没有发生明显的变化,说明本章的实证结果是稳健的。

三、对QDII和“港股直通车”政策的检验

2006年4月18日,中国人民银行发布《商业银行开办代客境外理财业务管理办法》,允许境内机构和居民个人委托境内商业银行在境外投资金融产品,但仅限于外国银行存款、债券等固定收益产品,QDII投资计划正式启动。2007年5月11日,银监会颁布通知将银行QDII产品的投资渠道拓宽至香港股票市场。2007年6月20日,证监会发布《合格境内机构投资者境外证券投资管理试行办法》(以下简称《办法》),于7月5日起允许包括基金管理公司、证券公司在内的合格境内机构投资者(QDII)投资境外证券业务。业内人士认为,此举具有里程碑意义,标志着中国资本市场开放更上一层楼。《办法》出台后至2008年3月底,已有7只QDII基金获批发行,募集资金总额约为1 440亿元人民币43。但另一方面,QDII开展海外业务还存在着账户设立和投资渠道等客观障碍,目前其主要投资对象是港股市场。

同时,2007年8月20日国家外汇管理局公布《开展境内个人直接投资境外证券市场试行方案》,试点开展境内个人直接投资对外证券业务。该政策出台后,香港市场指数一度大幅飙升,市场游资也对其进行了大举炒作。但由于市场反应远远超过管理层预期,其后证监会及银监会相继发表意见,指出需要重新评估和调整港股直通车方案的风险和操作程序。11月4日,温总理指出开通港股直通车必须考虑法律监管、对香港市场的影响、股民风险教育和与香港当局进行沟通等因素。市场普遍认为,该讲话暗示着短期内港股直通车不会推出。在此情况下,香港股市随外围市场进行了大幅度调整。

为检验QDII和“港股直通车”政策对A、H股价格差异的影响,我们采用相同的方法对公式(9.4)进行回归。表9.3中模型(3)至(5)给出了回归检验结果,模型(6)是敏感性分析的结果。表中显示,b11不能通过显著性检验,说明QDII政策并没有对A、H股价差产生显著影响。b12显著为负,表明在实施个人直接投资对外证券业务试点政策期间,“港股直通车”政策显著缩小了A、H股价格差异。对模型的敏感性分析也表明实证结论是稳健的。

为进一步检验实施QDII和“港股直通车”政策对A、H股价差产生的影响,我们分别对2007年5月11日之前、5月12日至8月19日、8月20日至11月3日及11月4日以后各时间段的A、H股价格比进行了Wilcoxon检验(检验结果见表9.4),结果显示各时间区间之间均存在显著差异。有趣的是,A、H股价格差异在各时间区间是显著上升的,但这并不能表明QDII和“港股直通车”政策造成了A、H股价格差异的扩大,这可能是因为“港股直通车”等政策的影响被其他因素所抵消。

表9.4 QDII和“港股直通车”政策实施前后A、H股价格比均值及中位数比较

每日平

均A、H股

价格比

2007/5/11

~

之前

2007/5/12

~

2007/8/19

2007/8/20

~

2007/11/3

2007/11/4

~

之后

Z值

(1)

(2)

(3)

(4)

(1)-(2)

(2)-(3)

(3)-(4)

均值

2.3514

2.6658

2.8843

3.6284

13.395***

7.291***

-13.893***

中位数

2.0019

2.4041

2.6316

3.2108

13.213***

6.078***

-10.632***

注:对样本均值和中位数均采用Wilcoxon检验,***表示置信水平为1%。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。