4.4 实证分析与统计性描述

4.4.1 我国上市公司的平滑收益现象

在对盈余管理进行的统计性描述中,我们首先使用分布检测法。分布检测法通过检查报告盈余在特定水平周围的不连续分布来计量盈余管理。已有的研究发现在特定的盈余水平周围,往往会出现比预期更少(或更多)的观察值,这表明在这些特定的盈余水平附近存在着盈余管理行为。 Burgstahler 和Dichev(1997)运用直方图和描述性统计研究了公司是否通过正向盈余管理来避免盈余减少或亏损的情况。 Burgstahler和Dichev(1997)认为,公司收益率和收益波动率应该是服从正态分布的。因为根据大数定律,在样本满足足够大的条件下,分布应该服从正态分布。通过对美国公司1976—1994年数据的研究发现,企业往往会通过正向盈余操纵来避免收益的减少和损失。在他们的研究结果中发现,在跨部门的盈余的统计分布当中,较低的盈余减少和损失出现的频率较低,而较小的盈余增加和获利出现的频率较高,企业当中存在着正向盈余管理,孙铮和王跃堂(1999)将之定义为微利现象。孙铮和王跃堂(1999)也进行了类似研究,但是其研究变量选择了上市公司净资产收益率。他们认为由于上市公司净资产收益率受到众多指标因素影响,而且无法从中找出某一具有特别贡献的指标,而且指标间近乎独立,所以净资产收益率这一随机变量也应该服从正态分布。在这一前提下,他们得出了类似的结论:中国的上市公司也存在盈余操纵的倾向,即微利现象。

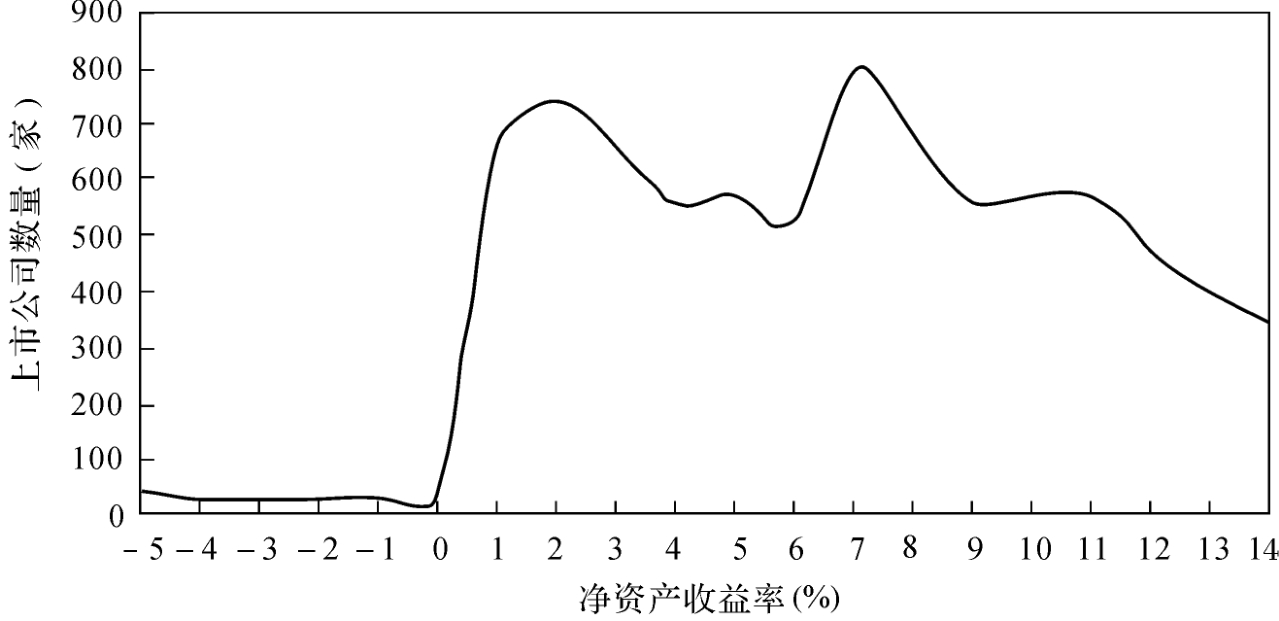

本书首先选取了除金融类企业外所有上市A股企业2000—2008年的净资产收益率作为分析对象,共选取1726家企业。我们剔除了全部金融相关行业的数据,包括银行、证券和保险等行业的相关企业的数据。 Burgstahler和Dichev(1997)认为金融行业由于受到了监管层的管理,所以企业管理层倾向于避免收益的减少和损失。在这种情况下,在对我国的数据进行分析的时候,我们也同样剔除了金融行业的数据,来对我国其他类型企业进行收益分布的分析。由于部分企业出现了数据缺失,我们将这部分企业剔除,最后得到了1686家企业。为了避免极端值对数据的影响,我们剔除净资产收益率最大及最小的数据,这些数据所占的比例约为1% 。我们通过图4.1可以明确地看到净资产收益率在0处骤降,同时数据明显地呈现双高峰状态,高峰第一次出现在1%~2%,第二次出现在7%~8%,而且公司正向厚尾现象比较明显。这些都表明,亏损上市公司有意将其净资产收益率提高到1%~3%这个区间内,从而改变了净资产收益率正态分布的趋势。孙铮和王跃堂(1999)对这一特殊的微利现象给出了自己的解释,认为这一异常现象是由于证券市场的特别处理和摘牌的监管政策引起的。特别处理包括以下三点:①标注“ST”代码,与其他上市公司区别;②5%的每日涨跌幅限制;③中期报告同样需要经过审计。特别处理的范围包括财务出现异常状况的企业,如公司出现连续两年亏损,或每股净资产低于面值;自然灾害、重大事故等导致公司停止生产经营活动的时间;实际可能赔偿金超过公司净资产的法律诉讼等。摘牌则是指中止其股票在交易所挂牌交易,而摘牌的前提则是公司连续三年亏损。面对处罚政策的压力,微亏企业往往希望通过盈余操纵来避免被特殊处理和摘牌,这就使得管理层希望借助盈余操纵来实现扭亏转盈。他们认为,由于这些该被特殊处理和摘牌的公司未被特殊处理和摘牌,就会继续不受限制地蚕食资源,占用资源,导致市场风险增加,资源被低效或无效占用,甚至浪费。

图4.1 2000—2008年A股上市公司(非金融类)净资产收益率

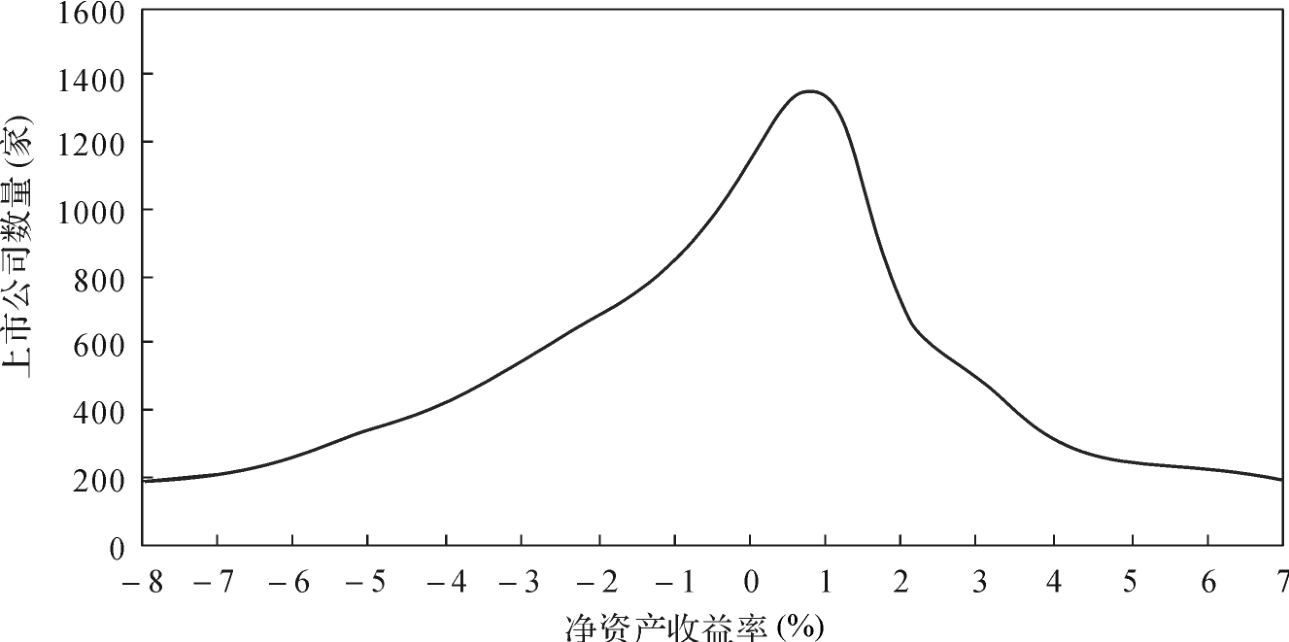

在对净资产收益率进行分析后,我们希望考察净资产收益率的波动情况。为了避免极端值对数据的影响,我们剔除了净资产收益率变动最大和最小的1%部分的数据。在净资产收益率变动的图4.2当中,我们看到了比较近似于正态分布的曲线。其均值落于0和1之间,这就是我们看到的平滑收益。在我们所收集到的数据中,30%的净资产收益率变动落在了[-1,1]的区间内,50%的净资产收益率变动落在了[-3,3]的区间范围内。收益具有较强的平滑特性,这也就是本书研究的重点,即平滑收益。

图4.2 2000—2008年A股上市公司(非金融类)净资产收益率变动

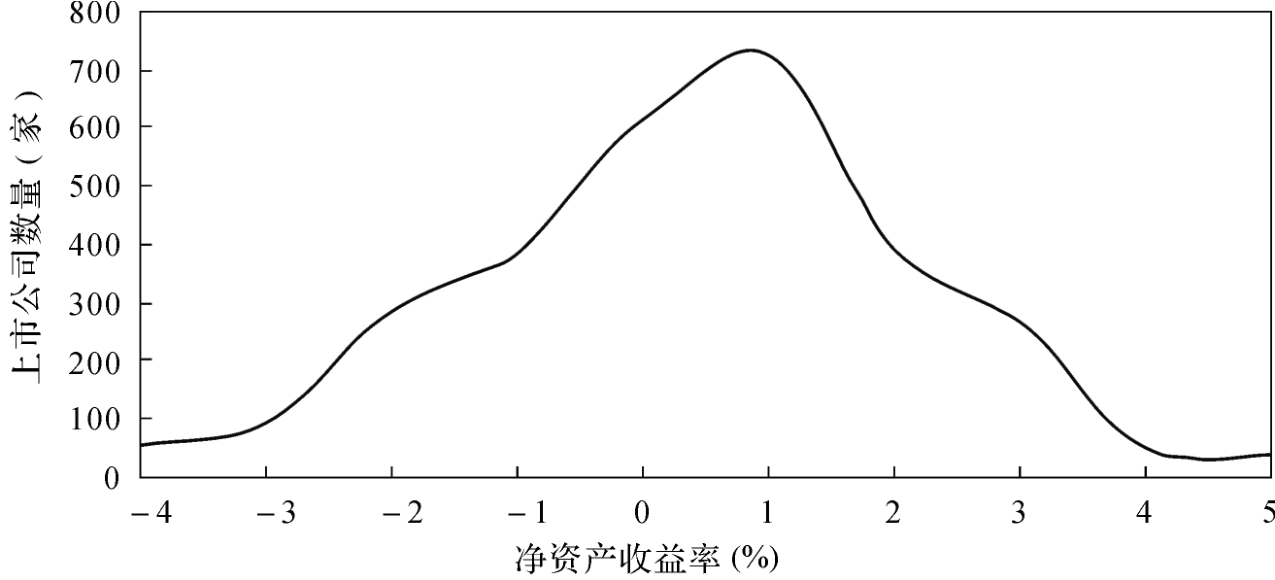

我们已经看到大部分企业净资产收益率变动呈现平滑变动的特性,我们希望看到企业净资产收益率的连续波动,即平滑收益是否具有持续性。我们会对上年净资产收益率较为平滑的企业的净资产收益率变动来进行观察。首先选取上一年净资产收益率变动较为平滑的企业(净资产收益率落在[-3,3]的波动区间内),作出其当年的净资产收益率变动图,如图4.3所示。同样为了避免极端值的影响,我们剔除了最大和最小的1%的数据。在上年收益较为平滑的企业当中,我们看到了更为平滑的企业收益波动。净资产收益率变动落在[-2,3]区间内的数据占了全部数据的80%以上,远远高于图4.2中的50%,同时企业的波动范围也更窄,我们认为企业具有保持连续平滑收益的倾向。

图4.3 2000—2008年A股上市公司(非金融类)净资产收益率变动

(上一年净资产收益率平滑变动)

我们继续对连续两年平滑收益的企业进行研究,发现其第三年出现平滑收益的可能性仍有非常高,维持在75%左右,同时其波动范围仍有收窄的趋势,如图4.3所示。

图4.4 2000—2008年A股上市公司(非金融类)净资产收益率变动

(连续两年净资产收益率平滑变动)

通过对净资产收益率和净资产收益率变动的统计性描述,我们发现企业存在着微利现象,同时净资产收益率的波动保持着较强的平滑收益性,而这种特性尤其容易出现在连续的平滑收益之后。

4.4.2 平滑收益统计性描述

平滑收益的核算方法有很多种,本章介绍了三种衡量平滑收益的方法,在本书进行回归时,主要采用的是通过计算ρ(ΔDAP,ΔPDI)来测算企业的平滑收益,即通过计算操控性应计利润变动与扣除操控性应计利润的净收益变动之间的相关系数来衡量企业收入的平滑性。现在我们先给出另外两种平滑收益的核算方法,分国别和行业来分析我国企业平滑收益的基本状况。Leuz 、Nanda和Wysocki(2003)在其文章中介绍的另一种方法是通过考察σ(Inc)/σ(CFO),即营运现金流(cash flow from operation)的标准差与营业利润(operating income)的标准差之间的比值来衡量。平滑收益主要是通过对应计利润进行调整,从而达到减少收入波动的目的,我们通过观察应计利润的波动率,来确定企业收入的平滑性。比值绝对值越小,说明收益越平滑。其中,营运现金流=营业利润-应计利润(accruals)。应计利润的核算公式为

Accruali,t=(ΔCAi,t-ΔCashi,t)-(ΔCLi,t-ΔSTDi,t-ΔTPi,t)-Depi,t

式中:ΔCAi,t为流动资产的变动量,是现金及现金等价物的变动量; ΔCLi,t为流动负债的变动量; ΔSTDi,t为流动负债中短期负债的变动量; ΔTPi,t为应付税款变动量; Depi,t为当年的摊销折旧费用。短期负债之所以从应计利润的核算中被剔除,主要是由于短期负债主要与企业的融资活动相关,不属于企业的营运活动。在计算营业利润和营运现金流时都要相应除以年初总资产。

我们从WIND数据库中提取了1995—2008年的全部数据,2008年上市A股总数已经达到1726只,除去2008刚上市的股票(时间期间太短),我们一共获得了1720个所需变量,即营业利润与运营现金流标准差之比。通过计算,我们得到这1720个变量的均值为0.584,标准差为0.386 。

Leuz 、Nanda和Wysocki(2003)的文章给出了部分国家和地区的营业利润与经营现金流标准差之比,这些国家和地区,包括奥地利、希腊、韩国、葡萄牙、意大利、中国台湾、瑞士、新加坡、德国、日本、比利时、中国香港、印度、西班牙、印度尼西亚、泰国、巴基斯坦、荷兰、丹麦、马来西亚、法国、芬兰、菲律宾、英国、瑞典、挪威、南非、加拿大、爱尔兰、澳大利亚和美国。 Leuz 、Nanda 和Wysocki(2003)认为欧洲大陆和亚洲表现出比美洲经济体更强的收益平滑性。而从作者得到的中国的数值在表4.2中的排位来说,其收益相对美国来说更加平滑,而相对于其他欧洲大陆国家则并没有那么平滑的收益。当然,Leuz 、Nanda和Wysocki(2003)数据选取的时间段更早,而中国的数据选取的是1995—2008年的数据,尽管如此,我们仍然可以看出中国的收益情况,在世界范围内来说相对波动更为剧烈。

表4.2 中国收益平滑性与各国(地区)情况比较

续表

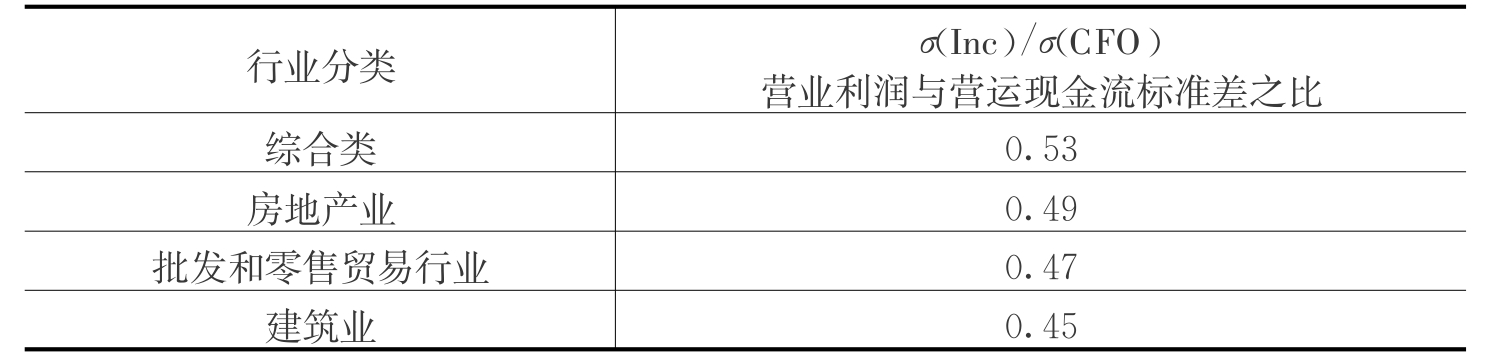

Leuz 、Nanda和Wysocki(2003)的研究更多地侧重于国家间的平滑收益的对比,本书作者则将这种评价方法用来分析中国企业的收益平滑性。通过对我国非金融类1720家企业的数据进行分析,我们发现采掘业,电力、煤气及水的生产和供应业,农、林、牧、渔业和制造业行业相关企业的收益平滑性相对其他企业来得要低。而房地产业、建筑业、批发和零售贸易业,则具有相对较高的收益平滑性。中国各行业收益平滑性如表4.3所示。

表4.3 中国各行业收益平滑性

续表

当我们只考虑ST企业的时候,我们发现更为有趣的现象。目前我国共有164家标有“ST”的企业,当我们只考虑这164家企业的时候,我们发现其均值达到了0.84,而在剔除这164家企业之后,营业利润与营运现金流标准差之比的绝对值均值下降达到了0.558 。数据表明那些经营不善的企业,其收益波动性超过了经营状况相对良好的企业。

Leuz 、Nanda和Wysocki(2003)在文中还介绍了另外一种衡量收益平滑性的方法,通过比较ρ(ΔACC,ΔCFO),即应计利润变动与营运现金流变动的相关系数来描述收益的平滑性。这一变量建立的逻辑如下:企业管理层在进行盈余操纵的时候,往往是通过影响企业的营运现金流来完成的。例如,企业会通过更为激进的收入确认政策以及延迟成本确认的方法来掩盖企业当前的营运现状。同样,企业也会通过降低应计利润的方式为未来的发展留下更多资金。我们会发现,应计利润变动与营运现金流变动存在负相关性。当应计利润变动与营运现金流变动呈现更强的负相关性时,企业具有更为平滑的收益。通过对WIND数据库提取的1996—2008年非金融类1713只股票数据进行分析,得到我国上市公司平均应计利润变动与营运现金流变动的相关系数为-0.856,处于Leuz 、Nanda和Wysocki(2003)所选择的32个国家和地区的中游(见表4.4)。中国的排名从整体上来说与通过计算营业利润与营运现金流标准差之比所得到的结论相互印证。

表4.4 中国收益平滑性与各国(地区)情况比较

续表

根据国内全部A股上市企业分行业数据的研究结果显示,批发和零售贸易行业的应计利润变动与营运现金流变动高度负相关,是我国收益最为平滑的行业,企业通过对应计利润的会计处理来弱化企业实际现金流对于营业利润的影响,从而实现平滑的营业收入。而传播与文化产业是应计利润变动与营运现金流变动相关性最小的行业,企业较少通过对应计利润的操纵来实现收入的平滑性。与此相对应的是,叶康涛和陆正飞(2004)利用2000—2001年的数据分析得到,传播与文化、电子等新兴产业的股权成本相对较高,而纺织、建筑、交通运输、金属与非金属制品等传统产业的股权成本相对较低。尽管由于不同数据库导致行业分类的不同,但是我们基本上可以看到具有更为平滑收益的行业,其股权融资成本相对较低,而收益波动性更强的企业,其股权融资成本更高,这在传播与文化产业可以得到初步的认证。后面,我们将通过更为深入的分析来研究平滑收益与融资成本之间的关系。

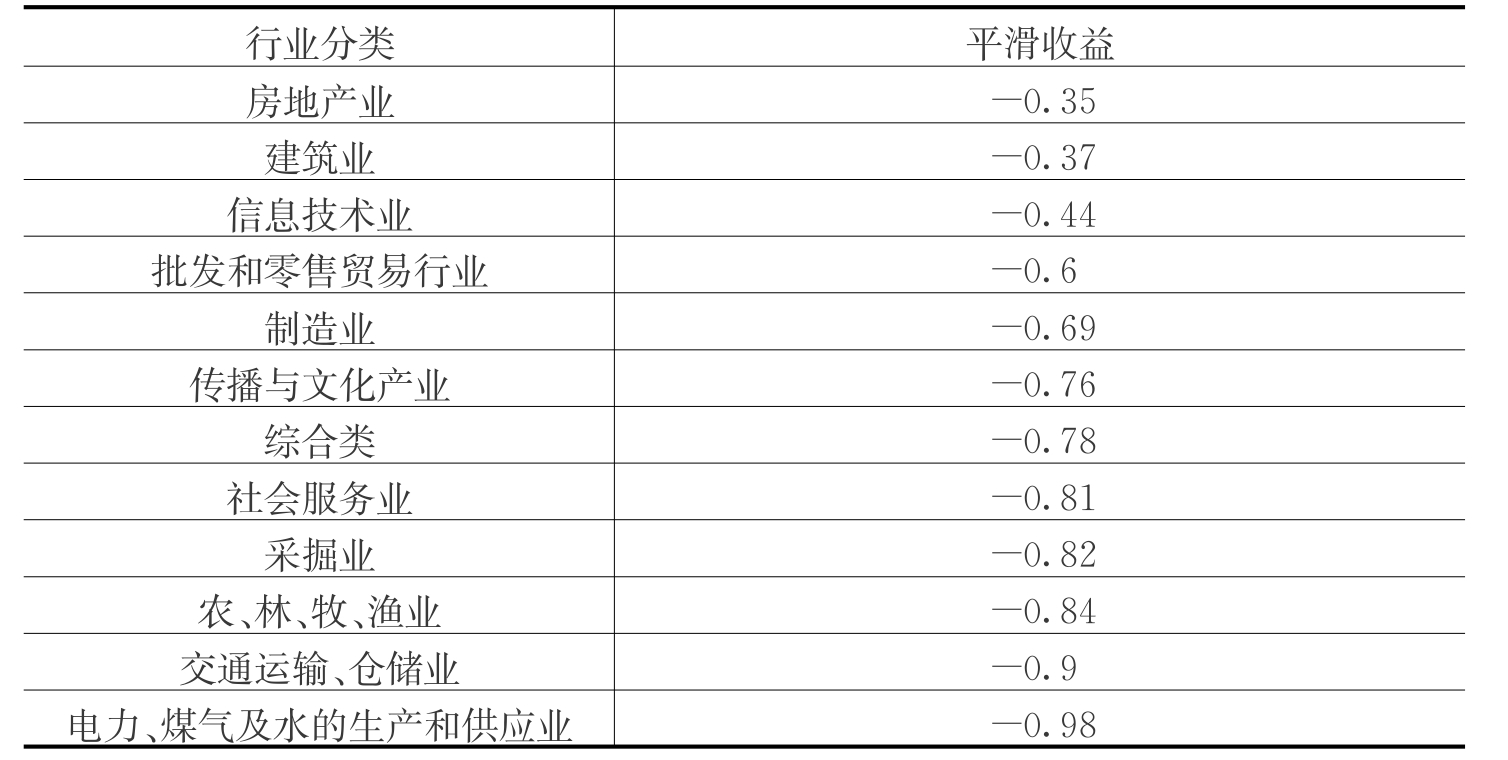

除了以上两种方法之外,还有一种考察收入平滑性的方法被学术界广为应用,即通过计算操控性应计利润变动与扣除操控性应计利润的净收益变动之间的相关系数来衡量企业收入的平滑性。由于我们对股权融资成本的核算采用了Gebhardt 、Lee和Swaminathan(2001)的方法,所以我们将首先选取那些有未来三年(2009—2010)净资产收益率预测数据的企业进行分析,共计1163家。同时,我们需要考虑到在计算平滑收益的时候需要至少五年的数据,所以2004年以后上市的公司都无法包含在分析样本中。经过剔除,我们共选择了787家企业作为我们的分析样本。这787家企业分属证监会分类行业中的采掘业,传播与文化产业,电力、煤气及水的生产和供应业,房地产业,建筑业,交通运输、仓储业,农、林、牧、渔业,批发和零售贸易行业,社会服务业,信息技术业,制造业,综合类共12类行业中的47个子行业。中国各行业收益平滑性如表4.5所示。

表4.5 中国各行业收益平滑性

为了计算操控性应计利润,我们通过业绩控制模型(Kothari 、Leone和Wasley,2005)来核算。

Accrualt=α(1/At-1)+β(ΔREVt/At-1)+δ(PPEt/At-1)+γ(ROAt)

式中:Accrualt为第t期的总应计利润,Accrualt=(当年净利润-当年经营性现金流)/总资产; At-1为公司第t-1期期末总资产; ΔREVt为第t期收入和第t-1期收入的差额; PPEt为第t期期末固定资产价值; ROAt为第t期的资产收益率。其中,Accrualt,ΔREVt和PPEt的核算需要除以年初总资产,进行调整。 NDP的非操控性应计利润是模型线形回归的拟合值,其数据需要通过面板数据回归得到。

表4.6 中国各行业收益平滑性

此外,利用公式Income Smooth Index=ρ(ΔDAP,ΔPDI),便可得到表4.6所示平滑收益衡量结果。式中: DAP为操控性应计利润; PDI为非操控性收入,PDI=净利润-操控性应计利润; DAP为实际利润与通过盈余计量所获得的非操控性应计利润拟合值之间的偏差值。这种衡量方法被Tucker和Zarowin(2006),Li和Richie所采用。 Myers和Skinner(2002),Leuz 、Nanda 和Wysocki(2003)采用的方法与此类似,以操控性应计利润与营运现金流之间的相关系数作为衡量企业收入平滑性的指标。

为了保证与股权融资成本核算的对应性,我们从WIND数据库中选取了2004—2008年间相应的787家企业来进行分析。我们看到房地产业、建筑业、信息技术业的收益波动较大,而电力、煤气及水的生产和供应业,交通运输、仓储业,农、林、牧、渔业则表现出更为明显的平滑收益性。

4.4.3 股权融资成本的核算

在文献综述部分,我们已经介绍了几种计算公司股权融资成本的方法,包括传统的CAPM模型、股息折现模型以及EBO模型和GLS模型,在本书中,我们将借鉴Gebhardt 、 Lee和Swaminathan(2003)提出的核算方法,来计算中国上市公司的股权融资成本。

Gebhardt 、 Lee和Swaminathan(2003)所核算的隐含股权融资成本是能够使预期未来现金流的折现值与股票现值相等的内部收益率。

![]()

式中:pt为t时期股票价格; bt为t时期企业账面价值; Et[·]为根据t时期的信息所得到的预期; r为公司股权融资成本; ROEt+i为t+i时期净资产收益率。

上式在对股权融资成本的核算当中采用了无限期折现模型,但是实际数据测算的过程,需要确定预测期限。 Gebhardt 、Lee和Swaminathan(2003)采用两阶段模型来估计股权融资成本:首先,计算未来两年的预期净资产收益率;然后,采用未来的行业平均净资产收益率替代个体企业的净资产收益率。采用这种方法是因为在未来一段时期内,个体企业的发展将向其行业平均靠拢。其计算数据核算公式如下:

![]()

式中:bt为当前年报内每股账面价值; r为股权融资成本; FROEt+i为第t+i期预计每股净资产收益率,在前三年的时间中,通过计算FEPSt+i/bt+i-1获得FROEt+i的数值,其中FEPSt+i为第t+i期预期每股净收益; bt+i-1为第t+i-1期每股账面价值。部分企业的预期净资产收益率在WIND数据库中已经存在,在计算的时候直接提取了数据,没有对数据进行进一步的处理。

每股账面价值可以通过下式计算:

bt+i=bt+i-1+FEPSt+i-FDPSt+i

式中:FDPSt+i为第t+i期预计每股分红,其计算通过FDPSt+i=FEPSt+i× k得到; k为当前股息支付率。

对于TV的计算,我们采用如下公式:

![]()

在本书中,我们计算T=4的情况下所得到的股权融资成本。 Gebhardt 、Lee和Swaminathan(2003)主要采用的计算方法是令T=12,不过Gebhardt 、Lee和Swaminathan(2003)同样计算了T=6,9,15,18和21的情况下所得的数值,发现这几种情况下,所得到的结果基本相同。本章的分析期限选择T=4,这是由于WIND数据库中个体企业的预测数据仅提供至2011年,所以我们选择2009—2011年的预测数据作为模型数据进行估算,2012年的数据采用预测行业净资产收益率。

在估算行业净资产收益率的时候,我们首先将所选企业(金融类企业除外)根据所属证监会行业分为12个子行业,分别是采掘业,传播与文化产业,电力、煤气及水的生产和供应业,房地产业,建筑业,交通运输、仓储业,农、林、牧、渔业,批发和零售贸易行业,社会服务业,信息技术业,制造业,综合类。每一大类中,各子行业的特性不尽相同。例如,尽管同属房地产业,房地产开发和经营业与房地产管理业、房地产中介服务业的净资产收益率往往会有很大的区别,所以根据证监会行业分类,作者将这12个大行业,分为56个子行业,部分子行业中并不涉及相关企业,而且由于本书数据筛选的方法,在本书的分析研究中所涉及的子行业共47个。我们剔除各行业净资产收益率最大和最小的5%的数据,避免极端值对于行业平均值造成的影响。同时,在对行业净资产收益率的核算中,我们扣除亏损企业的净资产收益率,作者认为这样的计算方法可以更好地反映长期行业均衡回报率。

在对2006—2012年的每股账面价值进行核算时,涉及了对于每股收益和每股股息的估计,首先对2006—2008年的每股账面价值,我们选择当年实际每股账面价值作为计算依据。对于WIND数据库已经给出的部分企业2009—2011年的每股账面价值估计值,我们直接从数据库中提取对应数据。

每股收益的估计通过下式进行估计:

FEPSt+3=FEPSt+2(1+Ltg)

式中: Ltg为每股收益长期增长率,在缺少估计值的情况下,我们采用前两年的每股收益复合增长率来进行估计。 2009年的每股收益,我们利用(前三季度的每股收益× 1.33)来进行估计,2010—2012年的数据我们通过上式来估计,估计的过程中我们剔除了2008年金融危机对于数据的影响。同时在文章中,我们剔除了收益为负的企业,仅考虑取得正收益的企业,这个是出于对模型有解的考虑。

Gebhardt 、 Lee和Swaminathan(2003)在估计股息支付率的时候采用的是最近一年的股息支付率,但是考虑到我国股息支付率并不稳定,在计算的过程中,我们采用了三年移动平均的方法来估算股息支付率。对于产生负收益的企业我们用股息除以(0.06 ×总资产)的方法来估计股息支付率。对于股息支付率小于0或大于1的企业,我们令其股息支付率为0 。

在计算股权成本的过程中,本书从WIND数据库中选取了除金融类企业外所有行业在2004年12月之前已经上式的企业,剔除B股数据,剔除缺少数据和收益为负的企业,对剩余787家企业的股权融资成本进行核算(见表4.7)。

表4.7 中国分行业股权融资成本

从表4.7中,我们可以看到电力、煤气及水的生产和供应业,综合类,农、林、牧、渔业的股权融资成本更低,而这些企业的收益也显得更为平滑。同时采掘业、信息技术业、制造业的股权融资成本更高。通过行业间相关性分析,我们发现,那些收益越平滑的企业,其股权融资成本越低,而收益波动越剧烈的企业,其股权融资成本越高。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。