二、市场反应的实证结果分析

在本节将涉农公司与工业类部分上市公司按照不同事件点进行报告。笔者报告了四个事件窗口的超额收益率与累积超额收益率以及相应的检验统计量,并进行了对比分析。

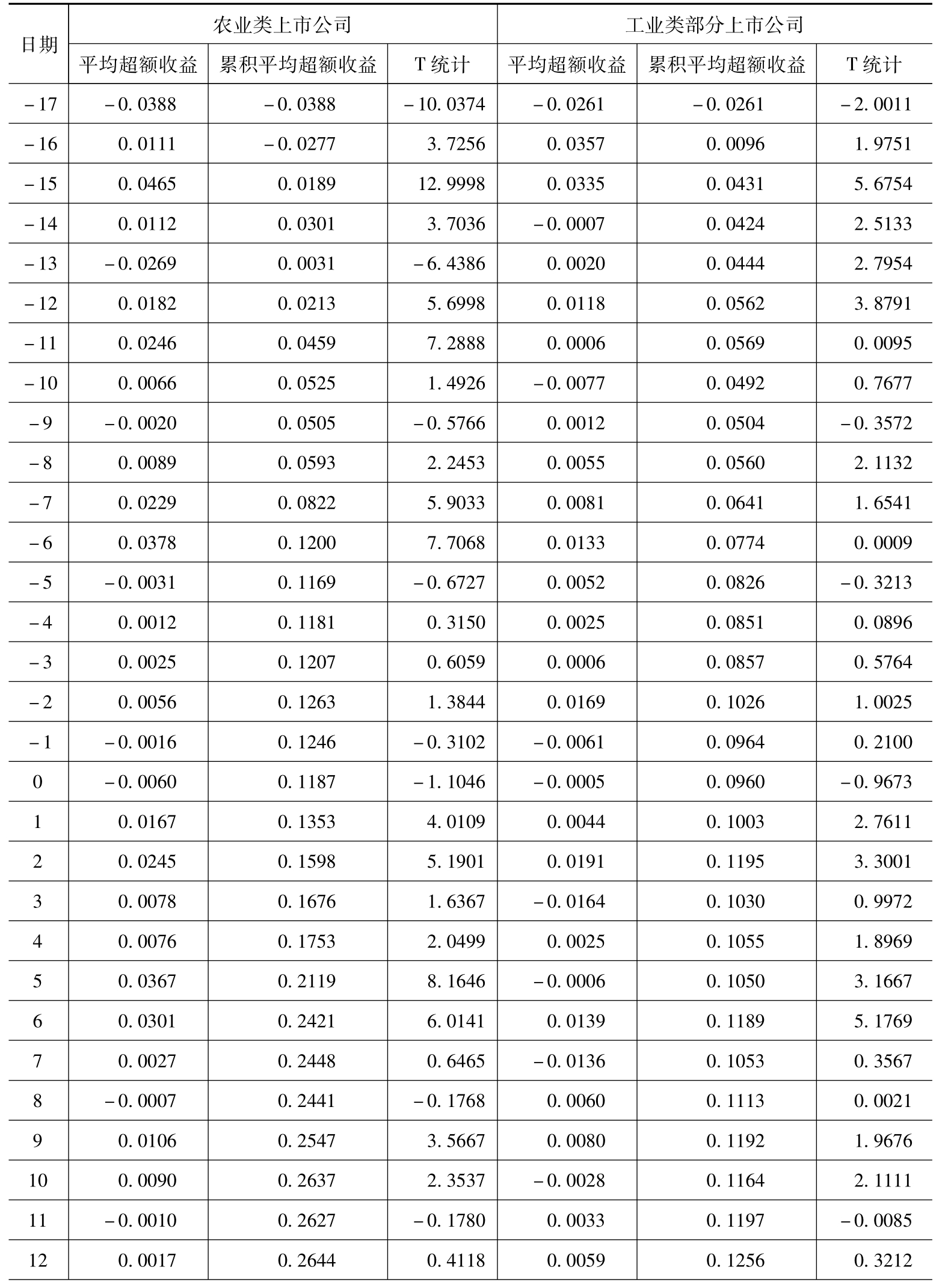

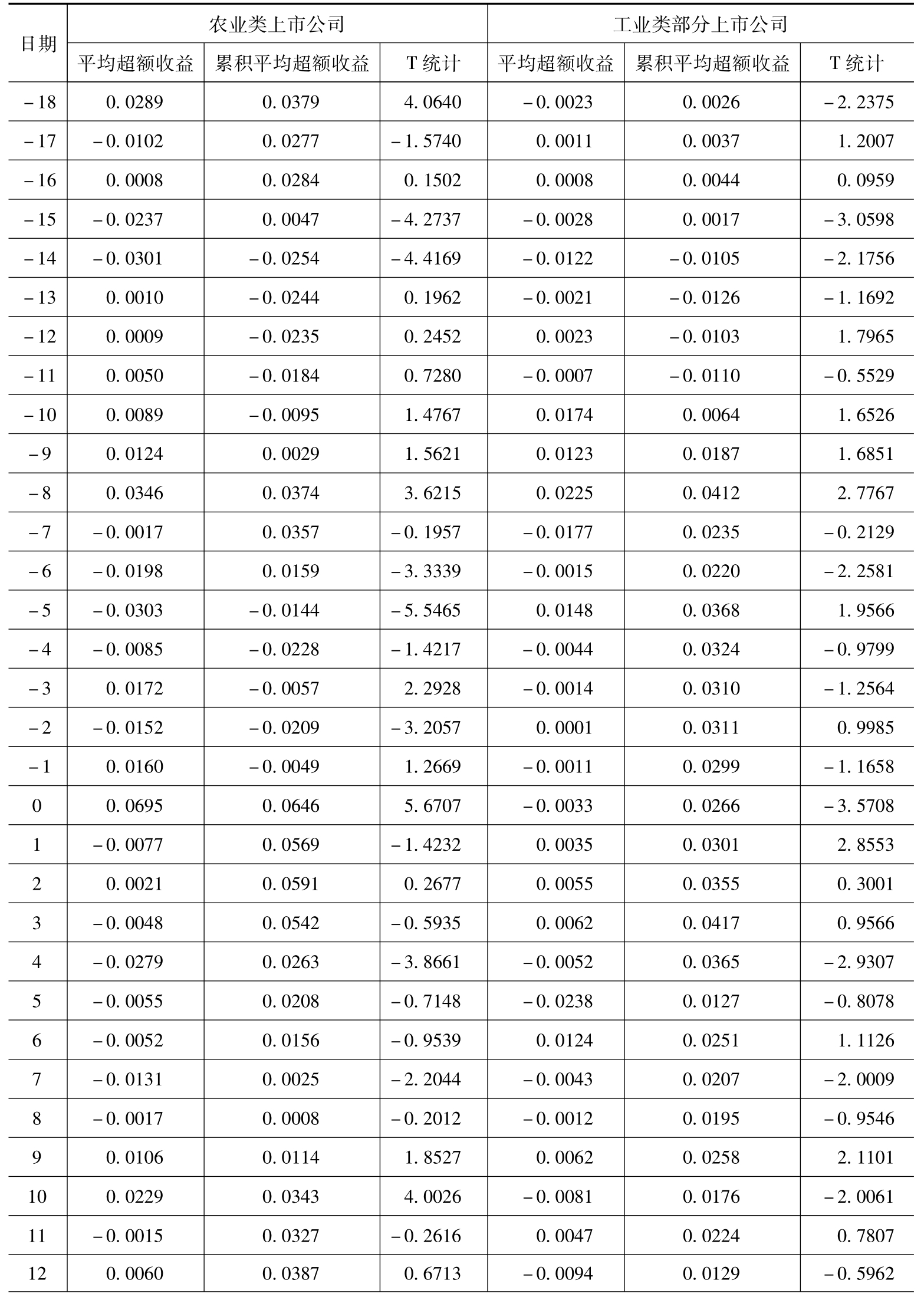

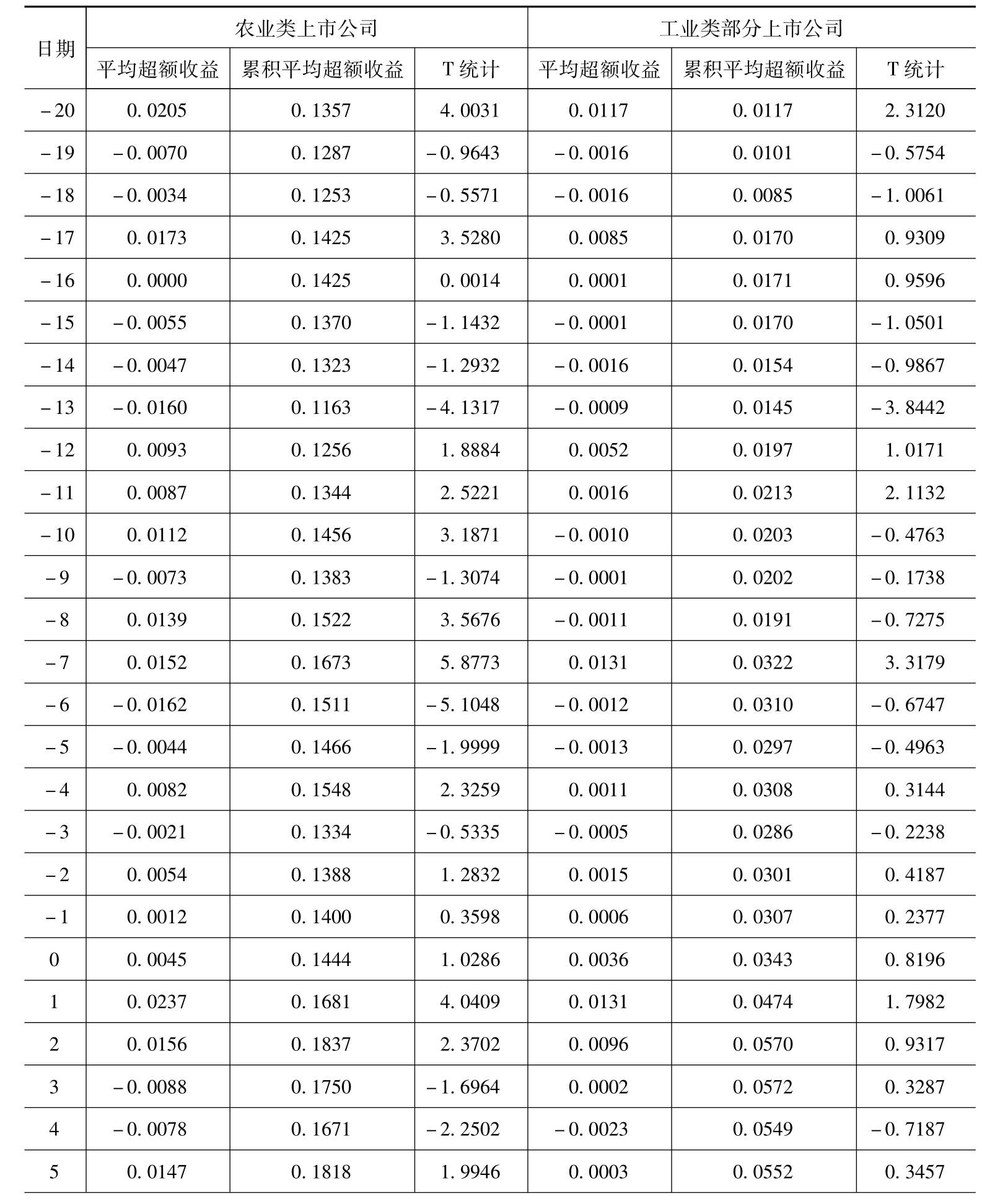

表4-1给出了农业类上市公司及工业类部分上市公司在第一个事件窗口的市场反应。即从中央“一号文件”宣布前17个交易日到后20个交易日共38个交易日的超额收益率和累积超额收益率(因为由于事件发生的前20天涉及了跨年度,故在选取窗口长度的时候为了和我国年财务报表一致,只选取了事件发生前17天的窗口) 。图4-1给出了农业类上市公司及工业类部分上市公司在第一个事件期的累积超额收益率走势。从表4-1可以看出,无论是农业类上市公司还是工业类上市公司,事件窗口从-17天到-1天,每天的平均超额收益率大多为正值,从-17天到-1天相应的累积超额收益率即ACAR (-17,-1)达到了12.46%,农业类上市公司的T统计量在1%的显著性水平下显著;但是,工业类上市公司的显著水平较差。从T检验的结果来看,在“t=-16” 、“t=-15” 、“t=-14 ” 、“t=-12 ” 、“t=-11 ” 、“t=-8” 、“t=-7” 、“t=-6”时,农业类上市公司的超额收益率都显著为正,说明了农业类上市公司的股价对农业政策宣布做出了提前反应,和工业类上市公司比较来看,工业类上市公司同样也受到农业类上市公司的影响,在部分窗口也存在反应。这可能是投资者对中央“一号文件”的出台都抱有良好预期,因此相应的投资者对农业类板块的提前炒作表现得愈演愈烈,农业类上市公司的股价大幅度上涨是投资者的积极预期所致。当然也不排除的原因是在股市中已经收到了政策宣布的消息,自然也会出现政策消息公布前的提前拉升的效应,这个结论与奉立城和胡永宏(2008)是一致的。

表4-1 农业类上市公司及工业类部分上市公司在第一个事件窗口的市场反应

续表

注:由于事件发生的前20天涉及了跨年度,故在选取窗口长度的时候为了和我国年财务报表一致,只选取了事件发生前17天的窗口。

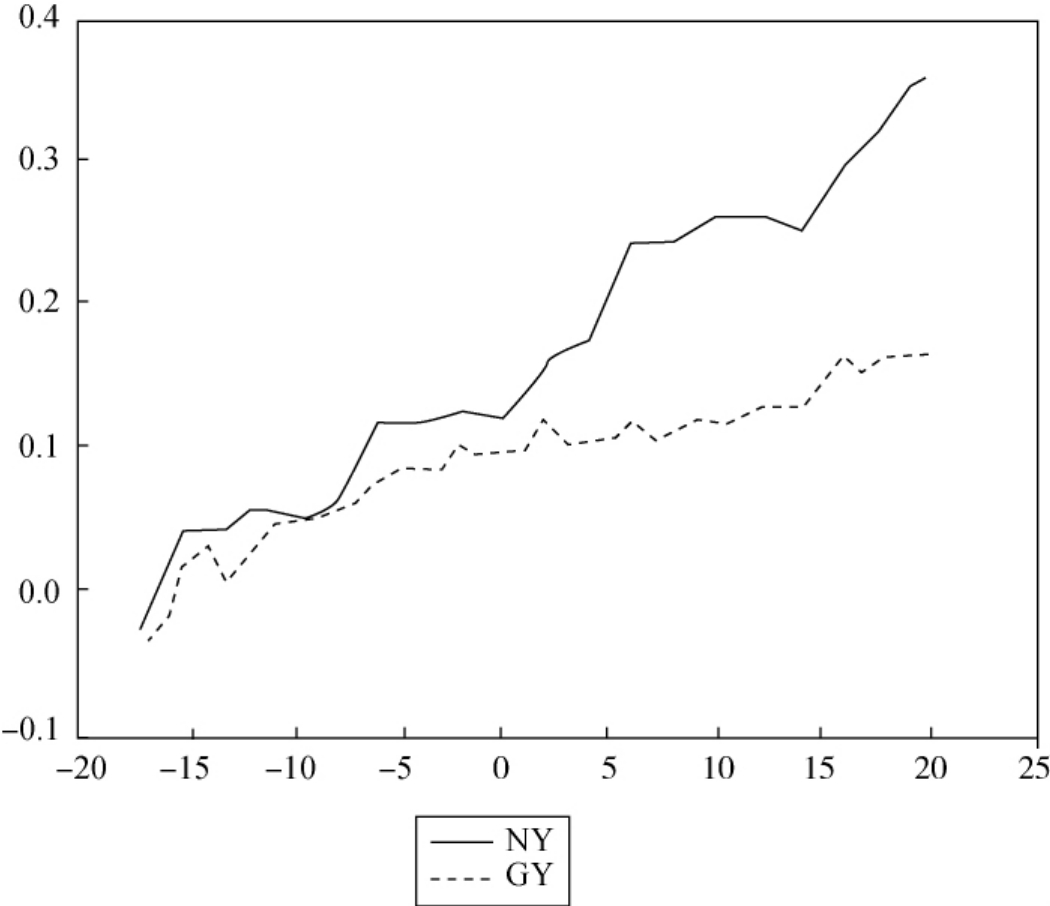

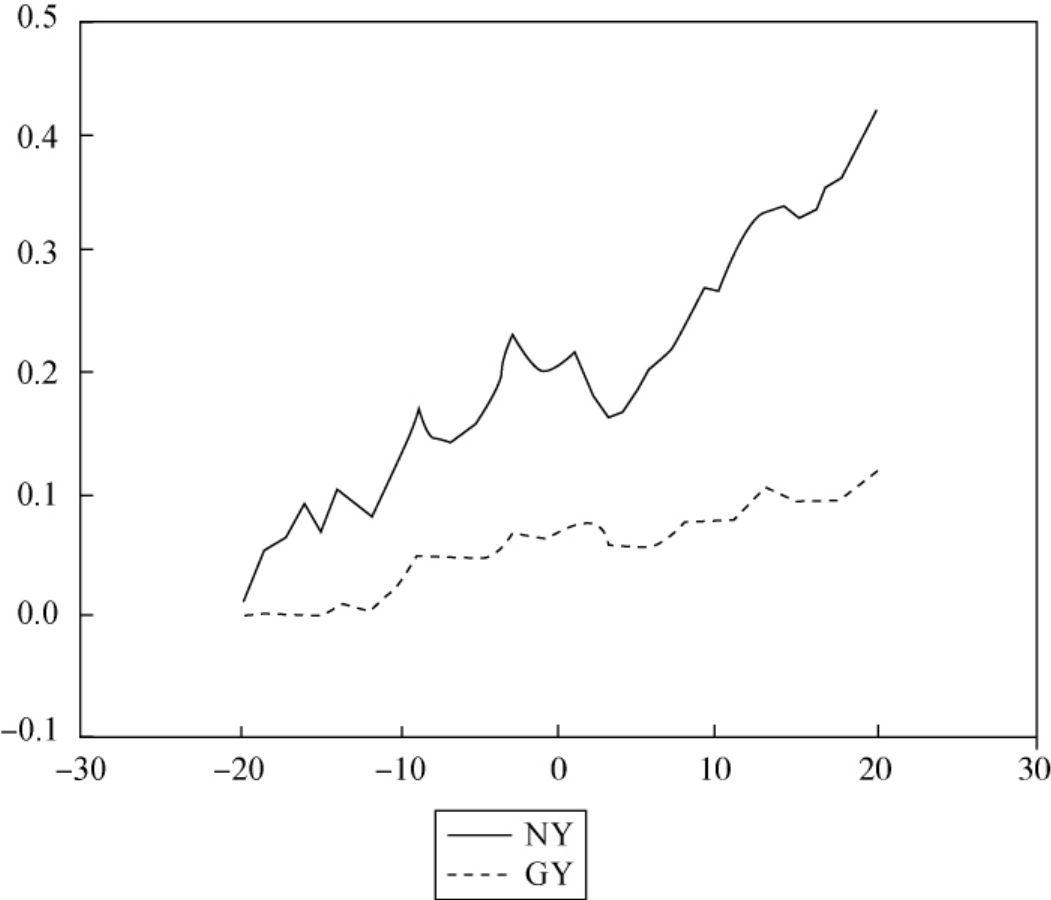

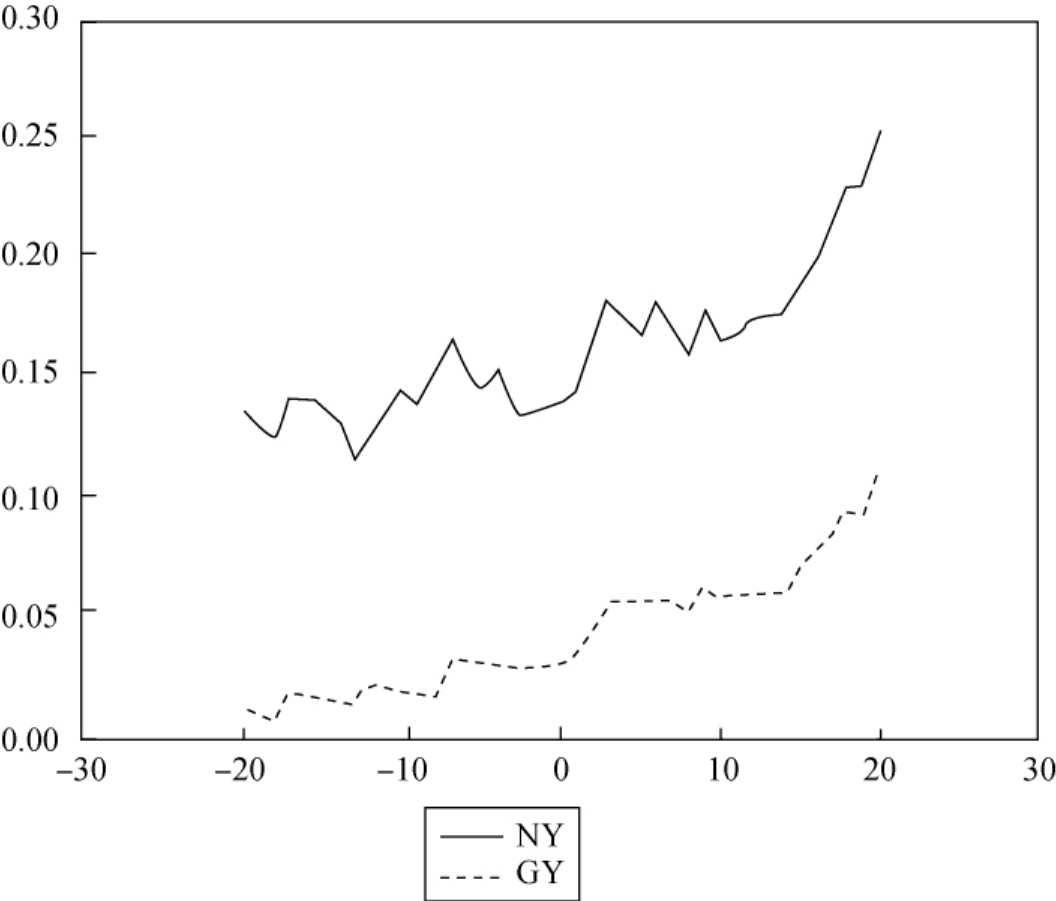

图4-1 农业类上市公司及工业类部分上市公司在第一个事件期的累积

注:图中NY表示农业,GY表示工业。

从图4-1中笔者也可以看出,农业类上市公司及工业类部分上市公司在中央“一号文件”宣布前17天至后20天的超额收益率和累积超额收益率运行。农业类上市公司的累积超额收益率从事件窗口的-15天开始显著,一直持续到-1天,并且从“t=-4”时起累积超额收益率表现出陡然上升的状况。在中央“一号文件”发布日的当天,平均超额收益率显著为正,这从行业板块的角度说明了中国证券市场在一定程度上信息的传递是有效率的。工业类上市公司的累积超额收益率虽然也处于上升的趋势,但是程度明显弱于农业类上市公司,这说明农业政策的实施对其他行业有一定波及效应,但是效应的大小明显小于农业行业。

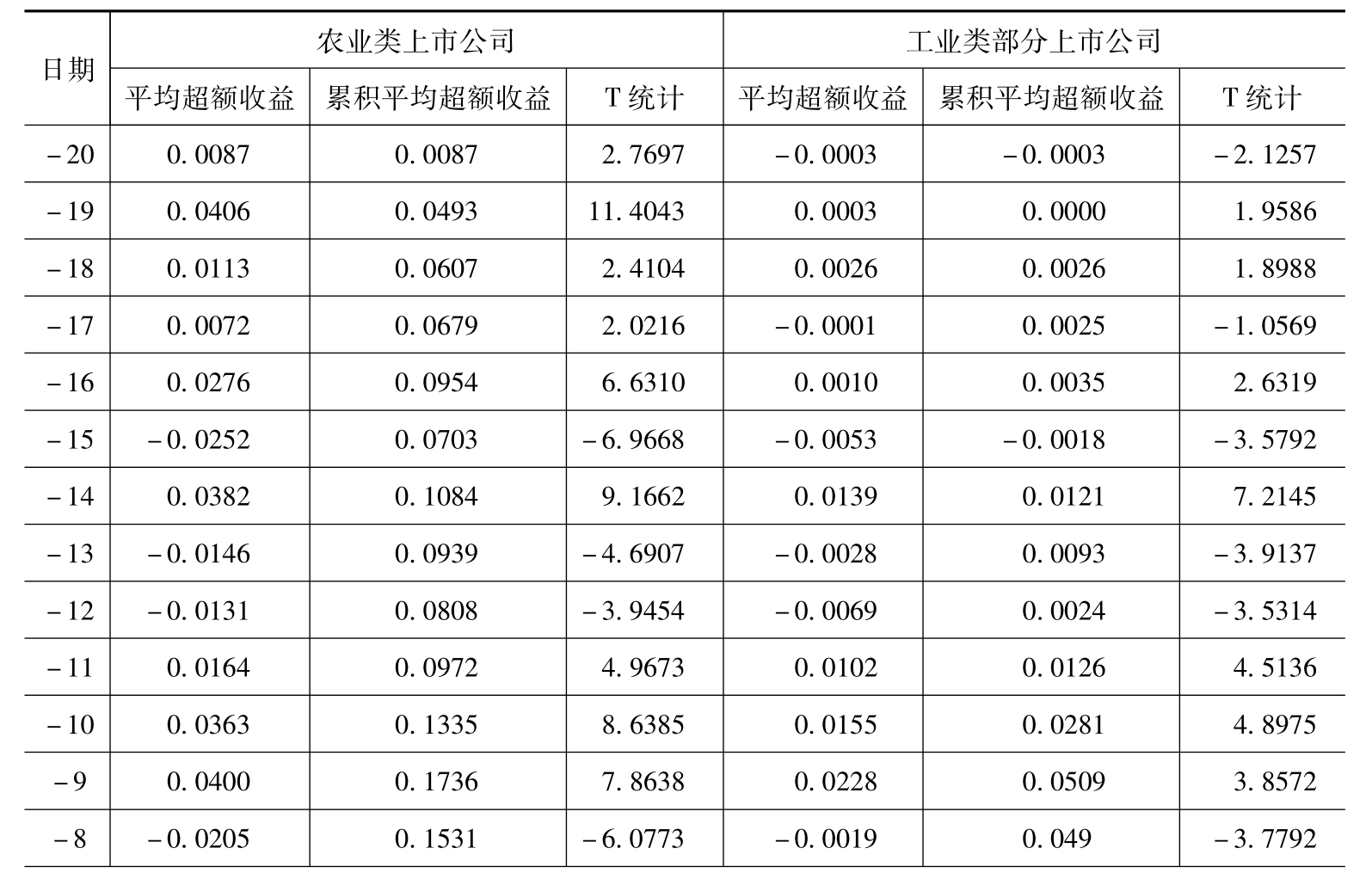

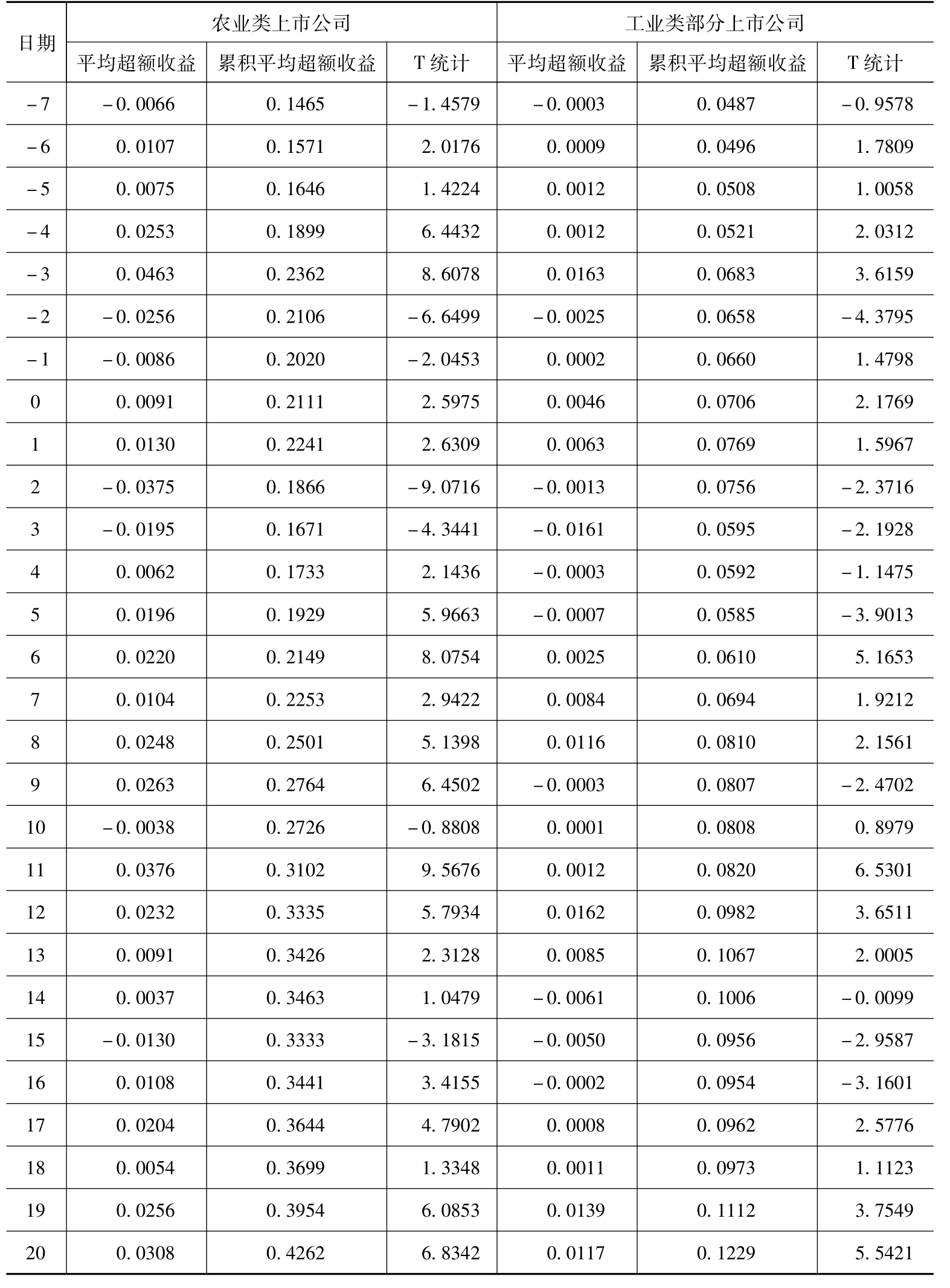

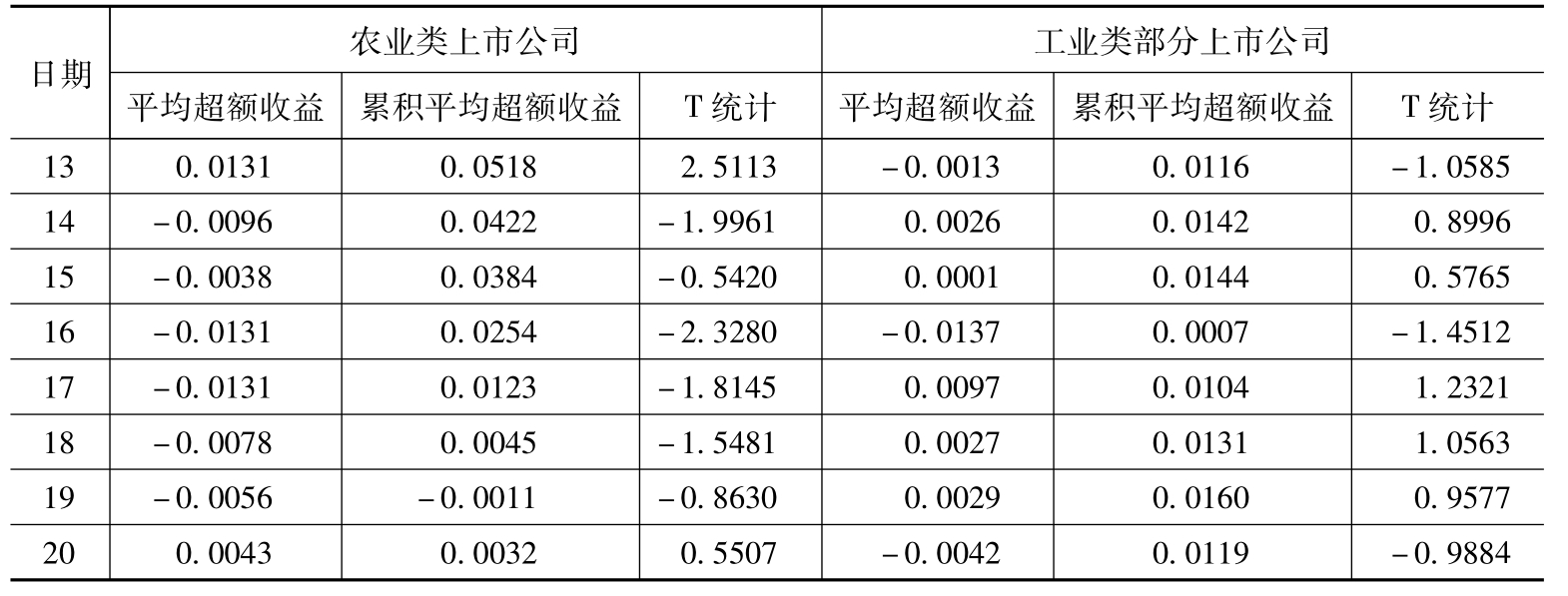

表4-2 农业类上市公司及工业类部分上市公司在第二个事件窗口的市场反应

续表

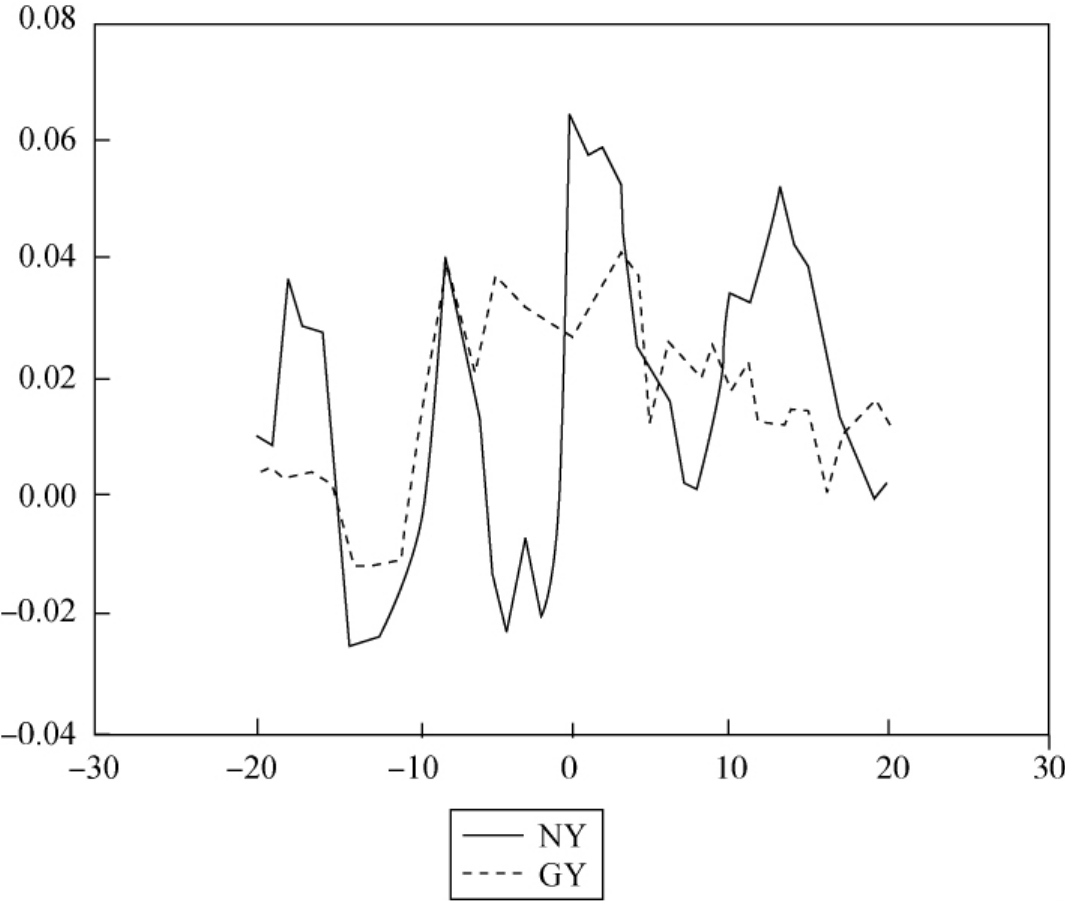

图4-2 农业类上市公司及工业类部分上市公司在第二个事件期的累积超额收益率走势

注:图中NY表示农业,GY表示工业。

表4-2报告了农业类上市公司及工业类部分上市公司在第二个事件窗口的市场反应,即研究从2008年中央“一号文件”宣布前20个交易日到文件宣布后20个交易日股票价格表现的超额收益率与累积超额收益率,图4-2给出了农业类上市公司及工业类部分上市公司在第二个事件期的累积超额收益率走势。从表4-2所示的超额收益率来分析,农业类上市公司在惠农政策再次中央“一号文件”发布时,农业类公司受到了投资者的看好,显示出国家政策支撑的强大“财富效应” 。从T检验的结果来看,超额收益率在事件窗口下多数显著性水平下显著为正。和事件一的效应一样,工业类上市公司同样存在政策效应的影响,但表现明显弱于农业行业。

由于农业类上市公司在不同的事件宣布反应差异比较大,所以,一一给出了第三个事件和第四个事件窗口的市场反应及累积超额收益率走势图。

表4-3 农业类上市公司及工业类部分上市公司在第三个事件窗口的市场反应

续表

续表

图4-3 农业类上市公司及工业类部分上市公司在第三个事件期的累积超额收益率走势

注:图中NY表示农业,GY表示工业。

从表4-3笔者发现在事件窗口三中“t=0”时,农业类上市公司的累积超额收益显著为正,说明存在显著的政策效应,但是从事件发生的前后40天整体考察,发现事件三并未存在提前反应的状况,累积超额收益率表现出随机游走的模式,并无规律可循。探究其原因,认为事件三不同于事件一、事件二和事件四,事件一、事件二、事件四都是中央“一号文件”的发布时间,而事件三是党的十七届三中全会发布相关惠农政策的决定,该政策的力度显著小于中央“一号文件”的力度。同样,工业类上市公司也没有表现出突出的效应反应,超额收益的数值更小。

表4-4 农业类上市公司及工业类部分上市公司在第四个事件窗口的市场反应

续表

图4-4 农业类上市公司及工业类部分上市公司在第四个事件期的累积超额收益率走势

注:图中NY表示农业,GY表示工业。

表4-4的数据显示,在t=-20、t=-17、t=-13、t=-11、t=-10和t=-7时,都表现了显著的效应,说明国家在连续几年以中央“一号文件”形式发布惠农政策,并且在政策的实施过程中,农业类上市公司从中受益,因此人们对事件四的发生已经有了好的预期。从图4-4中笔者发现,累积超额收益是显著增加的,同时工业类上市公司保持了与农业类上市公司同步增加的趋势,再次证明了股票价格具有同步性的特征。但是从图形上可以看出,工业类上市公司表现的政策效应仍然低于农业类上市公司表现,这也说明了农业政策突出了惠及农业的特点。

总之,从图4-1~图4-4,笔者可以看出第一、二个事件和第四个事件的发生也就是中央发布分别在2007年、2008年、2009年3个“一号文件”,农业类上市公司存在着显著的累积超额收益率,而在第三个事件的发生也就是党的十七届三中全会的召开和相关政策的出台对涉农上市公司的股票价格起到一个利好政策推动的作用。

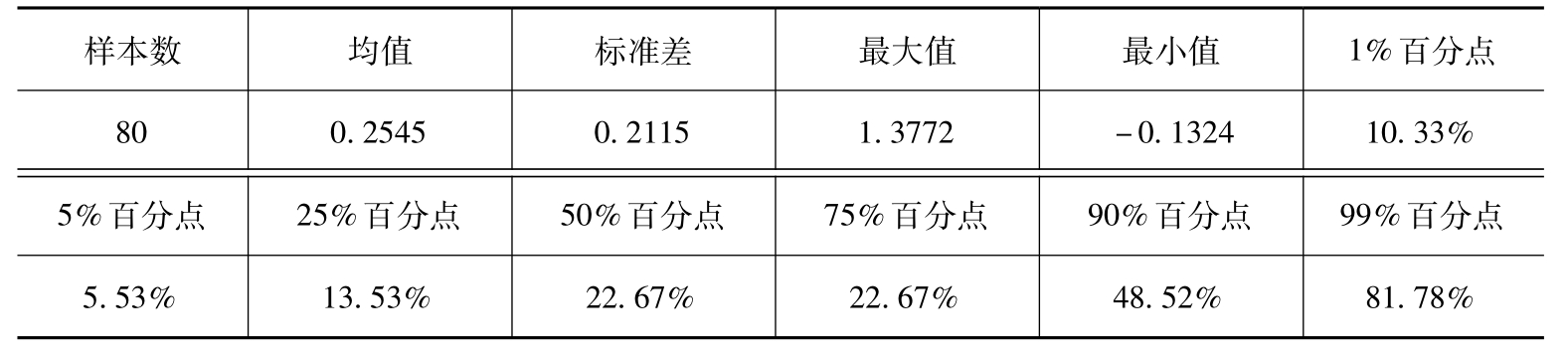

表4-5给出了农业类上市公司的第四个事件的累积超额收益率描述统计量,从中可以看出,所有农业类上市公司的累积平均超额收益率为25.45%,中位数为22.677%,标准差为21.15%,最大值达到了137.72%,而最小值则为-13.24%。有1个农业类上市公司的股票累计超额收益率低于或等于-10.33%,占了全部农业类上市公司的1%;有4个农业类上市公司的累积超额收益率不高于-5.53%,占了全部农业类上市公司的5%;累计超额收益率的下三分位点和上三分位点的累积超额收益率分别为13.53%和22.67%,说明了有一半的农业类上市公司所反映的累积超额收益率集中在这个范围内波动; 90%百分点和99%百分点的累积超额受益率分别为48.52%和81.78%。

表4-5 描述统计量

表4-6给出了农业类上市公司第四个事件窗口不同分组情况的ACAR(-20, 20) 。将农业类上市公司按照不同交易所分别分为深圳交易所与上海交易所;按照具体主营业务分为农林牧渔类与农副产品加工及农药化肥类的上市公司:按照上市公司所处的地区分为东部发达地区上市公司与中西部欠发达地区上市公司:按照总股本大小将样本分为高股本公司与低股本公司,分别比较高股本组的超额收益率与累积超额收益率。

表4-6 农业类上市公司在第四个事件窗口的累计超额收益率按不同分组情况的比较

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。