美国财政部

美国财政部的职责有:负责美国联邦政府支出,征收税收,还有借债以弥补政府支出和税收之间的差额形成的赤字。财政部通过销售各种类型的债券来借债。近年来,巨额的联邦政府赤字已经使财政部的债务规模迅速膨胀。1980年以来,每年政府的财政赤字超过1000亿美元是经常的事。负债总规模已经激增到将近7万亿。要想获得上述债务的详细信息,读者可登录美国财政部网站(www.treas.gov.com),查询最新的政府公债月度报告。

鉴于联邦政府债务的巨额增长,财政部在债券市场的作用越来越重要。基于如下两个原因,财政部的债务欠款已经成为债券市场的支配力量:第一,财政部的债务总规模非常大。第二,与公司债券和市政债券的发行量相比,财政部每次的发债量要大得多。财政部每次发行100亿美元的债券甚至更多乃是家常便饭。而公司债券的每次发行量大约只有1.3亿美元。因此,国债每次的发行量通常要比公司债券发行量高出75倍。每次国债的超大发行量意味着存在一个交易量很大、流动性很强的市场。也就是说,在这个市场中,交易者使得市场非常活跃,而且买卖双方可以在不影响债券价格的前提下迅速达成交易。美国国债在昼夜不停地进行交易。当美国这边停止交易时,国债又在日本和欧洲进行交易。

持有美国国债的有美联储、外国中央银行、商业银行、非银行金融机构以及个人投资者。美联储通过公开市场业务买卖国债。为了有效调控货币状况,美联储必须持有一定规模的美国国债。外国中央银行持有美国国债是因为它们没有风险,是以美元计值的,相对比较安全。商业银行把美国国债作为二级储备来持有,二级储备就是当需要资金时可以迅速变现的资产。非银行金融机构包括养老基金、保险公司和财务公司。这些机构都持有大量的美国国债,这使得它们能够这样来控制风险,即通过把它们对养老金领取者和投保人的负债投资于债券来获得稳定的投资收益。个人投资者投资于美国国债是因为它们没有风险,可以免交个人所得税,并且流动性很强。然而,在他们的投资组合中,个人投资者持有的国债所占比例相对较小。

国债的类型

由财政部发行不可流通债券和可流通债券:

不可流通债券:大概一半的国债是不可流通的。要想获得详细信息,请登录美国财政部网站(www.treas.gov.com)查阅政府公债月度报告。开始购买者不能把这些债券转售他人。不可流通债券主要有两种类型:储蓄国债和向政府机构出售的债券。财政部以储蓄国债的形式出售一部分不可流通债券。储蓄国债适用固定利率,不能转售(尽管在承担一定损失的前提下可以提前赎回),通常都是一直持有到期。只有一小部分的国债使用储蓄国债的形式,大部分不可流通债券是出售给用于社会保障的政府退休基金、行政人员以及军队。

可流通债券:财政部发行三种可流通债券,分别是美国国库券、中期国债、长期国债。美国国库券一年内到期,其发行通常采用贴现方式,不记明利息。购买者支付发行价格(低于票面价格),到期由财政按票面值偿还,二者的差额就是利息。

美国中期国债和长期国债初始发行时,到期时间都超过1年,每半年向债券持有者支付一次利息。二者的差别非常大,中期国债初定偿还期在1年以上10年以下,而长期国债的初定偿还期在10年以上30年以下。

财政部允许指定的国债自营商对中期国债和长期国债进行拆分。自营商可以把大部分附息债券的息票和本金向个人投资者分别出售。这样,一份10年到期的国债,因其每半年付息一次共计付息20次,再加上一次本金支付,这份国债就可以被拆分成21只不同的债券。这些债券被称为本息分离债券(STRIPS)。下文都将把这些债券称为本息分离债券。本息分离债券频繁出现在报纸上。国债自营商还可把那些拆分的债券再重新打包成原来的债券。美国政府公债月度报告中列出了可以被拆分的债券。详见财政部官方网站。

最新发行的债券常被称做新发行债券。通常,新发行债券以稍高的价格出售,收益率比现有债券略低。显然,新发行债券在市场中更加活跃,这增强了它们的流动性,提高了其价格,收益率则下降了。

财政部发行债券的能力受到一定的法律限制。国会已经给国债的规模设置了上限。由于债务总量在增长,国会被迫提高这个上限。

国债发行管理

发行模式 每年财政部都需要发行大量的债券。这些债券的发行部分归因于当年的财政赤字,其余的是为了偿还到期债券而进行的再融资。由于债券发行规模太大,财政部就把发行过程分摊到全年来进行。此外,财政部还规范其发行债券的模式,这样市场就不会对某一次特定的债券发行感到意外。它认为,规范的发行模式能降低债券的平均收益率。需要说明的是,财政部可宣布发行模式如下:13周到期和26周到期的国库券每周发行,2年期国债每月发行,10年期国债每个季度发行,等等。

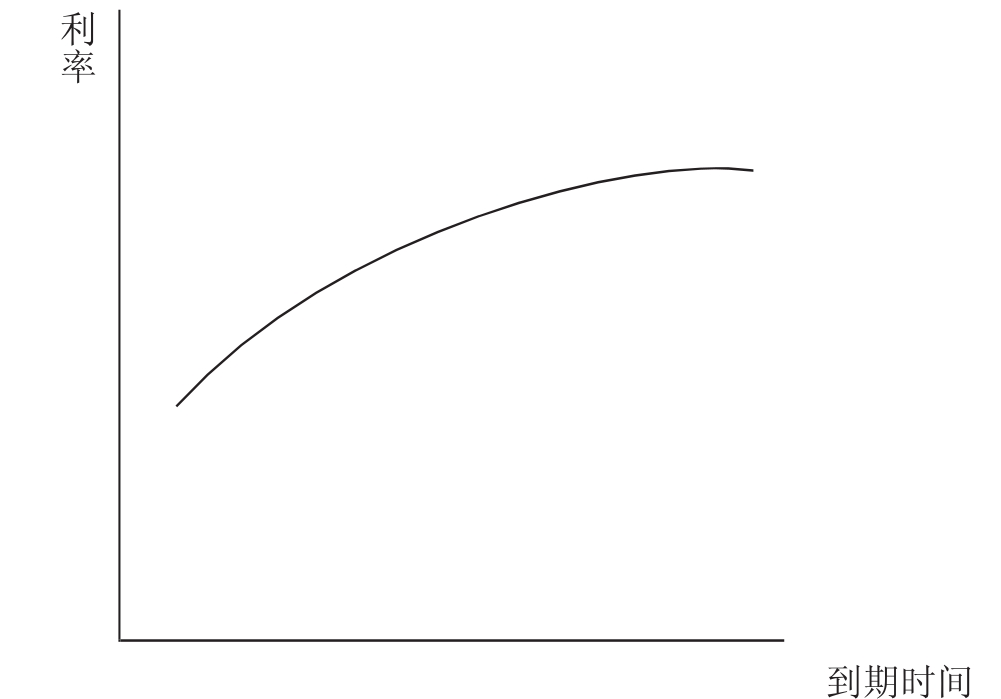

债券到期时间 对于财政部来说,由于下列两个原因,债券到期的时间的确定非常重要。第一,由于短期利率通常低于长期利率,发行短期债券的平均利息成本要更低。图2.1显示了近年来典型的债券收益率曲线,它向右上方倾斜。鉴于长期利率通常高于短期利率,与长期债券相比,短期能节约利息成本。第二,与长期债券相比,短期债券不得不频繁地进行再融资。由于短期利率浮动范围很大,短期债券滚动发行时可能要适用很高的利率。发行短期债券能够降低总的利息支出,但是与发行长期债券相比,它的利息支出浮动范围更大。

图2.1 向右上方倾斜的收益率曲线

由于当前赤字中很大一部分是由未偿还债务的利息造成的,债务到期的时间问题就会影响赤字的规模和变化。与只借入长期债务相比,财政部只借入短期债务能使债务的平均利息支出相对降低。然而,这些债务的利息支出会与利率水平密切相关。当利率处于高位时,利息支出将会非常高。此时,如果这些短期债务的利息支出增加,同时赤字的其他部分又很大,就可能出现严重的政治后果。仅仅借入长期债务会稳定利息支出,但是平均利息支出会相对较高。实践中,财政部会发行许多具有不同到期日的债券。这样,总的利息支出会随着利率的变化而浮动,但是不会像只发行到期日最短的国库券时那样剧烈波动。

发行国债的程序

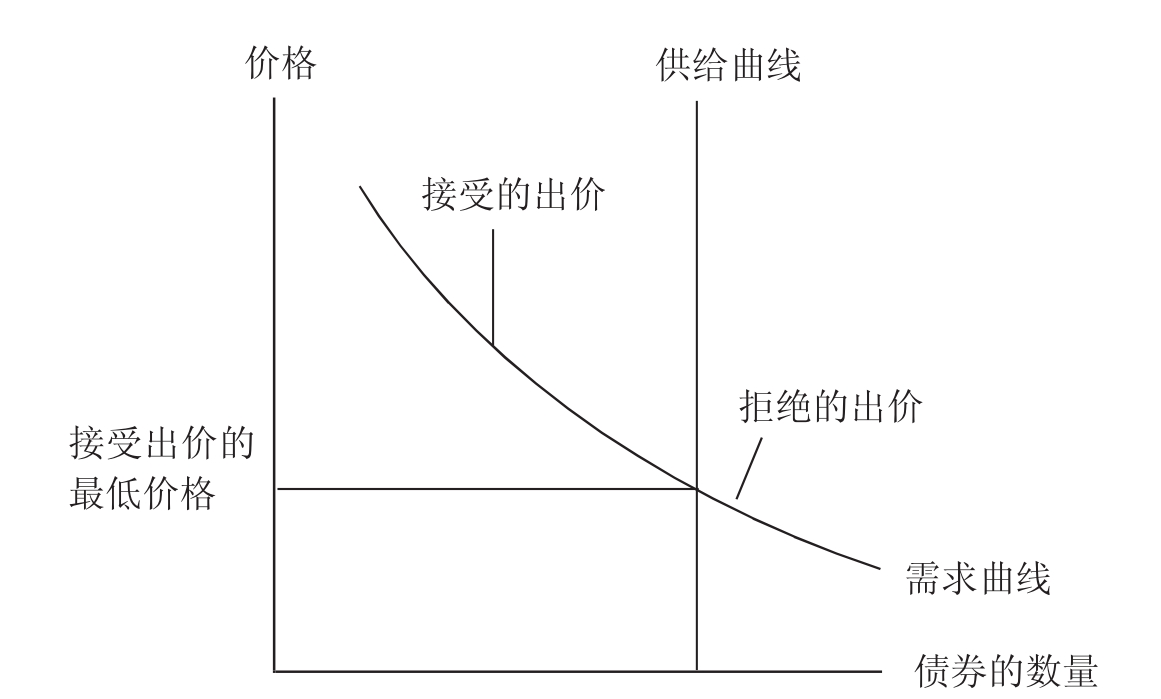

由于涉及金额巨大,发行国债的程序就显得特别重要。财政部通过拍卖方式出售国库券、中期国债和长期国债。任何想要购买债券的个人必须在特定时点前提交各自的密封递价。出价可以是竞争性的,也可以是非竞争性的。

非竞争性出价非竞争性出价购买债券的票面价值不得超过500万美元。非竞争性出价者无须报出具体的价格,仅仅需要标明欲购买债券的票面价值。他们同意支付被接受的竞争性出价的平均价格,财政部会接受所有非竞争性出价。

竞争性出价所有欲购买的票面价值超过500万美元的出价都是竞争性出价。出价者要标明价格。财政部接受价格最高的竞争性出价(以及利率最低的),而拒绝其他所有的出价(见图2.2)。为了说明接受程序,这里假设财政部宣布销售票面价值为50亿美元、52周到期的国库券。而财政部收到了价值10亿美元的非竞争性出价和价值80亿美元的竞争性出价。其中,10亿美元的非竞争性出价会被接受,而只有价格最高的(收益率最低的)40亿美元竞争性出价才会被接受。

图2.2 国债的拍卖

歧视性拍卖现在,美国财政部使用一种叫做一价拍卖的方式,这将在下面进行解释。过去,财政部使用的是歧视性拍卖,也叫多价拍卖。在歧视性拍卖中,所有被接受的竞争性出价者按其出价进行支付。因为每个出价者可能支付不同的价格,所以此种类型的拍卖被称为歧视性拍卖。非竞争性出价者支付时适用的是所有被接受的竞争性出价的平均价格。

在实践中,介于所接受的最高出价者和最低出价者之间的出价者通常很少。从技术上讲,由于新发行的债券在竞争性定价时,要参考已经交易的债券价格,债券的需求曲线会相对平坦。例如,每个星期财政部都会发行新的13周和26周到期的国库券。出价时,出价者会参考13周以前发行的26周到期的国库券的收益率,因为它实际上就是13周到期的国库券。没有出价者会标出与市场价格有明显差别的价格。

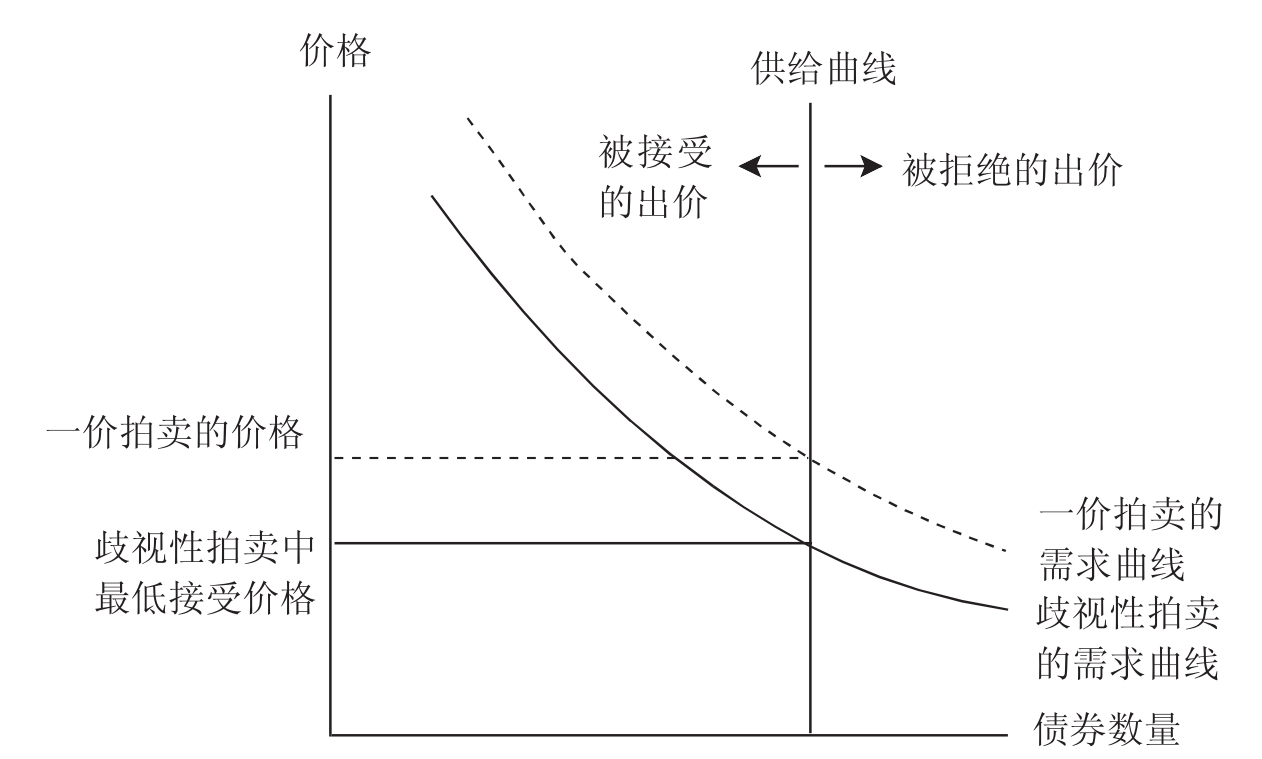

一价拍卖或荷式拍卖 最近,财政部已经使用开始使用一价拍卖,或者称为荷式拍卖。在一价拍卖中,所有被接受的出价者都支付相同的价格,这一价格与所接受的最低出价相同。

一价拍卖可能会增加总收入。一方面,在一价拍卖中,因为所有出价者都支付所接受的最低出价,对于给定的一系列出价,财政部得到的收入更少;另一方面,在一价拍卖中,平均出价者会支付更高的价格,这会使需求曲线向右移动,从而会抵消而且可能会超过前面讨论的效应(见图2.3)。需求曲线向右移动的原因就是歧视性拍卖中的“赢家诅咒”问题。假设你是歧视性拍卖中的一个出价者。如果你出价高,你会成功,但是你会因为出价高而被诅咒。如果你出价低,被拒绝的可能性就会很大,但是你被接受时价格会较低。风险规避的出价者会选择报出低价,以避免“赢家诅咒”。这样,平均出价就降低了。所以,歧视性拍卖会使需求曲线向左移动。

图2.3 一价拍卖对需求曲线的影响

发行前交易在国债拍卖公布之后、债券销售之前,会发生债券的发行前交易,也称预期交易。在发行前交易市场,债券买卖双方约定一个价格,当拍卖获得债券后以此价格进行交易。由于在拍卖出价提交财政部之前,发行前交易已经发生,出价者对于新发行债券的市场价格就了如指掌了,因为他可以观察发行前交易市场的价格。图2.4显示了债券发行的公布日、拍卖日和发行日。

图2.4 公布日、拍卖日和发行日

中期国债和长期国债的发行发行附息票的中期国债和长期国债时,存在一个特别的问题。到期时,美国财政部将会按票面价值对这两种债券的持有者进行偿还。如果这些债券初始发行价格不是面值,税法规定债券持有者有纳税义务,而这是许多投资者都希望避免的。为了保证按面值发行,需要引入专门的出价程序。财政部要求按收益率来出价。财政部选择中标出价者时,会选择报出最低收益率的出价者。所发行债券的息票率相当于中标者中最低出价者的到期收益率。由于息票率是以1/8单位报出的,息票率就会四舍五入到最近的那个1/8。如果息票率与收益率相等,这些债券就必须以面值来发行。

对出价者的限制国债拍卖中的竞争性出价者通常都是打算在二级市场上重新出售购得的债券,出售价格都会有小幅升值。如果某自营商有能力购买新发行的债券,他也能在二级市场索要很高的价格。为了防止自营商垄断,财政部限制了单一出价者在一次发行中所能购买债券的比例。最近,所罗门兄弟公司——一个很大的自营商,违反了财政部的规定,在一次发行中购买的份额超过了比例限制。由于这次违规操作,所罗门公司受到了严重惩罚。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。