一、财务监控权:基于契约关系的权力观

由于社会分工、社会经济、社会制度的发展进步,财富与知识的个体分配逐渐分离,这就促使以所有权与经营权相分离为标志的现代企业(即公司)的产生和发展。詹森—梅克林认为,新古典经济学中的企业理论,实际上是一种市场理论,只不过让企业在其中扮演重要角色。企业作为一个“黑匣子”,按有关铲除和投入的边际条件运行,以实现利润或现值的最大化。它们不能解释企业中各个参与者相互冲突的目标是怎样达到均衡而实现这种结果,也不能解释“所有权与控制分离”的现象,以及大公司经理的行为。从阿尔奇安和德姆塞茨的团队生产理论中可知,监督对于减少偷懒非常重要。这里的监控有以下几层意思:一是指纪律、产出绩效的度量和按比例分配报酬。二是指以监察与估计投入的边际生产率的方式来观察投入者的投入行为,并给出应该做什么和怎么做的指派和命令。三是指强制性地终止或修改合同,在不改变其他投入合约的情况下给予个别成员激励,以及监控者权利的出售。

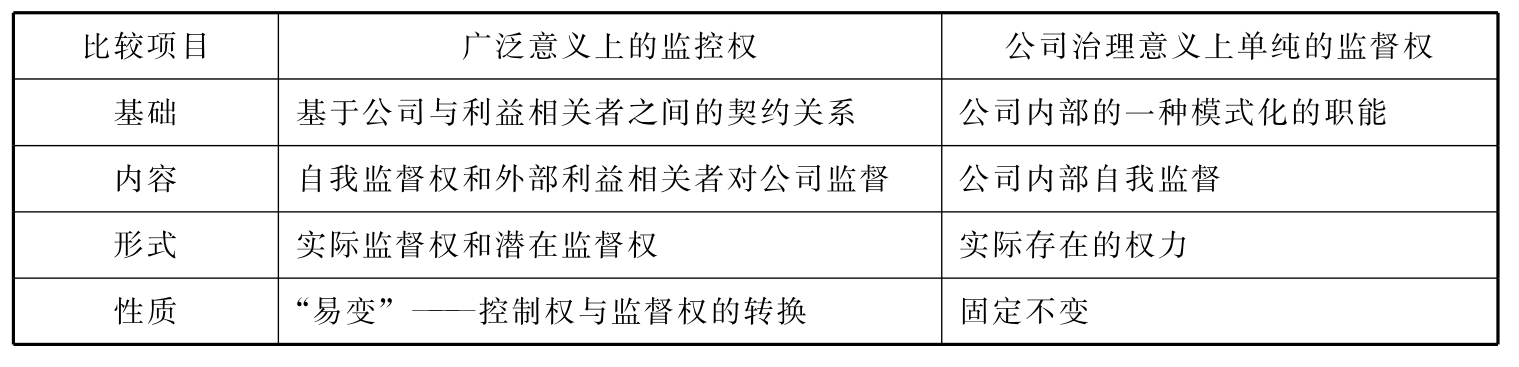

从公司外部到公司内部存在一种建立在公司与利益相关者契约关系之上的具有广泛意义上的监控权,我们之所以称之为广泛的监控权,是因为这种监控权与传统经济学意义上的控制权和公司治理意义上单纯的监督权具有很大的不同,如表4—1所示:

表4—1 财务监控权的一般意义

(1)监控权是对公司的监督权和控制权的概括,其基础在于公司与利益相关者之间的契约关系。经济学意义上的控制权是基于一种“物权”的控制关系,更多的情况下是基于股东所有权的控制关系。公司治理意义上的监督权基本上成为公司内部的一种模式化的职能。在通常情况下,公司的监督权由公司监事会来承担,授权于股东(大会)。

(2)所谓实际的监督权是指在对公司的监督中被各利益人或团体实际利用的权力;潜在的监督权是利益相关者对公司的潜在监督能力,利益相关者可以利用也可以不利用这一权力,关键看利益相关者对使用这一权力成本的大小以及利益相关者在公司利益的多少。

(3)所谓“易变”,是指公司控制权角色的替换。在一定的条件下,控制权会消失,原有控制权会转变为监督权。例如,当公司大股东丧失其在公司的主导地位而变为小股东时,大股东原有的控制权就会消失而转为纯粹的监督权;反之,监督权会转变为控制权(但并不消失);从债权角度看控制权的转移,认为在正常状态下(企业家如期履约),企业家掌握企业控制权;在非正常状态下(企业家违约),企业控制权由企业家转向投资者,即投资者在企业家违约时掌握企业控制权)。公司监控权角色的替换实际上反映公司的兴衰,角色替换的根源在于公司和相关利益者之间所达成的契约关系。

因此,财务监控可以定义为,委托人通过预算控制、责任控制、财务风险控制等一系列手段,并以有效的激励约束机制和信息披露机制作为保障,在使代理人遵守财务法规、财务制度的前提下,挖掘潜力,融合委托人与代理人之间的目标,努力实现企业价值最大化的一种管理活动。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。