14.对企业经营方式怎样进行筹划选择?

答:现代企业经营方式多种多样,根据不同标准可以区分为不同类别。依经营活动的地域范围,可分为国内经营与跨国经营。依经营管理的不同方式,可分为自营、联营、代理经营等;依经营过程的供销关系,可分为内向经营与外向经营;依经营业务的种类多寡,可分为单一经营与多种经营;依经营期限长短,可分为短期经营与长期经营等。一般来说,企业的经营方式对投资方式存在较大的依存度,比如经营地点、经营行业、工业企业经营产品的品种等,一般都由投资行为决定,从而对该类项目的税务筹划,可以归结为相关的投资筹划。但是,并不是所有的经营行为都由投资行为决定。例如,在投资已定的情况下,企业采购、销售对象的选择,产量的控制等,都存在较大的活动余地。

无论是工业企业或商业企业,都需购进原材料或产品。有时,采购对象不同,企业负担的流转税额就会存在差异。诸如,我国现行增值税制依据企业经营规模和企业财务会计制度是否健全等标准,将企业分为增值税一般纳税人和小规模纳税人两类,并且二者的税收待遇不同。一般纳税人销售货物可以开具增值税专用发票,而小规模纳税人则一般不能开具增值税专用发票,只能开具普通发票。这样,当购买者为一般纳税人时,购买一般纳税人的货物后,应将销项税额抵扣相应的进项税额后的余额,向税务部门缴纳增值税。而当购买小规模纳税人的货物时,由于不能获取增值税专用发票,其进项税额在纳税时也就得不到相应的抵扣,多数情况下其增值税税负较前者为重。

再如商品货物的销售,内销和出口其流转税税负不同。按照国际惯例,出口商品在国内产制、流转等环节征收的流转税实行出口退税制度,全部退给出口商。例如,我国税法规定,对于某些出口商品的增值税实行零税率,也就是将出口商品在国内各环节已负担的增值税款在出口时全部退还给出口经销商,其目的是为了鼓励出口,增强本国产品在国际市场上的竞争力,而内销产品则要负担17%的价外税。尽管出口商品的国际市场价格有可能低于其国内市场价,但只要其差幅达不到17%,对经营者来说出口较内销更有利可图。因此,对具备出口条件的商品,经营者应认真研究价格、税收和汇率等多种因素,全面比较商品内销和出口的优劣,做出正确的销售决策。

另外,对于享受限期减免所得税优惠的新办企业,获利年度的确定也应作为企业税务筹划的一项内容。国家为鼓励在一些特定地区或行业举办新企业,一般规定新办企业在获利初期享受限期减免所得税优惠。在正常情况下,由于新企业产品初创,市场占有率相对较低,获利初期的利润水平也较低,因此,减免所得税给企业带来的利益也相对较小,为了充分享受所得税限期减免的优惠,企业可以通过适当控制投产初期产量及增大广告费用等方式,一方面推迟获利年度,另一方面提高产品知名度,提高潜在的市场占有率,以提高获利初期即减免税期的利润水平,从而获取更大的节税利益。

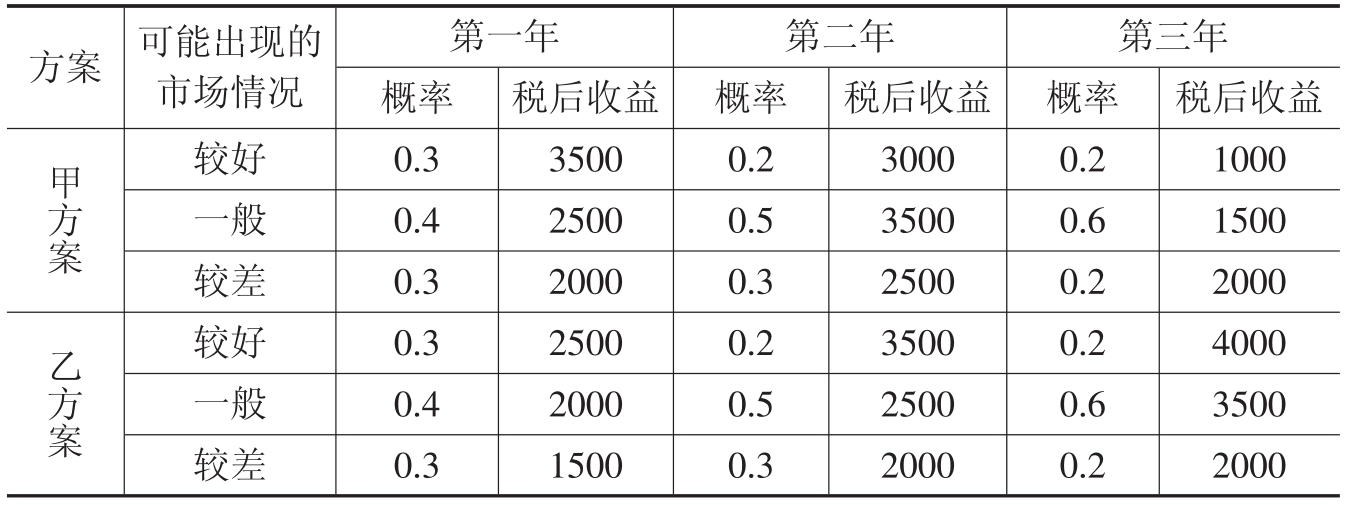

例如,某厂有5000万元资金想投资于一项新产品的生产,有两个备选方案。预测这两个方案的收益情况如表9-3所示。

表9-3 甲、乙方案收益情况预测表 单位:元

已知资金的年贴现率是6%,甲方案的风险率是2%,乙方案的风险率为4%。

要求:用收益期望值法进行计算和分析,并确定较佳方案。

(1)不考虑资金的时间价值

甲方案:(注:E表示资金期望值)

E1=3500×0.3+2500×0.4+2000×0.3=2650(万元)

E2=3000×0.2+3500×0.5+2500×0.3=3100(万元)

E3=1000×0.2+1500×0.6+2000×0.2=1500(万元)

乙方案:

E1=2500×0.3+2000×0.4+1500×0.3=2000(万元)

E2=3500×0.2+2500×0.5+2000×0.3=2550(万元)

E3=4000×0.2+3500×0.6+2000×0.2=3300(万元)

预测期3年内总收益的期望值分别为:

甲方案E=2650+3100+1500=7250(万元)

乙方案E=2000+2550+3300=7850(万元)

两者比较,乙优于甲。

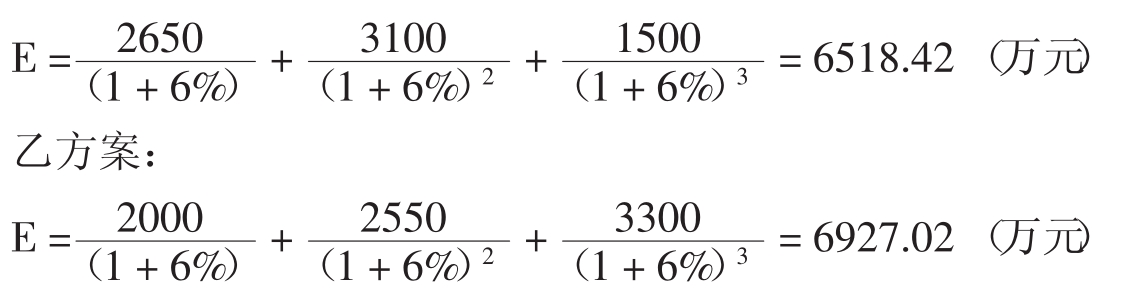

(2)考虑资金的时间价值

甲方案:

两者比较,在考虑资金的时间价值以后,3年总收益乙大于甲。

(3)同时考虑时间价值和风险价值

根据资料提供的条件,甲方案风险率为2%,贴现率为6%,则包含风险的贴现率为8%;同理,乙方案包含风险的贴现率为10%。

甲方案:

![]()

乙方案:

![]()

同时考虑两个因素后,乙方案优于甲方案。因而该厂的5000万元资金应该按乙方案投资于新产品的生产。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。