汇率贸易决定理论体系将一国货币均衡汇率的变动归因于进出口贸易额的变动,或是两国间贸易品的价格水平变动,或是决定两国价格水平的货币供给。而随着国际间资本流动规模的逐渐加大,另外一类汇率决定理论则将汇率的变动归因为国际间资本的流动。这一领域的经典理论包括如下几种。

一、利率平价理论

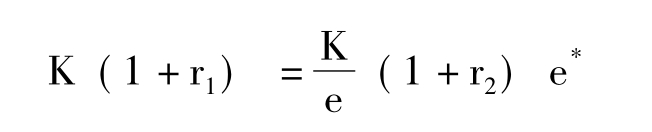

利率平价理论的主要思想与贸易论相反,它主要从资本市场产生的外币供求分析汇率,而忽视进出口贸易对外币供求的影响。该体系认为货币也是一种资产,人们为了使货币收益最大化而在各国间进行套利。由于汇率变化的存在,要使得货币收益最大化,就必须设法使得自己的资金投资国内与国外的收益相等。考虑本国和外国的利率和当前汇率以及投机者的预期汇率,对于投机者来说,就是要满足以下等式:

其中K表示投资者投入的资本,r1、r2分别表示国内和国外的利率水平,e与e*分别表示当期和预期的汇率水平。将上式整理并进行适当忽略,就可以得到:

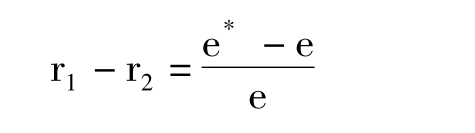

上式就是所谓抵补利率平价,它体现了汇率变动与国家之间利率差和投机者预期汇率之间的关系。这个等式十分重要,它与购买力平价一样,是更复杂的汇率决定理论的基础,国外学者Frenkel和Lenvich(1975、1977)对利率平价进行了实证检验,结果发现它无论是在长期还是短期都是成立的。

二、资产组合理论

这套体系发展于20世纪60年代末,它继承和扩展了利率平价理论的思想,把货币看作资产的一部分,同时考虑本国货币、本国债券、外国债券三种资产。其主要思想可由下列方程组表示:

W=M+B+SB

其中前三个方程分别代表了货币、本国债券、外国债券市场的供求平衡,第四个约束方程表示一国私人部门的财富由这三部分组成。由于外国利率和预期汇率不变,前三个方程都包括两个自变量,即国内利率和即期汇率水平。由于前三个方程只有两个是独立的,所以该系统可以解出一个包括了均衡即期汇率和本国利率的解。

三、粘性价格理论

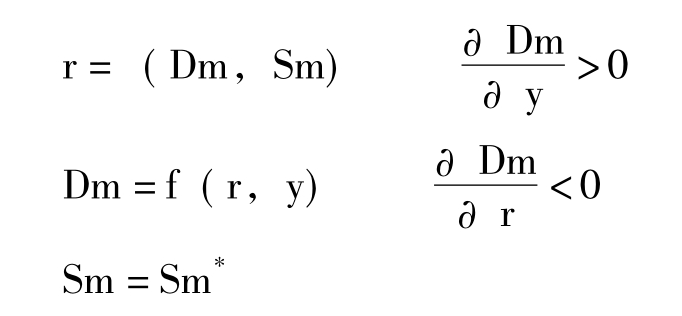

汇率决定的粘性价格论也是基于利率平价思想体系之上的一种更复杂的模型,由经济学家Dornbusch(1976)提出,扩展了传统的利率平价理论,引入货币市场均衡,把利率看作货币供求的函数,综合投资者的汇率预期并结合购买力平价理论长期成立的实际,得出了一个外汇市场和货币市场同时均衡的汇率决定模型,还根据此模型得出了对汇率超调现象的解释。其主要思想如下:

一个国家的利率是实际货币供给和实际货币需求的函数,均衡的利率是货币供给与货币需求相等的水平,而货币供给由国家当局决定,实际货币需求由利率、实际收入决定:

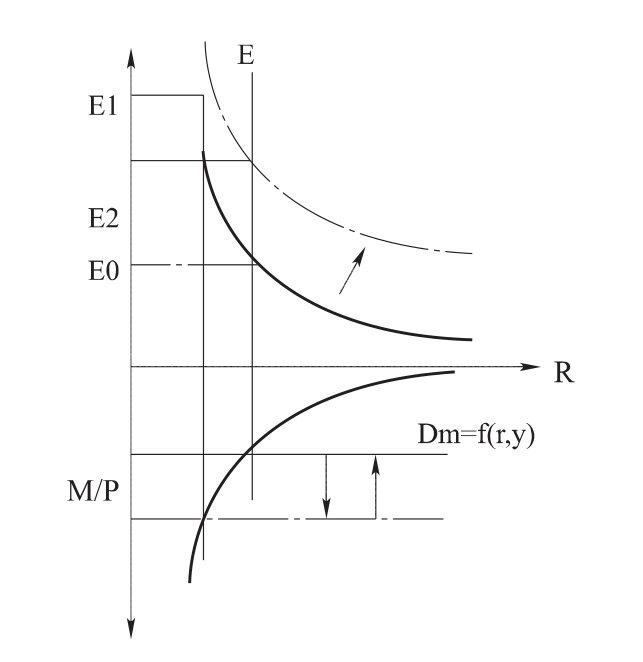

假设经济处于利率平价基础上,如果当局扩张货币供给,由于价格在短期内处于粘性状态,不能迅速随着货币供给增加而上升相应比例,就会导致实际货币供给增加造成利率下降。那么根据利率平价,国内资金就会迅速流出国外,同时,由于人们预期到货币供给增加长期内要导致价格上升,根据购买力平价会导致本币贬值,因此人们有一个货币按货币供给增加比例贬值的预期,两者相加,导致本币发生贬值,且贬值幅度超过购买力平价理论的与货币供给增加相同的比例,即所谓的汇率超调。而一段时间后,本国价格水平按货币增加比例开始上升,使得实际货币供给回到原来的水平,这就使得利率上升到原来的水平,本币也就相应升值到其由货币供给增加比例也就是价格上升比例决定的长期水平,这使得购买力平价在短期不成立而在长期成立(它可以作为货币冲击下名义汇率的短期波动机制的一种解释)。图3-1显示了这一机制。

图3-1 粘性价格的汇率货币决定机制

资料来源:克鲁格曼,奥伯斯菲尔德.国际经济学.中译本第5版.

如图3-1所示,货币供给的增加造成实际货币供给增加以及外币预期本币收益上升,使得汇率由E0上升到E1。等到价格随之上升后,实际货币供给恢复到原有水平,利率上升,导致本币升值,由E1下降到E2。这就是所谓的汇率超调。可以看到这里汇率是由货币供给决定的。这和货币主义的观点颇为相似,其根本思想也还是利率平价,即资产收益最大化产生的外币供求决定汇率水平,只不过将货币政策引入了利率决定体系而已。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。