五、晚清预算的酝酿与实施

在清末实施预算之前,中国历史上有没有预算制度,学术界存在分歧。

孙翊刚的《中国财政问题源流考》专设“中国国家预算的早期形态及其发展演变”一编,对中国历史上的预算制度进行了探讨。孙翊刚认为,到春秋战国时期,“中国的预算制度(“上计”)已粗有制度了”。到唐代开元、天宝年间,唐王朝的预算制度,已呈完备状态。[165]

陈明光的《唐代财政史新编》更是用“国家预算”的概念谋篇布局。该书分为上、中、下三编,除中编叙述“安史之乱与唐朝财政体系的变动”外,上编为“唐代前期国家预算的法制形态”,下编为“唐代后期国家预算的特定形态”,以研究唐代国家预算的主旨十分明确。其在引言中称:“虽然在我国古籍中未见‘预算’一词,但是,对国家财政收支的计划性这一‘预算’的基本内涵,我国古人早有清醒的认识并付诸实践。例如,《礼记·王制》载,‘冢宰制国用,必于岁之杪,五谷皆入,然后制国用,用地小大,视年之丰耗,以三十年之通制国用,量入以为出’。这是对量入为出的预算原则初次总结。又如,司马迁《史记·平准书》中称述汉高祖刘邦‘量吏禄,度官用,以赋于民’,则显露了后来由唐人杨炎明确加以概括的‘量出制入’的预算原则的端倪……唐代的国家预算就其基本内涵而言,是一种源远流长的客观存在。”同样认为,预算起自先秦,源远流长。宣统二年编制的所谓“预算”形式,在中国古代早已有之,而到唐代,已形成完备的预算制度:“在现在财政学中,国家预算指的是经过法定程序而编制、审查与批准的国家财政年度收支预计。显然,经过法定程序以及计划的周密性程度,是辨识国家预算形态完备与否的两点必具特征。根据这一定义。考察史实,我们同样发现唐朝确实建立过相对完备的国家预算,堪称中国财政史上国家预算形态演变上的一个里程碑。”[166]

李锦绣在《唐代财政史稿》前言中说:“陈明光已经指出,唐代建立了相对完备的国家预算,我同意这一根本观点。吐鲁番出土的‘唐仪凤三年度支奏抄’文书是一件支度国用计划(预算)残卷。预算是国家财政的核心,因而我在财务行政一章中,首论唐前期预算,对预算收支两方面基础、预算的编制、审议、执行、内容特色及其与量入为出财政原则的关系等论述较多。因为只有明确了唐前期的预算,才可理解唐前期的整个财政,才可明确唐前后期或中古史前后期财政的本质不同。前期的预算是建立在国家的财政法(律、令、格、式及制敕)基础之上的,前期的财政与财政法联系相当紧密。”[167]

另外,葛承雍认为,在唐代,户部的概算、度支的预算和比部的决算,三者已经形成一套严密的制度。[168]蔡次薛认为,唐初开始设立预算制度,每年一度编造记账(预算),层层上报,最后由户部总其成。同时,又建立了监督预算执行的审计制度。[169]刑铁认为,以唐中叶为界,古代中国的财政预算呈现出两个明显的阶段性发展过程,唐中叶以前,是“量入为出”阶段,唐中叶以后,是“量出制入”(按:原文用“量出为入”一词)与“量入为出”两种原则并行,并且以“量出制入”原则为主。《宋史·食货志》开始设置“会计”一目,既含国家的财政预算,也含决算内容。此前《周礼》中的“司会”一职,即是掌管和核查中央及地方的财政收支,已含预算和决算的内容;唐代称此职为“国计”,实际就是会计。但重视会计的作用并使此职的设立成为定制,则是在宋代。明代人邱浚在《大学衍义补》卷二十《总论理财之道》中云:“每岁户部先移文内外各司及边方所在,预先会计嗣岁一年用度之数:某处合用钱若干,某事合费钱若干,用度之外又当存积预备若干,其粮谷见在仓库者若干,该运未运到者若干。造为账籍,一一开报……”这是一套完整详尽的国家预算编造过程。在此之前,历代的财政预算并不完善,有时甚至没有统一的预算,邱浚的这一方案,虽然不一定实行过,但从预算方法本身来看,应当说是中国封建社会国家财政预算思想和预算方法的集大成者。而邱浚《大学衍义补》卷二三《经制之义》设计了进行财政决算的详细程序,也可以说是我国古代国家财政决算思想和方法的集大成者。[170]

孙翊刚、陈明光、李锦绣、葛承雍、刑铁等人都是研究财政史的知名学者,他们的观点当然值得注意。但是,这些学者基本不治清代史和近代史,与清史、近代史学者以及财政学学者的观点有差异。在众多的财政学教材中,基本上认为严格意义上的预算是近代的事。[171]笔者认为,清末的预算,从立宪的酝酿、实施,到财政机构的重新设置,从财政事项的调查,到财政预算的编制,大都前所未有,是接受西方预算思想和预算制度的产物,具有明显的近现代色彩,与中国古代所谓的“预算”毕竟不同。所以,笔者一般将清末预算之前的所谓“预算”称之为“奏销”。事实上,清末呼吁施行预算的人士大都是饱学之士或接受新学之人,他们既对《周礼》所记以及历代的财政制度熟悉,又对“泰西之法”有所了解,并没有混淆古法与新制的区别,如监察御史赵秉麟就上奏称:“《周礼·冢宰》以九式节财,岁终制用,立司会为计官长,司书贰之,……皆有会计。……近泰西各国岁出岁入,年终布告国人,每岁国用,妇孺咸晓。考泰西列邦,所以国人咸知国用者,在有预算以为会计之初,有决算以为会计之终。其承诺之任,监财之权,悉议会担之。……近奉明谕,预备立宪,设资政院以司预算,设审计院以掌检查,远符周礼,旁采列邦,用意至善。”[172]

笔者已经指出:“尽管传统的奏销制度在清代前期已经较为完备,但毕竟与具有现代色彩的预决算制度有别。因此,清末一些有识之士提出‘仿泰西之法’实行预算。在形势的推动下,光绪二十九年,中央设立财政处,光绪三十二年九月,户部改为度支部,并进行了财政机构改革,目的皆在于清理财政、统一事权。光绪三十二年七月,清廷宣布了预备立宪事宜,‘清理财政’也是预备立宪的主要内容之一。实际上已经具备了实行预决算的氛围。光绪三十四年八月,宪政编查馆、资政院始提出清理财政的具体计划和预决算进程。同年十二月,宪政编查馆又奏定户部草拟的《清理财政章程》,该章程共有八章35条,内容涉及中央与各省清理财政的诸项事宜。宣统元年,度支部又奏定了《清理财政处办事章程》和《各省清理财政局办事章程》,对清理财政处和清理财政局的设员分职、职务权限以及奖励与惩罚等都作了具体的规定。清末的清理财政以及预决算进程基本上正是循着上述规章而展开。尽管清末的预算十分艰难,也存在着这样那样的问题,但是,预算的完成已标示出传统奏销制度的终结和传统财政体制向现代财政体制的转折。”[173]受到报纸篇幅的限制,这只是言其大概。

在清末的预算开始之前,已经有预算的酝酿。曾任驻日本公使馆参赞和驻美国旧金山领使馆总领事的黄遵宪在其1887年定稿的《日本国志》[174]中曾经介绍过日本与西方的预算制度,并提出变法以行预算的主张:

凡会计起于预算,由是而出纳,而决算。预算之法,各官厅先就科目揭载额数,制预算表,申牒大藏省,大藏省检核后,送交会计院检查,于内阁决定。各厅欲于预算外临时增费,则申其事由于大藏省,转呈太政官,经太政官允许,则并告检察院。每岁四月十五日开检查会议,议毕送之太政官。经审查决定后,每岁七月将预算表报告于众。

余考泰西理财之法,预计一岁之入,某物课税若干,某事课税若干,一一普告于众,名曰预算。及其支用已毕,又计一岁之出,某项费若干,某款费若干,亦一一普告于众,名曰决算。其征敛有制,其出纳有程,其支销各有实数,于预计之数无所增,于实用之数不能滥,取之于民,布之于民,既公且明,上下孚信。自欧罗巴逮于米利坚,国无大小,所以制国用之法,莫不如此。

君民相亲,上下和乐,成周之所以极盛也。日本近仿泰西治国之法,每岁出入,书之于表,普示于民,善犹有古之遗法也。……承平则国帑未匮,势不极,法不变故也。以今日值多事之秋,履至艰之会,则不变其何待![175]

据现有史料所知,黄遵宪是最早介绍日本和西方预算之人,也是最早呼吁“值多事之秋,履至艰之会,则不变其何待”,要求变法行预算之人。据说,黄著杀青,曾向李鸿章、张之洞各送一部,并呈送总理各国事物衙门一部,但并未引起当道者太多的注意,直到甲午战争战败以后,此书的价值才引起重视。[176]

郑观应在1894年前后所撰《度支》一文对西方的预算制度更有详细的叙说:

度支者,国家预筹出入之数也。泰西各国每岁出入度支,皆有定额,不能逾限。如明岁出款若干,进款若干,两抵之外尚欠若干,户部即于今岁预为之备。若有军务急需,则辟院集议另筹。所有进出各款,岁终刊列清账,布告天下,以示大众。……惟中国尚无度支清账颁示国中。闻本年五月户部奏称,常年进项七千余万,一岁所入不足一岁所出。今筹办海防,购船置炮,须款甚巨,非借洋款不足以应急需。当仿泰西国例,议定一国岁用度支之数。先举其大纲,次列其条目,畴为必需,畴为可省,畴为无益,畴为缺乏,滥者节之,乏者增之,必需者补之,无益者削之,合京省内外而通计之,则常经之出数可得也。次则核查行省二十一部,每岁田赋所入者几何,地丁所入者几何,洋关税所入者几何,常关税所入者几何,厘捐所入者几何,盐政所入者几何,沙田捐、房屋捐、海防捐、筹防台炮捐所入者几何,油捐、茶捐、丝税及一切行帖、典帖、契尾杂款所入者又几何。每省分立一清册,核定入款,详列其条目,刊布天下,使官绅百姓家喻而户晓,了然于国家之所取于民者固有一定之数。……凡一出一入,编立清册,综核比较为赋财出入表。出有逾,则节之,不可任其渐亏也;入有余,则储之,不可供其虚耗也。此合国内各省为通盘理财之法也。更令各官岁呈简明清册一本,实记一关之出入盈虚,关册汇齐,乃会合而详核之。要知中国之财流出外洋者若干,外洋之财入我中国者若干,两两核较,而其出入之大数可得知之也。出入惟均,则姑任之;出浮于入者,则必详究其所以失之故,当兴何项商务以补救之;入加于出者,亦必详究其所以得之故,当若何悬赏以鼓励之。此合中外各国为通盘理财之法也。观泰西各国之筹国用,盖无论土地大小,人民之众寡,未有不如此者。[177]

文中所谓“当仿泰西国例,议定一国岁用度支之数”,是对实行预算的直接呼吁,但未见清廷的响应。是时,已经形成了一种仿行西法的氛围,如李希圣《光绪会计录·例言》所云:“今日言理财者,莫不仿行西法。”[178]

甲午战争前后有关预算的介绍和实行预算的呼吁,虽然未见清廷的响应,但甲午战争以后引起清廷的注意当是无疑的。就目前所见到的史料,在光绪二十四年(1898年)的上谕中,首次有了回应。上谕称:

翰林院奏,代递庶吉士丁维鲁《请编岁入岁出表颁行天下》一折。户部职掌度支,近年经费浩繁,左支右绌,现在力行新政,尤须宽筹经费,以备支用。朕维古者冢宰制国用,量入为出,以审岁计之盈虚。近来泰西各国,皆有预筹用度之法,着户部将每年出款、入款,分门别类,列为一表,按月刊报,俾天下咸晓。然于国家出入之大计,以期节用丰财,蔚成康阜,朕实有厚望焉。[179]

所谓“近来泰西各国,皆有预筹用度之法”,已经表明清廷对西方预算的注意,所谓“着户部将每年出款、入款,分门别类,列为一表,按月刊报,俾天下咸晓”,可以看出对西方的预算依然懵懂,也就很难指望在当时真正实行预算。

此后,有关对西方预算的考察、介绍以及实行预算的呼吁,不断见于奏章、报刊。

光绪二十五年(1899年),盛宣怀上奏要求预定一年会计,将来年实在进出各款预先筹议,开缮清单,刊行各省,实行预算。户部议覆称:“近时泰西各国每年由该国度支大臣预将来岁用款开示议政院,以为赋税准则。说者谓其量入为出,颇得周官王制遗意,而实则泰西之法量出以为入,与中国古先圣王之所谓量入为出者相似仍属相反,中西政体不能强同,颇如是也。”罗玉东在他的名作《光绪朝补救财政之方策》中引述过这段档案材料,并且认为:“此事若注意行之,本可为改革清廷财政之先声,无如其时财政当局既无远见,又不喜多事,以至清代第一次预算案,遂流为畸形产儿。”[180]

光绪二十七年(1901年),张謇作《变法评议》,认为户部应办之十二件事情中,有一件是“行预计”,略云:

日本维新之初,国之贫盖甚矣。大隈重信始仿西法,作会计预算表,人犹未信,及决算表出,款明数核,其为用乃大白。……今宜将每年还款用款,析一户部总出入之数,由户部按各省向来解部外销多寡,析一各省出入之数,复由各省布政使按各府州县解司及本地支办多寡,析一各府州县出入之数。

各府州县自析应解布政使者为一类,本地方已办养教诸事为一类,应兴学堂、警察、测量、水利、兴业、备荒诸事为一类。凡岁出若干,又析赋税为一类,杂入为一类;凡岁如若干,出入相抵,不足若干,应增入若干。事前预算,揭告于众,事后决算,揭告于众。增入之法,议会筹之,要使聚之官,散之民,与天下共见共闻而已。[181]

张謇所说日本的预算基本上是黄遵宪的翻版,但他所说的地方预算却有新意。

光绪三十年(1904年)十一月二十三日,《时报》发表该报记者所撰《论今日宜整顿财政》云:

今日京外各官之所汲汲皇皇者,莫不曰财政、武备、教育、实业,而四者中,尤以财政为最要。善理财政,则三者皆可具举;不善理财政,则任举其一,亦不能实行。……夫财政之最要者,莫如预算。西哲有言,一家之预算,量入以为出,一国之预算,量出以为入,此治财政者之恒言也。国家愈文明,则其岁出岁入之费愈多,则其预算之法亦愈精密。预算有岁出岁入,今日吾国之所宜讲求者,莫如先算岁出。岁出有单预算,有复预算,吾国之所宜讲求者,莫如单预算。所谓单预算者,合经常与临时而一之。而所谓复预算者,则分经常与临时而二之者也。……吾谓今后户部宜制一单预算表式,不立经常、临时之名……虽然,此特理想之预算焉矣。若实行之,则恐不能。何以故?以行政机关紊乱故。夫财政学与行政学本相钩连,因预算财政不能不委之行政官吏,欲整顿财政,先宜改良行政机关。……今日中国之行政机关,宜分中央政府与地方政府。其中央政府之制,宜仿日本,内阁以外,分置各省。其地方政府之制,宜尽裁司道府,使州县直接督抚,督抚直接内阁。惟督抚之下,宜多设局所,一如中央政府之制。[182]

此论颇有见地,对西方预算的了解也较深入,并且注意到了实行预算与改革官制的关系。

光绪三十二年(1906年)九月二十日,《南方报》刊载《论中国于实行立宪之前宜速行预算法》一文,称:

政府今日举行新政,而无待于筹款也则已,如有待于筹款,则非先行预算之法不可。筹款而无待取之于民者也则已,而欲取之于民,则非速行预算不可。所谓预算者,国家预定收入、支出之大计划也。盖国用之收入,收入之于民也。收入自民,故不能不求民之允诺,不能不示以信用。预算者,示民以信用之契据也。国用之支出,亦以为民也,支出为民,故不得不邀民之许可,欲民许可,不得不受其监督。预算者,授民以监督之凭证也。

并根据日本的预算,作了四个方面的说明和介绍,即:“预算案之编成”、“预算之定义”、“预算之效力”、“预算之不成立”。进而认为:

预算之要点,全在经常预算与临时预算之分,而特别会计,所以备要事特定之用,追加预算,所以备意外无定之供。又有预备费,以为之补助。则组织之机关于是乎备。而预算案编成之权限,其要点在发案权与定议权之分。发案权属于政府,定议权属于议会。政府对于预算费,常有要求增加岁入之意,议会对于预算费,常有要求核减岁出之心。因之,政府、议会时起争论。然若文化大进,民格日高,则此风亦不能渐熄也……我国当此财政困乏之时,又值与民更始、需用浩繁之际,而欲彼此相示以诚,无稍猜忌,在上者取之有方,在下者,供之有道,则非速行此预算法不可。然预算之法,须经宪法规定,议会协赞。今我国宪政未行,议会未立,果将依何法以行预算乎?不知预算之发案权既操自政府,则凡所有收入、支出各款,经常、特别各项,必须报告全国,自不致有出纳极滥之弊。即使编成之预算案,我国民有不能承认者,议会虽未成立,而既有议定权之性质,则监督财政为应尽之义务。我国民自可公举代表,向政府要求增损,初不必俟宪法颁布,而始行预算之法也。况预算案开始编纂,必多缺憾,日本亦屡经改良,方臻完备。故中国行预算法,必俟数年以后始克就绪。届时议会亦必成立,应付可以适宜。而其基础,则必定于数年以前,故记者以为今日仿行预算法,不可须臾稍缓者也……然则,今日欲速行预算,必先以调查财政为第一要义。调查之法,政府宜于各省设立财政调查局,各地方绅士宜设立公产调查局,将各地方所有正供及一切纳官杂费、与夫、兴学、练兵、警察,凡举办各要政支用款项,无不详细调查,以为他日议决预算之预备。然预算之范围甚广,关系极多,非调查财政之一端所能尽。即就支出一方面言之,则一切政务上费用,必先明晰各项政务之性质办法而后,始能断其应支若干。故吾人于调查财政一事,应注意者尚多。[183]

此论以记者的名义发表,但就文中所论,非一般人士所能写,必经过相当的考察和研究,既指出实行预算的必要性,又指出实行预算与宪法、政府、议会的关系,更指出欲行预算,必先以调查财政为第一要义。款款切中要津。

光绪三十二年(1906年)十二月,度支部议复御史赵秉麟奏制定预算决算表事宜,略称:

福建道监察御史赵秉麟奏《制定预算、决算表,整理财政而端治本》一折,光绪三十二年十一月十八日奉旨:度支部议奏,钦此。……原奏内称:……近泰西各国岁出岁入,年终布告国人,每岁国用,妇孺咸晓。考泰西列邦,所以国人咸知国用者,在有预算以为会计之初,有决算以为会计之终。其承诺之任,监财之权,悉议会担之。故英国每年出入预算案,由国会决。大宪章第十二条,国内收补助费,必由国君议决。后世守之,愈益发达。法国自千六百十四年以后,财政紊乱。千七百八十九年开议会,始定租税承诺权,千八百六十二年改良会计法。……东西各国之财务、行政,必须国民以两种监察:一、期前监察,承诺次年度之预算是也。一、期后监(察),审查经过年度之决算是也。故国民知租税为己用,皆乐尽义务;官吏知国用有纠察,皆不敢侵蚀。所谓君臣共治也。近奉明谕,预备立宪,设资政院以司预算,设审计院以掌检查,远符周礼,旁采列邦,用意至善。然中国财政散漫,非钩考整齐,恐司计大臣亦难周知其成数,是资政、审计两院终无完全确立之一日。……请谕令度支部选精通计学者制定中国预算决算表,分遣司员,往各省调查各项租税及一切行政经费,上自皇室,下至地方,钩稽综核,巨细无遗,定自何年何月起,作为会计年度开始期。预算、决算既定,提纲挈领,一目了然。然后将皇室费、中央行政费、地方行政费通盘筹算,界限分明。[184]

御史赵秉麟原奏涉及到英、法、日等国的预算,也较为详备,且奉旨“度支部议奏”。又奉明谕,“预备立宪,设资政院以司预算,设审计院以掌检查”,已经有了实行预算的决心。这标志着清末实行预算的肇始。

但当时如何实行预算,度支部当政者似乎依然模糊,即使在上揭度支部的议复中,也一方面认为,“周礼颁材之式,以某赋待某用,此即近日某事用款,又某款项下支给之意”,所谓的预算决算,又与户部、度支部历年所办奏销有暗合之处。暗指(或暗讽)预算决算我中国古已有之,并无新鲜之处;另一方面,所谓的“筹草创之法”,“收整齐画一之规”,依旧指向三个方面:一是各省销案宜及时清理,二是各省外销之款宜核实奏明,三是在京各衙门收支款项应知照度支部。虽云筹议预算,实则旧调重谈。至于赵秉麟要求派员赴各省调查,度支部亦认为“各省款目繁多,急切调查,恐多遗漏。俟各省稍事清理,通盘筹定,倘有应行调查之件,再当随时派往”。也表现出不急之心和推诿之意。对于这种模糊和意见不一,也反映在当时的时论中,光绪三十三年(1907年)三月九日,《时报》发表《论国民当知预算之理由及其根据》一文,有所指陈:

虽然政府欲编制预算案,其方针果何在乎?其以为新制定一种法律乎?夫关乎预算性质之学说,东西学者议论纷歧,有以预算为纯然一种法律者,盖谓其经议会之协赞,经君主之裁可,乃公布施行。纯然法律上之形式也。有倡为财政委任说者,谓政府之支出义务,人民之纳税义务,本可依法律以执行之,而必编制预算者,乃议会付与政府以执行收入支出之权能者也。有倡为行政责任免除说者,谓预算不成立,则政府于支出当负责任,议会所以参与此行政规条者,不外预免除政府行政上责任之旨趣也。三者说明,预算之性质、主张各有不同。然则,今日政府所主张,将为法律说乎?则现在国会未开,并无协赞之事,故无所谓法律也。抑主张委任说乎?以预算之事,以国民所委任,此在民权发达之国,视此种理想,固如日月经天、江河行地,而不以为奇,若自现政府视之,恐将掩耳骇汗而却走,非其所乐闻也。抑主张责任说乎?则今日政府无所谓责任,亦不知所谓责任与不责任,先自处于无责任之地,又何所用其免除也。[185]

从上文可以体会到,当时预算的酝酿,依旧莫衷一是。

但到光绪三十三年(1907年)下半年,情况有所变化,九月,宪政编查馆上奏《办事章程十三条》,主旨是在各省设立调查局,专职各省民情、风俗、商事、民政、财政、行政规章等一切调查事件,奉上谕:“宪政编查馆奏请饬各省设立调查局,各部院设立统计处各折片,各省民情风俗,一切沿革习尚参差不齐,现在该馆开办编制、统计二局,非有京外通力合作办法,无以推行尽利,着外省设立调查局一所,着各省督抚遴选妥员,按照此奏定章程,切实经理,凡将调查各件,咨报该馆。”[186]谕令各省设立调查局,对促进预算的进行有不可忽视的作用。

光绪三十四年(1908年),实行预算进入实质阶段。该年,度支部、宪政编查馆奏定《清理财政章程》,该章程共有八章35条,其章目如下:第一章,总纲;第二章,清理财政之职任;第三章,划分新、旧案之界限;第四章,调查财政之方法;第五章,预备全国预算之事;第六章,预备全国决算之事;第七章,酌定外官公费;第八章,附则。

在笔者看来,与预算有重要关系者为如下数条:

第一条,清理财政,以截清旧案,编订新章,调查出入确数,为全国预算、决算之准备。

第二条,臣部设立清理财政处,各省设立清理财政局,专办清理财政事宜。

第三条,臣部清理财政处由臣部派司员分科办理,其职任如下:一、开列各省出入各项条款,发交各省清理财政处分别调查;一、综合京外光绪三十四年分出入款项详细报告册并宣统元年以后各季报告册;一、摘录各项说明书,分门别类编成总册;一、会同各司稽核京外各处预算报告册、决算报告册;汇录京外各处预算报告册、决算报告册,编成总册;一、核定各项清理财政章程。

第八条,各省入款如田赋、漕粮、盐课、茶课、关税、杂税、厘捐、受协等项,出款如廉俸、军饷、制造、工程、教育、巡警、京饷各款、洋款、杂支等项,统由臣部撮举纲要,开列条款,交各省清理财政局,将光绪三十四年分各项收支、存储银粮确数,按款调查,编造详细报告册,并盈亏比较表,限至宣统元年底呈由督抚陆续咨送到部。

第十条,清理财政局应将该省财政利如何兴,弊如何除,何项向为正款,何项向为杂款,何项向系报部,何项向未报部,将来划分税项时,何项应属国家税,何项应属地方税,分别性质,酌拟办法,编订详细说明书,送部候核。前项说明书,限至宣统二年六月底陆续咨送到部。

第十一条,自宣统元年起,各省文武大小衙门局所应将出入各款按月编订报告册,送清理财政局,由局汇编全省报告总册,按季呈由督抚咨部。上季报告册限于下季到部。其清理财政局未成立以前出入各款,一律造册补报。

第十四条,各省文武大小衙门局所自宣统二年起,预算次年出入款项,编造清册,于二月内送清理财政局,由局汇编全省预算报告册,呈由督抚于五月内咨送到部。各省预算报告册内,应将出款何项应属国家行政经费,何项应属地方行政经费,划分为二,候部核定。前项之国家行政经费系指廉俸、军饷、解京各款,以及洋款、协饷等项,地方行政经费系指教育、警察、实业等项。

第二十一条,京外各署出入各款,自宣统三年正月初一日起,一律遵照预算册办理,凡属出款项下,不得于定额外开支,别项经费亦不得彼此挪用。

第二十二条,遇有临时特别重要支款,未经列入预算册,或已列预算册,而收不足数,不敷所出者,由该省督抚会商臣部,随时奏明,酌量筹拨。[187]

同年,宪政编查馆奏定预算、决算办法,认为“开设议院以前,应行筹备各事,头绪至为纷繁,办理宜有次第”,“以清理财政,编查户籍为最要”。分为9年进行筹备,如第一年(光绪三十四年,1908年)筹备的主要事项为:筹备咨议局,颁布城镇乡地方自治章程,颁布调查户口章程,颁布清理财政章程等;第二年(1909年)筹备的主要事项为:举行咨议局选举,调查各省人口总数,调查各省岁出入总数等;第三年(1910年)筹备的主要事项为:召集资政院议员举行开院,汇报各省人口总数,编订户籍法,核查各省岁出入总数,厘定地方税章程,试办各省预算决算;第四年(1911年)筹备的主要事项为:调查各省人口总数,编订会计法,汇查全国岁出入确数,颁布地方税章程,厘定国家税章程等;第五年(1912年)筹备的主要事项为:汇报各省人口总数,颁布户籍法,颁布国家税章程等;第六年(1913年)筹备的主要事项为:实行户籍法,试办全国预算等;第七年(1914年)筹备的主要事项为:试办全国决算,颁布会计法等;第八年(1915年)筹备的主要事项为:确定皇室经费,设立审计院,实行会计法等;第九年(1916年)筹备的主要事项为:宣布宪法,确定预算决算等[188]。

度支部、宪政编查馆奏定的《清理财政章程》,虽然有很多条目,但关键在于各省设立清理财政局,对各省的财政事项进行清理,编造报告册,编订详细说明书(财政说明书),为预算的编制作准备。

宪政编查馆奏定的预算、决算办法,则具体安排了预算的进程,即所谓的“九年筹备”。在分年筹备外,又每年分两届进行落实。如度支部所奏:“光绪三十四年八月初一日内阁奉上谕:……着即责成内外臣工遵照单开各节,依限举办,每届六个月,将筹办成绩胪列奏闻,并咨报宪政编查馆查核。……十二月十一日,宪政编查馆、资政院会奏《设立考核专科章程》内开,九年筹备事宜,应自光绪三十四年八月起,至十二月底止,为第一届,以后每年六月底及十二月底各为一届,限每年二月内及八月内各具奏报一次。……查第二年筹备事宜,系臣部会同督抚调查各省岁出入总数,自各省正副监理官陆续到差,即饬将光绪三十四年现行案依限报告,臣等复于上年(宣统元年)十月间通电各省,将光绪三十四年出入总数提前电咨,以便汇总具奏。嗣经各省将是年出入总数于十一月底先后电咨到部,业于上年十二月将各省岁出入总数,分列清单,先行汇奏一次。此臣部筹办第二年第二届事宜情形也。至第三年筹备事宜,……尤以试办预算为先着,诚以预算册报不早编订岁出入总数,既难详晰,复查地方税章程,亦且无从核定,是以臣等于本年正月即酌订预算表册式,奏请饬下京外各衙门依限赶办。”[189]

宣统元年(1909年),又分别奏定了《清理财政处办事章程》、《各省清理财政局办事章程》,对中央和地方清理财政办事机构的设置和行政功能进行了规定。

《清理财政处办事章程》分为四章十三条。包括总则、设员分职、职务及权限、附则四章。并将清理财政处分为十二科:总务科、京畿科、辽沈科、江赣科、青豫科、湘鄂科、闽浙科、粤桂科、秦晋科、甘新科、梁益科、收掌科,以利于分科办事。[190]

《各省清理财政局办事章程》分为七章二十七条。包括总则、设员分职、职务、权限、奖叙及惩罚、经费、附则七章。并规定各省清理财政局设总办一员,会办无定员,设正监理官一员,副监理官一员,分为编辑科、审核科、庶务科三科,各设科长一员,科员无定员。编辑科掌编订各项收支章程及各项说明书并各项簿式票式册式,审核科掌稽核各衙门局所所送各项出入款项清册及各项报告册,并汇编全省按年按季报告总册,庶务科掌该局一切出入款项及公牍案卷各事宜。[191]

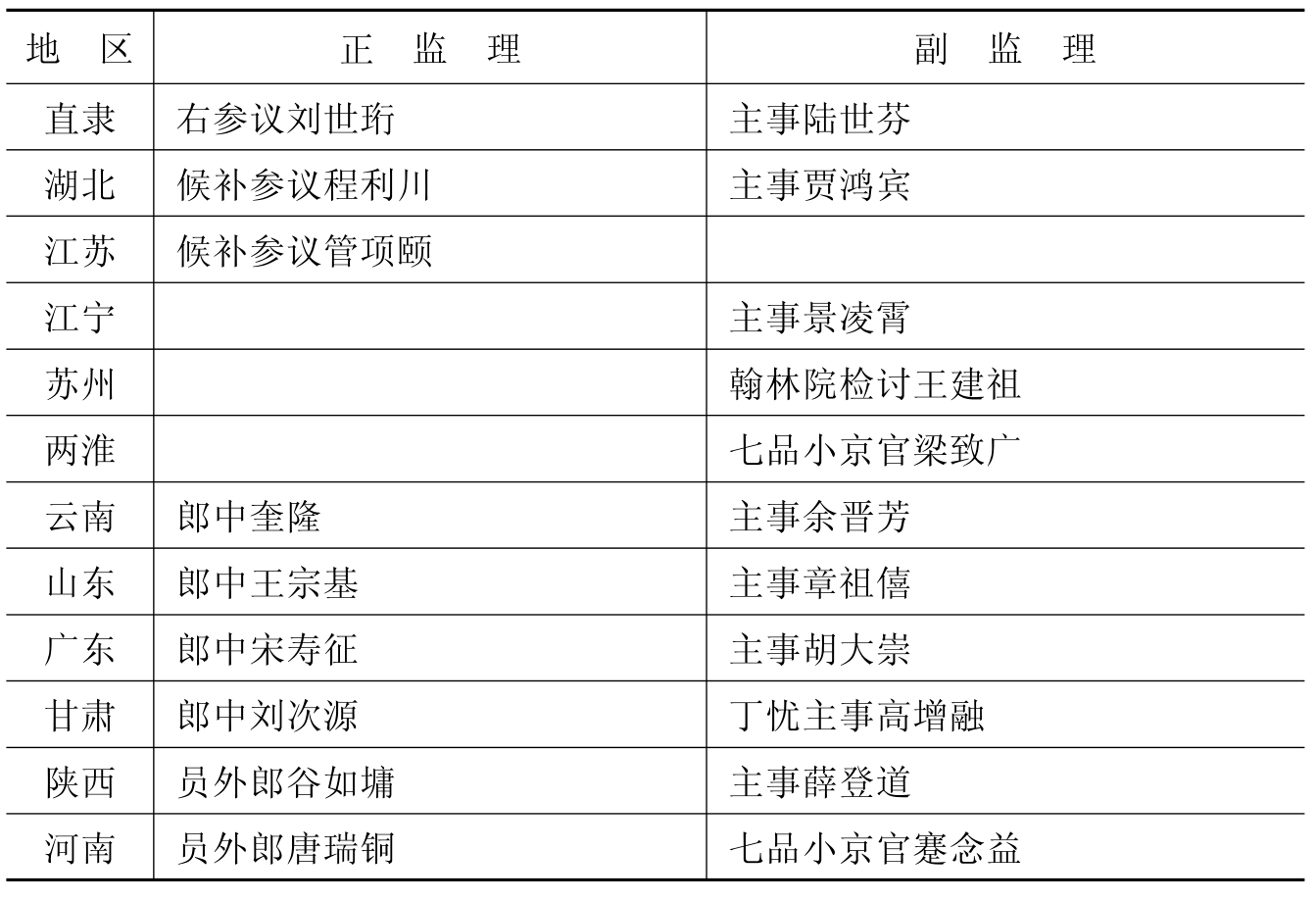

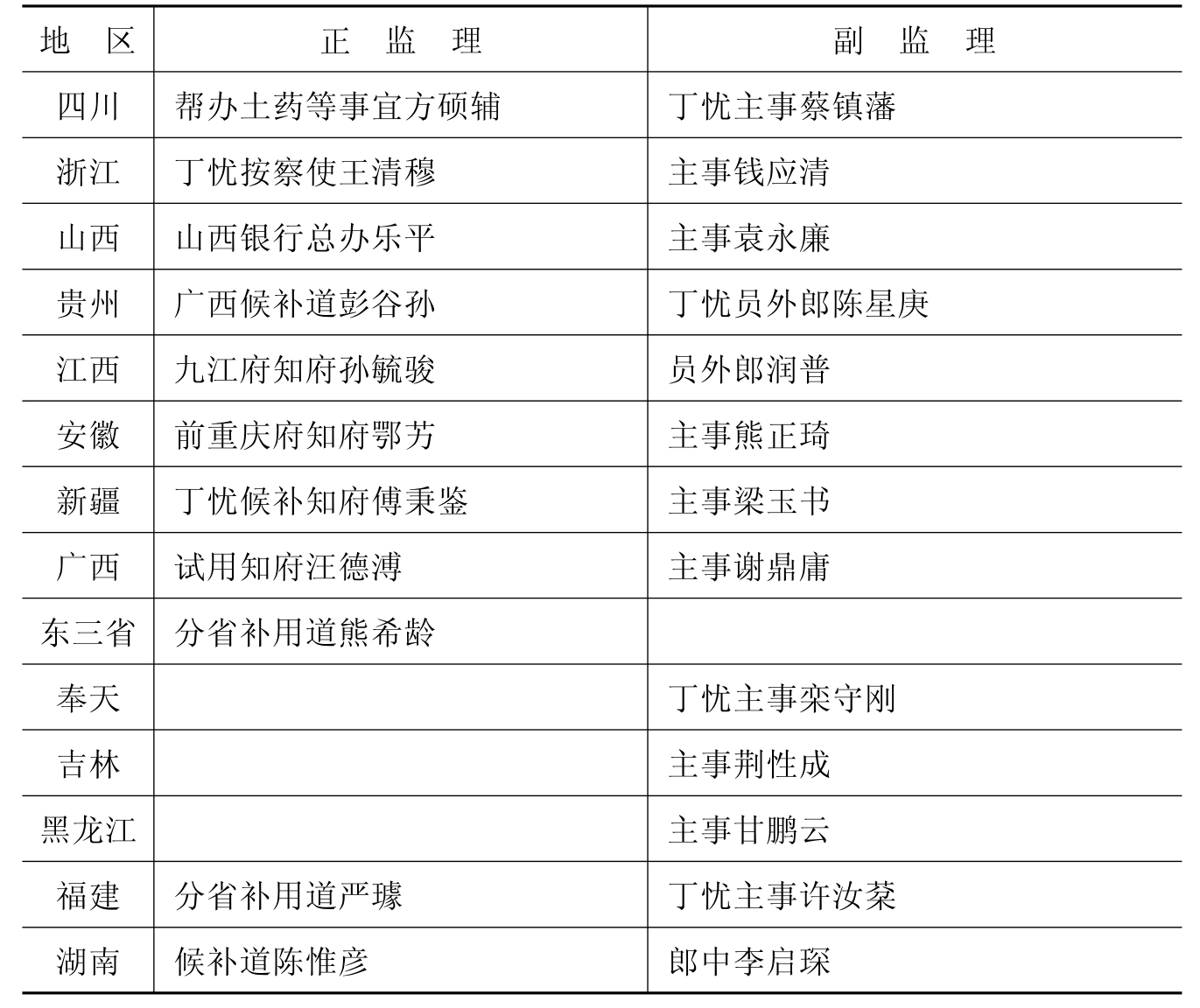

同时,上谕认为“清理财政,为预备立宪第一要政,各省监理官又为清理财政第一关键”,派正副监理财政官员分赴各省,以加强各省清理财政的稽查与督催。所派各省的正副监理财政官员如表8-3所示[192]:

表8-3

各省正副监理财政官

续表

在正监理中,刘世珩、程利川、管项颐、方硕辅、王清穆被赏三品衔,其余被赏四品衔。品衔的提高,也正表明清廷对其职任的重视。

正副监理财政官员的分派以及《清理财政章程》、《清理财政处办事章程》、《各省清理财政局办事章程》的颁布,各级清理财政机构相继成立,[193]使清理财政在制度上有了保证。

清理财政是预算的重要一环,“以为预算、决算之预备”,除了裁撤咸丰以来陆续设立的厘金、军需、善后、支应各局所,设立清理财政局,统一财权外,[194]还具体规定了清理财政局具体的调查条款和各省岁出、岁入细数款目,以便于各省《财政说明书》的统一编制。其调查条款规定:

一、各省清理财政局应调查光绪三十四年分藩、运、道、局等各库收支存储银粮数目,并全省出入款项总散各数目及府厅州县库收支存储银粮数目,各官银钱号资本、营业情形,造具详细报告册送部。

一、清理财政局编造详细报告册应调取各该库各项账簿,详细核对,不得稍有舛漏。其解支各款,并须调验批回领纸,以期核实。

一、册内各库收支存储数目并全省出入款项总散各数目,务须彼此钩核,针孔相符。

一、册内收支各款,均应详考沿革,声叙原委。其各项名目,词意稍晦者,并须酌加诠释,以资考核。

一、各省外销向不报部之款,均需详细调查,列入册内,分别性质,以类相从,仍于各项下注明此款向归外销,以清眉目。

一、各省清理财政局应将藩、运、道、局各库收支存储数目及全省出入款项总散各数目,上紧调查,先行造册报部。其各府厅州县等库收支数目,调查稍需时日,准其稍后续行造报。[195]

《调查全省岁出入细数款目》则规定得相当具体细致,“岁入”项下分为部款、协款、本省收款三大类项。其中,本省收款又细分为:(1)田赋(包括地丁之正赋、耗羡、杂赋,租课之地租、旗租、官租、学租、牧租、芦课、渔课、杂租、杂课、土司租赋),(2)漕粮(包括漕粮、漕折、漕项、屯卫粮租),(3)盐课税厘(包括场课灶课、盐课、盐厘、加价、税捐、帑利、羡余、杂捐),(4)茶课税厘(各省或有或无,各就该省情形详细开列,包括茶课、茶税、茶厘、截羡、杂项),(5)土药税(包括正税、公费、行店各捐、牌照各捐、杂项),(6)关税(包括常关税钞之正税、另征火耗、另征土药税、颜料、杂项、罚款,海关税钞之洋货进口正税、土货进口正税、洋货子口税、土货出内地子口税、土货出关入内地子口税、洋药进口正税、洋药厘金、船钞、增收洋药、土药正半税、罚款、杂项),(7)杂税(各省名目不一,各就该省情形详细开列,包括契税、烟酒税、牲畜税、矿税、斗秤税、落地税、出产税、销场税、其他各项杂税),(8)厘金(包括百货厘金或统捐、米谷厘金、丝茶厘金、烟酒厘金、皮毛厘金、牲畜厘金、竹木厘金、瓷货厘金、药材厘金、其他各项厘金),(9)杂捐(各省名目不一,各就该省情形详细开列,包括房铺捐、烟酒捐、屠捐、猪捐、肉捐、其他各项杂捐),(10)捐输(包括常捐、赈捐、代收部捐),(11)官业(包括制造官厂收入、官银钱号余利收入、官电局收入、官矿局收入、造纸局印刷局收入、其他各项杂收),(12)杂款(包括减成、减平、截留提解各款、报效、捐款、罚款、裁节各款、生息、各项变价、其他各项杂收)。“以上各条均系略举大概,其或有款目增减、名词异同之处,应由清理财政局酌量办理”。

岁出项下分为解款、协款、本省支款三大类项。其中,解款细分为:(1)京饷,(2)练兵经费,(3)解度支部各款,(4)解各部专款,(5)解各部院饭银,(6)解内务府经费,(7)例贡,(8)采办,(9)织造经费,(10)解还赔款,(11)解还洋款,(12)解上海浚浦经费。本省支款细分为:(1)行政总费(包括督抚衙门经费、各巡道衙门经费、各府厅州县经费),(2)交涉费(包括交涉使衙门或洋务局经费、接待赠答各费、教案赔款恤款、派员出洋游历考察等费、其他各项杂支),(3)民政费(包括民政衙门经费、巡警道衙门或巡警总局经费、各府厅州县巡警经费、赈恤各款、补助善举各款、其他各项杂支),(4)财政费(包括藩司或度支使衙门经费、粮道衙门经费、盐政衙门经费、各关经费、厘捐局经费、善后或筹款财政等局经费、各州县衙门征收钱粮经费、其他各项杂支),(5)典礼费(包括祭祀费、学宫费、时宪费、修缮费、旌赏费、庆贺费、其他各项杂支),(6)教育费(包括提学使衙门经费、学务公所经费、省城各官立学堂经费、各府厅州县官立学堂经费、补助私立各学堂款项、图书馆经费、勤学所经费、遣派出洋游学等款、其他各项杂支),(7)司法费(包括臬司或提法使衙门经费、各级审判厅经费、发审局经费、臬司或提法使监狱费用、其他各项杂支),(8)军政费(包括旗营饷项、绿营饷项、新军饷项、陆军水师武备各学堂经费、制造军火军械局厂经费、购办军装军械费用、转运粮饷费用、临时操防费用、军塘驿站经费、兵差经费、牧厂经费、其他各项杂支),(9)实业费(包括劝业道衙门或农工商务局经费、农事试验场经费、商品陈列所经费、工艺局或各项官办制造厂经费、矿物局或各处官立矿厂经费、垦务局经费、其他各项杂支),(10)交通费(包括官办铁路经费、电报官局经费、文报局经费),(11)工程费(包括河工经费、海塘经费、各处修缮道路桥梁渡船经费、其他各项杂支)。“以上各条均系略举大概,其或有款目增减、名词异同之处,应由清理财政局酌量办理”[196]。

也正是在这些细致规定的要求和基础上,各省清理财政局开始了各省岁出、岁入的大调查和《财政说明书》的编纂。如《湖南财政款目说明书·例言》称:“是编遵照部章,将全省财政款目分门别类,逐款详细说明,其款目次第查照调查条款,参照预算总册式,分类编订。”[197]《广东财政说明书·凡例》称:“书中所编类目,系依部颁调查条款及预算册式,参核酌定。入款编分:田赋、盐课税厘、关税、正杂各税、土药税、厘金、正杂各捐、捐输、官业收入、杂收入,为十类。出款编分:解款、协款、行政总费、交涉费、民政费、财政费、典礼费、教育费、司法费、军政费、实业费、交通费、工程费、官业支出,为十四类。”[198]各省的财政说明书于宣统元年起陆续编纂,按照《清理财政章程》第十条的规定,应该于宣统二年六月编定并咨送到部,有些省份依限完成,如浙江清理财政局于宣统元年三月开始编纂,于宣统二年六月中完成。[199]有些省份则拖延至年底或次年。

各省清理财政局除了编撰《财政说明书》外,还有按季造送报告册、按年造送报告册、按年造送预算报告册、按年造送决算报告册的任务,上揭《清理财政章程》虽有条款涉及,但不具体。宣统元年(1909年),度支部对此曾经作过具体的规定。该规定相当重要,已经刊布的档案,未见收录,也未见有学者引用。兹不惮其繁,引述如下:

上年十二月间,度支部《遵旨妥议清理财政办法折》内称:各省造送预算、决算报告各册,与报销旧案不同,至逾限处分如何加重之处,会同吏部斟酌拟定,另行具奏等因,奏明在案。现在各省设局筹办,渐次就绪,自应明定册报逾限处分,以专责成而免贻误。查清理财政,以调查出入款目为始基,以确定预算决算为纲要,所有各项册报及一切限期,于奏定清理财政章程内均以分晰声明,业经通行各省,自宜遵照办理。凡各省应行造送光绪三十四年份收支款目报告册,统限于宣统元年十二月底到部,其每年按季造送之报告册,春季限于六月底到部,夏季限于九月底到部,秋季限于十二月底到部,冬季限于次年三月底到部。除本年春季报告册业经奏明展限三个月,此后各省应一律依限造送,不得稍有迟误。以上按年、按季两项报告册,皆调查款目之事也。

至预算报告册,系自宣统二年起,每年均限于五月底到部。决算报告册系自宣统四年起,每年均限于六月底到部。

所有各项报告册以月底为限者,其逾限日期应自次月初一日起算,惟云南、贵州、广西、四川、甘肃、新疆六省及乌里雅苏台、科布多、阿尔泰、伊犁、塔尔巴哈台、西宁、西藏、库伦各处将军、大臣预算、决算两项报告册,准展限半个月,预算册逾限之期自各该年六月十六日起算,决算册逾限之期自各该年七月十六日起算。

至逾限处分,吏部查处分则例,各省春季拨册,定限二月二十日以前造送到部;秋季拨册,定限八月二十日以前造送到部。如有迟延,不及一月及一月以上者,将造册之盐道、粮道、藩司、运司罚俸六个月,督抚罚俸三个月;二月以上,司道罚俸九个月,督抚罚俸六个月;三月以上,司道罚俸一年,督抚罚俸九个月;四五月以上,司道降一级留任,督抚罚俸一年;半年以上,司道降一级调用,督抚降一级留任。俱公罪。如造册之员依限造送,系由督抚迟延者,造送之员免议,将该督抚照造送人员迟延之例议处等语。查各省清理财政局造送按年、按季出入款项册逾限处分,系属季报,与春拨册、秋拨册按季造册报部者相同,其总办、会办、督抚等官自应比照分别定议,毋庸再定专章。其各省清理财政局及各省文武大小衙门局所,每年造送预算、决算报告册逾限处分,据称关系尤巨,应即加重定议。如有迟延不及一月及一月以上者,将专管造册之总办、会办罚俸九个月,督抚为督催之官,罚俸六个月;二月以上,专管官罚俸一年,督抚罚俸九个月;三月以上,专管官降一级留任,督抚罚俸一年;四五月以上,专管官降一级调用,督抚降一级留任;半年以上,专管官降三级调用,督抚降一级调用。俱公罪。

其文武大小衙门局所造册,送该省清理财政局。预算册应遵章限于各该年二月内到局,决算册应遵章限于各该年三月内到局。若每季报告册,应按月送局。光绪三十四年报告册应先期送局,即由各清理财政局酌核道里之远近及款目之多寡,明定限期,通饬各衙门局所遵照。如有任意违限及抗延欺饰等弊,应由各省督抚分别参撤惩处。至各省正副监理官均有稽查督催之责。臣部奏定章程内开,若监理官督催不力,轻则撤换,重则参奏。及造报不实,扶同弊混,查实严参。

朱批:依议,钦此。[200]

度支部该奏,明确了季报册、年报告册以及按年造送预算报告册、按年造送决算报告册的时限及违误处分,对各省清理财政局及相关人员是一种规范,其意义不可小视。

另外,各省清理财政局在核查岁出岁入、造送报告册、编撰财政说明书的同时,还对财政的混乱进行过整理,提出改进措施。对此,已有学者论及,可以参考。[201]但各省与度支部的主张并不相同,特别是涉及各省岁入岁出的安排,如有减款,往往遭到度支部的议驳。如宣统二年(1910年),江西巡抚冯汝骙奏称,江西省岁入岁出比较,统计每年不敷银二百七十余万两,要求减少协饷。[202]度支部即称:“江西所言,自系因财政艰窘,力筹自顾起见,惟各省财政同处困难,协拨各款由皆奉行已久,倘以该省预算不敷之故,骤准减免,则各省纷纷踵效,应协者必争,请减缓受协者必呼吁频来,无补盈亏,徒增紊乱。”[203]

如上所言,“清理财政,以调查出入款目为始基,以确定预算决算为纲要”,各省的清理财政与《财政说明书》的编纂,以及季报册、年报告册的造送,为实行预算打下了良好的基础。这也就是度支部所说的:“各省岁出、岁入总数,正款、杂款名目繁多,必须各省逐一调查,将各项报告册依限造送,臣部乃能汇总稽核。”[204]按照上揭宪政编查馆奏定的预算、决算办法,分为九年进行筹办,其中第六年(1913年)试办全国预算,第九年(1916年)宣布宪法,确定预算、决算。由于各省清理财政与《财政说明书》的编纂完成以及宪政的提前,宣统二年(1910年)十一月奉上谕:“现在开设议院既已提前,所有筹备清单各项事宜,自应将原定年限,分别缩短。”于是宪政编查馆重新修正诸年筹备事宜:宣统三年,颁布会计法,厘定国家税、地方税各项章程,厘定皇室经费,颁布审计院法,颁布户籍法,汇报各省户口总数。宣统四年,颁布宪法,颁布议院法,确定预算决算,设立审计院。[205]

根据上谕和宪政编查馆重新修正的诸年筹备事宜,预算提前进行,宣统三年(1911年)正月,度支部奏定了《试办全国预算简明章程》、《试办特别预算暂行章程》、《宣统三年预算案实行简章》等预算实施条款。《试办全国预算简明章程》共有28条,《试办特别预算暂行章程》共有9条,这两个章程,《清末筹备立宪档案史料》已经收录,可以参看。[206]《宣统三年预算案实行简章》共有14条,如下所示:

第一条,京外各衙门自宣统三年正月起,凡岁入岁出款项,一律遵照预算案办理。

第二条,在会计法、国库章程未实施以前,所有预算案一切收支,遵照本章程办理。

第三条,在京各衙门应将收支款项按季编印报告册送度支部。

第四条,各省文武大小各衙门应将收支款项,按月编订报告册,送清理财政局按季造简明报告册送度支部。前项报告册以款为断。

第五条,各省征收岁入,各衙门按照预算案收入定额,总以有盈无绌为度。如有特别原因以致收不足额时,应由各省设法筹抵,仍将短收理由及筹抵方法,报明度支部查核。

第六条,各省文武大小各衙门应各将预算定额,编制支付预算册,送发款衙门备查。如各衙门支领之款已满定额时,发款衙门即行停支。

第七条,各省除按照支付预算册按月计额支付外,其有应按季按年或分批趸批支付者,得查照向章办理。各省支款向由某库某项动用者,应仍其旧。

第八条,各省遇有特别重要事件,须追加预算者,应钦遵谕旨,由各该省筹有的款,方准酌议追加。并将增筹岁入追加岁出各款,分别开单奏明办理,一面另订专册,咨送度支部查核。

第九条,凡追加岁出款项,如有不尽不实情形,各该衙门应负责任。

第十条,各省文武大小各衙门至宣统二年底止,所有上年余存金,应提出另存,编订专册,报明度支部查核。

第十一条,各省按照预算案岁入岁出相抵有盈余者,应提出另存,报明度支部查核。

第十二条,凡预算案岁出款项有因事体变更应行裁减者,及随后查明确系多估,应行节省者,即将裁节各款分别提出另存,报明度支部查核。

第十三条,凡预算追加岁出之款,得先尽上年余存及本年盈余裁节项下动用,仍先咨商度支部核准。

第十四条,凡预算案内各类定额,不得彼此挪用,但本类内款项以下不在此限。[207]

以上三个章程,宣布和规定了从宣统三年起试办全国预算,并分为几个步骤进行:第一,在京各衙门,将收支款项按季编印报告册直接送度支部;在外各省文武大小各衙门将收支款项,按月编订报告册,送清理财政局,按季造简明报告册送度支部;各省编国家岁入预算报告册、地方岁入预算报告册及比较表送度支部;各省文武大小各衙门编国家岁入预算报告分册、地方岁入预算报告分册及比较表送清理财政局,并由清理财政局汇总。第二,度支部在收到各衙门、各省的各种表册后,核定编制全国岁入总预算案;由主管衙门如外务部、民政部、度支部、学部、陆军部、海军部、法部、农工部、邮传部、理藩部,分编岁出预算报告册。第三,度支部在收齐外务部、民政部等主管衙门的预算报告册,以及编制全国岁入岁出总预算案后,交内阁会议政务处核议后,送资政院议决;地方岁入岁出预算案,经度支部认许后,由各省咨议局议决。第四,遇有特别重要事件,须追加预算者,为追加预算案,分别开单奏明办理,另订专册,咨送度支部查核。

各省的预算与全国预算的试办,基本上是按照上述章程办理。如现存政务处档案《核定四川省宣统三年岁入预算表》称:“查四川省送部预算报告册及专案补报漏列各款,岁入共库平银二千三百六十九万六千一百六十五两三钱,度支部复核,经常门杂收入类减银二千二百五十二两一分八厘,临时门杂收入类减银一百万七千二百七十六两,共减银一百万九千五百二十八两一分八厘。此外度支部拟增各款,经资政院审查核定,应增者,计经常门田赋类增银一万三千二百九十五两,盐茶课税增银八万两,官业收入类增银十二万两,共增银二十一万三千二百九十五两。统计经常、临时岁入共库平银二千二百八十九万九千九百三十二两二钱八分二厘,内拨受协各款五十七万六千七百十两,实在本省岁入银二千二百三十二万三千二百二十二两二钱八分二厘。”[208]其他各省的预算表基本上是统一模式,先载岁入总数及核减、核增的说明,后列具体的款项和数额。也正是在各省上报和度支部等衙门审核的基础上,编制出了全国的预算案。

【注释】

[1]当然,与此相联系的在钱粮催征过程中的“包揽”问题也是值得注意的,这方面的研究论文可参见[日]西村元照:《清初的包揽》,《东洋史研究》第35卷3号,1976年。[日]山本英史:《清初的包揽问题》,《东洋学报》第59卷1、2合号,1977年;《绅衿对税粮的包揽与清廷的对策》,《东洋史研究》第48卷4号,1990年。

[2]陈支平:《清代赋役制度演变新探》,厦门大学出版社1988年版,第114~115页。

[3]《清世祖实录》卷57,顺治八年六月辛酉。

[4]广东清理财政局:《广东财政说明书》卷2,《岁入门·田赋上》。

[5]《明清档案》第1册、第113件,顺治元年八月二十五日户科右给事中冯杰启本。

[6]《明清史料》丙编,第4本,顺治十年四月二十三日户部尚书陈之遴揭帖。

[7]档案,康熙十二年七月二十五日熊一潇题:《为江南国赋多逋等事》。

[8]乾隆《江南通志》卷68,《食货志·田赋二》。

[9]以上未注明出处者均见《皇朝经世文编》卷29~30,《户政》。

[10]《皇朝经世文编》卷50,《户政》。另参见陈锋:《清代盐政与盐税》,中州古籍出版社1988年版,第125~135页。

[11]徐旭龄:《省官役以清关弊疏》,见《皇朝经世文编》卷51。

[12]黄六鸿:《杂征余论》,见《皇朝经世文编》卷29。

[13]参见光绪《大清会典事例》卷95,《吏部·处分例·书役》;卷106,《吏部·户部·处分例·关税考核》;卷106,《吏部·处分例·严禁苛索税羡》;卷171,《户部·田赋·催科》;卷172,《户部·田赋·催科禁令》;卷231,《户部·盐法·禁例》;卷239,《户部·关税·禁令》。

[14]乾隆《大清会典则例》卷37,《户部·田赋四》。

[15]《清世祖实录》卷88,顺治十二年正月辛丑。

[16]《清世祖实录》卷108,顺治十四年三月甲寅。

[17]《清世祖实录》卷112,顺治十四年十月庚午。

[18]《清世祖实录》卷113,顺治十四年十二月壬申。

[19]姚延启:《敬陈时务疏》,见《皇朝经世文编》卷12。按:此疏又以《敬陈时务八款》之篇名,载于《皇清奏议》卷14。

[20]参见光绪《大清会典事例》卷107,《吏部·处分例·征收地丁钱粮》;卷173,《户部·田赋·催科考成》。

[21]参见陈锋:《清代盐政与盐税》,中州古籍出版社1988年版,第41~53页。另参见陈锋:《清代盐法考成述论》,《盐业史研究》1996年第1期。

[22]档案,康熙十八年六月二十日卫执蒲呈:《奏缴事迹文册》。

[23]光绪《大清会典事例》卷105,《吏部·处分例》。

[24]《清盐法志》卷6,《职官门·考成》。

[25]光绪《大清会典事例》卷105,《吏部·处分例》。

[26]《清朝续文献通考》卷35,《征榷七》。

[27]嘉庆《两淮盐法志》卷13,《转运·缉私》。

[28]光绪《大清会典事例》卷105,《吏部·处分例》。

[29]《清盐法志》卷6,《职官门·考成》;光绪《大清会典事例》卷105,《吏部·处分例》。

[30]《清盐法志》卷181,《两浙·缉私门》。

[31]《清朝续文献通考》卷34,《征榷六》。

[32]《清盐法志》卷27,《长芦·缉私门》。

[33]档案,康熙十八年六月二十日卫执蒲呈:《奏缴事迹文册》。

[34]嘉庆《两淮盐法志》卷44,《人物》。

[35]光绪《大清会典事例》卷105,《吏部·处分例》。

[36]档案,乾隆元年七月二十八日张廷玉题:《为钦奉上谕事》。

[37]《清史稿》卷123,《食货四》。

[38]档案,康熙十九年八月二十七日布哈呈:《两淮运司正杂钱粮文册》。参见陈锋:《清代盐政与盐税》第54~55页。按:常例考成制定于康熙三年,另可参见《清盐法志》卷6,《职官门·考成》;光绪《大清会典事例》卷230,《户部·盐法·考成》。特别考成制定于康熙十四年十二月十一日,一般典籍未载。

[39]档案,康熙十九年八月二十七日布哈呈:《两淮运司正杂钱粮文册》。

[40]《清圣祖实录》卷14,康熙四年正月己亥。

[41]光绪《大清会典事例》卷106,《吏部·处分例·关税考核》。

[42]光绪《大清会典事例》卷237,《户部·关税·考核一》。

[43]《清圣祖实录》卷124,康熙二十五年正月甲午。按:随即议准:“有溢额者,停其议处。”

[44]参见光绪《大清会典事例》卷107,《吏部·处分例·征收地丁钱粮》。

[45]参见光绪《大清会典事例》卷107,《吏部·处分例·征收地丁钱粮》;卷173,《户部·田赋·催科考成》。

[46]王守基:《广东盐法议略》,见《皇朝政典类纂》卷75。

[47]档案,嘉庆八年十月三十日佶山呈:《两淮钱粮事迹文册》。

[48]档案,道光四年九月七日英和题:《为汇核等事》。

[49]《皇朝政典类纂》卷155,《国用二·节用》引邸钞。

[50]《光绪朝东华录》(一),中华书局1958年版,第863~866页。

[51]光绪《大清会典》卷13,《户部》。

[52]光绪《大清会典》卷19,《户部》。按:[日]佐伯富撰有《清代奏销制度》一文,可以参看,该文分作奏销的起源、雍正时代的财政整理、奏销制度、奏销的崩溃等问题。见东洋史研究会编《雍正时代的研究》,同朋舍1986年版。

[53]事实上,在乾隆之前,各司职掌也多有变化,据顺治八年九月十六日和硕端重亲王波洛所上题本《为改附兵饷以专责成事》称:“照得臣部(户部)山东司专管本省本折钱粮并六运司盐法以及各省镇兵马钱粮、满洲驻防、招买粮草,素称事繁。兼之引从部发,事更繁多,一司难以料理。及查兵饷事务,在明季时,原设左右二司专理。自我朝定鼎,将左右二司官裁撤,各留书办一名附入山东、山西二司带管。今山东司盐法事繁,难以兼摄。查广东司事务简少,合将右科兵饷等项事务并承行书役一切文卷改附广东司兼理,庶繁简得均而事有专责。”朱批:“是。”(中国第一历史档案馆藏)如是,在顺治元年至八年间,山东司亦兼掌兵饷事宜,随后又改归广东司兼掌。附志于此,以见诸司职掌变化之一斑。

[54]张德泽:《清代国家机关考略》,中国人民大学出版社1981年版,第45页。

[55]王庆云:《石渠余纪》卷3,《直省出入岁余表》。

[56]嘉庆《大清会典》卷13,《户部》。

[57]光绪《大清会典》卷20,《户部》。

[58]《光绪政要》卷33,江苏广陵古籍刻印社1991年版,第2384~2385页。

[59]《清朝续文献通考》卷121,《职官七》,第8810~8811页。

[60]乾隆《大清会典》卷10,《户部》。

[61]《清朝文献通考》卷85,《职官九》,第5617页。

[62]乾隆《大清会典》卷10,《户部》。

[63]《清史稿》卷121,《食货二》。

[64]乾隆《户部则例》卷16,《田赋·奏销考成》。

[65]参见陈锋:《清代盐政与盐税》,中州古籍出版社1988年版,第29~31页。

[66]乾隆《大清会典》卷18,《户部》。

[67]乾隆《大清会典》卷74,《工部》。

[68]《清朝文献通考》卷41,《国用三》,第5259页。

[69]《清世祖实录》卷25,顺治三年四月壬寅。

[70]钞档:《地丁题本·河南(四)》,顺治六年六月二十四日李若琛题。中国社会科学院经济所藏。

[71]档案,顺治八年七月二十日迟日益题:《为奏销五年钱粮事》。中国第一历史档案馆藏。

[72]王庆云:《石渠余纪》卷3,《纪赋册粮票》云:“开国之初,法制未定。顺治八年以后,各省始有奏销数目。”有所疏忽。如上所述,在顺治八年之前,有些省份是有钱粮奏销的。

[73]《清世祖实录》卷57,顺治八年六月辛酉。又《清史列传》卷8,《魏象枢传》:“八年,世祖章皇帝初亲政,……(象枢)请定藩司会计之法,以杜欺隐;立内外各官治事之限,以清稽滞。皆报可。”

[74]档案,顺治九年张嘉题:《为遵旨会议奏销钱粮事》。按:该件档案残损,缺上疏的具体时间。

[75]档案,顺治八年车克题:《为销算兵马钱粮事》。按:该件档案残损,缺上疏的具体时间。另据顺治十七年二月三十日山东巡抚许文秀呈报的兵马钱粮奏销册称:“顺治八年六月初八日准户部咨,《为销算兵马钱粮事》内开:新奉明旨,一切钱粮现在奏销,而兵马钱粮支放繁多,尤为吃紧,合通行各督抚镇于年终将所辖各营路及各道标各项兵马支放过本折钱粮,备开管、收、除、在、截日扣支等项清册奏销。其从前未报者,悉行补报。”内容大致相同。故可知车克的上疏亦当在此前后。

[76]《清世祖实录》卷84,顺治十一年六月癸未。按:顺治“十四年,设巡视官察核光禄寺钱粮,并饬户工两部岁终会计,勿使入不敷出”。见《清朝文献通考》卷41,《国用三》,第5299页。

[77]参见陈振汉等编:《清实录经济史资料》第三分册上,《顺治朝历年地丁钱粮统计表》、《康熙朝历年地丁钱粮统计表》、《雍正朝历年地丁钱粮统计表》。北京大学出版社1989年版。

[78]见钞档:《地丁题本·云南(二)》,顺治十七年二月林天擎揭帖。

[79]均见《古今图书集成》卷134,《食货典·赋役部》。

[80]《古今图书集成》卷135,《食货典·赋役部》。

[81]光绪《大清会典事例》卷177,《户部·田赋·奏销》。又,与地丁钱粮奏销时限的限定与更改相一致,也有对“兵马钱粮奏销册籍到部定限”的规定。参见陈锋:《清代军费研究》,武汉大学出版社1992年版,第161页。

[82]光绪《大清会典事例》卷177,《户部·田赋·奏销》。

[83]乾隆《大清会典则例》卷19,《吏部·考功清吏司·灾赈》。

[84]《古今图书集成》卷136,《食货典·赋役部》。

[85]光绪《大清会典事例》卷177,《户部·田赋·奏销》。

[86]郭道扬:《中国会计史稿》上册,中国财政经济出版社1982年版,第316页,第396页。

[87]郭道扬:《中国会计史稿》下册,中国财政经济出版社1988年版,第173页。

[88]钞档:《地丁题本·山西(二)》,顺治九年六月二十六日车克题本。

[89]钞档:《地丁题本·山西(二)》,顺治十七年二月白如梅题本。

[90]档案,顺治十七年二月三十日许文秀呈:《奏销十六年兵马钱粮文册》。

[91]档案,顺治十一年二月二十七日梁凤鸣呈:《顺治十年分征解过正杂盐课钱粮数目文册》。

[92]光绪《大清会典事例》卷177,《户部·田赋·奏销》。

[93]见档案,康熙十九年八月二十七日布哈呈:《两淮运司康熙十八年分正杂钱粮文册》。

[94]见档案,康熙二十年八月十五日慕天颜呈:《康熙十九年分江苏八府州属牙帖、田房、牛驴猪羊等杂税册》。

[95]《清朝文献通考》卷41,《国用三》。第5230页。

[96]光绪《大清会典事例》卷255,《户部·俸饷·各省兵饷一》。按:康熙二年,工科给事中吴国龙曾疏言:“各部寺衙门应用钱粮,年前具题数目,次年于户部支给。”“下部议行。”见《清朝文献通考》卷41,《国用三》,第5229~5230页。这是在京需用钱粮冬估制的肇始。

[97]参见陈锋:《清代军费研究》,武汉大学出版社1992年版,第160~163页。

[98]光绪《大清会典事例》卷169,《户部·田赋·部拨京饷》。

[99]光绪《大清会典》卷19,《户部》。

[100]光绪《大清会典事例》卷169,《户部·田赋·部拨兵饷》。按:据档案记载:“春秋二拨,自雍正三年为始,每春秋二季造具实在存库银两清册送部,春季清册务于二月二十日以前到部,秋季清册务于八月二十日以前到部。臣部(户部)据各省所报见存实数,定分拨多寡。”见档案,乾隆元年十二月十九日法敏题:《为请定酌拨条例事》引前定例。

[101]档案,乾隆三十六年素尔讷题:《为奏销乾隆三十五年钱粮事》引前定例。按:该件档案残损。

[102]《清朝文献通考》卷41,《国用三》,第5230页。参见《清圣祖实录》卷114,康熙二十三年三月癸酉。

[103]钞档:《地丁题本·湖南(二)》,乾隆二年八月十九日张廷玉题本引前定例。

[104]档案,乾隆三十六年素尔讷题:《为奏销乾隆三十五年钱粮事》引前定例。

[105]档案,顺治十一年正月十二日杨璜题:《为支销之弊宜除事》。

[106]姚文然:《请省奏销驳查疏》,见《清朝经世文编》卷12。

[107]靳辅:《苛驳宜禁疏》,见《清朝经世文编》卷26。

[108]《清朝文献通考》卷41,《国用三》,第5231页。

[109]参见陈锋:《清代军费研究》,武汉大学出版社1992年版,第164~165页。按:雍正年间对其他陋规的清理整顿也相当突出,参见陈锋:《清代盐政与盐税》,中州古籍出版社1988年版,第128~133页。

[110]钞档:《地丁题本·直隶(一)》,道光三年十一月七日蒋攸銛题本引前定例。

[111]钞档:《地丁题本·山东(一)》,道光三年二月二十九日杨键题本。

[112]参见光绪《大清会典事例》卷171,《户部·田赋·催科期限》;卷173,《户部·田赋·催科考成》。

[113]档案,道光三年五月十五日韩文绮题:《为查明道光元年奏销案内已未完解地丁钱粮,比较上三年完欠银数事》。

[114]钞档:《地丁题本·福建(一)》,道光三年八月五日孙尔准题本。

[115]钞档:《地丁题本·河南(一)》,道光六年六月二十一日程祖洛题本。

[116]档案,道光十六年八月四日林则徐题:《为道光十五年江苏地丁奏销比较上三年分数事》引前定例。

[117]钞档:《地丁题本·浙江(二)》,咸丰八年十二月十六日胡兴仁题本。

[118]同治《户部则例》卷9,《田赋三·征收事例》。按:同治《户部则例》为同治十三年刻本,这一定例,虽然前面有同治四年的上谕,但是否与该定例有关,仍然模糊。至于仅与上年比较的两年比较法,未载。

[119]钞档:《地丁题本·浙江(二)》,同治九年二月三十日杨昌浚题本。

[120]钞档:《地丁题本·浙江(二)》,光绪二年二月初二杨昌浚题本。

[121]参见陈锋:《清代军费研究》,武汉大学出版社1992年版,第68~73页,第129~136页。

[122]见光绪《大清会典事例》卷170,《户部·田赋·耗羡动支》。在《宫中档乾隆朝奏折》第5辑、第6辑中载有湖北、山西、江西、河南、山东、广西等省的耗羡奏销报告。例如:湖北乾隆十七年耗羡银,旧管363614两,新收470931两,开除479963两,应存354582两;山西乾隆十七年耗羡银,旧管235799两,新收394049两,开除413174两,实在216674两,等等。

[123]《光绪朝东华录》(一),中华书局1958年版,第85~86页。

[124]《光绪政要》卷1,光绪元年四月御史王兆奏。

[125]《光绪朝东华录》(一),中华书局1958年版,第866页。原断句似有不妥之处,已重新标点。按:严核各项奏销,为当时户部奏请的整顿财政措施十条之一。

[126]参见光绪《大清会典事例》卷177,《户部·田赋·奏销》。

[127]《光绪朝东华录》(一),中华书局1958年版,第1048~1051页。

[128]光绪《大清会典事例》卷177,《户部·田赋·奏销》。

[129]《清朝续文献通考》卷70,《国用八》,第8267~8268页。参见《皇朝政典类纂》卷161,《国用八·会计》。

[130]按:所谓遵《钦定大清会典》内原分门类,主要是根据嘉庆《大清会典》。如嘉庆《大清会典》卷12,《户部》云:“凡岁出之款十有二,一曰祭祀之款,二曰仪宪之款,三曰俸食之款,四曰科场之款,五曰饷乾之款,六曰驿站之款,七曰廪膳之款,八曰赏恤之款,九曰修缮之款,十曰采办之款,十有一曰织造之款,十有二曰公廉之款。”岁出十二款整齐有序,岁入之款亦然。嘉庆《大清会典》所载与之前的康熙、雍正、乾隆诸会典所载已经不同。

[131]《清朝续文献通考》卷66,《国用四》,第8227~8228页。刘岳云:《光绪会计表》卷1,《入项总表》。

[132]《清朝续文献通考》卷67,《国用五》,第8232页。刘岳云:《光绪会计表》卷1,《出项总表》。

[133]刘岳云:《光绪会计表》缀言,光绪二十七年教育世界社印本。

[134]《光绪政要》卷30,光绪三十年六月,《诏各省督抚各属征收钱粮开列简明表册》。

[135]罗尔纲:《绿营兵志》,中华书局1984年版,第373页。

[136]档案,顺治四年高士俊题:《为急需接济,筹饷无术事》。

[137]档案,顺治八年闰二月二十日王亮教题:《为遵旨请撤饷司事》。

[138]档案,顺治十年十二月三日车克题:《为兵饷侵冒多端事》。

[139]档案,顺治十一年正月十二日杨璜题:《为支销之积弊宜除事》。

[140]档案,康熙十四年九月二十日蔡毓荣呈:《奏销敕部立法销算兵马钱粮事件文册》。

[141]档案,康熙十八年十二月八日张朝珍呈:《奏销荆襄大营自康熙十七年六月起至九月止收支协饷军需等项目黄册》。

[142]档案,乾隆元年十二月十二日刘于义题:《为奏销军需钱粮事》。

[143]参见陈锋:《清代军费研究》,武汉大学出版社1992年版,第178~179页。

[144]档案,乾隆十九年八月十七日恒文奏:《为军需钱粮敬请随案奏销,以清案牍事》。

[145]档案,乾隆二十年二月十二日史奕昂奏:《为请定军需钱粮随时造报之限,以杜拖延事》。

[146]档案,乾隆五十四年闰五月二十一日福康安奏:《为酌核军需报销章程,以杜浮冒以重帑项事》。

[147]参见陈锋:《清代军费研究》,武汉大学出版社1992年版,第182页。

[148]慕天颜:《军需报销疏》,见《皇朝经世文编》卷32。

[149]张集馨:《道咸宦海见闻录》,中华书局1981年版,第278页。

[150]档案,雍正三年八月八日王景灏奏:《为奏闻事》。

[151]《平定准噶尔方略》前编卷39,雍正十三年九月癸亥。

[152]乾隆《钦定户部军需则例》卷7,《采买办解》。参见陈锋:《清代军费研究》,武汉大学出版社1992年版,第184页。另参见郭松义、李新达、李尚英:《清朝典制》,吉林文史出版社1993年版,第440页。

[153]以下诸条见乾隆《大清会典则例》卷16,《吏部·解支》;卷23,《吏部·军政》。光绪《大清会典事例》卷100,《吏部·处分例·支放钱粮》。

[154]何烈认为:“从咸丰三年起,清廷财政流于崩溃,户部再无力筹供各地的军饷。各省饷归自筹,勇归自募,已经打破了两百年来的兵制和饷制。各省在筹饷的时候,便没有认真考虑到将来的报销问题。”参见何烈:《清咸同时期的财政》,国立编译馆中华丛书编审委员会1981年版,第393页。并参见“奏销制度的解体”一节。

[155]《清朝续文献通考》卷69,《国用七》,第8262页。

[156]金安清:《生财不如理财论》,见《皇朝经世文四编》(何良栋辑)卷17。

[157]《会议政务处奏遵议度支部奏清理财政明定办法折》,见《大清光绪新法令》第10册,第6类《财政·清理财政办法》。

[158]《清文宗实录》卷316,咸丰十年四月甲申。

[159]倭仁:《请免军需造册报销疏》,见《同治中兴京外奏议约编》卷3。

[160]《清朝续文献通考》卷69,《国用七》,第8261~8262页。

[161]《曾国藩家书》,湖南大学出版社1989年版,第522页。

[162]《清朝续文献通考》卷70,《国用八》,第8266页。

[163]何烈:《清咸同时期的财政》,国立编译馆中华丛书编审委员会1981年版,第407页。

[164]《光绪朝东华录》(三),中华书局1958年版,第2667~2668页。

[165]孙翊刚:《中国财政问题源流考》,中国社会科学出版社2001年版,第285~311页。

[166]陈明光:《唐代财政史新编》,中国财政经济出版社1991年版,第4~5页。另外,可参见陈明光:《中国历史上何时建立“国家预算”》,《厦门大学学报》1995年第1期。

[167]李锦绣:《唐代财政史稿》上卷,北京大学出版社1995年版,第7~8页。

[168]葛承雍:《唐代国库制度》,三秦出版社1990年版,第16页。

[169]蔡次薛:《隋唐五代财政史》,中国财政经济出版社1990年版,第187~188页。

[170]刑铁:《我国古代专制集权体制下的财政预算和决算》,载《中国经济史研究》1996年第4期。

[171]参见崔满红、李志辉主编:《财政学》,中国金融出版社2004年版,第313~315页。赫书辰、曲顺兰主编:《财政学》,经济科学出版社2007年版,第306页。事实上,尹文敬的《财政学》(商务印书馆1935年版)已经持这种观点。在“学术史回顾:20世纪的清代财政史研究”中已经谈到。

[172]《光绪政要》卷32,光绪三十二年十二月,《度支部议复御史赵秉麟奏制定预算决算表事宜》。

[173]陈锋:《清代财政的近代转型》,《光明日报》2000年10月13日。

[174]按:据《日本国志》的点校者吴振清称:该书在黄遵宪任满离日时的1882年已经草成,因为黄遵宪在与日本人的赠别诗中曾云:“草完明治维新史,吟到中华以外天。”1887年夏该书定稿。见黄遵宪:《日本国志》,吴振清等点校本,天津人民出版社2005年版,第4页。

[175]黄遵宪:《日本国志》卷17,《食货志·国计》。

[176]黄遵宪:《日本国志》,吴振清等点校本,天津人民出版社2005年版,第6页。

[177]郑观应:《度支》,见《盛世危言》,中州古籍出版社1998年版,第285~286页。

[178]李希圣:《光绪会计录·例言》,光绪二十一年刊本。

[179]《清德宗实录》卷426,光绪二十四年八月壬午。

[180]罗玉东:《光绪朝补救财政之方策》,《中国近代经济史研究集刊》第2卷第2期,1934年。

[181]张謇:《变法评议》,《张季子九录》卷2,《政治类》。

[182]《论今日宜整顿财政》,《东方杂志》,1905年第2卷第1期。

[183]《论中国于实行立宪之前宜速行预算法》,《东方杂志》1906年第3卷第13期。

[184]《光绪政要》卷32,光绪三十二年十二月,《度支部议复御史赵秉麟奏制定预算决算表事宜》。赵秉麟原奏,见故宫博物院明清档案部编:《清末筹备立宪档案史料》下册,中华书局1979年版,第1016~1018页。但将该奏折的上奏时间标明光绪三十三年十一月十八日,“光绪三十三年”当是光绪三十二年之刊误。

[185]《论国民当知预算之理由及其根据》,《东方杂志》,1907年第4卷第6期。

[186]《光绪政要》卷33,光绪三十三年九月,《宪政编查馆奏请饬各省设立调查局》。

[187]《大清光绪新法令》第2册,第1类《宪政》,商务印书馆1910年版。参见《度支部清理财政处档案》,清宣统年间铅印本。

[188]《宪政编查馆咨议局预算决算办法》,《度支部清理财政处档案》,清宣统年间铅印本。

[189]档案,宣统二年二月二十四日度支部奏:《为陈明办过第二年第二届及现办第三年应行筹备事宜事》。

[190]《度支部奏本部清理财政处办事章程折》,《度支部清理财政处档案》,清宣统年间铅印本。

[191]《度支部奏各省清理财政局办事章程折》,《度支部清理财政处档案》,清宣统年间铅印本。

[192]《度支部奏派各省正副监理财政官员折》,《度支部清理财政处档案》,清宣统年间铅印本。

[193]按:度支部清理财政处在颁布《清理财政章程》后随即成立,各省清理财政局则在宣统元年后陆续成立。度支部奏称:“为颁布《清理财政章程》,臣等业于上年十二月奏明在案。现在臣部清理财政处已经遵旨设立,并通咨各省,将应设清理财政局赶紧开办,其各省正监理官亦经开单请简,并奏派副监理官。俟各局设局开办,即可从事清理。”档案,宣统元年闰二月二十八日度支部奏:《为陈明办过第一年筹备事宜并现在筹备情形事》。

[194]《度支部奏各省财政宜统归藩司管理以资综核折》,《度支部清理财政处档案》,清宣统年间铅印本。按:各省的具体情况不尽相同,如福建:福建原有善后局、税厘局、济用局,将三局裁并,改为清理财政局。赈捐局、交代局等则直接裁撤,另外,又在藩司署内改设度支公所,分总务、田赋、粮储、厘捐、官廉、军需、制用七科,“每科专设科长一员,量事之繁简酌派一二等科员各数名分任其事,并设总科长一员,以为全局机关稽查出入总数,仍以藩司总其成”。档案,宣统二年六月二十五日松寿奏:《为闽省遵旨统一财权事》。又如四川:四川原有经征总局、筹饷报销局、厘金总局、津捐局、展办赈捐局等,将“以上各局一律裁撤,改设财政公所,分总务、粮赋、税务、厘捐、典用、协解六科。每科量事之繁简,酌委科长、科员分任其事,而以藩司总其成。业于四月初一日成立”。档案,宣统二年四月十五日赵尔巽奏:《为遵旨统一财政,筹办大概情形事》。又按:赵学军《清末的清理财政》,列有“清理财政中各省设立的统一财政机构表”,可以参看。见王晓秋、尚小明主编:《戊戌维新与清末新政》,北京大学出版社1998年版,第305页。但该表不全,未列四川。

[195]《度支部通行各省遵照奏章按款调查编造详细报告册及比较表文》附调查条款,《度支部清理财政处档案》,清宣统年间铅印本。

[196]《调查全省岁出入细数款目》,《度支部清理财政处档案》,清宣统年间铅印本。

[197]《湖南财政款目说明书·例言》,湖南清理财政局1911年刻本。

[198]《广东财政说明书·凡例》,广东清理财政局1911年刻本。

[199]档案,宣统二年六月二十八日增韫奏:《为浙江省遵章编订财政说明书,依限咨送事》。

[200]档案,宣统元年八月二十八日度支部奏:《为清理各省财政,酌拟册报处分事》。

[201]赵学军:《清末的清理财政》,见王晓秋、尚小明主编:《戊戌维新与清末新政》,北京大学出版社1998年版,第293~297页。

[202]档案,宣统二年八月二十七日冯汝骙奏:《为赣省预算,出入不敷事》。

[203]档案,宣统二年九月二十八日度支部奏:《为遵旨议奏事》。

[204]档案,宣统元年八月二十六日度支部奏:《为陈明办过第二年第一届筹备事宜并现在办理情形事》。

[205]故宫博物院明清档案部编:《清末筹备立宪档案史料》上册,中华书局1979年版,第88~92页。

[206]故宫博物院明清档案部编:《清末筹备立宪档案史料》下册,中华书局1979年版,第1044~1050页。

[207]《度支部奏维持预算实行办法折稿》,1911年集成图书公司铅印本。

[208]档案,《核定四川省宣统三年岁入预算表》。原档缺呈报时间及呈报人。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。