第一节 银行的管制与规范

一、概述

让我们先讨论管制与规范的大方向,再讨论细节。当客户将钱存入银行,财政部担心银行如果资本太少会有第十章所述的道德危险[1],故要求银行股东自己提供100元当资本,这是对资本充足率的要求。如果是外资银行,政府对它存款的吸收都由汇入资本大小决定。现假设客户存入1 000元,此时政府担心银行如果将钱全部贷出,会在客户要提领时,没有钱,造成银行流动性危机,所以政府规定有一部分的存款必须留到银行金库或放到央行,这即是存款准备的规定。

由于这一部分没有利息,或利息极低,又等于限制银行资源的使用,所以为了考虑银行的竞争性及获利性,有些国家就想降低部分存款准备的要求,但为了防范流动性危机,银行必须多买一些流动性非常高的票券,一旦有许多人到银行提领,银行可立即将这部分资产换成现金,这是“流动性准备”的规定。

不仅如此,政府还担心金融机构太积极进行放款,恐会疏于考虑贷款者的还款能力,故还规定了“存放款比例”。

除了这些,政府对银行的经营还有许多规定,例如,银行总经理的弟弟要来借钱,则不许他用信用借款(即不得没有抵押品),这是“关系人放款的限制”。银行也不得投资太多上市公司股票,或上柜公司股票等,这是“投资有价证券”的限制。政府这些规定均是为了建构一套“金融安全网”(financialsafety net),避免银行扩张信用太快,放太多款,或太冒险买入证券,造成一旦企业或有人还不出钱,银行就会呆账增加,严重时,使银行的净值为负,即倒闭,使存款户受到损失。

二、存款准备制

这一部分的规定也会在第十九章操作工具里详谈,这里要介绍的是比较基本的观念。

银行吸收1 000元的存款,银行能放款多少,可分为两种制度。

(一)完全准备(full reserve)

即100%的存款准备金率,银行要将收到的存款完全放在金库或央行,而不能放款,在此银行只是扮演看管存款的角色,而没有信用创造的能力。

(二)部分准备(fractional reserve)

如果央行规定银行只须保留一部分钱,以备人们提取,其余则可放款出去,此即为部分准备,此为世界潮流。例如在部分准备制下,客户存1 000元支票存款,则银行至少要保留197.5元,剩下的才能贷出去。

存款准备曾在世界各个国家和地区的货币政策中均扮演着重要角色,但各国和地区却均不同,有的国家和地区甚至将存款准备金率降为零,而改用“现金清算余额”,即银行存在央行的现金,只是为保留做银行之间彼此清算之用。

1.应提准备或法定准备

客户将钱存入银行,银行要保留一部分钱以应临时客户提取,这部分即是央行规定的“应提准备”(required reserve)或“法定准备”。这一部分的大小受到客户存的账户不同而定,通常如果存入的是活期存款,则因为客户提取次数较多,故央行会规定较高的存款准备金率。

相对的,如果客户将钱存为定期存款,因为如果任意提存,涉及解约,将使利息减少,则客户一般较少会在到期日之前提取账户内的现金,故存款准备金率较低。

银行一旦收到存款后,则将应提准备转存到央行,银行在央行的存款准备金账户共有两种:

(1)准备金甲户:类似银行在央行开立的支票存款,银行可随时存取,不计利息。它约占准备的25%,是银行的周转金。

(2)准备金乙户:类似银行在央行开立的存折存款,但非依中央银行规定,或因紧急资金需求设定的质权实行时,不得提取。这一部分约占准备的60%。

央行计算银行的库存现金及准备金甲乙户存款,判定银行是否有充足的应提准备。

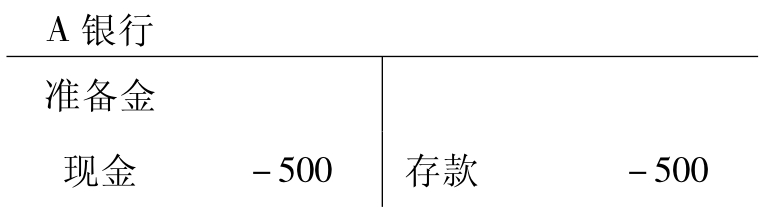

2.存款户提款或开支票对准备金的影响

当一存款户到A银行提取500元现金,则A银行的准备金科目的库存现金就减少500元,即

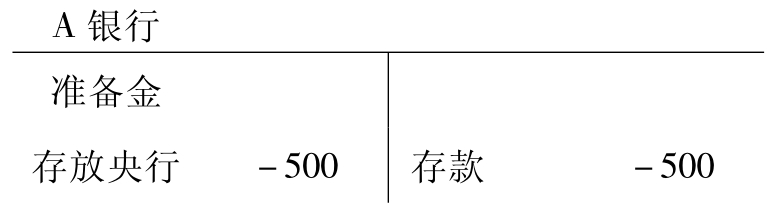

如果存款户是开支票给汽车公司购买汽车一部,则汽车公司会将支票存入与它往来的B银行,此B银行将支票送到央行主管的清算所,则央行会自动将A银行的甲种账户准备金扣除500元。如下表所示:

二者方式都使准备金减少,但内部变动的科目不同。

存款准备金率是货币政策的一环,但因为影响力是全面性的,所以较少使用。央行提高存款准备金率,将使银行经营成本提高。如1996年2月28日,台湾省16家新银行的负责人曾连袂到台湾省金融管理机构,要求降低存款准备金率,或提高“准备金甲户”利息,以降低经营成本。存款准备金率对货币供给、国内信用在制度上的不同、影响,将在第十九章货币政策工具里详谈。

三、流动性准备

央行除了规定银行要提存应提准备之处,还规定“流动准备”(liquidity reserve),流动准备是一些很快可以变现、流动性高的资产。通常是指一年以内的货币市场有价证券,例如:

(1)超额准备(即实际准备减应提准备)

(2)银行在同业拆放市场拆借的差额(拆出减去拆进)

(3)国库券

(4)可转让定期存单差额(各银行持有别的银行部分,减去自己银行发行部分)

(5)银行承兑汇票差额

(6)商业承兑汇票

(7)有保证商业本票之差额

(8)公债

(9)公司债

(10)金融债券差额(持有其他银行发行部分的金融债券减去本身发行的部分)

(11)央行可转让定期存单

(12)央行储蓄券

上述这些流动资产的特色是它的流动性大,同时支付利息。当银行库存现金不足,但又需要资金时,则可在次级市场卖出这些流动资产,迅速换取现金,平日则可赚取利息。利息计算方式可见第七章。

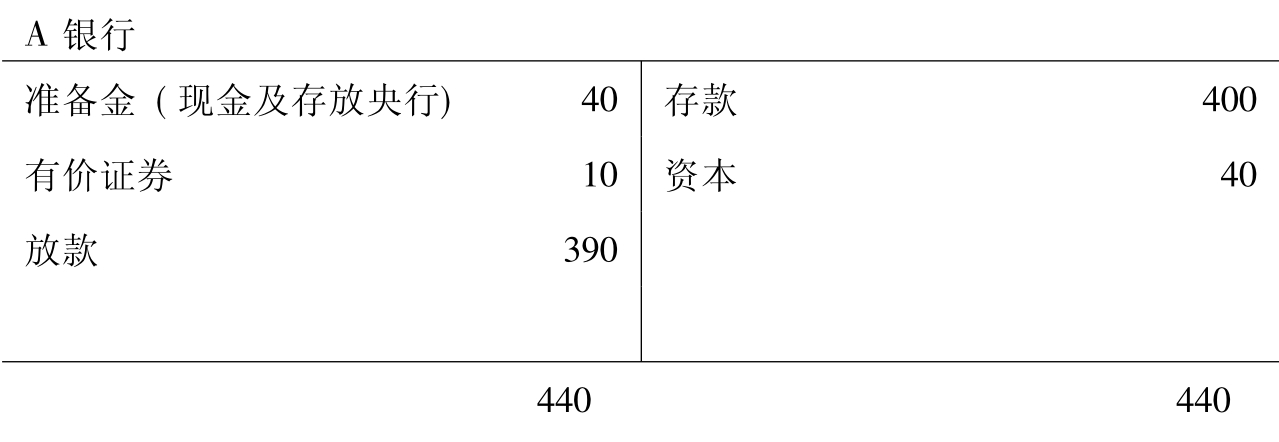

流动性与风险对银行而言,保持较高的流动性可以减少风险,却会牺牲部分利润。以下面的A银行为例。假设存款准备金率=10%,则当A银行有存款400万元时,它要提应提准备40万元。假设A银行没有超额准备。另外,银行购买有价证券10万元,放款390万元,即资产负债表(单位为万元)为:

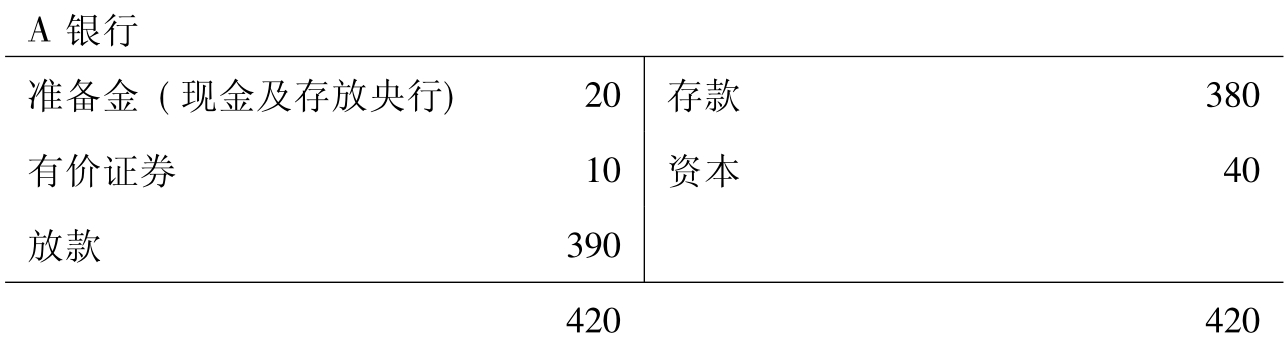

现在市场有谣言:A银行的经理将存款卷款而逃,所以客户纷纷涌向A银行提款,这称为“跑向银行(挤兑)”,但英文正好相反,称为“bankrun”。假设客户提走存款的5%,即要提走20万元(400万元×5%=20万元),则新的资产负债表(单位为万元)为

由于此时存款为380万元,则A银行的应提准备为38万元,但A银行的实际准备只有20万元,尚缺少18万元,A银行即使全部将有价证券卖掉,仍差8万元。此时A银行只好将部分放款提前解约,但这样做并不容易,因为许多放款都有契约年限。当然,或许A银行可将部分放款整个卖给B银行,但因为信息不对称的关系,A银行只好低价卖出,这均伤害到它的利益。所以,银行平日应提高流动准备以应付流动性危机。

“法定准备”与“流动准备”构成金融安全网及银行体系流动性最基本的两道安全体系。法定准备不给利息,是央行唯恐银行信用过度扩张的第一道防线。流动准备,是央行的第二道防线,当挤兑发生时,银行可以迅速将流动性资产变卖,保持库存现金,以应付挤兑。世界各国和地区几乎都是如此,唯一不同的是各自的存款准备金率和流动准备金率不同。

四、存放款比率

存放款比率的定义与名称正好相反,即

最适存放款比率存放款比率应多少才恰当呢?假如张三存100元到银行,而银行自有资本为10元,此时负债总额为110元,这些假设数字的财务杠杆的比率与一般银行的比率相似。如果假设法定流动比率为7%,平均存款准备金率为15%,参见图13-1。

此时可以认为银行的存放款比率约83%,如果存放款比率太低,表示放款太少,没有顾客上门,银行经营绩效可能不高,如果存放款比率太高,表示银行太积极放款,可能没有仔细筛选顾客,将造成呆账率上升。就实际而言,存放款比率应没有一定之规,必须和同业相比,且和历史相比。根据美国政府对银行的评鉴标准,当银行的存放款比率高于75%时,该银行即被评为“放款积极”、经营风险较高的银行;若银行存放款比率低于65%时,则会被评为“放款保守”、经营风险较低的银行。若以中庸之道来说,似乎可以推论存放款比率介于65%至75%之间是较合适的。

图13-1

五、资本充足率

(一)资本的重要性

资本在银行扮演极重要的角色。当我们将钱存到银行,我们最担心的是这个银行付不出利息,甚至无法偿还本金。银行什么时候会付不出利息与本金呢?通常在银行倒闭时,也就是

资产价值-负债价值=净值<0

净值包含银行的资本,当资本够大时,则净值不会为负,当资本不是很大时,则一旦银行收入下跌,银行很可能倒闭。

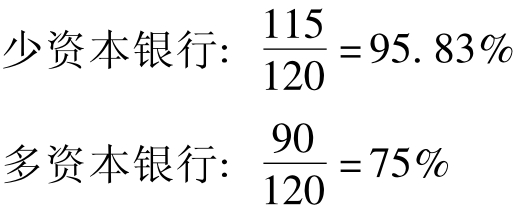

资产内容相同,但负债内容不同的两家银行以下列出两家资产内容完全相同,但负债内容完全不同的银行为例,一个是多资本银行,一个是少资本银行,其资产负债表可以以下列方式表示:

如果仔细观察,可以发现这两家银行的财务杠杆为

少资本银行是使用大众的存款扩充资产,当此银行的放款都能按时回收,则少资本银行的净值比率将较多资本银行高,但是如果有人还不出钱时,会如何呢?

假设现在进入不景气时代,放款中的10%有人违约,银行收不回这笔钱,只好认赔(称之为“冲销呆账”,loan write-offs),因此,在冲销6元(60元放款的10%,即60×10%=6)的呆账后,两家银行新资产负债表为

此时少资本银行的净值为-1,事实上已破产了;而多资本银行的雄厚资本形成一个缓冲器,暂时减缓呆账对银行的冲击,也对存款户较有保障,是金融安全网的重要一环。

(二)资本的角色

资本在银行体系扮演的角色可以说明如下:

1.降低倒闭风险

由上所述,可知当银行资本多可预防银行倒闭,故政府主管单位通常会要求银行准备较高的资本。

2.与存款的替代性

银行的资金来源有存款、发行金融债券、自有资本。自有资本与存款二者可互为替代。

3.业务成长的基础

银行如欲扩大营运规模,多进行放款与投资,则必须扩大资本。

(三)资本充足率

所谓资本充足率(capital adequacy ratio,简称CAR),有时又称之为“自有资本比率”,用来衡量金融机构合格自有资本所能够承担相同风险程度的能力。

1.资本充足率的起源

随着金融自由化、证券化的进展,银行所经营的地区及业务范畴已逐渐扩大,为了追求发展和应付竞争,银行不但倾向全力于国际业务,同时亦积极开拓高收益高风险的产品,故银行经营的风险,已较往昔大为提高。因此,提高银行自有资本,确有必要。

由于资本在银行中扮演重要角色,故在1988年7月1日,国际清算银行(Bank for International Settlement,BIS)制订了资本充足率(capital adequacy ratio)的规定,并规定世界各国从事国际业务的银行必须在1992年年底,符合最低标准8%的规定。此规定主要是要求银行提供更多资本,以保护投资人。同年5月,美国联邦储备理事会亦表同意,同年12月,BIS正式提出资本充足率的规定。

2.Basel Ι

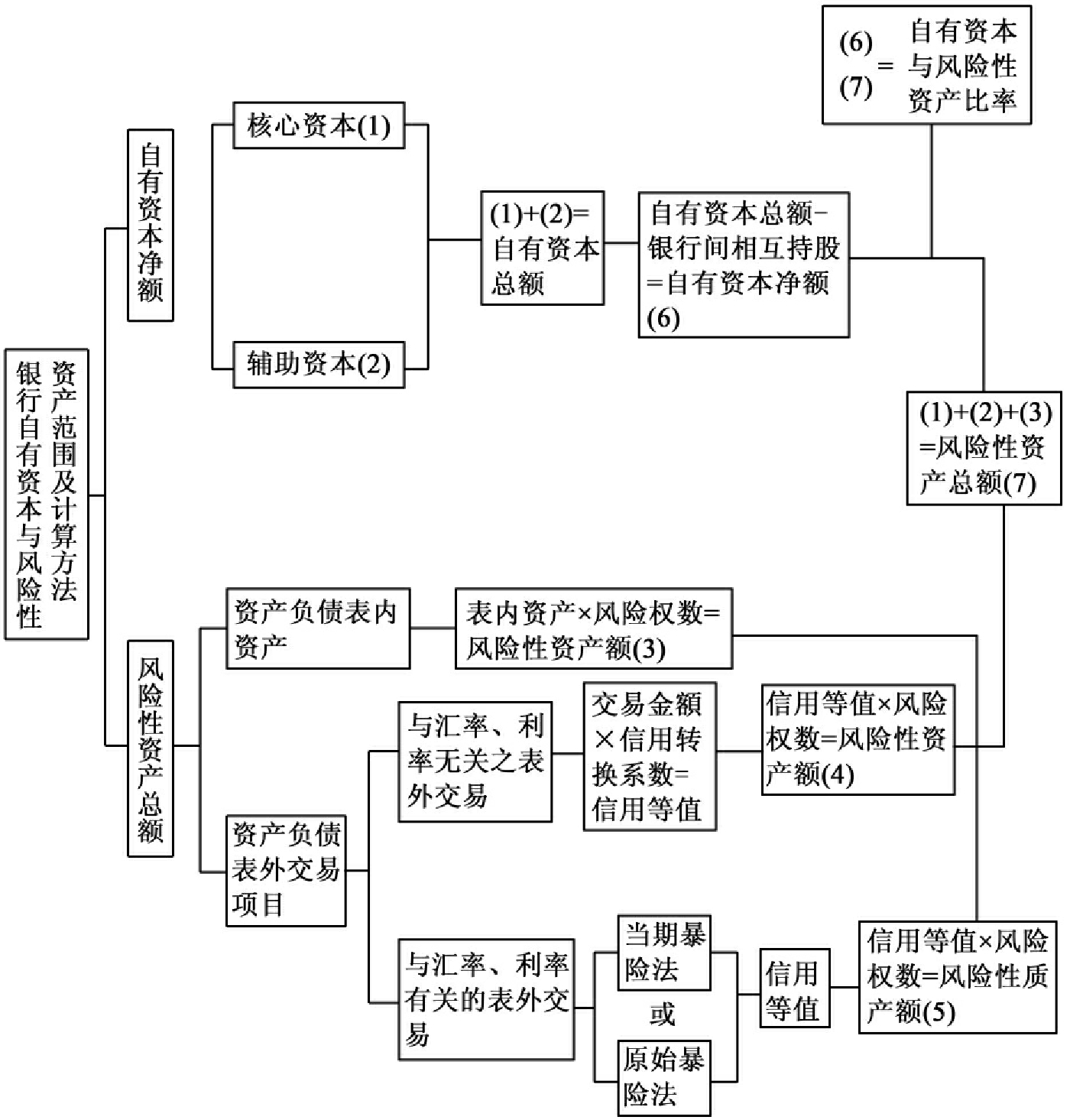

1988年7月11日国际清算银行公布《风险调整后的资本充足率》(riskbased capital adequate ratio,CAR),其中风险二字指的是“信用风险”。以下说明时,当提到“BIS的自有资本比率”,即为CAR,其原则是一家银行的资本多少决定它能放款的数量。

银行自有资本比率的意义:

上述公式事实上指出,一家银行放款额度的多少,是由其自有资本多少决定的,用一句俗语即是:你有多少钱,就有多少生意。例如,如果将公式改写,可得

所以,当一家银行有100亿元的资本,则其放款不得超过:100×12.5= 1 250亿元,即自有资本越多,才能进行越多的放款。式中:

(1)分子

自有资本=第一类资本+第二类资本

①第一类自有资本(tier 1 capital)

第一类自有资本又称“核心资本”(core capital),包括股本、非累积特别股、资本公积(特别盈余公积、法定公积)及保留盈余,规定如下:

这类资本的特征是这类股东在清算时,对资产的请求权列在最后。

②第二类自有资本(tier 2 capital)

第二类自有资本又称“辅助资本”(supplementary capital),包括累积特别股、固定资产重估增值公积、未实现长期股权投资资本增益的45%、有价证券未实现收益、长期次顺位债券(subordinated bond)及备抵呆账。长期次顺位债券指的是5年以上的长期金融债券,且第二类资本不得超过第一类资本,故一家银行的股本如果为300亿元,则次顺位债券只可发行到150亿元。

所谓的长期次顺位债券指的是银行倒闭时,这部分债权人的清偿请求权位次很靠后,只高于普通股持有者,即要优先清偿其他债务,然后才支付次顺位债权持有者,故其清偿债务的位次只略高于第一类资本的持有者。

(2)分母风险性资产=表内资产×风险权数+表外资产×信用转换系数×风险权数

所谓表内表外的表指的是资产负债表,“表内”即正式登录在表中左方的资产,“表外”指的是当银行从事保证、信用证、衍生性商品交易,银行收取的是费用,并没有买入任何资产,但当一方不还钱时,这时这些资产才成为银行的资产。

表外资产可以保证为例。银行如果为某人保证,会先收取手续费,但银行并未买下这个产品,银行只是在表外记载“从事保证一笔”,此时被保证的产品尚不属于银行的资产,但如果被保证人违约,银行被迫买下这一产品,此时这一产品才成为银行资产。由于这种交易有“可能”使交易标的成为银行的资产,故又称之为“或有资产”(contingent asset),即或者可能成为银行的资产。

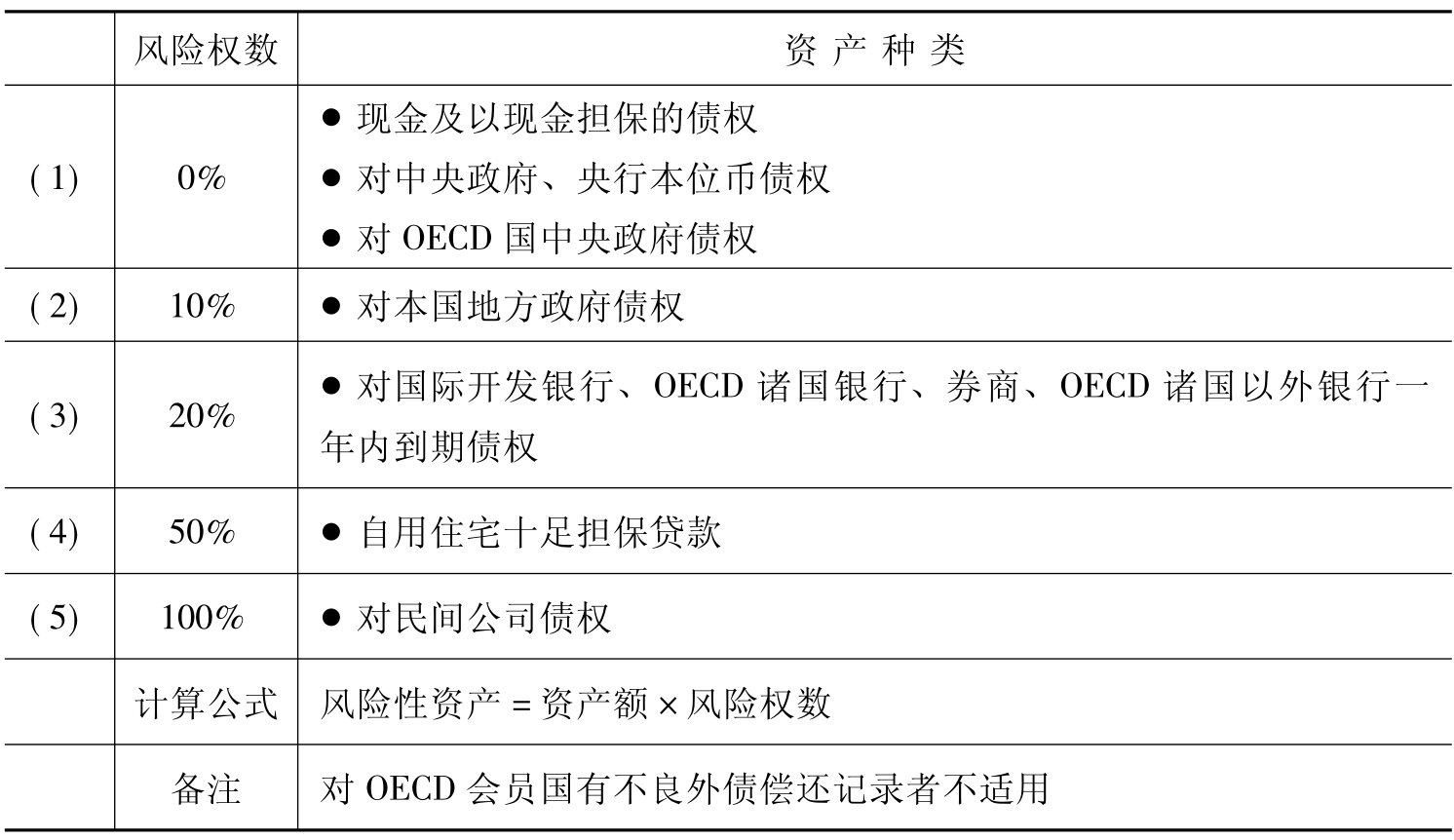

①表内资产的风险权数

这种权数的意义可以表13-1的(4)及(5)说明。由(5)贷给民间为例,即每承做一笔民间100元贷款,银行需要保留资本8元以备不时之需;而以(4)为例,每承做一笔100元的住宅放款,只需保留4元资本以备不时之需;而如果以(1)为例,放款给政府,则银行不需要保留任何资本。这些都是对放款的一个限制,放款给“有风险的单位”,必须保有更多的资本,才能做更多的放款。以我国台湾省最近新建完工的高铁来说,在台湾省高铁向银行团贷款时,银行团就要求政府出面保证,一方面固然是保护债权,但另一方面则可节省资本,因为放款给台湾省高铁,它是一民间单位,权数为100%,每贷出100元就有8元资本就不能再被动用,使资金被冻结,但如果放款给政府保证的放款,则不需再提供任何资本。

表13-1 BaselⅠ的表内资产风险权数

在图13-2,列出它计算的全貌。

②表外资产的风险权数

表外的资产因目前暂时尚不是银行资产,所以必须将其转换成好像是银行资产,再计算成为风险性资产。让我们再以保证说明。一个100万元的保证,并没产生银行资产,而这保证的风险来自有人违约不还钱,或不交货。一旦有人不还钱或不交货,其交易标的物才会成为银行的资产或负债。虽然事先我们不知道会不会有人违约,但我们可以将它转成一个对应的“等值银行资产”。例如,保证一般违约几率如果是2%,则事前这100万元表外交易的表内等值资产就只约当:100万元×2%=2万元。

故此“表外100万元”相当于“表内2万元”,再以这表内2万元乘以风险权数再算CAR时,都必须先将表外资产转换成表内等值资产,这转换的系数称为“信用转换系数”。不同的表外资产有不同的信用转换系数,先转成表内等值资产,再乘以“风险权数”。

图13-2 银行资本充足性的衡量方式

BIS又进一步将表外交易再分成两类,一类是“与利率、汇率无关”,一类是“与利率、汇率相关”,其原因在于这两类产品的信用转换系数大不相同。

此处只讨论前者与利率、汇率无关的信用转换系数如下:

(a)系数为100%:包括直接代替授信的交易,如:担保信用证、票据承兑、银行承担信用风险支付买回协议与确实执行的承诺。

(b)系数为50%:包括若干与交易有关的负债,如:履约保证、投标保证、债券发行包销承诺(note issuance facilities,NIF);循环包销转融资承诺(revolving underwriting facilities)、原契约期限一年以上的其他承诺,如:正式借款预约契约及授信额度等。

(c)系数为20%:包括与贸易有关的短期自偿性或有负债,如:跟单信用证等。

(d)系数为零:包括原契约期限一年以上的承诺业务,或随时可取消的其他承诺业务。

练习题:

问:请计算下列银行的最适资本充足率:

资产:

现金准备 10亿元 (风险权数=0%)

省政府债券 50亿元 (风险权数=20%)

房地产放款 30亿元 (风险权数=50%)

民间一般放款 30亿元 (风险权数=100%)

资本:

实收资本 3亿元

金融债券 2亿元 (次顺位债券)

答:风险性资产为

10×0%+50×20%+30×50%+30×100%=55(亿元)

资本=3+2=5

故

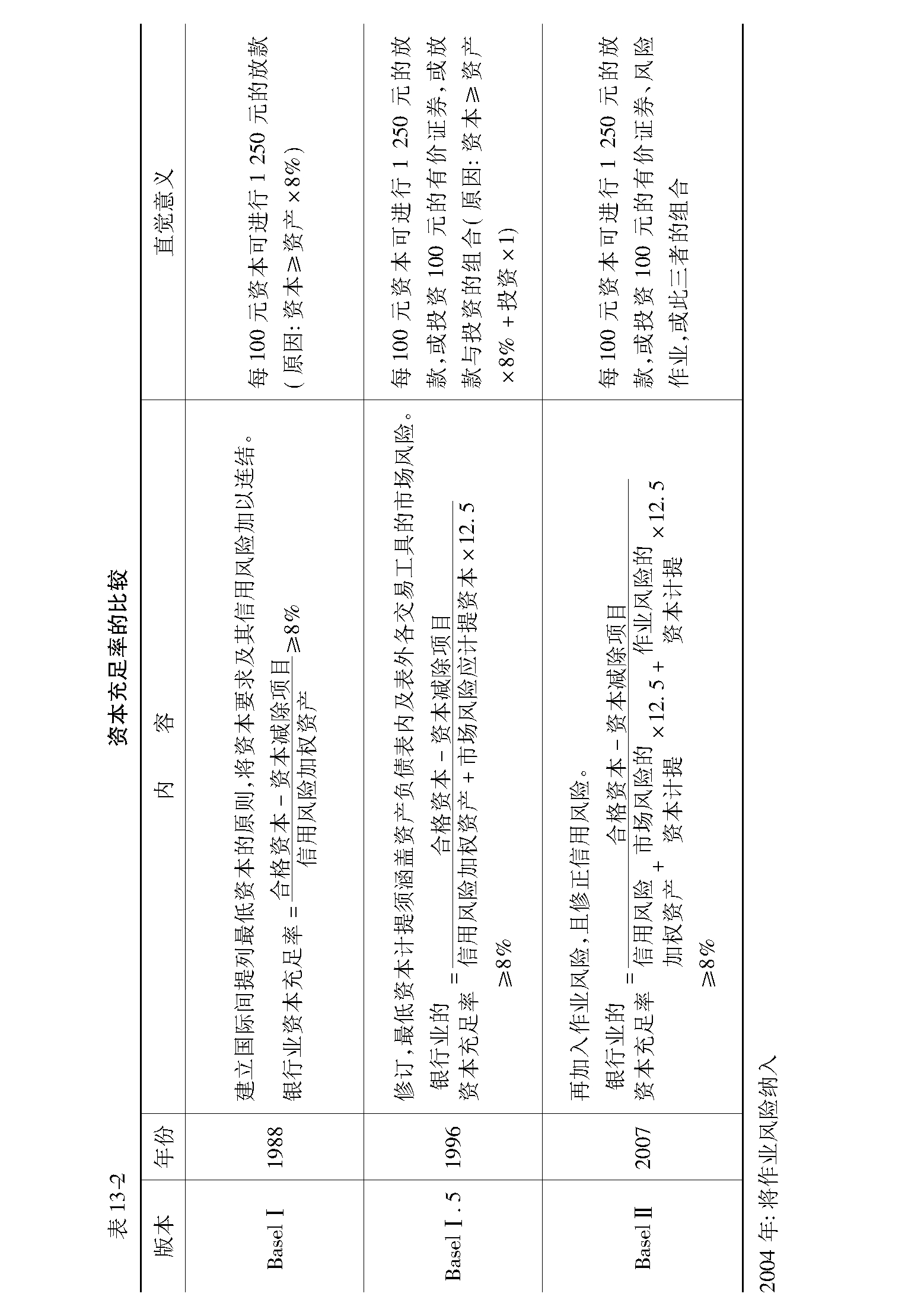

3.BaselⅡ(2007年1月开始实施)

(1)信用风险的改进

在发展了上述的BaselⅠ之后,1997年,亚洲金融风暴爆发,突如其来的冲击,造成许多企业借贷与投资发生重大损失。像1998年百富勤(Peregrine)公司因为印度尼西亚盾此时的大幅度贬值,总亏损高达100多亿港元,终致集团倒闭。我国台湾省也发生了本土型企业危机,企业无法还款,产生了信用风险,银行发觉过去处理信用风险的方式无法应付新环境,而这也进一步地促成了国际上对信用风险评估的关注。

信用风险最大的改变即风险权数的改变,给予不同评级公司不同风险权数表。见表13-2。

(2)作业风险的由来

最近几年,银行的出事并非由于信用风险,也并非由于市场风险,反而是源自银行本身的内控不完善,因此这次新的资本协议特别加入了作业风险的评价。

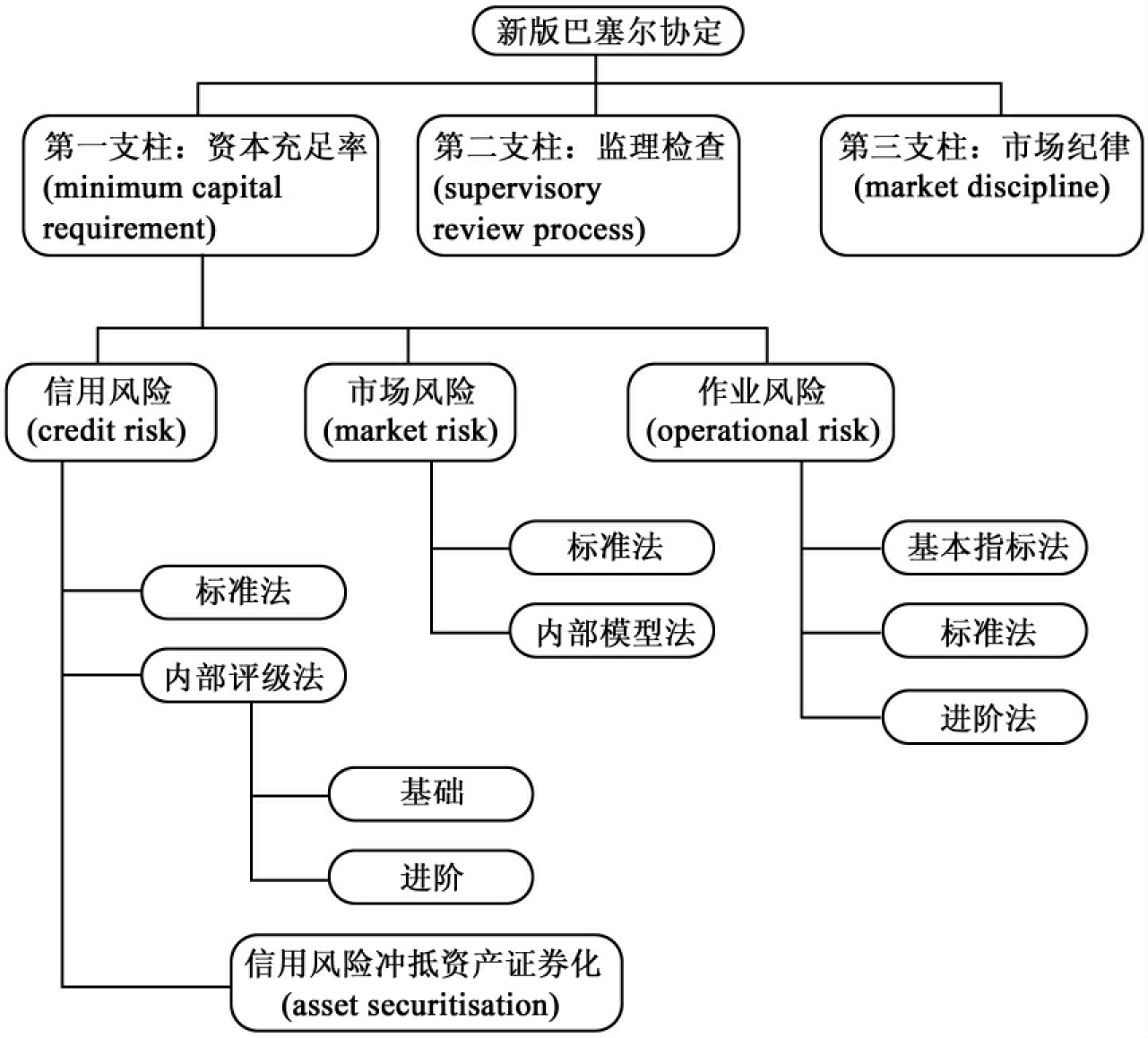

由于这些不断发生的事件,国际清算银行于2001年1月订定新资本协议,简称为BaselⅡ,在最低资本充足率方面,除了对市场风险、信用风险有更详尽的定义外,还加入了作业风险。另一方面,则于现行协议的“最低资本充足率”外,增加了“监理检查”及“市场纪律”,使之成为与三大支柱相辅相成的架构,于2007年1月1日开始实施。

(3)BaselⅡ的三大支柱

BaselⅡ对前节的BaselⅠ中缺点的改进:

(1)信用风险本身的问题

①不同私人公司的风险权数依其信用评级不同来决定。

②不同国家和地区的风险权数依其信用评级不同来决定,但OECD的信用评级高。

③考虑了抵押品可以抵减风险权数。

④由于BaselⅡ假设银行放款家数N→∞,所以没有产业风险。

⑤建议在信用评级阶段就将景气考虑进来。

(2)加入市场风险

(3)加入作业风险

(4)加入第二支柱:主管机关监理

(5)加入第三支柱:市场透明

2007年1月实施的BaselⅡ强调三大支柱(three pillars),简单表达如图13-3(本书由于篇幅及撰写目的,只介绍第一支柱,第二和第三支柱由于讨论的人较少,且已超出本书范围太多,故不在此讨论)。

◆ 第一支柱:资本充足率

比较Basel I表13-1与Basel II表13-3。

图13-3

表13-3 Basel Π的标准法信用风险权数

Basel I:民间放款的风险权数,一律为100%。对中央政府放款的风险权数均为0%;若是地方政府则风险权数为10%。

Basel II:民间放款的风险权数,由其外部评级决定。例如评级为AAA,则权数低,只有20%;评级为A+~A-,其权数为50%;若评级为BBB到BB+之间,则权数均为100%;当评级为BB-或是以下时,权数即为150%,若该民间放款机构没有外部评级,则权数均为100%。

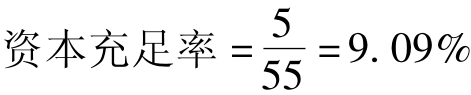

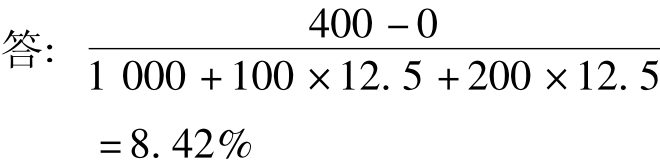

【例】某家银行的合格资本为400,信用风险的风险性资产为1 000,市场风险的资本计提为100,作业风险的资本计提为200。

在此资本充足率的计算公式下,银行所承做的放款或投资风险越高,作为分母的风险性资产越大,表示所对应的资本必须增加,主管机关就是透过这种方式来对银行进行风险控管。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。