4.2 借贷记账法

借贷记账法是根据复式记账原理,以会计等式为理论依据,以“借”和“贷”为记账符号,按“有借必有贷,借贷必相等”的记账规则在账户中进行登记的一种复式记账方法。

4.2.1 借贷记账法的理论基础

借贷记账法的反映对象是会计要素的增减变动过程及其结果。这个过程及结果可用会计等式表示为“资产=负债+所有者权益”。这一等式揭示了三个方面的内容:

(1)会计主体各要素之间的数字平衡关系。任何经济业务的发生所引起的要素增减变动,都不会影响这个等式的平衡。

(2)各会计要素增减变化的相互联系。从第3章可以看出,任何经济业务(2.3节介绍的四类经济业务)都会引起两个或两个以上相关会计项目发生金额变动,因此当经济业务发生后,在一个账户中记录的同时必然要有另一个或两个以上账户的记录与之对应。

(3)等式有关因素之间是对立统一的。资产在等式的左边,当要移到等式右边时,就以“-”表示,负债和所有者权益具有同样情况。

这三个方面的内容贯穿了借贷记账法的始终。会计等式对记账方法的要求决定了借贷记账法的账户结构、记账规则、试算平衡的基本理论,因此说会计基本等式是借贷记账法的理论基础。

4.2.2 借贷记账法的记账符号

借贷记账法是以“借”、“贷”作为记账符号,将每个会计科目所属账户的账页划分为借方、贷方、余额三栏,所有账户的左方为借方,右方为贷方,余额可以为借方余额,也可以为贷方余额。借和贷只是记账的符号,指明记账的方向,并不具体说明资金增加或减少的含义。

4.2.3 借贷记账法的账户结构

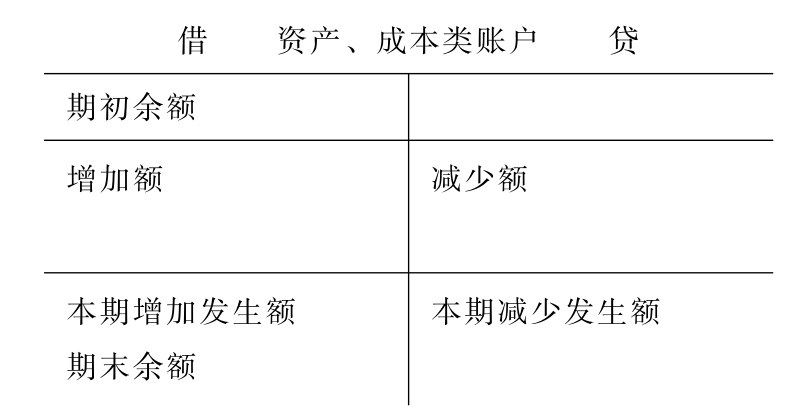

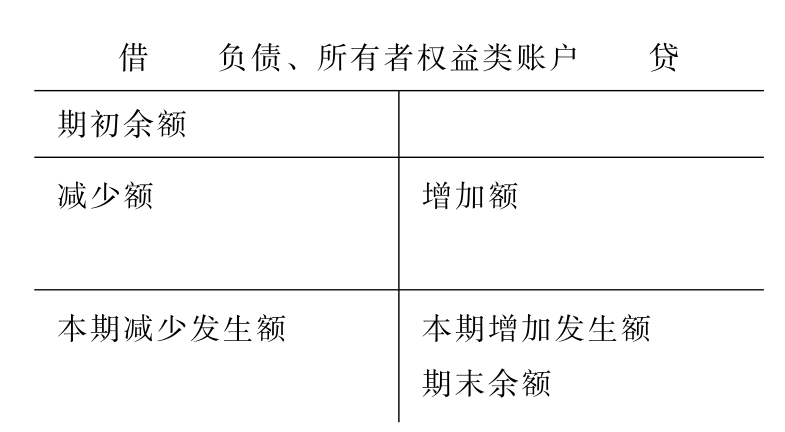

在借贷记账法下,哪一方登记增加额,哪一方登记减少额,取决于各账户记录的经济内容的性质,而账户记录的经济内容(账户的性质)取决于其名称(会计科目)。一般情况下,反映资产、成本、费用的账户,用“借”方登记增加额,“贷”方登记减少额,期末如有余额,则余额在“借”方;反映负债、所有者权益、收入的账户,用“贷”方登记增加额,“借”方登记减少额,期末如有余额在“贷”方。

各期期末可按下列公式计算账户的期末余额:

资产、成本类账户的期末余额=期初余额+本期借方发生额-本期贷方发生额

负债、所有者权益类账户的期末余额=期初余额+本期贷方发生额-本期借方发生额

值得注意的是,收入类账户和费用类账户没有期末余额,也没有期初余额。

上述计算公式也可通过T形账户的形式来表现,如图4-1和图4-2所示。

图4-1 资产、成本账户结构

图4-2 负债、所有者权益账户结构

例4-1 企业将现金5 000元存入银行。

[分析]该笔业务的发生一方面导致企业“库存现金”减少,同时导致企业“银行存款”增加;“库存现金”属于资产类账户,资产类账户金额的减少记在贷方;“银行存款”也是资产类账户,资产类账户金额的增加是记在借方的。因此,该笔业务发生后,企业应分别在“库存现金”账户的贷方登记5 000元,同时在“银行存款”账户的借方登记5 000元,以表示企业“库存现金”减少了5 000元和“银行存款”增加了5 000元。

4.2.4 借贷记账法的记账规则

记账规则,是会计记录时应遵循的规则,也是检查账簿记录是否正确的依据。不同的记账方法具有不同的记账规则。借贷记账法的记账规则可以概括为:“有借必有贷,借贷必相等。”也就是说,对于企业发生的每笔经济业务,在进行会计处理时,都应以相等的金额、相反的方向(借方和贷方),在两个或两个以上的账户中分别登记。在具体运用借贷记账法时,必须对所要反映的业务进行分析,判断该业务涉及到哪些会计科目、这些科目分别属于哪类科目、其金额的变化是增是减,最后,根据这些科目命名的账户的结构来判断将发生的金额登记在这些账户的借方还是在贷方。

例4-2 2013年12月1日,某企业从银行获得9个月的借款2 000 000元。

[分析]通过该笔业务,企业的“银行存款”增加2 000 000元,银行存款是资产,资产增加记在账户的借方;同时,企业因此欠下一笔债务,这笔所欠银行的债务(短期借款),即企业的负债增加了2 000 000元,负债增加记在账户的贷方。所以,企业应编制的记账凭证如表4-1所示。记账凭证的相关内容,请参阅7.3节。

表4-1 记账凭证

为了教学上的方便,我们通常将所填记账凭证的内容简化成如下形式:

借:银行存款 2 000 000

贷:短期借款 2 000 000

在借贷记账法下,为了连续、系统地记录资产、负债和所有者权益的变化,清晰地反映各个账户之间的对应关系,应该首先分析每项经济业务性质的内容,确认应记入的账户、应记金额、应借应贷的方向,然后再记入到有关分类账户中。这种指明每项经济业务应借、应贷账户名称及其金额的记录,称为会计分录,简称分录。

会计分录的内容包括借、贷符号,应借、应贷账户,借、贷金额三部分。

会计分录的种类包括简单分录和复合分录两种,其中,简单分录即一借一贷的分录;复合分录则是一借多贷分录、多借一贷和多借多贷分录。

根据账户的结构特点和经济业务对不同会计要素的变化影响,任何一笔经济业务的发生,都将至少引起一借一贷的两个科目金额发生变动,且借方发生额合计数与贷方发生额合计数总是相等的。

需要指出的是,为了清晰地保持账户间的对应关系,一般不宜把不同经济业务合并在一起,编制多借多贷的会计分录。但在某些特殊情况下,为了反映经济业务的全貌,也可以编制多借多贷的会计分录。

初学者在编制会计分录时,可以按以下步骤进行:

(1)涉及的账户,分析经济业务涉及哪些账户发生变化;

(2)账户的性质,分析涉及的这些账户的性质,即它们各属于什么会计要素,位于会计等式的左边还是右边;

(3)增减变化情况,分析确定这些账户是增加了还是减少了,增减金额是多少;(4)记账方向,根据账户的性质及其增减变化情况,确定分别记入账户的借方或贷方;

(5)根据会计分录的格式要求,编制完整的会计分录。

例4-3 将现金16 500元送存银行。

[分析]

涉及的账户:库存现金 银行存款

账户的性质:资产类 资产类

增减变化情况:减少 增加

记账方向:贷方 借方

会计分录如下:

借:银行存款 16 500

贷:库存现金 16 500

在书写会计分录时,应注意以下几个书写要求:

(1)先借后贷,借贷分行,借方在上,贷方在下。

(2)贷方记账符号、账户、金额都要比借方退后一格,表明借方在左,贷方在右。

(3)金额默认以“元”为单位,分录中不必书写金额的单位“元”字。

从以上例子可以看出,在运用借贷记账法进行会计处理时,在有关账户之间存在着应借、应贷的相互关系,账户之间的这种相互关系称为账户的对应关系。存在对应关系的账户称为对应账户。例如,用现金9 500元购买原材料,就要在“原材料”账户的借方和“库存现金”账户的贷方进行记录。这样“原材料”与“库存现金”账户有了对应关系,两个账户也就成了对应账户。通过账户的对应关系可以了解经济业务的内容,也可以通过对应关系来检查经济业务的处理是否正确。

小贴士:初学者对借贷记账法的困惑

借贷记账法是现代社会普遍使用的记账方法,在记账规则中有“有借必有贷,借贷必相等”这一明显优点,因此被广泛认为是一种最科学最合理的记账方法。已熟练掌握者已经习以为常,不再怀疑其科学性、合理性,但初学者又总觉得其有点神秘,弄不清其为何是最合理、最科学的。连当代美国著名的会计学者A.C利特尔顿教授也不无遗憾地感叹:借贷记账法则给我们“留下一个令人困惑的特征:某些账户的左方代表增方,而在其他账户,增加额却记入右方。这种安排太复杂了,以至于试图将它合理化成为徒劳无益的事。……我们别无它法,只好接受它并记住它的……增减法则”。又说:“这种记账规则对于初学者来说确实是件令人困惑的事。”

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。