二、借贷记账法

借贷记账法是以“借”、“贷”二字作为记账符号,记录会计要素增减变动情况的一种复式记账法。借贷记账法起源于13—14世纪的意大利。最初是用来反映借贷资本家之间的借贷业务的,对于收进来的钱款,记在贷主名下,表示债务;对于付出去的放款,记在借主名下,表示债权。随着商品经济的发展,经济活动的内容日趋复杂化,记录的经济业务也不再限于货币资金的借贷业务,逐渐扩展到财产物资、经营损益和经营资本等的增减变化。后来这种记账方法经过逐渐演变、发展,记账内容逐步扩展,“借”、“贷”二字逐渐失去原有的含义而转化为纯粹的记账符号。到15世纪,借贷记账法已经形成了比较成熟、科学的记账方法体系,并为世界上许多国家广泛采用。借贷记账法成为一种国际通用的商业语言。

1.账户结构

借贷记账法以“借”、“贷”二字作为记账符号,将每一个账户分为借、贷两方,其中一方用来记录增加额,另一方用来记录减少额。

图2-1是表示账户结构的简要格式,称为丁字账。丁字账常用于教学过程中来说明账户结构。

图2-1 丁字账

采用借贷记账法,如果规定借方用来记录增加额,则贷方就用来记录减少额;如果规定贷方用来记录增加额,则借方就用来记录减少额。至于哪一方记录增加额,哪一方记录减少额,则取决于账户的性质。属于资产性质的账户和属于权益性质的账户,其账户结构是不同的。下面按会计要素分别予以说明。

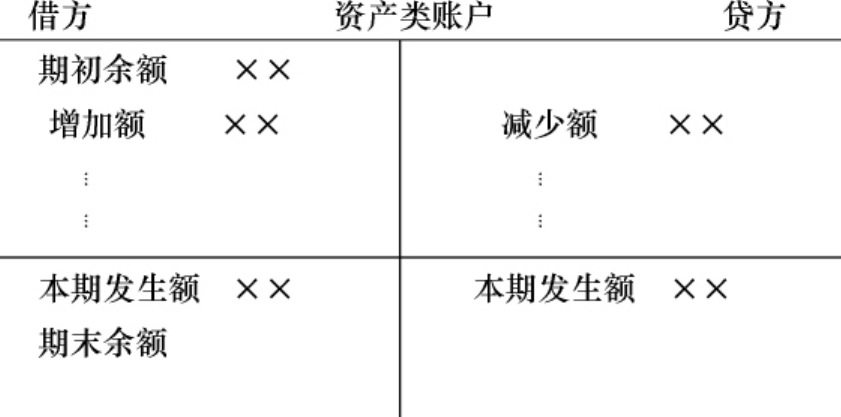

(1)资产类账户

资产类账户的账户结构是:账户的借方记录资产的增加额,贷方记录资产的减少额。在一个会计期间内(月、季、年),借方记录的合计数称作借方发生额,贷方记录的合计数称作贷方发生额,在每一会计期间的期末将借贷方发生额相比较,其差额称作期末余额。资产类账户的期末余额应该在借方。因为账户的期末余额总是在增加一方。资产类账户的期末借方余额的计算方法可用下式表示:

![]()

用丁字账来表示的资产类账户的结构如图2-2所示。

图2-2 资产类账户结构图

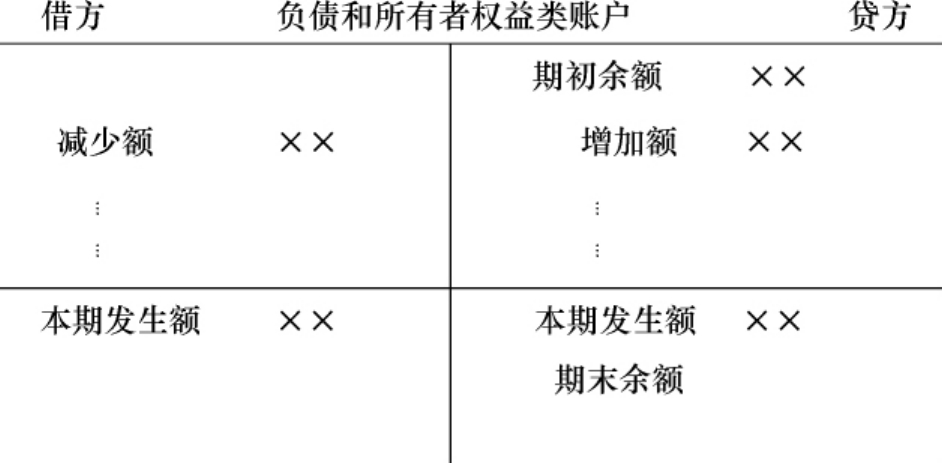

(2)负债类和所有者权益类账户

负债类账户和所有者权益类账户的账户记录方法相同,账户的借方记录负债和所有者权益的减少额,账户的贷方记录负债和所有者权益的增加额,账户如果有余额,应该在贷方。表示期末负债和所有者权益的金额。负债类和所有者权益类账户的期末贷方余额的计算方法可用下式表示:

![]()

用丁字账来表示的负债类和所有者权益类账户的结构如图2-3所示。

图2-3 负债和所有者权益类账户结构图

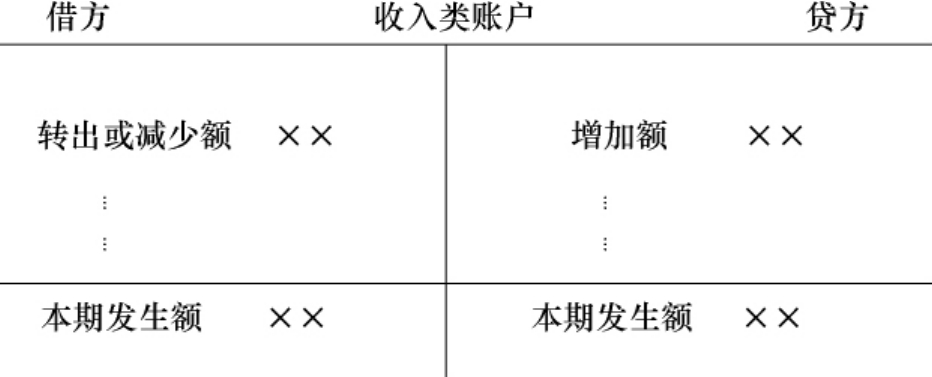

(3)收入类账户

企业取得的收入和发生的费用,两者相抵后产生利润或亏损,最终会导致所有者权益发生变化。从理论上说,收入和费用可以直接在所有者权益账户核算,即收入记录在所有者权益账户的贷方,费用记录在所有者权益账户的借方,若收入大于费用,则表现为所有者权益增加,若收入小于费用,则表现为所有者权益的减少。但如果这样记账,就无法单独反映收入、费用和利润的发生情况,不能满足企业投资者等有关方面对这方面会计信息的需求。因而需要分别设置收入、费用和利润类账户。

收入与所有者权益类账户的记录方法相同。账户的贷方记录收入的增加额,账户的借方记录收入的减少额。会计期末,将本期收入增加额减去本期收入减少额后的差额从收入类账户转出时,记入账户的借方。本期实现的收入转入利润账户后,收入类账户余额为零。其账户结构如图2-4所示。

图2-4 收入类账户结构图

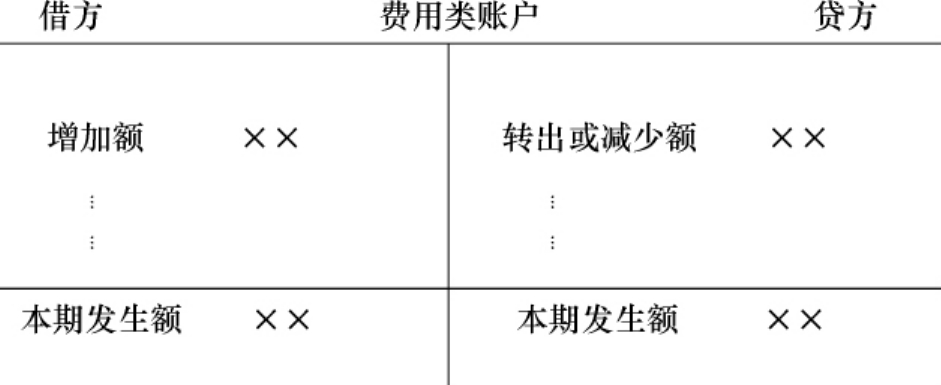

(4)费用类账户

费用与所有者权益类账户的记录方法相反。账户的借方记录费用的增加额,账户的贷方记录费用的减少额。会计期末,将本期费用增加额减去本期费用减少额后的差额从费用类账户转出时,记入账户的贷方。本期发生的费用转入利润账户后,费用类账户余额为零。其账户结构如图2-5所示。

图2-5 费用类账户结构图

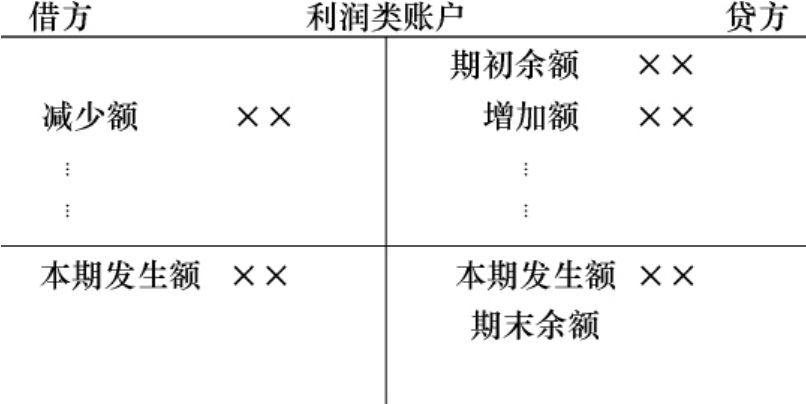

(5)利润类账户

利润账户与所有者权益类账户性质相同,账户的贷方记录期末转入的本期收入,反映利润的增加额,账户的借方记录期末转入的本期费用,反映利润的减少额。如果收入大于费用,则账户期末余额在贷方,表示期末实现的利润;如果收入小于费用,则账户期末余额在借方,表示期末发生的亏损。其账户结构如图2-6所示。

综上所述,采用借贷记账法,账户的记录方法可以归纳如下。

账户的借方记录:资产的增加,费用的增加,收入的转出或减少,负债、所有者权益和利润的减少。

图2-6 利润类账户结构图

账户的贷方记录:资产的减少,费用的转出或减少,收入的增加,负债、所有者权益和利润的增加;

一般来说,各类账户的期末余额与记录增加额的一方都在同一方向,即资产类账户的期末余额在借方,负债和所有者权益类账户的余额在贷方。我们可以根据账户余额的方向来判断账户所反映经济内容的性质。

2.记账规则

根据复式记账原理,采用借贷记账法进行记账时,对任何一项经济业务都要以相等的金额在两个或两个以上相互联系的账户中进行登记,并要求按照借贷记账法的账户结构来记录每一项经济内容的增减变化情况。具体说,应按以下步骤进行:

第一,判断一项经济业务发生后,应该在哪两个或哪两个以上账户中进行登记;

第二,确定所涉及的账户是属于哪一类会计要素的账户;

第三,明确经济业务的发生引起某些会计要素的具体项目发生了什么样的变化,是增加了,还是减少了;

第四,根据借贷记账法的账户结构,确定账户的记账方位,是记在借方,还是记在贷方。

下面,举例说明借贷记账法的应用。

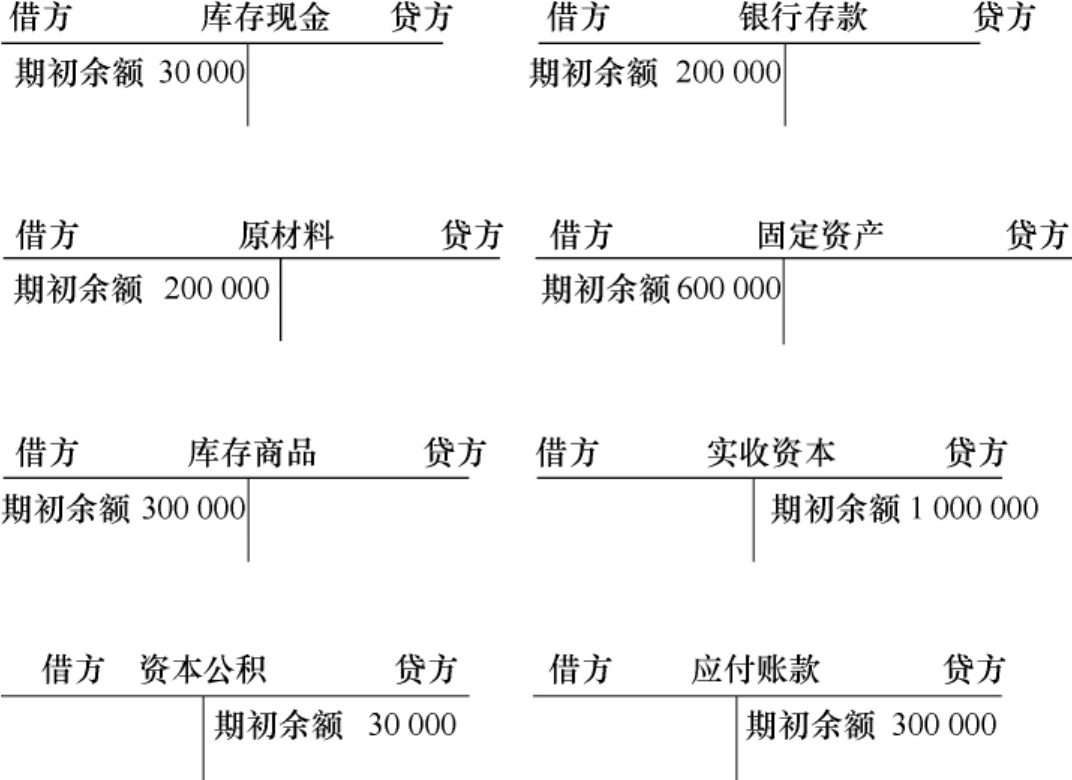

【例2-1】 具体经济业务见本书第一章第三节大华公司实例。

(1)根据表1-1登记大华公司19××年6月初有关账户的月初余额如图2-7所示。

图2-7 月初余额

(2)根据大华公司6月份发生的经济业务在有关账户中做出记录。

①用银行存款10万元购买一批原材料。

本项经济业务使大华公司的银行存款减少10万元,原材料增加了10万元。涉及“银行存款”和“原材料”两个账户。两个账户均属于资产类,“原材料”账户增加应记在借方,“银行存款”账户减少应记在贷方,如图2-8所示。

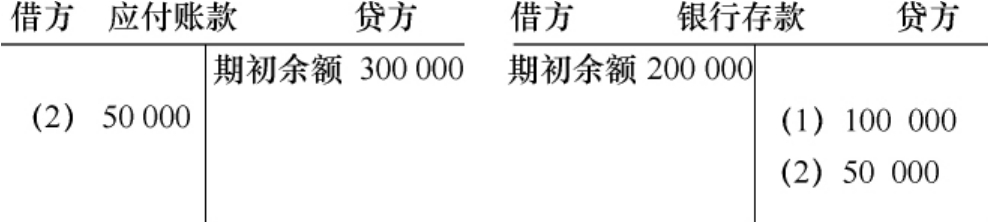

②用银行存款偿还前欠某公司货款5万元。

图2-8 原材料及银行存款

本项经济业务使大华公司银行的存款和负债同时减少了5万元,涉及“银行存款”和“应付账款”两个账户。“银行存款”账户属于资产类,其减少额应记在贷方;“应付账款”账户属于负债类,其减少额应记在借方。账户记录如图2-9所示。

图2-9 应付账款及银行存款

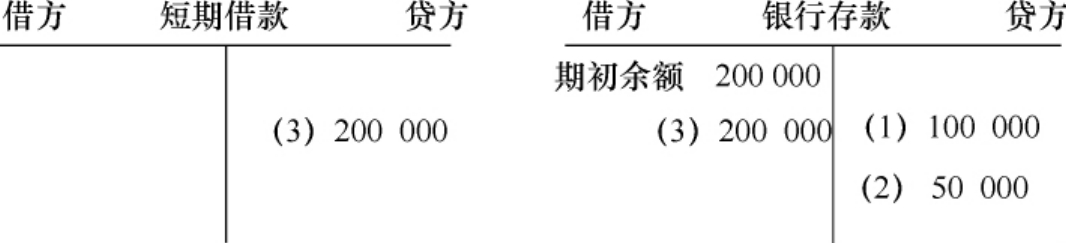

(3)向银行借入半年期借款20万元,存入银行。

本项经济业务使大华公司银行的存款和银行的借款同时增加了20万元,涉及“银行存款”和“短期借款”两个账户。“银行存款”账户属于资产类,其增加额应记在借方;“短期借款”账户属于负债类,其增加额应记在贷方。账户记录如图2-10所示。

图2-10 短期借款及银行存款

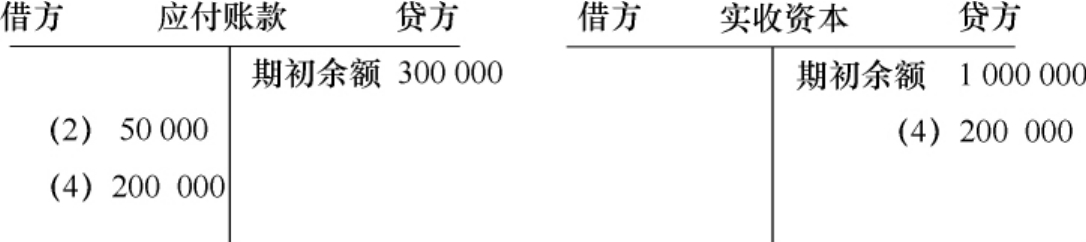

(4)根据协议,将欠甲公司账款20万元转为甲公司对大华公司的投资。

本项业务使大华公司负债减少20万元,所有者权益增加20万元,涉及“实收资本”和“应付账款”两个账户。“实收资本”账户属于所有者权益类,其增加额应记在贷方;“应付账款”账户属于负债类,其减少额应记在借方。账户记录如图2-11所示。

图2-11 应付账款及实收资本

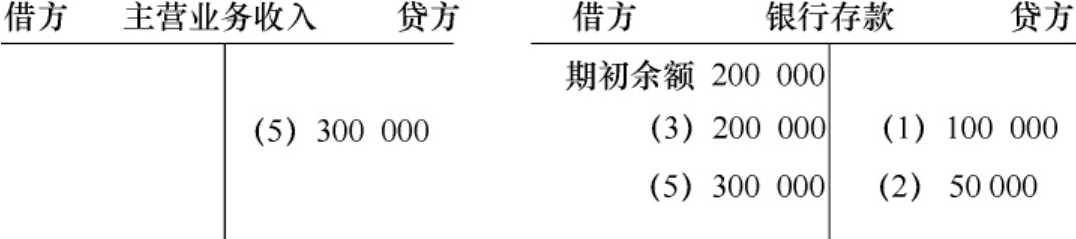

(5)销售商品一批,货款30万元存入银行。

本项经济业务使大华公司营业收入增加30万元,银行存款增加30万元。涉及“银行存款”和“主营业务收入”两个账户。“银行存款”增加额应记在借方;“主营业务收入”增加额应记在贷方。账户记录如图2-12所示。

图2-12 主营业务收入及银行存款

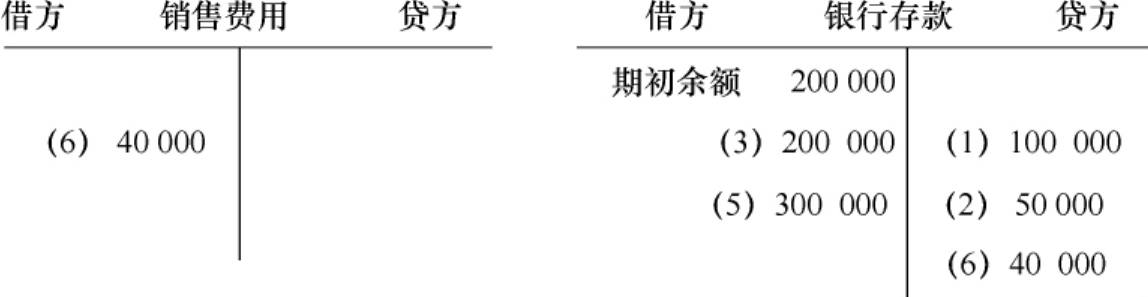

(6)用银行存款支付广告费4万元。

本项经济业务涉及“银行存款”和“销售费用”两个账户。“银行存款”减少4万元应记在贷方;“销售费用”增加4万元应记在借方。账户记录如图2-13所示。

图2-13 销售费用及银行存款

(7)用现金支付管理部门办公费1 000元。

本项经济业务涉及“库存现金”和“管理费用”两个账户。“库存现金”账户减少1 000元应记在贷方;“管理费用”账户增加1 000元应记在借方。账户记录如图2-14所示。

图2-14 管理费用及库存现金

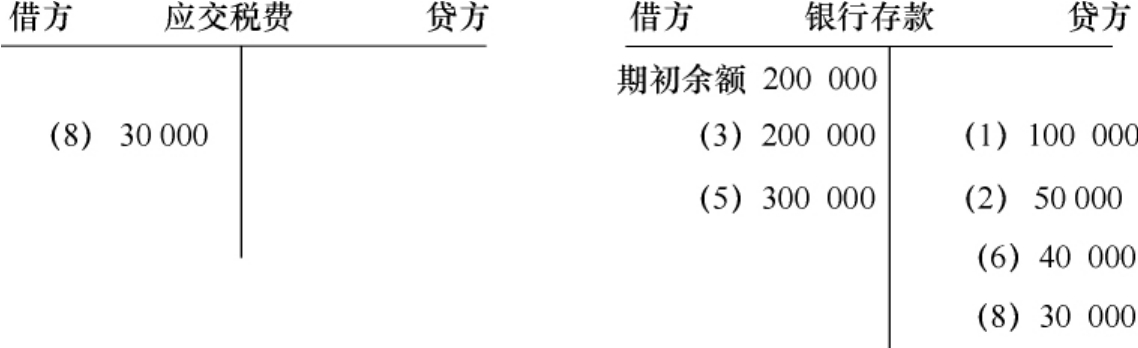

(8)用银行存款支付本月应交纳的营业税金3万元。

本项经济业务使大华公司的资产和负债均减少了3万元。涉及“银行存款”和“应交税费”两个账户。“银行存款”账户减少,登记在贷方;“应交税费”账户减少,也登记在借方。账户记录如图2-15所示。

图2-15 应交税费及银行存款

(9)将本月已销售商品的成本18万元转为营业费用。

本项经济业务使大华公司的库存商品减少了15万元,费用增加了15万元。涉及“库存商品”和“主营业务成本”两个账户。“库存商品”账户属于资产类,其减少额应记在贷方;“主营业务成本”账户属于费用类,其增加额应记在借方。账户记录如图2-16所示。

图2-16 主营业务成本及库存商品

总结上述举例的账户记录结果,我们发现它们都共同遵循以下规律:

(1)任何一笔经济业务的数据,都必须同时记入两个或两个以上相互联系的账户。

(2)在做账户记录时,一个账户如果记在借方,与其对应的账户必然记在贷方。反之亦然。

(3)任何一笔经济业务,其账户记录的借方发生额必然等于贷方发生额。

概括起来,可以用一句话来表示借贷记账法所遵循的记账规则:有借必有贷,借贷必相等。

实际工作中,在将经济业务记入有关账户之前,为保证账户记录的正确性,应根据经济业务的原始凭证先在记账凭证中编制会计分录,再据以记账。所谓会计分录,就是标明某项经济业务应记入的账户、金额和记账方位的记录。

通常以一种简化的方式表示会计分录。现将前述例题中的9笔经济业务的会计分录列示如下:

以上会计分录均只涉及两个账户,这种会计分录,我们称之为简单会计分录。涉及两个以上账户的会计分录,称做复合会计分录。如购入原材料5万元,以银行存款支付货款2万元,余款暂欠。编制会计分录如下:

3.试算平衡

经济业务发生后,按照“有借必有贷,借贷必相等”的记账规则来记账,借贷两方的发生额必然是相等的。当一定会计期间(月、季、年)的全部经济业务的会计分录都记入相关账户后,所有账户的借方发生额与贷方发生额的合计数也必然相等。如果双方合计数不等,就说明账户记录发生了错误。试算平衡就是根据资产与权益的桓等关系以及借贷记账规则,检查和验证账户记录是否正确的一种方法。

总分类账户发生额试算平衡可用下式表示:

![]()

每月月末,应根据全部账户的借方发生额合计和贷方发生额合计,编制“总分类账户试算平衡表”,以检查账户记录是否正确。

在会计实务中,一般是通过编制“科目汇总表”来进行试算平衡的。“科目汇总表”是用来汇总一定时期各会计科目借贷方发生额,并据以登记总分类账户的,同时,也具有对账户发生额进行试算平衡的作用。

将当月发生的全部经济业务记入有关账户后,即可结出各账户的月末余额。其中,有借方余额的账户就是资产类账户,有贷方余额的账户就是负债和所有者权益类账户。根据会计恒等式,所有账户的借方余额合计必然等于贷方余额合计。用公式表示如下:

![]()

上式称为总分类账户的余额试算平衡。根据这种平衡关系也可以对账户记录进行试算平衡的检查。

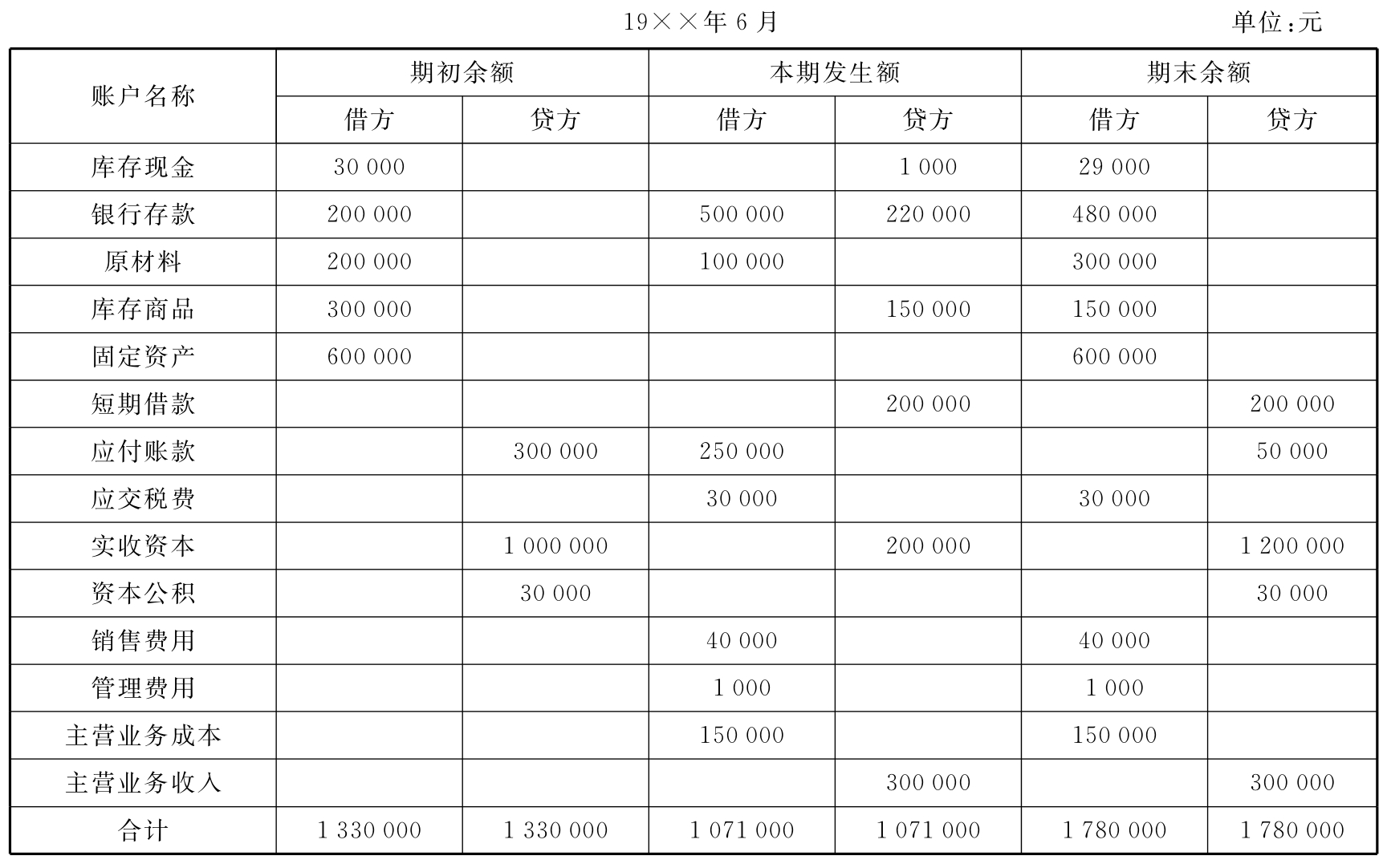

【例2-2】 仍以大华公司6月份的账户记录为例,编制该公司6月份“总分类账户试算平衡表”如表2-2所示。

表2-2 总分类账户试算平衡表

通过试算平衡表来检查账户记录是否平衡并不是绝对的,如果借贷不平衡,就可以肯定账户的记录或计算有错误。但是如果借贷平衡,却不能肯定记账没有错误,因为有些错误并不影响借贷双方平衡。如在有关账户中重记或漏记某些经济业务,或者将借贷方向弄反,就不能通过试算平衡发现错误。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。