三种破产法的故事

Walter N.Torous,Kjell Nyborg,Julian Franks

一个国家的破产法能够非常显著地影响到该国公司破产的成本。破产法会潜在地影响到债权人收回资产的权利,影响到他们债务要求权的优先性以及支付债务的时间。这种因此而发生的成本将会影响到支付的利率和借贷的金额。破产法也可以改变激励去重组破产过程。这篇文章对三种破产法律的成本和收益做了一个比较研究,这三种法律分别是英国的、美国的和德国的破产法。

英国破产法

在1986年破产法案通过之前正式的公司重组有三种方式:破产清算、破产管理和公司自愿安排。1986年又加入了另外一个方式即托管。用得最广泛的是破产清算方式。1990年这种方式占了所有重组公司中的大约3/4,而破产管理占了22%。

破产清算人的目的是尽可能地卖掉公司资产以偿还债权人的贷款。破产清算人能够在非经营的状态下出售公司,但是不能使用属于债权人的资金去延迟交易。缺乏正的现金流将会立即导致企业的关闭。

当一个或多个公司的债权人对公司资产有一个特别的留置权(例如浮动担保)时,破产管理才会发生。这是一种对可动资产的求偿权,这种可动资产像股票等。破产管理人由做出浮动担保的债权人任命并只代表那个债权人的利益。

破产管理人的权力非常大。他拥有公司完全的控制权并且其行为并不需要法庭或其他债权人的允许。然而破产管理人没有延缓公司求偿权的权力(也就是说,不能推迟利息和资本的偿付)或者筹集具有比现存求偿权更优先的资金。在不存在有浮动担保权的债权人情况下,破产管理人就不能被任命而在1986年前的只有破产清算一个方案可选。1986年的破产法案对托管人地位的确立填补了上述缺口。

破产管理人和托管人之间的一个重要差别就是破产管理人仅代表了一个债权人的利益而托管人则代表了所有的债权人利益。托管次数是有限的,部分是因为做出浮动担保的债权人总是能够优先地任命托管人而不是任命破产管理人。而在破产管理情况下,这样的一个债权人比在托管情况下对公司拥有更大的控制权。

在正规过程之外,同样有相当多数目业绩不佳的公司进行重组。一份由破产清盘从业者公会最近做的调查发现,在1995~1996年间多于1800家的公司(包括130家上市公司)邀请“公司医生”以重组其业务和财务负债。

销售线终端: “一国破产法能够显著地改变该国公司的破产成本”

美国破产法

美国公司破产有两个主要的步骤:第七篇和第十一篇分别对此进行了论述。第七篇谈的是清算法,清算法规定由法庭任命信托人以监督公司的清盘。不变的是,企业必须在被出售前关闭并对其资产进行拍卖。第十一篇说的是债权人制定完重组计划后企业仍能继续经营。董事仍然在职发挥作用并且公司被赋予一种实质性的权利,这种权利经常是指可以以债务人持有资产的形式融资。

上述步骤的道理在于代表股东利益的现有管理层会有激励维持公司持续经营以保护股权的求偿价值。只有在进行非正规的重组或者正式破产过程之外的私人债务谈判之后,大部分公司才会采取第十一篇描述的步骤程序。这种私人债务谈判可以采取未偿还债务置换的方式,债务条款再谈判的方式或者是削减利息支付和延展贷款期限谈判的方式。在私人债务谈判中,法庭并不监督业绩不佳公司的事务,而在第十一篇中公司的日常事务处在债权人和法庭的严密监察中。

有些企业试图通过备案预先包装的破产请求来把私人债务谈判中的低托管成本与第十一篇所述的税利和非一致性要求综合起来。这涉及了在正式破产之外与主要债权人安排一个重组计划,进入第十一篇所述的程序并立即把计划递交给法官和其他债权人以获得批准,这样就可以利用到法律中非一致性条款的益处。法庭批准也可以起到预先防范未来法律诉讼的好处。在第十一篇所述的备案中,“预先包装”构成了一种重要的趋势,并占了1993年头六个月所有备案中的43%,这些备案公司的资产都在1亿美元以上。

大多数破产都是按照第七篇所述的程序进行的。例如,在加利福尼亚破产法院中区处理的案例中,1993年12月按照第七篇程序进行的有57752件,而按第十一篇程序进行的仅有6739件。

德国破产法

当前德国的破产法律由两部法构成:强制清算和债务和解协议。1994年7月德国通过了新的破产法并于1999年开始生效。目前,最普遍的程序是进行强制清算,此过程中公司资产的控制权从公司管理层转移到了破产从业人或是托管人手中,这类人是由法庭任命并受债权人委员会监督的。

尽管破产从业人的任务是卖掉企业以获取现金,但是这并不要求立即出售资产。实际上,无抵押的债权人的权利会受到无限制的损害而托管人能够以更高级融资形式获得资金。因此即使托管人认为经济环境不支持出售公司资产,他也能够使公司仍然生存。结果花在强制清算上的平均时间是27.5个月。

偿债协议是强制清算的一个替代方案。然而债务和解协议却用得很少。1992年的所有破产中仅有0.3%是采用债务和解协议的方式。如果法庭认为公司由于债权人视情况而变的偿债要求而不能够持续经营的话,那么就不能达成债务和解协议。

新法与强制清算法有部分的一致性。主要的差别是:新法可以自动冻结有抵押的偿债权三个月;没有优先的债权人;在清算法中破产从业者对破产公司有相当大的控制权而在新法下这些权利被大大地削弱了。

改革后的新法提供了一个相当灵活的框架,在此框架下可以重组或部分或全部地卖掉企业。设计自动冻结偿债权三个月的机制是为了让操作破产者与所有利益相关方都有机会共享信息从而获得有效率的解决方案。

在正式的破产程序中,法庭委任一个债权人委员会和一个破产托管人。这些任命都可以在三个月内召开的债权人集会上被推翻。有抵押和无抵押债权人在分立的团体中投票。投票结果由简单多数确定。法庭的批准也是必需的。

就如第十一篇所谈的美国情况一样,如果重组计划将部分债权人置于比其选择一个替代方案更差的境况下从而反对此计划时,法庭就不会批准这种重组计划。这提供了一种保证,使得大的债权人团体不能侵害到其他小债权人的利益。下面我们就开始讨论影响这些不同法律的成本与收益的六个因素。

控制权

当公司进入破产过程时,控制权赋予债权人和债务人对公司资产享有一些预定的权利。通常这些控制权造成了不同债权人之间的冲突紧张。例如,在英国的破产管理中,只有有抵押债权人具有比较有力的控制权。这激励这些有抵押债权人以牺牲其他无抵押债权人为代价去清盘或保持企业让其持续经营。

在德国,尽管清盘的破产托管人能够冻结无抵押债权,用更高级的融资手段融资并且在理论上也有维持公司让其持续经营的权利,但是这些权利实际上经常都是无效的,因为有抵押债权人有权占有他们自己的资产。在大多数破产中,当有抵押债权人攫取了他们自己的资产后,公司就不具备充足的资金进入正式的破产程序。

与此相反在第十一篇所描述的美国情况中,债务人持有资产经常在整个重组过程中保留对企业的控制权。结果是,即使企业从技术上来看是破产的,股权也仍然具有价值。然而,公司管理层必须服从法庭严密的监督,而这潜在地限制了企业审慎地融资、出售资产及确定公司董事薪水的规模。整个正式的重组过程中大约有50%财务状况不佳公司的高级管理人员仍然在职。

自动冻结

英国的破产管理法中没有自动冻结的条款。事实上,有抵押债权人经常通过重新控制他们自己的资产来加速清盘的实施,而这为保持企业经营所必须。托管人有很强有力的权力来延迟或冻结债权人的债权,包括贷款的利息或本金的支付。然而,三个月后债权人就可以终止托管。第十一篇描述了具有很强的自动冻结条款的情况。可能最重要的是,当公司如第十一篇所描述的一样时,公司债务的所有利息和本金支付会被冻结。有抵押的债务而不是无抵押债务的利息继续增加。

而且,与英国破产管理法相反的是,备案破产请求会自动地限制所有债权人执行其偿权。对第十一篇中的协议时间长度也没有任何法律的限制。在新的德国法律中,对所有债权有三个月的自动冻结。

负债管理

在英国,由于破产管理人只代表了一个债权人的利益,所以他不能自行地对状况不佳企业的负债进行再谈判。例如,没有其他债权人的同意就不能进行更进一步的债务发行,除非新债务优先于现存的所有债权。

如果破产管理人希望保证公司持续经营而这又要求资金的注入的话,那么上述破产管理人的限制就显得非常不利。典型的结果是这会导致状况不佳公司的投资不足。相比较而言,法庭任命的托管人在管理负债方面具有更大的灵活性,因为进入法定托管过程时债权人已经达成了新融资安排的协议。美国破产法和新的德国破产法都允许业绩不佳公司所有债权的再谈判。然而法庭的批准仍然是必须的,只有当每一级别内债权人中的大多数(债权价值的2/3以上)通过了时才会获得批准。

破产融资

处于破产过程的公司进行融资为其持续经营所必需。在英国破产管理人可以筹集额外的资金,但是正如上文所说,任何新的借贷其优先程度必须低于现存的所有贷款。安排新融资的困难及缺乏自动冻结条款解释了为何大公司会很长时间地处于法庭托管过程之外。

欧洲隧道公司,一家经营英国海峡隧道集团的业绩不佳企业,最近执行了一个主要的债务重组计划把其总共91亿英镑的债务削减到71亿。这个重组协议涉及了10亿英镑的债权换股权,可转换债券和认股权证的发行,遗留债务利息的削减和筹集资金的更进一步融资工具,但在总量上仍有不足。这个协议是在正式破产过程之外达成的,是由公司与对其拥有大量未偿还贷款的银行团体谈判后做出的。涉及的225个银行中的大多数和公司股东批准了该协议。

上述的英国情况与第十一篇所描述的美国情况不同,美国明确地承认重组过程中通过提供债务人持有资产的形式进行融资的重要性。这种融资优先于许多的公司未偿还债务。在现存的德国破产法下可以进行更高级形式的融资。而这仍然保留在了新的德国破产法中。

绝对优先求偿权的违背

英国破产管理法导致了对债权的迅速处理和对债权优先性的坚持。当公司进入正式破产过程后,因为债权人获得了对公司的控制,所以就可以实现上述情况。

Olsen(1996)对1987~1995年间英国财务状况不佳公司的实证分析证实了在破产管理中完全不存在绝对优先求偿权的违背。然而,他在私人债务谈判中发现了大量违背绝对优先求偿权的情况,平均来讲这类情况在这些私人债务谈判中大致占了12%。

第十一篇中所描述的美国公司重组中的大多数情况允许违背绝对优先求偿权以有利于股东和一些债权人。此外,在自愿重组或私人债务谈判中也会发生侵犯股权的情况而且比第十一篇所描述的情况严重得多。

表1总结了英国和美国数据中违背绝对优先求偿权的情况。英国和美国私人债务谈判样本中的违背情况是可相互比较的。虽然对相关德国数据的系统性分析并不存在,但是最近的一个财务状况不佳的公司,克劳克耐尔·沃克公司(钢铁制造商),证明了在德国破产法下可能会发生这种违背情况。该公司对1992年12月涉及总债务为27亿马克的债务和解协议进行了备案,而这一债务和解计划也在1993年6月获得了批准。

表1

资料来源:摘编自Olsen(1996)Franks和Torous(1994)的论文。

无抵押债权人减记其60%的债权(法律允许的最大额度),而有抵押债权人的减记份额为40%。拥有不超过10000马克债权的债权人会获得足额偿付以保证重组计划的通过,因为计划通过所要求大多数债权人的投票是以债权人的人数来计算,而不是以债权金额来计算的。此外,股权持有者也可以不支付利息。

每个体制的直接成本

在英国,破产管理人和债权人之间除了债权人是破产管理人的委任者以外,彼此之间很少联系。由于不需要彼此间的磋商,所以使得破产管理过程相对进展得很快,经常只需几个星期而不是几个月。

时间的紧迫和现职管理层对企业的了解经常使得他们在从破产管理人手中购买企业资产时很有优势。在英国,由于要取得法庭和债权人对任何重组计划的批准,所以英国的托管费时较多。

由于无抵押债权人不会轻易地终止债务和解协议,所以德国目前的清算法可能会非常耗时和耗钱的。广为承认的是破产从业人经常并不根据债权人的利益做出决策。新的破产法,像英国的托管法,赋予了债权人三个月强制冻结之后清盘的能力。比较重组成本的另一种方式是看一下债权人的债权减记额。减记额可以反映财务危机、重组过程的成本及财务危机前企业价值的下降。

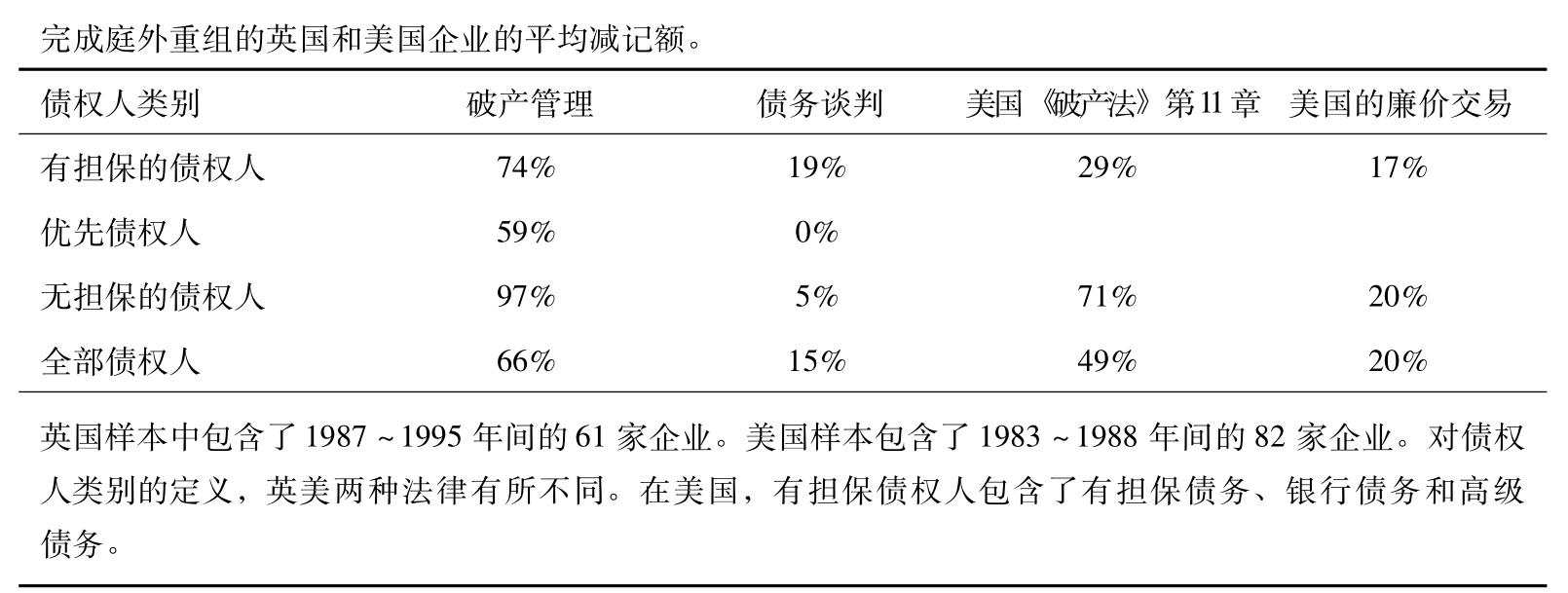

如表2所示,对英国和美国数据的比较给我们提供了关于财务危机和重组成本之间差异的某种提示。从英国的数据来看,平均来讲,破产管理中的债权减记额要比私人债务谈判中的减记额大得多。尤其是在破产管理中的无抵押债权人几乎都全部地削减了他们的债权;这可能反映了他们对债务和解协议和公司的财务状况缺乏控制。表2也显示了破产管理中的减记额也一直显著地大于第十一篇所描述的情况。例如,有抵押债权人在破产管理中的减记额为47%而在第十一篇中仅为29%。所有债权人的综合情况也反映了相同的趋势,他们在破产管理中的减记额为66%,在第十一篇中为49%。

表2

资料来源:摘编自Olsen(1996),Franks和Torous(1994)的论文。

法庭托管过程之外的重组模式与上述情况不一样。例如,在英国样本中无抵押债权人的减记额仅为5%,而与之相比美国情况则为20%。由于对特殊债权的不同定义及法庭托管过程内外重组的不同激励,要对上述情况进行比较是非常复杂的。然而,通过对所有债权的比较也表明了采取重组和减记的方式在英美两种法律之间并不是不一样的。这表明成本差异可能并不大。我们可以从两国破产的托管成本之间的比较中发现一幅不一样的图景。

Olsen(1996)发现破产管理的成本占收益的20%多,如果以占破产管理前企业账面价值的比例来算的话该比例就会下降到6%。相反的是,英国私人债务谈判的破产成本则要低得多,占企业价值的3%。以美国铁路部门为例,Warner(1997)估计的美国企业破产成本大约为5.3%,在稍后的一个研究中,Altman(1984)估计破产的托管成本为6.2%。由于样本间企业规模和行业效应的不同,要进行跨国的比较非常困难。然而,没有证据表明第十一篇所描述的破产直接成本要比那些破产管理企业的破产直接成本高。

结 论

显然,上述三种法律都潜在地存在着很大的缺陷。美国法律的缺点是费时、昂贵并且会鼓励复杂的讨价还价行为,而这种讨价还价行为会通过债权优先性的变化从而影响到对原有债务合约条款的坚持。而且也会有很强的激励导致管理层过度投资以增加公司保证持续经营的可能性。然而,商务上的安排也通过私人债务谈判和第十一篇所述的预先包装降低了那些成本。

另外,英国的破产管理过程通常是非常快的。债权人获得企业的控制权,因此会有比较大的可能性坚持原有债务合约。然而,这却可能是以投资不足和清算不完全或不有效为代价而达到的。如果任命的人数仍然相对很少而任命又会受到其他有抵押债权人的阻挠的话,对托管人的任命也不能显著地纠正这些缺陷。

新的德国破产法则更简单些,并且缩短了重组的过程。同时德国法也通过削减有抵押债权人的权利来减少无效清算现象的发生。控制权集中在所有债权人手中而不是负债公司的事实也使得德国破产法更接近于英国托管的情况,而不像第十一篇所描述的情况。

总 结

本文比较和对比了美国、英国和德国三国之间破产法的异同。正如Julian Franks、Kjell Nyborg和Walter Torous所指出的一样,这三种法律都存在着缺陷。

尽管第十一篇所述的私人债务谈判和预先包装能够抵消掉一部分成本,但是美国法律仍然是费时的、昂贵的并会鼓励复杂的讨价还价行为。

英国的破产管理过程尽管是迅速的,但是是以清算不完全或不有效和投资不足为代价的,而且托管人的任命也不能纠正这些缺陷。

新的德国法比其以前旧法要简单些,而且也会缩短重组的过程。更接近于英国托管的情况而不是第十一篇所述的情况,新的德国法也通过削减有抵押债权人的权利减少了无效清算情况的发生。

推荐阅读

Bhandari,Jagdeep,S.,and Weiss,Lawrence A.,(1996),Corporate bankruptcy: economic and legal perspectives,Cambridge University Press.

Franks,J.and Torous,W.,(1994),‘How shareholders and creditors fare in workouts and Chapter 11 reorganizations’,Journal of Financial Economics,May.

Olsen,J.P.,(1996),‘A restructuring of distressed bank debt: some empirical evidence from the UK’unpublished manuscript,London Business School.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。